Meu SciELO

Serviços customizados

Serviços customizadosServiços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkCofin Habana

versão On-line ISSN 2073-6061

Cofin vol.11 no.2 La Habana july.-dez. 2017

Las relaciones crediticias entre las empresas y la banca comercial en Cuba

Credit Relations between Enterprises and Commercial Banking in Cuba

Elizabeth Ramos López, Francisco Borrás AtiénzarI

I Universidad de La Habana, Cuba

RESUMEN

El presente trabajo sistematiza las principales limitaciones en el desarrollo de las relaciones crediticias entre las empresas estatales cubanas y los bancos comerciales. Para la recopilación de la información requerida, se aplicaron entrevistas y cuestionarios a 95 directivos empresariales, 68 funcionarios bancarios y 43 expertos de la academia y el ámbito profesional. Se incluyen, además, los resultados obtenidos a partir del análisis realizado a los estados financieros de 107 empresas objeto de estudio y a la información económica de los tres bancos comerciales investigados.

PALABRAS CLAVE: bancos, crédito, empresas.

ABSTRACT

This paper systematizes the main limitations in the development of credit relations between Cuban state enterprises and commercial banks. For collecting the required information, interviews and questionnaires were given to 95 business managers, 68 bank employees and 43 experts from the Academy and the professional sphere. In addition we include the results obtained from the analysis carried out to the financial statements from 107 enterprises which were object of study, as well as the economic information of the three commercial banks investigated.

KEYWORDS: Banks, Credit, Enterprises.

INTRODUCCIÓN

Las entidades bancarias juegan un papel muy importante en la economía de un país, pues el adecuado funcionamiento de los bancos comerciales es indispensable para el desarrollo de toda región. Las instituciones financieras deben brindar la confianza necesaria para que las empresas, la población y otras entidades depositen en ellas sus ahorros e inversiones temporales. Además, desempeñan una significativa función en la realización efectiva de las transacciones comerciales y financieras y pueden otorgar créditos y otros productos de financiamiento con el fin de ayudar al crecimiento de la economía y apoyar la equidad social.

El rol que deben asumir los bancos comerciales en el desarrollo del sector empresarial es la motivación del presente trabajo, que tiene como objetivo principal mostrar los factores que actualmente limitan las relaciones entre las empresas estatales y los bancos en Cuba. Las conclusiones presentadas están soportadas en investigaciones previas en las que se han utilizado métodos científicos como el estudio de casos, la triangulación de fuentes, los cuestionarios, el análisis económico-financiero, el método de expertos, entre otros.

1. TENDENCIAS INTERNACIONALES DE LA BANCA

Los bancos poseen la capacidad de recoger una parte muy importante del ahorro de la sociedad y distribuirlo entre las empresas y las familias que demandan temporalmente fondos para financiar sus actividades económicas. Mediante este proceso, el sector bancario puede mejorar la trayectoria del crecimiento económico, sobre todo en países que no cuentan con fuentes alternativas de financiación, como son los mercados de capitales desarrollados (Pelejero, 2006). Pese a ello, según López y Vilela (2000), la participación de las entidades bancarias en la financiación empresarial ha descendido en muchos países.

Los bancos desarrollan la función de administrar el sistema de pagos de la economía, al permitir la liquidación de las operaciones comerciales. La banca desempeña un papel estratégico al facilitar el flujo de los recursos financieros en todo el país, mediante la distribución de los billetes y monedas, al pagar los cheques que se emiten, al ofrecer el servicio de pago con tarjetas, al realizar transferencias, entre otras acciones. Además, asume, como actividad secundaria, la prestación de una serie de servicios financieros que pueden implicar o no riesgos, por los que también obtiene un ingreso o comisión (Muela, 2009). Las pautas estratégicas que sigue la banca impactan decisivamente en las actividades económicas, los sectores, zonas, ciudades y regiones de los diferentes países (Jiménez, 2006).

Asimismo, los bancos son agentes fundamentales en la financiación del capital y, por tanto, favorecen el desarrollo económico. De hecho, existe una alta correlación entre el crédito bancario y el producto interno bruto (PIB) per cápita. Los países con sectores bancarios proporcionalmente pequeños, generalmente tienen niveles más bajos de desarrollo. Esta fuerte correlación es una clara señal del vínculo existente entre el desarrollo financiero y el económico (Pampillón, 2011).

En la actualidad, la industria bancaria está en constante cambio, con múltiples tecnologías, reglamentación y factores demográficos que trascienden a lo largo y ancho de la cadena de valor. Estos factores determinan el modo en que los bancos conducen sus actividades y, sobre todo, el protagonismo de la innovación, ya que los métodos tradicionales no están siendo suficientes para satisfacer las crecientes necesidades y expectativas de los clientes. En este sentido, la experiencia internacional evidencia las siguientes tendencias:

- Los nuevos operadores, como las firmas de fintech,1 apuntan hacia aspectos rentables del negocio bancario, el cual, a su vez, se encuentra en un punto de inflexión con una creciente amenaza de interrupción. Es decir, el acecho de los competidores no tradicionales ha ido ganando fuerza en la industria financiera, ya que estas empresas están dirigidas a diferentes servicios bancarios, tales como pagos, administración de finanzas personales, préstamos, inversiones y actividades de banca central.

- Los bancos están haciendo grandes inversiones para impulsar la innovación con la creciente amenaza de los nuevos participantes, los cambios demográficos y las recientes preferencias de los clientes. Los productos y servicios innovadores ofrecidos por los actores no bancarios han conducido a la desintermediación de los bancos de la cadena end to end activity.

- Los bancos se enfrentan a un desafío sin precedentes de vulnerabilidad de la información debido al creciente riesgo de amenazas cibernéticas y, por tanto, refuerzan su seguridad y sistemas de autenticación. Los ataques contra el sector financiero en ese sentido superan la cifra de los cometidos contra otros sectores, por lo que sus instituciones están aumentando rápidamente las inversiones en seguridad cibernética.

- Los bancos están realizando grandes inversiones en servicios soportados en las nubes informáticas (cloud services), con el objetivo de aumentar la agilidad y mejorar la eficiencia. Están considerando este espacio como un motor de crecimiento y mejoramiento de la calidad más que como un medio para disminuir los costos, ya que brinda la oportunidad de simplificar operaciones, impulsar la innovación de productos y aumentar la agilidad de las transacciones. No obstante, en ocasiones han sido más cautelosos que otras industrias debido a las preocupaciones sobre la seguridad de la información bancaria.

- Con el aumento de la competencia de las instituciones no bancarias, los bancos están aprovechando las tecnologías digitales para mejorar la experiencia del cliente con la prestación de servicios en cualquier momento, lugar y canal de distribución. Con ello, buscan abordar las crecientes expectativas de los clientes a través del uso de una avanzada tecnología móvil y analítica para proporcionar servicios personalizados y ser capaces de dar una respuesta más rápida a las cambiantes necesidades del mercado.

- Los bancos están transformando cada vez más sus sistemas normativos para agilizar sus funciones en el mercado y desarrollar diferenciación competitiva. Además, dado que pretenden ser omnipresentes en los dispositivos móviles y plataformas informáticas para ofrecer una navegación perfecta, están experimentando una evolución en materia de tecnologías de la información para incorporar sólidos sistemas bancarios.

- Los bancos están ampliando su enfoque más allá de mejorar procesos específicos para integrar plenamente la gestión de riesgos y el cumplimiento de sus labores correspondientes.

- Los bancos están aprovechando diversas soluciones analíticas que puedan ayudar a la adquisición de nuevos clientes, a su atención, a la gestión de productos, a la administración de riesgos, al control del fraude, a la detección de amenazas del entorno, entre otros factores clave del negocio bancario.

- Es creciente la preocupación de los bancos por la inclusión y la educación financieras, pues estos aspectos les proporcionan oportunidades para el desarrollo de su negocio y el impacto económico y social.

2. LAS RELACIONES CREDITICIAS ENTRE LA EMPRESA ESTATAL Y LA BANCA CUBANA. ESTUDIO DE CASOS Y RESULTADOS

En Cuba, el sistema financiero ha transitado por diferentes etapas en su evolución, marcadas por las características de la economía nacional y de la situación sociopolítica imperante en cada momento. Los bancos comerciales del sistema financiero de hoy presentan un mayor grado de especialización, pues consideran la segmentación de mercados existentes, tanto por agentes como por tipo de moneda. Si bien todos los bancos comerciales poseen licencia universal para ejercer las funciones de la banca, en la práctica cada uno posee una especialización según el tipo de operaciones (León y Pons, 2014).

A raíz de los Lineamientos de la Política Económica y Social del Partido y la Revolución, aprobados el 18 de abril de 2011 en el VI Congreso del PCC, la banca cubana se ha visto impulsada a asumir nuevos retos en el proceso de actualización del modelo económico. En este sentido, a finales del año 2013, directivos de la institución afirmaron que:

En correspondencia con los Lineamientos, en los que se enfatiza que la empresa estatal socialista es la forma principal en la economía nacional, el nivel de financiamiento a la actividad empresarial concentra el 74 % de los saldos existentes al cierre de septiembre y el 88 % de lo prestado durante el presente año (2013). Los sectores de la economía en los que se ubican los mayores volúmenes de crédito del sector estatal son el agropecuario (41 %) y la industria azucarera (39,7 %)2 (Cubadebate, 2013).

Para el año 2014, Irma Martínez Castrillón, vicepresidenta primera en aquel momento y actual Presidenta del Banco Central de Cuba (BCC), informó que el financiamiento al sector empresarial, en ambas monedas, ascendió a 36 138 millones de pesos. Solo el financiamiento en CUP (26 630,4 MMP) aumentó en 3 717 millones de pesos respecto al 2013 (Morales, 2015).

Por otra parte, en la Conceptualización del modelo económico y social cubano de desarrollo socialista, se reafirma que:

El sistema bancario y financiero debe estar fortalecido para lograr instituciones eficientes, eficaces y competitivas, en función de las necesidades de la economía, los diferentes actores y territorios, el financiamiento a sectores priorizados, el estímulo del ahorro y el acceso a los servicios financieros, en correspondencia con el modelo (PCC, 2016, p. 12).

Ahora bien, para determinar los principales factores que actualmente limitan las relaciones entre las empresas estatales y los bancos comerciales en Cuba, se realizó un estudio cualitativo y otro cuantitativo en 107 empresas pertenecientes seis grupos empresariales y en tres bancos comerciales.

Para el cualitativo, la metodología utilizada se basó en la realización de entrevistas y en la aplicación de dos cuestionarios. Uno de ellos se destinó al sector empresarial, con el fin de valorar su percepción sobre las relaciones entre las empresas y los bancos comerciales en la actualidad, a partir del establecimiento de las principales limitaciones para la utilización del financiamiento bancario. Se solicitó información sobre los productos y servicios bancarios que más se emplean, la regularidad con que se utilizan y el destino de los créditos recibidos. La entrevista se aplicó a una muestra de 95 directivos y trabajadores empresariales.

Por otro lado, el segundo cuestionario se aplicó a 68 directivos y funcionarios de los bancos comerciales, con la finalidad de estudiar la problemática desde la perspectiva de la banca. En este sentido, se recopiló información acerca de las principales fortalezas y limitaciones que afrontan estas instituciones en su relación con las empresas estatales. Al mismo tiempo, fueron consultados 43 expertos bancarios.

Para el estudio cuantitativo, se realizó un análisis de los estados financieros de las 107 empresas y de la información económico-financiera de los bancos para los años 2014 y 2015, con el objetivo de caracterizar y evaluar los niveles de endeudamiento, la estructura de la cartera de préstamos, los principales destinos de los financiamientos otorgados por los bancos, entre otros aspectos.

Los principales resultados del estudio cualitativo realizado en las empresas fueron los siguientes:

1. Los productos y servicios bancarios que mayormente demandan las empresas estudiadas son la cuenta corriente, los préstamos para capital de trabajo y las líneas de crédito. En menor medida, utilizan también los préstamos para inversiones, las líneas de créditos revolventes y las cartas de crédito. Los descuentos de letras, el arrendamiento financiero y el fideicomiso tienen un uso muy limitado.

2. En general, las empresas utilizan el financiamiento bancario con una frecuencia media-baja, aunque en la muestra se detectaron algunas entidades con un alto grado de endeudamiento bancario.

3. El financiamiento bancario recibido por las empresas generalmente se destina al capital de trabajo, importación de materias primas en algunos casos y, en menor medida, a inversiones.

4. Las principales limitaciones identificadas están asociadas a las condiciones para el otorgamiento de los créditos exigidas por los bancos, a la relativa complejidad del proceso de solicitud, a las garantías exigidas, a insuficiencias de la gestión bancaria y a la capacidad de pago de las propias empresas.

Teniendo en cuenta estos resultados, el sector empresarial sugiere, como acciones que pudieran beneficiar las relaciones banca-empresas, las siguientes:

- Flexibilizar las condiciones de los créditos.

- Agilizar y simplificar los procesos de solicitud y otorgamiento de los créditos.

- Ampliar la gama de servicios que brinda el banco.

- Preparar al personal bancario para atender sectores específicos.

- Propiciar una mayor capacitación de directivos y trabajadores empresariales en temas financieros.

- Descentralizar aún más las decisiones en empresas y bancos.

Por otra parte, el estudio cuantitativo desarrollado en los grupos empresariales refuerza los resultados obtenidos a través de los cuestionarios aplicados. A continuación, se muestran las principales conclusiones:

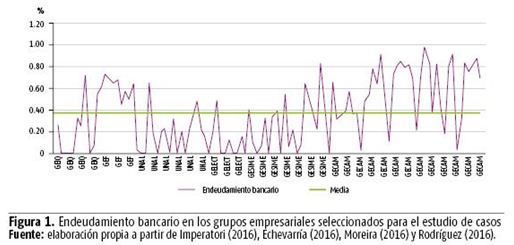

1. De las empresas analizadas, el 19 % no utiliza el crédito bancario como fuente de financiamiento. Sin embargo, se evidencia que algunas tienen altos niveles de deuda bancaria. El nivel de endeudamiento bancario promedio alcanza el 37 % (figura 1).

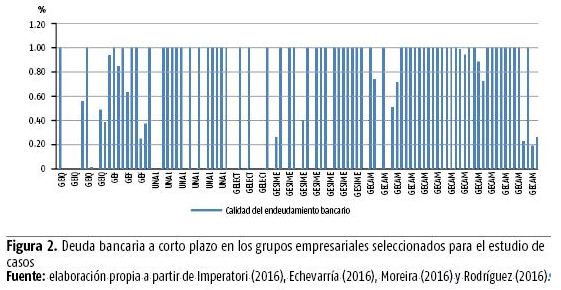

2. De las empresas que utilizan el financiamiento bancario, el 55 % no emplea la deuda bancaria a largo plazo, y refleja en sus estados de situación que la totalidad del crédito bancario se destina a la actividad operativa (figura 2).

3. Los recursos propios son la fuente de financiamiento que mayormente emplean las empresas, seguida del financiamiento a través de proveedores y, en menor medida, del crédito bancario. No obstante, es interesante destacar que algunas utilizan el crédito bancario como principal fuente de financiamiento.

Asimismo, la investigación muestra la existencia de cinco variables que, desde la gestión empresarial, inciden significativamente en las relaciones crediticias banca-empresa (Imperatori, 2016; Echeverría, 2016; Moreira, 2016 y Rodríguez, 2016):

- Escasa cultura financiera de las empresas estatales.

- Insuficiente capacitación de los empresarios en temas bancarios y de gestión financiera.

- Alto nivel de centralización de las decisiones financieras que resta autonomía a las empresas y, sobre todo, a sus unidades empresariales de base (UEB).

- El crédito es considerado erróneamente por los empresarios como una fuente de financiamiento más cara que los recursos propios.

- El control del banco sobre la actividad de la empresa en el proceso de concesión y seguimiento de los créditos es percibido como un aspecto negativo por muchos directivos.

Ahora bien, los principales resultados del estudio cualitativo realizado en los bancos complementan los obtenidos en los grupos empresariales y se pueden apreciar a continuación (Imperatori, 2016; Echeverría, 2016; Moreira, 2016 y Rodríguez, 2016):

1. Los productos y servicios bancarios que mayormente utilizan las empresas estatales son la cuenta corriente, los préstamos para capital de trabajo y la línea de crédito no revolvente.

2. La frecuencia con que las empresas emplean el financiamiento bancario es media-baja, aunque en algunos sectores tiene una presencia alta.

3. Los créditos solicitados por las empresas se destinan fundamentalmente al financiamiento de la actividad operativa.

4. Los bancos comerciales estudiados identifican como fortalezas en su gestión la calidad y profesionalidad de su personal, aunque se reconoce la necesidad de fortalecer su superación y capacitación en temas bancarios y empresariales, y la existencia de una amplia red de sucursales. Por otro lado, las limitaciones se concentran en el escaso desarrollo de estrategias de mercado que permitan ofrecer una atención personalizada a los clientes y en los problemas de infraestructura que dificultan las operaciones.

La investigación reafirma que los funcionarios bancarios son conscientes de la necesidad de lograr una mayor interrelación con las empresas y, para ello, ofrecieron las siguientes recomendaciones:

- Mejorar el acompañamiento del banco a las empresas en su gestión económico-financiera.

- Fortalecer el intercambio de conocimientos y experiencias entre los bancos del sistema.

- Perfeccionar el proceso de concesión y seguimiento de los créditos.

- Optimizar la documentación a presentar para la solicitud de los financiamientos.

- Mejorar la atención personalizada a los clientes en función de sus necesidades.

Por otra parte, según los expertos consultados, en la gestión bancaria existen barreras que influyen significativamente en el desarrollo de las relaciones crediticias con las empresas estatales. Entre ellas, se hallan las siguientes (Imperatori, 2016; Echeverría, 2016; Moreira, 2016 y Rodríguez, 2016):

a) Escaso desarrollo de estudios de mercado y segmentación de clientes por parte de los bancos.

b) Insuficiente conocimiento de las necesidades de los clientes.

c) Débil gestión personalizada de los clientes.

d) Insuficiente correspondencia de los productos y servicios bancarios con las necesidades financieras de las empresas.

e) Limitada variedad y flexibilidad de las garantías bancarias.

f) Restringida utilización de las tecnologías de la información y las comunicaciones en los procesos bancarios.

g) Poca diversificación de la cartera de productos y servicios bancarios que se ofrecen a las empresas estatales.

h) Insuficiencias en la gestión de los riesgos crediticios.

CONCLUSIONES

El financiamiento bancario es un factor clave en el desarrollo del sector empresarial, tal y como lo evidencian las tendencias internacionales. Sin embargo, las empresas estatales cubanas actualmente utilizan de manera limitada los productos y servicios bancarios. En este sentido, el empleo del crédito bancario no responde a decisiones estratégicas de financiamiento para el crecimiento sostenible en el sector empresarial del país.

El sistema bancario cubano presenta insuficiencias en la gestión de sus relaciones crediticias con las empresas estatales. La falta de autonomía, la escasa educación financiera y la insuficiente capacidad de pago, resaltan como las principales barreras por parte de las empresas. Por otro lado, las fallas en la diversificación de productos y servicios adaptados a las necesidades de estas últimas, los estudios de mercado deficientes, la inadecuada gestión de clientes y la insuficiente capacitación del personal bancario, representan las principales limitaciones por parte de las instituciones bancarias.

REFERENCIAS BIBLIOGRÁFICAS

AGHION, P.; P. HOWITT y D. MAYER-FOULKES (2005): "The Effect of Financial Development on Convergence: Theory and Evidence", Quarterly Journal of Economics, vol. 120, n.o 1, Boston, pp. 173-222.

BANCO BILBAO VIZCAYA ARGENTARIA (BBVA) (2015): "¿Qué es el fintech y cómo las startups quieren innovar en los servicios financieros?", Bilbao, España, <http://www.bbva.com/noticias/que-es-el-fintech-y-como-las-startups-quieren-innovar-en-los-servicos-financieros_Centro de Innovacion BBVA.htm> [20/2/2016].

BANCO CENTRAL DE CUBA (2012): Circular n.o 2-2012 "Tasas de interés activas para créditos en pesos cubanos aplicables a personas naturales y jurídicas", La Habana.

BARRIOS, V. E. (2004): "¿Por qué existen los bancos?", Boletín Económico de Información Comercial Española, n.o 2799, pp. 33-42.

BORRÁS, F. (2013): La banca comercial: productos y servicios, Editorial Félix Varela, La Habana.

COMISIÓN ECONOMICA PARA AMÉRICA LATINA Y EL CARIBE (CEPAL) (2010): "La hora de la igualdad. Brechas por cerrar, caminos por abrir", <http://www.cepal.org> [21/4/2016].

CUBADEBATE (7 de Noviembre de 2013). "El sistema bancario cubano necesita perfeccionar y ampliar sus servicios", artículos sobre la actualización del modelo socialista cubano, <http://www.cubadebate.cu/especiales/2013/11/07/el-sistema-bancario-cubano-necesita-perfeccionar-y-ampliar-sus-servicios/#.WW0m1Gi8rIU> [14/7/2015].

ECHEVARRÍA, Y. P. (2016): "Diagnóstico de las relaciones entre la banca comercial y las empresas estatales. Estudio de casos en las OSDE GELECT y GESIME y en el Banco Metropolitano S.A.", tesis de diploma, Universidad de La Habana.

FERRARO, C. y E. GOLDSTEIN (2011): "Políticas de acceso al financiamiento para las pequeñas y medianas empresas en América Latina", en C. Ferraro, Eliminando barreras: El financiamiento a las pymes en Amércia Latina, Naciones Unidas, Santiago de Chile, pp. 9-60.

FICTO, C. (2011): "Influencia de los bancos en la economía", <http://empresasycomercio.blogspot.com/2011/08/influencia-de-los-bancos-en-la-economia.html> [20/2/2016].

FITZGERALD, V. (2007): "Desarrollo financiero y crecimiento económico: una visión crítica", <http://www.sistemadigital.es/media/PDF/PPIOS7_Valpy%20FitzGerald.pdf> [18/2/2016].

GONZÁLEZ, B. J. (2016): "Diagnóstico de las relaciones crediticias de la banca comercial con las empresas estatales cubanas: Estudio de Casos en el Banco Internacional de Comercio S.A. y en el Grupo Empresarial Unión de Empresas Mayoristas de Productos Alimenticios y otros bienes", tesis de diploma, Universidad de La Habana.

IMPERATORI, A. B. (2016): "Diagnóstico de las relaciones banca-empresa: un análisis desde la perspectiva del Banco de Crédito y Comercio y del Grupo Empresarial de la Industria Química", tesis de diploma. Universidad de La Habana.

JIMÉNEZ, R. (2006): "¿Cuál es el papel de la banca en la economía?", <http://renzojimenez.blogspot.com/2006/07/cul-es-el-papel-de-la-banca-en-la.html> [21/4/2016].

LEÓN, J. y S. PONS (2014): "Sistema financiero en Cuba: premisas para su contribución al desarrollo económico", en Colectivo de autores, Economía cubana: transformaciones y Desafíos, Ciencias Sociales, La Habana, pp. 56-87.

LÓPEZ, F. J. y E. VILELA (2000): "Creación de valor en entidades bancarias", Harvard Deusto Business Review, Cambridge, edición de marzo-abril, n.o 95, pp. 58-68.

MORALES, J. A. (2000): "La banca y el desarrollo", ponencia, Seminario "La banca y el desarrollo", Bolivia.

MORALES, M. I. (2011): "Llaman a trabajar con mayor creatividad y eficiencia en 2011", Revista BCC, vol. 14, n.o 1, La Habana.

MORALES, M. I. (2015): "Urge elevar la calidad de los servicios bancarios", Revista BCC, vol. 18, n.o 1, pp. 2-5, La Habana.

MOREIRA, M. C. (2016): "Diagnóstico de las relaciones banca-empresa en Cuba: una análisis desde la perspectiva del Grupo Empresarial Frutícola y del Banco Popular de Ahorro", tesis de diploma, Universidad de La Habana.

MUELA, S. O. (2009): "Importancia de la banca en la economía de un país", <http://smuela2009.blogspot.com/> [21/4/2016].

PAMPILLÓN, R. (2011): "La importancia del crédito bancario", <http://economy.blogs.ie.edu/archives/2011/03/la-importancia-del-credito-bancario.php> [18/1/2016].

PANIAGUA, C. (2013): "Impacto del financiamiento bancario en las empresas formales chilenas", memoria para optar al título Ingeniero Civil Industrial, Universidad de Chile, Santiago de Chile, <http://repositorio.uchile.cl/bitstream/handle/2250/114818/cf-paniagua_cp.pdf?sequence=1&isAllowed=y> [14/3/2016].

PCC (2011): Lineamientos de la Política Económica y Social del Partido y la Revolución, VI Congreso del PCC, La Habana.

PCC (2016): Actualización de los Lineamientos de la Política Económica y Social del Partido y la Revolución, VII Congreso del PCC, La Habana.

PCC (2016): Conceptualización del modelo económico y social cubano de desarrollo socialista. Material de discusión, s/e, La Habana.

PELEJERO, J. L. (2006): "Papel que desemmpeña el sector bancario en las economías modernas", <http://www.ccpm.org.mx/avisos/_espacio.pdf> [21/4/2016].

RODRÍGUEZ, P. A. (2016): "Diagnóstico de las relaciones crediticias banca-empresa en Cuba: estudio de casos en el Banco Metropolitano y en el Grupo Empresarial Ganadero", tesis de diploma, Universidad de La Habana.

RODRÍGUEZ, S. y A. DE ARMA (2005): "Enfoques teóricos sobre los mercados monetarios",<http://www.cyta.com.ar/ta0404/v4n4a2.htm> [21/4/2016].

Recibido: 1/3/2017

Aceptado: 15/5/2017

Elizabeth Ramos López, Universidad de La Habana, Cuba, Correo electrónico: elizabethr@fcf.uh.cu

Francisco Borrás Atiénzar, Universidad de La Habana, Cuba, Correo electrónico: fborras@ceec.uh.cu

Notas aclaratorias

1. Se pueden definir como las empresas que prestan servicios financieros a través de la tecnología, entre los que se hallan pagos y transacciones, banca online, negociación de mercados, gestión de materias primas, financiación colectiva, desarrollo de sistemas de seguridad financiera, asesoramiento online, monederos digitales, y todos aquellos que la creatividad del emprendedor considere que el mercado necesite (BBVA, 2015)

2. Financiamiento a otros sectores estatales: industria (excepto azucarera) 6 %, construcción 1,6 %, comercio 1,3 %, azúcar 39,7 %, subordinación local 4,2 %, otros 5,9 %.