Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.12 no.1 La Habana ene.-jun. 2018

ARTÍCULO ORIGINAL

La gestión del conocimiento y los criterios evaluativos externos de los procesos sustantivos universitarios. Una mirada desde la auditoría interna

Knowledge Management and the External Evaluative Criteria about Substantive University Processes. A Glance from the Internal Audit

Frida Ruso Armada, Yamila Planas Batista,I Juverlys Zambrano ZambranoII

I Universidad de La Habana, Cuba.

II Universidad técnica de Manabí, Ecuador.

RESUMEN

La gestión o dirección del conocimiento constituye una disciplina de gestión del entorno organizacional que se basa en la generación, captura, difusión y aplicación del conocimiento, así como en la medición de su impacto en la organización. En ese sentido, el presente trabajo tiene como objetivo analizar la manera en que el diseño de un procedimiento metodológico permitirá la evaluación, desde la auditoría interna, de los elementos fundamentales de la gestión del conocimiento (GC), mediante la integración de los criterios evaluativos externos de los procesos sustantivos universitarios. Para ello, se abordan diversos aspectos teóricos de la GC y el modo en que las universidades de hoy buscan el liderazgo a partir de la excelencia de sus procesos formativos, de investigación y de transferencia. Se estudia, además, el papel que juega la auditoría interna como pieza imprescindible en el mecanismo de supervisión de los controles para ayudar a verificar el logro de la excelencia. Por último, se fundamenta el diseño del procedimiento metodológico propuesto y, sobre la base de sus elementos constitutivos, se define la estructura conceptual e instrumental que propiciará la evaluación, mediante determinados índices, del comportamiento de la comparabilidad y las brechas de los criterios de evaluación externos con respecto a los internos en las universidades ecuatorianas.

Palabras clave: auditoría, control de recursos, universidades.

ABSTRACT

Knowledge management or direction constitutes a management discipline of the organizational setting which is based on generation, grasping, spreading and application of knowledge, as well as on the assessing of its impact on the organization. In this sense, the main objective of this paper is to analyze the way in which the design of a methodological procedure will allow, starting from the internal audit, the evaluation of the main elements of knowledge management (KM) through the integration of the external evaluative criteria of the university substantive processes. For this aim, some KM theoretical aspects are tackled, as well as the way current universities are striving to be leaders due to the excellence of their education, research and transference processes. The role played by internal audit is also studied as an essential piece for supervision mechanisms of controls in helping to verify the excellence achievement. Finally, the design of the methodological procedure proposed is founded, and based on its elements, the conceptual and instrumental structure which will allow evaluation, is defined. This evaluation will be carried out through certain performance rates by means of comparisons and gaps of external evaluation criteria with regard to the internal ones in Ecuadorian universities.

Keywords: Audit, control of resources, universities.

INTRODUCCIÓN

La gestión del conocimiento (GC) se ha erigido como un enfoque de gestión que permite coordinar y controlar el flujo de conocimientos tácitos y explícitos subyacentes en las organizaciones. De su adecuado uso, tanto individual como colectivo, dependerá la ventaja competitiva. Una de las definiciones más difundidas y que constituye la base de gran parte de las tendencias actuales es la propuesta por Nonaka y Takeuchi (1995), en la que la definen como "la capacidad de la empresa para crear conocimiento nuevo, diseminarlo en la organización e incorporarlo en productos, servicios y sistemas" (p. 18).

En los nuevos contextos, se necesita hacer mayor énfasis en la internalización y socialización de los conocimientos para poder alcanzar ventajas competitivas en las instituciones académicas. Es por ello que las tipologías de conocimiento representativo, generativo y productivo tienen expresión en la llamada trilogía del conocimiento (transferencia-creación-aplicación) mediante la capacitación, y favorecen el aprendizaje permanente tanto individual como colectivo.

En su conceptualización, la GC difiere según la opinión de los diferentes autores que la tratan, ya que es calificada como un proceso, una función, herramienta, programa, método o enfoque dentro de la gestión. Sin embargo, se considera que el objetivo que persigue en cada una de las definiciones se dirige hacia la búsqueda de un modo de convertir el conocimiento en valor agregado para los clientes, las organizaciones y la sociedad en su conjunto.

En el mundo académico, debe ser considerada como un proceso estratégico que rige los restantes que se desarrollan en las instituciones, independientemente del servicio que presten, ya sea docencia, consultoría, asesoría, investigación y extensión, pues en cada una tienen lugar las etapas o subprocesos que describe la literatura sobre el tema: identificación, desarrollo o adquisición, distribución, retención y utilización de conocimientos. A su vez, se despliegan las distintas fases de conversión de conocimiento descritas por Nonaka y Takeuchi (1995) en el mapa que presentan de este proceso.

Para la obtención de la satisfacción de los clientes finales, toda organización, tanto en el sector académico como empresarial, desarrolla procesos estratégicos, clave y de apoyo que dan sentido a su misión. Precisamente, la GC constituye, para el mundo académico, un proceso estratégico que rige los procesos clave y, a su vez, en ellos se producen, de forma clara y explícita, sus distintas etapas y se ponen de manifiesto cada una de las fases de conversión del recurso esencial con el que trabajan, el conocimiento.

Por otro lado, en el caso de las universidades no solo basta gestionar el conocimiento, también debe evaluarse para conocer su grado de eficiencia. Una de las maneras de hacerlo corresponde a determinadas acciones de control donde la auditoría interna juega un rol fundamental.

Hablar hoy de auditoría en las universidades públicas es una necesidad, si se tienen en cuenta los retos que enfrentan estas instituciones para mantener los indicadores de calidad de los programas académicos, desarrollar proyectos pertinentes de investigación que contribuyan a la sociedad y promover la cultura en su sentido más amplio a través de las actividades extensionistas, con presupuestos cada vez más reducidos producto de las condiciones económicas imperantes en la esfera nacional e internacional.

Actualmente, las universidades buscan el liderazgo mediante la excelencia de sus procesos formativos, de investigación y de transferencia. En este sentido, la auditoría, en su papel de "control de los controles" y "control del control interno" (Barrio, 1998, p. 10) es una pieza imprescindible como mecanismo de supervisión de los controles para ayudar a verificar el logro de dicha excelencia.

En este contexto y desde la óptica de la universidad pública ecuatoriana, las instituciones deben estar preparadas para dar respuesta adecuada a la sociedad de conocimiento en su perspectiva nacional e internacional, teniendo en cuenta que generar el conocimiento en las universidades cada día adquiere mayor relevancia por la propia concepción que la define y por el desarrollo actual que tiene esta categoría.

La necesidad de integrar los criterios evaluativos del Consejo de Evaluación, Acreditación y Aseguramiento de la Calidad de la Educación Superior (CEAACES) de Ecuador con los objetivos de la auditoría interna a la GC constituye uno de los retos fundamentales de las instituciones de educación superior (IES). Ello permite trazar propósitos en función de la creación de las ventajas competitivas que marquen la diferencia con respecto a las demás e incorporar la GC en función del aprendizaje organizacional como filosofía de trabajo en las instituciones académicas, de forma consciente y estructurada.

Atendiendo, entonces, a las cuestiones referidas, es posible plantear la siguiente interrogante: ¿cómo evaluar desde la auditoría interna los elementos fundamentales de la GC en los procesos sustantivos universitarios? Así, el objetivo del presente trabajo consiste en analizar la manera en que el diseño de un procedimiento metodológico permitirá evaluar, desde la auditoría interna, los elementos fundamentales de la GC mediante la integración de los criterios evaluativos externos de los procesos sustantivos universitarios.

Para ello, la investigación se desarrolla en la Universidad Técnica de Manabí (UTM) y parte de la referencia evaluativa que realiza el CEAACES de Ecuador y de la aspiración y proyección de la universidad de ubicarse en la categoría A, como máxima expresión de calidad en los procesos universitarios.

1. Enfoques teóricos sobre la GC

Los constantes y acelerados cambios en el entorno, estimulados especialmente por el desarrollo de las tecnologías de la información y las comunicaciones (TIC) y, consecuentemente, por la digitalización de la información y el conocimiento, demandan, con mayor énfasis, la identificación y utilización provechosa de los activos intangibles que poseen las organizaciones, toda vez que marcan, en la era moderna, diferencias en sus niveles de competitividad y calidad.

Ante este escenario, como bien expresara Rivero (2009), las instituciones como la universidad, que tienen como misión crear y difundir el conocimiento, deberían acrecentar su protagonismo y relevancia. Sin embargo, los resultados de los estudios en la práctica demuestran que son pocas las experiencias sistematizadas en el tema. Tanto en la teoría como en la praxis se demuestra que, precisamente, una de las principales barreras en el desarrollo exitoso de este enfoque es la escasa cultura de socialización del conocimiento, lo cual obstaculiza la mejor de las intenciones. Esto se asocia, en muchos casos, al desconocimiento de las potencialidades que puede brindar la adopción de esta visión al perfeccionamiento de la gestión, tanto empresarial como universitaria, y a la mejora potencial de los servicios que se prestan, que en ocasiones se ven afectados por demoras y desinformación, entre otros aspectos que no hacen más que crear insatisfacción en el cliente final.

Es importante destacar que uno de los elementos más importantes en la GC es el recurso humano, el empleado de la organización cuyo saber permite que la entidad aprenda en una sinergia de trabajo en equipo y conocimientos compartidos. Las universidades no escapan a esta realidad pues, según lo expresado por Rodríguez (2004) y Fergusson (2005), sus principales actividades consisten en captar, reflexionar, producir y transmitir el conocimiento. Los autores expresan, además, que se llevará a cabo una verdadera transformación en la universidad cuando se aborde como eje central el tema de los saberes, no aquellos que se consideren acumulativos y definitivos, sino en procesos relativos y abiertos, en donde existan espacios para la reflexión y la crítica como actos que involucran el crear y dar sentido a lo que se piensa, se dice y se hace. Para una mejor comprensión del tema, se referirán diversos criterios de autores que han definido la GC.

Como ya se había mencionado, una de las consideraciones más difundidas es la propuesta por Nonaka y Takeuchi (1995). La concepción de los autores implica que la GC integra un complejo rango de actividades que abarca desde la creación o captación, la estructuración, la transformación y la transferencia del conocimiento, hasta su almacenamiento e incorporación a todos los procesos de la organización.

Asimismo, autores citados por Udaondo Vargas (2005) la definen como:

" El proceso sistémico para adquirir, organizar y comunicar conocimientos tácitos y explícitos, de manera que todos los empleados puedan usarlos para ser más efectivos y productivos en su trabajo.

" El conjunto de procesos que permiten utilizar el conocimiento como factor clave para añadir y generar valor a la organización.

" El proceso que continuamente asegura el desarrollo y la aplicación de todo tipo de conocimientos pertinentes en una empresa, con el objetivo de mejorar su capacidad de resolución de problemas y así contribuir a la sostenibilidad de sus ventajas competitivas.

" La capacidad de una organización para mantener o mejorar los resultados basados en la experiencia y el conocimiento.

Los criterios de estos investigadores podrían resumirse en lo que Probst y Romhardt (2001) describen como procesos medulares en la GC y que son fundamentales para el desarrollo de las organizaciones. Estos procesos son la identificación selectiva del conocimiento, su adquisición, desarrollo, distribución, el proceso de su retención y el de su utilización.

Por su parte, López y Pérez (2003) incluyen las universidades dentro de un nuevo tipo de instituciones denominadas organizaciones intensivas en conocimiento, o sea, aquellas que están orientadas al uso, generación y difusión del conocimiento, son tanto públicas como privadas y suelen adquirir el conocimiento mediante la contratación de personal especializado. Esta inclusión se debe a que las universidades son consideradas como entidades productoras de conocimiento, por lo que requieren especial atención desde el punto de vista de su localización y creación, así como de su estructura, almacenamiento y distribución, independientemente del grado en que hagan uso de las TIC para su aporte social significativo. Todo ello es medible a través de uno de los propósitos de estas instituciones, de aquel que se basa en la mejora de la capacidad de crear conocimiento mediante la formación de profesionales con competencias académicas, éticas y de valores. Estos aspectos impactan en la función social de los conocimientos en general, incluyendo ingenierías, ciencias sociales y humanidades, pues la capacidad de formación, investigación e innovación de las IES debe proponerse generar avances productivos, inclusión social, justicia y equidad.

De este modo, en el ámbito académico se manifestaría la mencionada trilogía del conocimiento mediante la capacitación de la transferencia del conocimiento para ser creado y su aplicación por parte de los estudiantes, ya sean de pregrado o posgrado, como resultado del aprendizaje. Sin embargo, para que este conocimiento que se transfiere mediante la capacitación genere uno nuevo y pueda ser utilizado, resultado del aprendizaje alcanzado y al crear ventajas sobre los que ya existen, debe ser conscientemente gestionado. En ese aspecto se enfatiza entonces en esta nueva era, es decir, las "reglas del juego" consisten en que las empresas que aprovechen sus capacidades intelectuales, desarrollen su capacidad de aprendizaje, potencien la innovación constante y trabajen en la creación de nuevos conocimientos y desarrollen los sistemas y la tecnología necesaria para ello, son las que podrán afrontar los retos futuros (Franch, Antúnez y Herrera, 2012).

Por tanto, es posible ratificar que la GC en el mundo académico debe ser considerada un proceso estratégico que maneja los restantes que tienen lugar en las diversas instituciones. En este sentido, según Nonaka y Takeuchi (1995), la GC como proceso estratégico integra la combinación, interiorización, socialización y exteriorización, aspectos que propician la calificación del personal de acuerdo a su puesto de trabajo, a través del uso de recursos materiales. De ese modo, se logra convertir el conocimiento tácito en explícito, lo cual origina un nuevo conocimiento que luego se refleja en el incremento del capital intelectual de una organización.

Hasta ahora, la GC ha sido un tema que la universidad investiga y desarrolla a través de cursos y acciones formativas; sin embargo, no la aplica para gestionar y mejorar su actuación y, como bien afirmara Rivero (2009), "la universidad del siglo XXI debe construirse sobre la base de comenzar a aplicar parte de lo que se enseña, para encontrar las claves competitivas de este tipo de instituciones en el futuro" (p. 12). Se necesita desarrollar entonces nuevas competencias entre el claustro que le permitan afrontar este reto y hacer de cada institución una entidad inigualable. Por ello, al considerar la GC en el mundo académico como un proceso estratégico, es posible afirmar que la auditoría interna juega un papel fundamental, ya sea en la academia, la investigación, la extensión o la infraestructura.

2. La auditoría interna. Su papel en la evaluación de la gestión universitaria

Las universidades tienen un gran reto que asumir en la sociedad actual, denominada sociedad del conocimiento (SC). Según López (2005), "la universidad autónoma necesita un sistema de control que armonice la libertad de crear, enseñar y aprender con la obligación de rendir cuentas de los objetivos alcanzados o frustrados" (p. 5).

En la SC, las universidades juegan un papel decisivo pues contribuyen a fortalecer las capacidades nacionales e internacionales por ser generadoras y propiciadoras de la creación de conocimiento. Al mismo tiempo, su desarrollo debe llevarse a cabo a través de los docentes e investigadores apoyados en métodos de gestión y su valoración.

Al ser el conocimiento el activo más valioso en la actualidad y al ser esta la época de gestionar la información y los saberes con inteligencia, también se ratifica que es de extrema importancia cómo desde la auditoría interna se logra evaluar y gestionar el conocimiento y ello se afianza con el concepto de nueva universidad que amplía Núñez (2006), en el que asocia la GC al contexto territorial. La universidad deberá participar activamente en el proceso de desarrollo social desplegando todas sus actividades habitualmente concebidas: formación profesional, investigación, postgrado, extensión, a través de la generación de sólidos nexos entre las IES y los territorios que alcanzan en mayor medida.

El control existe y es inherente a toda actividad humana desde tiempos tan remotos como las civilizaciones ubicadas en los años antes de Cristo. Evoluciona acorde con los requerimientos del desarrollo humano y de las relaciones sociales y económicas que se van estableciendo entre los hombres para la subsistencia y el intercambio. A medida que las civilizaciones avanzan, el concepto se modifica para dar respuesta a los nuevos requerimientos marcados por el avance tecnológico (Ricard Delgado, López Gutiérrez y Rivero Bolaños, 2013). En este escenario, desde la óptica de la universidad pública que debe estar preparada para dar respuesta adecuada a la SC en su perspectiva internacional, cabe plantearse la siguiente pregunta: ¿cómo se define hoy la función de auditoría interna en el sistema universitario?

En la investigación, cobra un especial valor la auditoría interna en su concepción moderna, entendiendo esta modernidad como un atributo que garantiza la transparencia y rendición de cuentas. Asimismo, mantiene su foco sobre el control interno y la búsqueda de la fiabilidad de la información financiera y el cumplimiento de la legalidad y las operaciones, a la vez que adopta un enfoque de consultoría y una función creadora que aporta reflexión y asesoramiento sobre todos los aspectos de la actividad de la institución, de manera que reporta al más alto nivel de autoridad.

Hoy día, la auditoría interna es considerada como una actividad estratégica en las organizaciones y se compone por un poderoso instrumento de dirección con un carácter preventivo que le impregna un enfoque social. Por consiguiente, la actividad de auditoría interna en las universidades públicas se define como un proceso objetivo, independiente y selectivo de evidencias, efectuado por los auditores internos para añadir valor y mejorar las operaciones de conformidad con normas y procedimientos jurídicos y técnicos aplicables (Pozos Cevallos, 2013).

Generar conocimiento en las universidades cada día adquiere mayor relevancia por la propia concepción que la define y por el desarrollo actual que tiene esta categoría. Por tanto, al convertirse en un proceso estratégico en la organización, debe ser objeto de revisión permanente, de manera que posibilite la determinación de la importancia de la auditoría interna que tiene un papel clave en el control y revisión, mediante el ejercicio de su función previsora para, de esta mancera, anticiparse a los problemas que impiden el desarrollo de los procesos tanto estratégicos como de apoyo en una institución, ya sea académica o empresarial.

Afianzando la relación de la auditoría y la GC es posible visualizar su fin social al salvaguardar con eficiencia y efectividad los recursos que se emplean en la generación, creación y transmisión de conocimiento en las instituciones universitarias, en tanto organizaciones intensivas de conocimiento fuertemente articuladas a las necesidades de desarrollo de un país. Ello permite distinguirlas como entidades de investigación y formación de alto nivel que intervienen enérgicamente en la solución de los problemas que se presentan en el progreso y transformación de la sociedad, a partir de sus actividades de investigación, académicas y de extensión universitaria.

3. Las universidades ecuatorianas y los paradigmas para evaluar la GC

Para el sistema de educación superior ecuatoriano, constituye un principio la búsqueda constante y sistemática de la excelencia, la pertinencia, la producción óptima, la transmisión del conocimiento y el desarrollo del pensamiento mediante la autocrítica, la crítica externa y el mejoramiento permanente. En tal sentido, se entiende que las universidades precisan evaluar el grado en el que, de conformidad con su misión, enmarcada, a su vez, en los ?nes y funciones del sistema de educación superior del país, alcanzan los objetivos de docencia, investigación y vinculación con la sociedad. Esto se logra a través de la ejecución de procesos que toman los principios del sistema y buscan el mejoramiento permanente, aspectos medidos a partir de determinados indicadores.

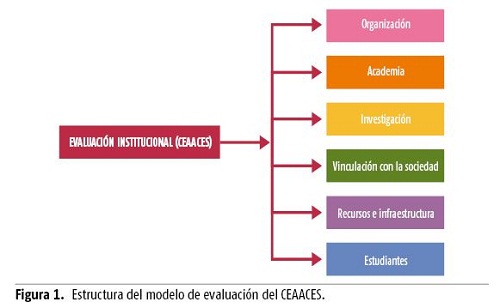

La estructura del modelo de evaluación (figura 1) se organiza en torno a seis criterios de que consideran aspectos amplios de la calidad y están relacionados con las funciones sustantivas de las universidades y escuelas politécnicas, así como con los procesos, condiciones y recursos que permiten la ejecución adecuada de las instituciones.

La consecuencia lógica de esta concepción consiste en que cualquier evaluación institucional externa debe contemplar la misión y los objetivos de la entidad, de manera que a través de la planificación, la organización, los procesos, los recursos y las condiciones internas se garantice su cumplimiento. De ello se desprende que la estructura general del modelo de evaluación se organice de acuerdo a los criterios expuestos en la figura 1.

En un segundo nivel, la disposición del modelo de evaluación considera subcriterios que abordan aspectos conceptuales más específicos y atributos de los criterios. Los subcriterios son susceptibles de ser medidos a través de indicadores de evaluación que se conciben, a su vez, de modo que representan particularidades específicas que son susceptibles de ser evaluadas en términos de los estándares de valoración que representan las cualidades deseables de los procesos, la organización, la disponibilidad de recursos y los resultados obtenidos. Cada indicador del modelo presenta particularidades descritas en el siguiente orden:

1. Tipo de indicador.

2. Periodo de evaluación.

3. Forma de cálculo (indicadores cuantitativos).

4. Estándar.

5. Descripción.

6. Evidencias.

Por la importancia que reviste conocer a priori el comportamiento de estos indicadores de acuerdo con los criterios de evaluación, la UTM posee una estrategia de desarrollo institucional validada por los resultados alcanzados en los procesos de acreditación. De esta manera, exhibe una evolución positiva reflejada en los resultados de las evaluaciones realizadas y continúa buscando la excelencia a nivel nacional e internacional.

La recategorización en la categoría B posibilita comprender cómo la institución ha dado pasos significativos en el mejoramiento de la educación que imparte, así como en el cumplimiento de diferentes parámetros que la han comprometido a seguir perfeccionando y buscando las estrategias adecuadas que hagan posible alcanzar su objetivo principal que es llegar a la categoría A. Esta evolución positiva se debe, en gran parte, al cumplimiento de indicadores como pasantías, vinculación con la sociedad, infraestructura, administración y docencia, aspecto que fue evidenciado mediante la visita del organismo regulador (CEACES). No obstante, en investigación, uno de los indicadores con puntaje alto, no se obtuvo el mejor, aunque en la actualidad se ha podido registrar el desarrollo de artículos científicos publicados en revistas indexadas, la escritura de libros metodológicos y de ciencias y la participación en eventos internacionales con ponencias que tributan a doctorados en ejecución.

La importancia que se le otorga al cumplimiento de los indicadores que sugiere el CEACES provoca que la universidad ecuatoriana se adentre en un profundo análisis, lo cual demuestra que muchos de los resultados desfavorables obtenidos en la actualidad responden a rezagos de las políticas neoliberales aplicadas durante décadas que perjudicaron la calidad de la educación superior. Esta situación conlleva el planteamiento de soluciones por la vía de la investigación científica mediante el estudio de la situación actual del manejo del conocimiento a partir de su creación, multiplicación y potenciación.

El diseño de un procedimiento metodológico y sus elementos constitutivos permitirá diagnosticar el comportamiento a priori del grado de comparabilidad y las brechas existentes entre los criterios de evaluación externos e internos para las IES. Por ende, debe concebirse de modo que permita evaluar, desde la auditoría interna, los elementos fundamentales de la GC, a través de los criterios externos de evaluación de los procesos sustantivos universitarios. Asimismo, deberán emplearse nuevos indicadores cuantitativos y cualitativos junto a los ya existentes y tomarse como base los elementos de la GC y, en correspondencia, su plan de mejora para la UTM dirigido hacia la búsqueda de excelencia nacional e internacional.

CONCLUSIONES

Cada día es más importante generar conocimiento en las universidades. Ello responde a la búsqueda de liderazgo mediante la excelencia de sus procesos formativos, de investigación y de transferencia, soportados en la misma calidad que deben tener los procesos de gestión clave. En este sentido, la auditoría interna constituye un elemento vital como mecanismo de supervisión de los controles para ayudar a verificar el logro de la excelencia.

Para el desarrollo de la investigación constituyó un reto el trabajo con las bases metodológicas que posibilitaran el fundamento de un procedimiento abocado al estudio del comportamiento de la comparabilidad y las brechas que existen entre los criterios de evaluación externos e internos en las universidades ecuatorianas, tomando como base los pilares de la GC.

REFERENCIAS BIBLIOGRÁFICAS

ASAMBLEA NACIONAL CONSTITUYENTE (2008): Constitución de la República del Ecuador, Decreto s/n, Registro oficial 449, octubre de 2008, Quito.

BARRIO, T. (1998): "El papel de la auditoría interna en la evaluación y el control de la universidad", <www.uca.es/area/auditoria/articulos_publicaciones/el_pape_de_la_audit_interna_en_la_evaluacion_y_el_control_de _la_universidad: pdf> [12/5/2015].

CASHIN, J. A.; P. D. NEUWIRTH y J. F. LEVY (1985): Enciclopedia de auditoría, Océano Grupo Editorial S.A., Barcelona.

CUTCIFFE, S. H. (1990): Ciencia, tecnología y sociedad: un campo interdisciplinar en: ciencia, tecnología y sociedad. Estudios interdisciplinares en la universidad, en la educación y en la gestión Pública, Antrophos, Barcelona.

DE LUNA, A. (2008): Capital humano, gestión por competencias laborales en la administración pública, Trillas, México D.F.

DORTA, B. J. A. (2001): "Un modelo integral de control interno en el contexto de la universidad pública española", tesis doctoral, Universidad de las Palmas de Gran Canaria.

DUHARTE, E. (2006): Ciencias Políticas: relaciones interdisciplinarias (a manera de prólogo), Ciencias Sociales, La Habana.

FERGUSSON, A. (2005): "Pensar la reforma de la universidad hoy", Instituto Internacional para la Educación Superior en América Latina y el Caribe (IESALC), <http://www.iesalc.unesco.org.ve/> [12/5/2015].

FRANCH LEÓN, K.; V. ANTÚNEZ y K. HERRERA (2012): "La gestión del conocimiento y el aprendizaje organizacional en el contexto académico", COFIN Habana, vol. 6, n.o 1, La Habana, pp. 42-51.

GÓMEZ PÉREZ, T. y M. GONZÁLEZ FERNÁNDEZ-LARREA (2016): "Internacionalización y extensión universitaria en las instituciones de educación superior cubanas", ponencia, Congreso universidad 2016, La Habana.

LÓPEZ, F. (2005): "Posibles escenarios mundiales de la educación superior", Revista Horizontes, n.o 140, Málaga, pp. 140-165.

LÓPEZ, M e I. PÉREZ (2003): "La gestión del conocimiento en la nueva economía", <http://www.uoc.edu/dt/20133/index.html> [15/5/2015].

MARTIN, V. E. (2006): "Rendición de cuentas y eficiencia de la universidad pública en el proceso de convergencia europea", tesis doctoral, Universidad de Zaragoza.

NONAKA, I. y H. TAKEUCHI (1995): La organización creadora de conocimiento ¿Cómo las compañías japonesas crean dinámica de la innovación?, Oxford University Press, México D.F.

NÚÑEZ, J. (1999): La ciencia y la tecnología como procesos sociales: Lo que la educación científica no debería olvidar, Félix Varela, La Habana.

NÚÑEZ, J. (2006): La nueva universidad cubana y su contribución a la universalización del conocimiento, Félix Varela, La Habana.

NÚÑEZ, J. y F. FIGUEREDO (s.f.): CTS en contexto: la construcción social. Lo que la educación no debería olvidar, Félix Varela, La Habana.

ORTIZ, P. (2008): "Valoración cualitativa del capital humano en la universidad pública", tesis doctoral, Universidad Experimental "Simón Rodríguez", San Cristóbal, Venezuela.

POZOS CEVALLOS, S. (2013): "Estrategias metodológicas de auditoría interna a las relaciones de administración financiera del Estado con la Universidad de la Habana", tesis doctoral, Universidad de La Habana.

PROBST, G. y S. R. ROMHARDT (2001): Administrando el conocimiento, Pearson Educación, México D.F.

RICARD DELGADO, M.; N. LÓPEZ GUTIÉRREZ y A. RIVERO BOLAÑOS (2013): "Sistema de control interno un enfoque por procesos", en Y. Planas, Reflexiones y experiencias sobre la gestión en la Universidad, Félix Varela, La Habana, pp. 8-15.

RIVERO, D. (2009): "Modelo conceptual de medición del CI y un procedimiento para su implementación. Caso hotelero", tesis doctoral inédita, Universidad de Matanzas "Camilo Cienfuegos", Cuba.

RODRÍGUEZ, F. (2004): "Universidad y postmodernidad: fin de las universidades", Instituto Internacional para la Educación Superior en América Latina y el Caribe (IESALC), <http://www.iesalc.unesco.org.ve/index> [10/2/2015].

UDAONDO VARGAS, W. (2005): "La gestión del conocimiento", <www.gestiondelconocimiento.com> [12/5/2015].

Recibido: 23/6/2015

Aceptado: 26/9/2017

Frida Ruso Armada, Universidad de La Habana, Cuba, Correo electrónico: frida@fcf.uh.cu

Yamila Planas Batista, Universidad de La Habana, Cuba, Correo electrónico: yamila@fcfc.uh.cu

Juverlys Zambrano Zambrano, Universidad técnica de Manabí, Ecuador, Correo electrónico: jzambrano@utm.ec