Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.12 no.1 La Habana ene.-jun. 2018

ARTÍCULO ORIGINAL

De la responsabilidad social empresarial al balance social

From Corporate Social Responsibility to Social Balance

Christian David Tamayo Cevallos,I Mayra C. Ruiz MalbarezII

IUniversidad Técnica de Manabí, Ecuador.

II Universidad de La Habana, Cuba.

RESUMEN

En el artículo se expone la conceptualización del término responsabilidad social, su evolución histórica y su incidencia en la adecuada gestión financiera y social de cualquier tipo de organización en la actualidad. Este proceso se conoce como responsabilidad social empresarial (RSE) y responde al incremento de las exigencias de información financiera o no financiera que genera el término, lo que condiciona el surgimiento de la contabilidad social (CS) y un sistema de indicadores para medir si la entidad actúa de manera socialmente responsable o no, información que se presenta a los stakeholders (usuarios internos y externos) a través del balance social. En la investigación se realizó un estudio descriptivo, ya que se analizaron los diferentes componentes del fenómeno objeto de estudio, y la recolección de datos se efectuó a través del instrumento análisis de contenido.

Palabras clave: balance social, contabilidad social, responsabilidad social empresarial.

ABSTRACT

Conceptualization of social responsibility term, its historic evolution and its impact on the good financial and social management of any type of organization today is stated in the paper. This process is known as Corporate Social Responsibility (also Enterprise Social Responsibility) and it responds to the increasing demands of financial and non-financial information generated by the term that determines the emergence of Social Accounting (SA) and a system of indicators to assess if the institutions are operating socially responsible or not. This information is presented to the stakeholders (internal and external users) through the social balance. A descriptive study was carried out in the research, as the different components of the phenomenon object of study were analyzed, and recompilation of data was carried out through the instrument "analysis of content".

Keywords: Social balance, social accountability, Corporate Social Responsibility.

INTRODUCCIÓN

La responsabilidad se define como la obligación de indemnizar a otro por daños causados (Jonas, 1995; Alsina, 1989). En tal sentido, la responsabilidad social se refiere al deber de las personas morales y jurídicas de comportarse ética, moral y responsablemente, tanto entre ellas, como con la sociedad (Arendt y Kohn, 2007).

Teniendo en cuenta las diferentes dimensiones que ha tomado en el transcurso de la historia la responsabilidad social, los aspectos mencionados y los que se expondrán a lo largo del desarrollo del trabajo, es posible referirse a otro tipo de responsabilidad muy significativo, la responsabilidad social empresarial (RSE).

1. La responsabilidad social empresarial

Los primeros indicios sobre RSE se remontan al siglo XIX y estuvieron asociados a prácticas filantrópicas de incipientes capitalistas. Posteriormente, en los años 20 del siglo XX, se desarrolla, no como caridad individual, sino empresarial. En los 50, la globalización provocó el rápido crecimiento de las empresas y un desequilibrio, tanto entre los países como dentro de ellos, ya que se crearon riquezas en unos pero en otros no, lo que conllevó el empeoramiento de las condiciones de vida de los trabajadores en algunas naciones, el recrudecimiento de la contaminación que propiciaban las grandes empresas y la apropiación de los recursos no renovables del entorno. Estos elementos determinaron que la RSE fuera un concepto cada vez más referido en el ámbito empresarial y organizacional de la época.

De ese modo, se comienza a considerar a las empresas no solo como entes económicos, sino también sociales que pueden crear riquezas o no en el uso de uno u otro factor productivo, con una gestión socialmente responsable que significa la generación de trabajo y riqueza concebida por los recursos financieros, pero teniendo en cuenta el bienestar de la comunidad donde se encuentren. En tal sentido, según Bowen (1953), "las empresas debían tomar en cuenta las consecuencias sociales de sus decisiones" (Aguirre, 2008, p. 24).

En las décadas de los 60 y 70, el interés por la RSE no fue solo concebido como un fundamento teórico, sino que formó parte de la gestión empresarial. Por otra parte, en los 80 se asumió la gestión empresarial en un contexto socialmente responsable y la visión de una dirección estratégica a través de un gobierno corporativo que regulara, diseñara e integrara los tres poderes dentro de una organización: propietarios, directivos y la alta administración; todo ello sustentado en la teoría de los stakeholders o grupos de interés, tanto internos como externos, que rodean a una entidad en su gestión económico-financiera.

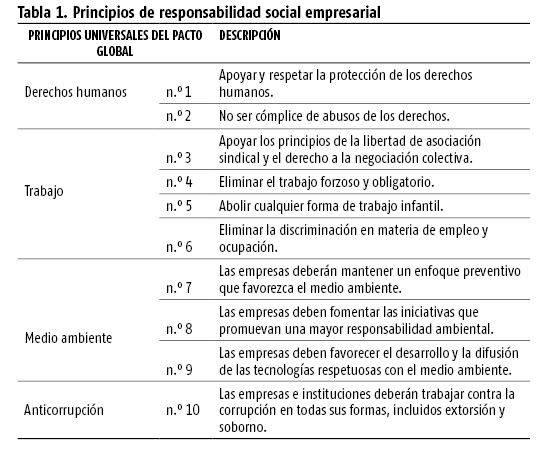

A finales de los 90, la RSE se estandariza a partir del "Pacto Global" (Global Compact), instrumento llevado a cabo por las Naciones Unidas en conjunción con el mundo del libre mercado, propuesto por el Secretario General de Naciones Unidas, el Sr. Kofi Annan, en el Foro Económico Mundial celebrado en Davos, Suiza, el 31 de enero de 1999. Esta iniciativa es de carácter voluntario y, a partir de ella, las empresas se comprometen a alinear sus estrategias y operaciones con 10 principios asociados a cuatro temáticas: derechos humanos, estándares laborales, medio ambiente y anticorrupción. Sobre esa base, la perspectiva consiste en la promoción del diálogo social para la constitución de una ciudadanía corporativa global, que posibilite la conciliación de los intereses de empresas con demandas y valores de la sociedad civil, fundamentalmente los proyectos de la ONU, de diversas ONG, entre otros (Foro Económico Mundial 1999).

Los 10 principios referidos "transversalizan el conjunto de actividades que materializan las empresas y que están relacionados con los valores fundamentales" (Foro Económico Mundial, 1999). Se pueden apreciar en la tabla 1.

Existen redes locales del Pacto Global que están activas en la mayor parte de Latinoamérica (Argentina, Brasil, Chile, Colombia, Costa Rica, entre otros), pero tienen presencia muy limitada en el Caribe (solo en República Dominicana). No solo colaboran con la difusión de los principios anteriormente expuestos, que permiten la afinidad de intereses, sino también permitieron que organismos internacionales, interesados en la promoción del desarrollo, incluyeran dentro de sus agendas la RSE como un elemento clave para la consecución de sus objetivos, de modo que deja de ser solo un medio para lograr el desarrollo sustentable, y se convierte en un motor del desarrollo humano.

Según los estándares emitidos por los organismos internacionales, son múltiples las definiciones de RSE que han evolucionado, se han ajustado y/o modificado a lo largo de los últimos años, pero todas tienen como fundamento los principios antes mencionados, expresados en la labor social de las entidades al cuidar el medio ambiente, los trabajadores y el entorno, bajo una dirección con comportamiento ético.

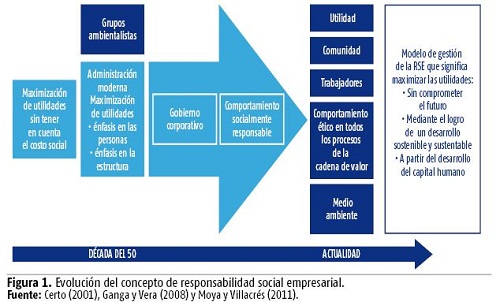

Poseer un modelo de gestión de la RSE, según Gallego Cáceres y Martínez Barbero (2006), significa dirigir una actividad de manera defendible, con vistas al futuro, es decir, que los actos que realice la entidad no afecten los elementos integrantes de su sistema de operación ni el entorno en el cual opera, sino que contribuyan voluntaria y activamente al mejoramiento social, ambiental y laboral con una adecuada conducta, o sea, desarrollen actividades lucrativas o no de forma sustentable. En la figura 1 se presenta la evolución de la conceptualización de la RSE.

En otras palabras, el modelo de gestión de la RSE se instrumenta a través de estrategias de gestión que promueven una relación armónica entre las organizaciones y su entorno, con una perspectiva de desarrollo que aborda las dimensiones:

" Económica: se refiere a la creación de sólidas estructuras empresariales para generar ahorros, motivar a los empleados y lograr clientes fieles.

" Social: responde al mejoramiento de las condiciones laborales, a la realización de inversiones sociales y al desarrollo de buenas relaciones con la comunidad.

" Ambiental: se relaciona con la reducción del impacto de producción, el uso de materias primas, la disminución del consumo de recursos o de los residuos/emisiones, la reducción del gasto energético, la política integrada de productos y la implementación de los sistemas de gestión ambiental.

Un modelo de gestión de la RSE incrementa las demandas informativas de usuarios internos y externos sobre aspectos tangibles e intangibles a través de sus diferentes modalidades (informes o memorias de sostenibilidad, reporte de informes de actividad de la organización, entre otros). De este modo, las empresas pretenden diferenciarse de otras en cuestiones relacionadas con la protección del medio ambiente, los derechos laborales, la conciliación de la vida familiar, laboral y el respeto de los derechos humanos, sin olvidar las partes interesadas que desean estar informadas.

De Lara Bueno (2011) afirma que la contabilidad debe hacerse eco de la RSE por distintas causas que se hallan interconectadas. La contabilidad es una disciplina social tan antigua como la misma humanidad, asociada al propio desarrollo de las civilizaciones y del comercio, elemento este último que ha motivado el interés de varios estudiosos por su investigación en el tiempo. Asimismo, ha sido una disciplina muy representativa en sus diferentes épocas y ha formado parte fundamental de la economía y demás aspectos que ella demanda. Además, constituye un instrumento para la toma de decisiones que se vincula, en el siglo XXI, con variables que son parte de la influencia de la globalización:

" El avance de la tecnología que impacta en el aumento de la velocidad con la que se generan las transacciones contables y financieras a través de internet.

" La existencia de multinacionales que compiten en un mercado mundial y que necesitan información contable financiera estandarizada o comparable internacionalmente, desde el punto de vista del registro y su presentación en nuevos modelos para la toma de decisiones de inversión y financiamiento.

Por otro lado, las ciencias contables han desarrollado herramientas para dar seguimiento a factores no cuantitativos que generan información relevante respecto a necesidades sociales de un grupo concreto, para la toma de decisiones de tipo administrativo y gerencial. Ello permite evidenciar que existe cierta relación entre la contabilidad y la RSE. La primera se alimenta de la segunda con el propósito de impulsar actividades generadoras de bienestar y, a su vez, retroalimenta la información con que cuentan las ciencias contables para la creación de memorias del avance en esta materia.

Asimismo, se puede llegar a pensar que la contabilidad financiera no tiene relación con la RSE, pues los números y la gestión social han sido consideradas como cuestiones independientes. No obstante, hoy es posible afirmar que el mundo ha desarrollado una tendencia enfocada hacia la implementación de políticas de inversión en dependencia de las buenas prácticas, no solo ambientales, sino también sociales y culturales (con carácter ético), en favor de la comunidad.

Uribe y Rueda (2012) declaran, en sentido general, que la acción empresarial en la sociedad y en los mercados globales exige el alcance de altos niveles de competitividad que, dentro de un marco de desarrollo sostenible, deberían ir acompañados de una mayor "solidaridad" y visión ética que permitan, a su vez, la atención de temas actuales tales como el impacto social, la protección al medio ambiente, las nuevas tecnologías de la información, la innovación y transferencia tecnológica, entre otros elementos.

Por otra parte, los informes contables están estandarizados y los que tratan sobre RSE precisan normalizarse, ya que los emitidos por las ciencias contables se fundan en hechos económicos y sustentan los de RSE que incluyen información de tipo cualitativo, pero su compilación, presentación y divulgación debe regirse por determinadas normas.

La contabilidad, cuyo objeto es el patrimonio empresarial, debe tender a la búsqueda del mecanismo de representación y medición de todos sus elementos. Asimismo, debe reflejar los aspectos relativos a la RSE, pues esta forma parte de los activos inmateriales empresariales y presenta, como especificidad, el hecho de que ofrece la posibilidad de salvaguardar la sensible imagen de la institución y su buena reputación, lo que eleva su valor y compromiso con el mercado y la sociedad.

En resumen, las empresas deben generar un cambio en la gestión mediante la implementación de un enfoque basado en buenas prácticas y principios éticos, lo que da paso al surgimiento del término contabilidad social (CS), derivado de la creciente responsabilidad social que deben asumir los entes económicos que integran todos los procesos (la contabilidad financiera sería un proceso dentro de la CS), y a través del cual la empresa le rinde cuentas a la sociedad.

2. De la CS al balance social

Para abordar el concepto de CS, es preciso recordar que la Contabilidad es una disciplina científica de carácter socioeconómico, cuyo objetivo es la observación de la realidad económica para proporcionar información y permitir el análisis de sus características cuantitativas y cualitativas, con el fin de servir al interés público.

La ciencia contable debe sufrir transformaciones como consecuencia de las nuevas exigencias informativas, tanto externas como internas, debido a la ampliación de las responsabilidades sociales que tienen las empresas o entidades en la actualidad.

Bajo esta sensibilidad social vigente y las exigencias de transparencia y control de todo lo que afecta el bienestar social, el nivel y calidad de vida, tanto de los usuarios internos como externos de la información contable, el objetivo de rendición de cuentas a los propietarios e inversionistas se ha ampliado, de manera que se le exige a la contabilidad que adicione, a la información tradicional, la presentación de un mayor volumen de datos de tipo social, ético, medioambiental o ecológico, por lo que pasa a denominarse CS.

La CS es parte integral de la disciplina contable. Por tanto, depende de los estándares emitidos por la Junta de Normas Internacionales de Contabilidad (IASB), encargada de presentar las Normas Internacionales de Contabilidad (NIC) y las Normas Internacionales de Información Financiera (NIIF), el Concejo de Normas de Contabilidad financiera (FASB), y a las normas y principios de organismos internacionales que tratan el tema de la RSE. No obstante, el término CS aún no es totalmente aceptado, por lo que existe una desigualdad entre los desarrollos logrados en el ámbito de lo teórico-académico y lo realmente aplicado en las entidades. En tal sentido, en la figura 2 se despliega el proceso de la CS.

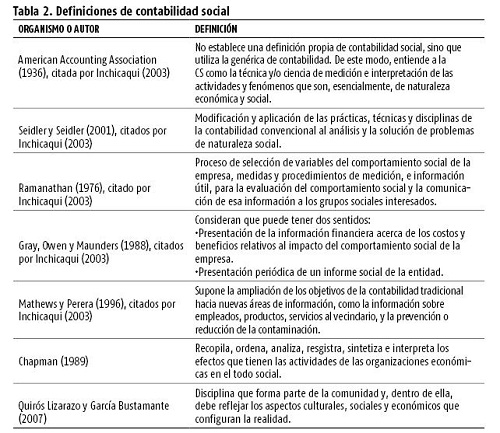

Ahora bien, existen múltiples definiciones de CS que se diferencian por los temas o áreas de tratamiento, o por el ámbito económico en la que van a ser aplicadas. En la tabla 2 se pueden apreciar las más representativas (Inchicaqui, 2003).

Los aspectos que se reiteran en cada definición se relacionan con la particularidad de que la contabilidad es una ciencia social que debe informar a los interesados acerca del comportamiento económico y social de las entidades.

La contabilidad tradicional, con el enfoque de shareholders, tiene estandarizada normas de medición y valoración. Por su parte, la CS, con su enfoque de stakeholders, utiliza un sistema de indicadores para registrar los hechos vinculados al aspecto social, ético y medioambiental. Para lograr estas mediciones, se han desarrollado indicadores cualitativos y cuantitativos de triple resultado: económico, social y ambiental (Strandberg, 2010).

Dos de los autores más in?uyentes en el tema de memorias e indicadores, Simón Zadek y Ernst Ligteringen (Palencia, 2008) sostienen que el uso de indicadores de RSE responde a dos causas. La primera consiste en ayudar a gestionar e implementar prácticas de negocio más responsables y transparentes; la segunda, por su parte, es proveer de una visión clara acerca de cuáles son los principales conceptos del desarrollo sostenible y la RSE.

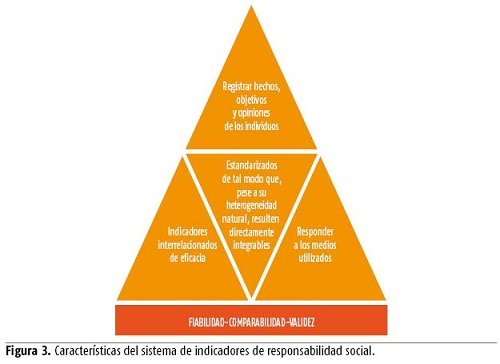

Es evidente que existen numerosas y variadas normas, estrategias y lineamientos para la implementación de la RSE; no obstante, son escasos los indicadores de los resultados y beneficios que estas prácticas reditúan a las empresas (Meza, 2007) (figura 3).

El hecho de definir y medir los indicadores puede ser relativamente sencillo, como es el caso del consumo de agua; pero puede llegar a ser muy complejo cuando se intenta, por ejemplo, medir el impacto de la empresa en la biodiversidad local. Es por ello que son escasos los indicadores de este tipo, poco costosos y fáciles de calcular, lo que puede afectar la continuidad de proyectos o programas con beneficios medioambientales, por no poder medir su impacto y conveniencia debido a la carencia de información.

Asimismo, los indicadores constituyen una herramienta para medir impactos y concretar resultados, pero también para realizar retroalimentación (feedback) y revisión. Su empleo forma parte de un sistema de control que incluye otro de evaluación y medición de los resultados, aspecto en el que radica la importancia de su uso continuo a lo largo del ciclo de vida de la empresa. De esta manera, ayudan a medir el progreso de una institución hacia sus objetivos y, en consecuencia, la dirección puede saber que se está ejecutando su estrategia y corregir aquellas áreas y/o procesos que no cumplan con las expectativas. Igualmente, el sistema de indicadores debe proporcionar un método que establezca las remuneraciones o incentivos de las personas involucradas y, por ende, incidir en su comportamiento e integración al desempeño más sostenible de la organización como función de un sistema de control.

Ante esta situación, las empresas deben ser creativas, romper paradigmas y utilizar indicadores para otros fines (Meza, 2007), ya que su desarrollo puede otorgar a la RSE no solo credibilidad, sino también legitimidad, como lo propone Frumkin (2002), profesor de la Universidad de Texas en Austin, al aseverar que solo la legitimidad ofrecerá certeza sobre una verdadera contribución de la empresa al bienestar social, evitará que la RSE se convierta en una estrategia de mercadotecnia de moda y la fortalecerá como estrategia de negocio.

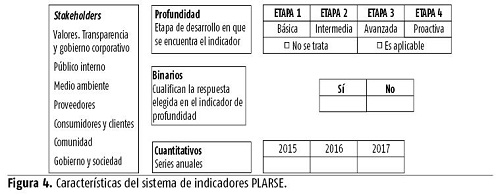

Ahora bien, entre los indicadores más utilizados se encuentran los propuestos por el Instituto ETHOS de Brasil en el año 2000 (Aguilar y Raufflet, 2010). Fueron adoptados como base de referencia para el desarrollo de indicadores de otras organizaciones de RSE en Latinoamérica. Así, del trabajo en conjunto con esas instituciones locales, surgió el componente Indicadores del Programa Latinoamericano de Responsabilidad Social Empresarial (PLARSE), cuyo objetivo es la utilización de un único patrón de indicadores de RSE para todos los países de América Latina que forman parte del programa. En la figura 4 se observan sus particularidades.

Por otra parte, la agrupación y presentación de toda la información que brinda la aplicación del sistema de indicadores de RSE ha tenido diversas denominaciones: información social de la empresa, información o contabilidad sobre la responsabilidad social, información de base social, entre otras. Los autores consideran pertinente reconocer la información agrupada y clasificada de carácter social como balance social (BS), con un variado formato según las necesidades de los usuarios. En la actualidad, la sociedad y el mercado exigen cada vez mayor transparencia y credibilidad por parte de las empresas, que advierten, a su vez, que llevar adelante una gestión socialmente responsable se ha convertido en un valor estratégico para conquistar nuevos escenarios.

A partir de la década de los noventa, se desarrollaron diversos estándares y sistemas de medición del comportamiento socialmente responsable de las organizaciones, especialmente en lo referente a la generación de reportes anuales que permiten rendir cuentas a la sociedad acerca de las acciones que las organizaciones emprenden enmarcadas en el concepto de responsabilidad social (Arroyo y Suárez, 2006). En este contexto, el BS aparece como una herramienta sumamente útil para reflejar, no solo los resultados económicos, sino también los logros sociales y medioambientales de la compañía. Es, por tanto, un instrumento para medir y evaluar, de forma clara y precisa, los resultados de la aplicación de la política social de la empresa (Pérez, 2002). En tal sentido:

" Constituye el reporte de salida de la CS para medir y evaluar el origen y destino de recursos aplicados en el cumplimiento de los objetivos sociales fijados por la organización para un periodo determinado.

" Es un instrumento de gestión para planear, organizar, dirigir, registrar, controlar y evaluar, en términos cuantitativos y cualitativos, la gestión social de una empresa en un periodo determinado y frente a metas preestablecidas.

" Representa la herramienta que tiene la organización para comunicar, a la sociedad en su conjunto, su aporte en materia de recursos humanos y su relación con la comunidad que le permitió crecer y desarrollarse.

" Brinda información con impacto interno (empleados y proveedores) y externo (la sociedad, los inversores y accionistas) y aumenta el clima de confianza con los usuarios.

" Ayuda al equipo de dirección a incorporar posturas éticas y transparentes. Se estimula a los funcionarios a pensar en la implantación de los compromisos sociales de la empresa y en la elección de los proyectos que lleva a cabo, lo cual aumenta la comunicación interna y la integración de todo el equipo.

" El proceso de su elaboración envuelve la realización de investigaciones de opinión y la formación de grupos de discusión que permiten evaluar cómo los clientes, proveedores, accionistas y la comunidad en general ven a la empresa, su postura y sus productos.

Tanto el balance contable como el social permiten interpretar realmente la situación económica y patrimonial de la entidad que lo emite, el detalle de los ingresos y egresos producidos en el periodo que se informa y, consecuentemente, el grado de cumplimiento social del concepto de misión. Por tanto, refleja información financiera o no de la situación de la organización en lo referente al tema social (Mejía y Montes, 2009).

CONCLUSIONES

Actualmente, el comportamiento socialmente responsable de las entidades constituye un activo intangible que los inversores y demás interesados en las instituciones deben tener en cuenta. La información que brindan las operaciones contables tradicionales no satisface esas necesidades, por lo que los especialistas deben incorporar, como práctica cotidiana, el incremento de la información contable y la de carácter social y considerar el BS como un estado financero más.

REFERENCIAS BIBLIOGRÁFICAS

AGUILAR, P. A. y E. RAUFFLET (2010): "Positive Deviance and Corporate Social Responsibility (CSR): The Experience of ETHOS in Brazil", Innovar, vol. 20, n.o 37, Universidad Nacional de Colombia, pp. 21-32.

AGUIRRE, R. J. (2008): "Reflexiones sobre la teoría de la responsabilidad social empresarial: una mirada desde la contabilidad", ponencia, VII Simposio Nacional de Investigación Contable y Docencia, Bogotá.

ALSINA, B. (1989): Teoría general de la responsabilidad civil, Abeledo-Perrot, Buenos Aires.

ARENDT, H. y J. KOHN (2007): Responsabilidad y juicio, Paidós, Barcelona.

ARROYO, G. y A. SUÁREZ (2006): Responsabilidad social corporativa: una mirada global, Departamento de Economía y Administración, Programa MBA, Universidad Alberto Hurtado, Santiago de Chile.

BOWEN, H. (1953): Social Responsibilities of the Businessman, Harper Collins Publishers, Londres.

CERTO, S. C. (2001): Administración moderna: diversidad, calidad, ética y el entorno global, Prentice Hall, Bogotá.

CHAPMAN, W. L. (1989): "El desarrollo de la contabilidad social en América Latina", ponencia, V Conferencia de Facultades y Escuelas de Contaduría de América Latina, Buenos Aires.

DE LARA BUENO, M. I. (2011): "El papel de la contabilidad ante la responsabilidad social corporativa", <http://www.eben-spain.org/docs/Papeles/XII/Maria_Isabel_de_Lara_Bueno.pdf> [20/12/2016].

FORO ECONÓMICO MUNDIAL (1999): "Pacto global", Davos, Suiza.

FRUMKIN, P. (2002): On Being Nonprofit, Harvard University Press, Cambridge, Massachusetts.

GALLEGO CÁCERES, C. e I. MARTÍNEZ BARBERO (2006): "Responsabilidad social organizacional compromiso y fidelización dentro de la empresa", Capital humano: revista para la integración y desarrollo de los recursos humanos, vol. 19, n.º 19, Madrid, pp. 50-52.

GANGA, C. F. y G. J. VERA (2008): "El gobierno corporativo: consideraciones y cimientos teóricos", Cuadernos de Administración, vol. 21, n.o 35, Bogotá, pp. 93-126.

INCHICAQUI, M. (2003): "La contabilidad social: origen y paradigmas", Quipukamayoc, vol. 10, n.o 19, Universidad Nacional Mayor de San Marcos, Lima, pp. 31-42.

JONAS, H. (1995): El principio de responsabilidad: ensayo de una ética para la civilización tecnológica, Editorial Herder, Barcelona.

MEJÍA, S. E. y S. C. MONTES (2009): "Enfoque crítico de la orientación socio-ambiental en la profesión contable", Revista internacional Legis de contabilidad y auditoría, n.o 39, Bogotá, pp. 149-178.

MEZA, E. A. (2007): "La responsabilidad social empresarial como factor de competitividad", tesis de grado, Pontifica Universidad Javeriana, Bogotá.

MOYA, J. R. y M. B. VILLACRÉS (2011): "La responsabilidad social como modelo de gestión empresarial", Eidos, n.o 4, Universidad Tecnológica Equinoccial, Qito, pp. 92-100.

PALENCIA, L. M. (2008): "Comunicación corporativa: Memoria anual versus Balance social", <http://eprints.rclis.org/> [20/12/2016].

PÉREZ, A. R. (2002): "¿Qué son los indicadores?", Revista de información y análisis, n.o 19, Aguascalientes, México, pp. 24-26.

QUIRÓS LIZARAZO, E. H. y H. C. GARCÍA BUSTAMANTE (2007): "Relación entre la responsabilidad social y la publicidad social en las organizaciones", Comunicación, n.o 30, Medellín, pp. 67-76.

STRANDBERG, L. (2010): "La medición y la comunicación de la RSE: indicadores y normas", Cuadernos de la Cátedra "La Caixa" de Responsabilidad Social de la Empresa y Gobierno Corporativo, Business School, n.o 9, Universidad de Navarra.

UNESCO (2005): "Declaración universal sobre Bioética y Derechos Humanos", <http://portal.unesco.org/es/ev.php-URL_ID=31058&URL_DO=DO_TOPIC&URL_SECTION=201.html> [20/12/2016].

URIBE, B. M. y D. G. RUEDA (2012): "Contributions of Accounting Information Regarding Different Notions of Corporate Social Responsibility", Cuadernos de Administración, vol. 24, n.o 43, Bogotá, pp. 241-260.

Recibido: 1/3/2017

Aceptado: 26/9/2017

Christian David Tamayo Cevallos, Universidad Técnica de Manabí, Ecuador, Correo electrónico: christiantamayoc@yahoo.es

Mayra C. Ruiz Malbarez, Universidad de La Habana, Cuba, Correo electrónico: mayra@fcf.uh.cu