Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.12 no.2 La Habana jul.-dic. 2018

ARTÍCULO ORIGINAL

El control interno en el sector público ecuatoriano. Caso de Estudio: gobiernos autónomos descentralizados cantonales de Morona Santiago

Internal Control in the Ecuadorian Public Sector. Case Study: Decentralized Autonomous Governments of the Canton Morona Santiago

Ana Alexandra López Jara,I Marlene Cañizares RoigII

I Universidad Católica de Cuenca, Ecuador.

II Universidad de la Habana, Cuba.

Resumen

El sistema de control interno desempeña un rol significativo en la administración y control de recursos. En tal sentido, en el artículo se valora el nivel de confianza que presentan los gobiernos autónomos descentralizados cantonales en Ecuador, según su situación actual, partiendo de los fundamentos conceptuales del modelo de control interno COSO (Committee of Sponsoring Organizations). De esta manera, el estudio se realizó a partir de la detección de fortalezas y debilidades en la administración pública, para lo cual se empleó una metodología cuantitativa y cualitativa, a través de un cuestionario de control interno previamente validado por expertos y aplicado a la población total de los gobiernos autónomos descentralizados cantonales de la provincia Morona Santiago. Entre los principales resultados se hallan el empleo del marco conceptual COSO para la realización de operaciones y la adopción recurrente de medidas de control institucionales para la salvaguarda de los recursos. Adicionalmente, se destaca la importancia que otorgan las entidades al control interno, a partir de una orientación integral.

Palabras clave: auditoría interna, control interno, informe COSO.

ABSTRACT

The internal control system plays a significant role in the administration and control of resources. In this regard, this article assesses the level of confidence shown by decentralized cantonal autonomous governments in Ecuador, according to their current situation, based on the conceptual foundations of the COSO (Committee of Sponsoring Organizations) internal control model. In this way, the study was conducted based on the detection of strengths and weaknesses in public administration, for which a quantitative and qualitative methodology was used, through an internal control questionnaire previously validated by experts and applied to the population of decentralized cantonal autonomous governments of the Morona Santiago province. Among the main results are the use of the COSO conceptual framework for carrying out operations and the recurrent adoption of institutional control measures to safeguard resources. Additionally, the importance that entities grant to internal control is highlighted, based on a comprehensive orientation.

Keywords: internal audit, internal control, COSO report.

INTRODUCCIÓN

En toda organización, el control interno provee de una seguridad razonable para el logro de los objetivos institucionales, por lo que las medidas se encuentran definidas en marcos legales de obligatorio cumplimiento para todos los miembros. En el sector público, la garantía del control interno radica, principalmente, en la atención a las normas técnicas emitidas por la Contraloría General del Estado (CGE), bajo la responsabilidad de la máxima autoridad o la unidad de auditoría interna.

A tales efectos, las unidades de auditoría interna se orientan hacia el cumplimiento de las metas y la vigilancia de la responsabilidad en las organizaciones, mediante la supervisión y asesoría a sus miembros. De este modo, actualmente, proporcionan recomendaciones en función de mejorar el rendimiento y el respeto de las leyes.

El objetivo de la investigación consistió en el estudio y evaluación comparativa de los sistemas de control interno de los gobiernos autónomos descentralizados cantonales de la provincia Morona Santiago en Ecuador. Estos son Palora, Huamboya, Pablo Sexto, Taisha, Sucúa, Santiago de Méndez, Tiwinza, Limón Indanza y Gualaquiza. En tal sentido, a partir de los aspectos que propone el modelo COSO: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación y supervisión (Gaitán y Niebel, 2015), se realiza una presentación detallada de los niveles de confianza alcanzados por región.

1. Metodología

La investigación es descriptiva y de naturaleza cualitativa, en virtud de que pretende describir la funcionalidad del sistema de control interno adoptado por los gobiernos autónomos cantonales declarados previamente, a través de la gestión de la unidad de auditoría interna. La selección de la muestra se fundamenta en criterios de elección intencional, es decir, de selección de aspectos considerados como "necesarios o altamente convenientes para tener una unidad de análisis con mayores ventajas para los fines que persigue la investigación" (Ablan y Méndez, 2009, p. 7).

Es preciso señalar que el nivel de confianza se deriva de los resultados de la funcionalidad de los controles que integran el sistema de control interno. En cambio, el de riesgo se relaciona con la desatención de las disposiciones de control o su inexistencia, en el área, proceso o entidad sujeta a evaluación.

2. El modelo de COSO en la gestión de la auditoría interna

El control interno ha representado una tarea de vigilancia para la auditoría interna en las organizaciones, por lo que se ha estudiado un modelo que ofrezca una seguridad razonable en el logro de los objetivos. Según Coopers y Lybrand (1997), al existir una gran variedad de definiciones de control interno, en 1992, el Committee of Sponsoring Organizations of the Treadway Commission, conocido como COSO y conformado por los cinco organismos profesionales de control más relevantes de Estados Unidos, después de cinco años de investigación, análisis y discusión, publicó el Internal Control - Integrated Framework (COSO I), como una propuesta de modelo de control interno para las organizaciones. De acuerdo con su contenido, el control interno constituye un proceso ejecutado por el consejo de directores, la administración y parte del resto del personal de la entidad, diseñado para proporcionar seguridad razonable con vistas a la consecución de objetivos en las siguientes categorías (López y Pesantez, 2017):

1. Eficiencia y eficacia en las operaciones.

2. Confiabilidad de la información financiera.

3. Desempeño en observancia a las leyes y regulaciones. (p. 32)

El procedimiento cuenta con una serie de componentes que la alta gerencia elabora e implementa para promover una seguridad razonable en la consecución de sus objetivos de control:

" Ambiente de control: constituye el fundamento de la pirámide de control interno, por lo que tributa, disciplinadamente, a la estructura que servirá de base a los demás componentes. "Se refiere al establecimiento de un entorno que estimule e influencie las tareas del personal con respecto al control de sus actividades" (CGE, 2009, p. 4).

" Valoración de riesgos: aborda el proceso de identificación, análisis y mitigación de los riesgos de la organización, ya sean internos y/o externos, con el propósito de que los objetivos institucionales no sean limitados. En tal sentido, se establecen estrategias para desarrollar las operaciones administrativas y financieras sin afectaciones importantes en los resultados. Según la CGE (2009):

El riesgo es la probabilidad de ocurrencia de un evento no deseado que podría perjudicar o afectar adversamente a la entidad o su entorno. La máxima autoridad, el nivel directivo y todo el personal serán responsables de efectuar el proceso de administración de riesgos, que implica la metodología, estrategias, técnicas y procedimientos, a través de los cuales las unidades administrativas identificarán, analizarán y tratarán los potenciales eventos que pudieran afectar la ejecución de sus procesos y el logro de sus objetivos. (p. 7)

" Actividades de control: son los procedimientos y acciones llevados a cabo con la finalidad de reducir, en el desarrollo de las operaciones, los impactos negativos derivados de los riesgos. La CGE (2009) señala que:

Las actividades de control se dan en toda la organización, en todos los niveles y en todas las funciones. Incluyen una diversidad de acciones de control de detección y prevención, tales como: separación de funciones incompatibles, procedimientos de aprobación y autorización, verificaciones, controles sobre el acceso a recursos y archivos, revisión del desempeño de operaciones, segregación de responsabilidad de autorización, ejecución, registro y comprobación de transacciones, revisión de procesos y acciones correctivas cuando se detectan desviaciones e incumplimientos. (p. 9)

" Información y comunicación: dentro del proceso de control, la comunicación debe ser oportuna y permanente. Para ello, es necesario suministrar información relevante que facilite, a cada miembro de la organización, el cumplimiento de sus responsabilidades. Al respecto, la CGE (2009) refiere lo siguiente:

Está constituido por los métodos para registrar, procesar, resumir e informar sobre las operaciones técnicas, administrativas y financieras de una entidad. La calidad de la información que brinda el sistema facilita a la máxima autoridad adoptar decisiones adecuadas que permitan controlar las actividades de la entidad y preparar información confiable. (p. 84)

" Monitoreo y supervisión: el sistema de control interno precisa vigilancia para comprobar que las actividades implementadas sean desarrolladas satisfactoriamente o establecer acciones correctivas cuando estas no resulten según lo esperado. Esta supervisión comprende la aplicación de evaluaciones periódicas. La CGE (2009) afirma que:

Es el proceso que evalúa la calidad del funcionamiento del control interno en el tiempo y permite reaccionar en forma dinámica, cambiando cuando las circunstancias así lo requieran. Se orientará a la identificación de controles débiles o insuficientes para promover su reforzamiento, así como asegurar que las medidas producto de los hallazgos de auditoría y los resultados de otras revisiones, se atiendan de manera efectiva y con prontitud. (p. 85)

2.1. Generalidades sobre la auditoría interna

El inicio de las funciones de la auditoría interna se remonta al año 1930, como resultado de evolución tecnológica en las actividades empresariales y la adopción de los nuevos procesos de producción. En esa época, el auditor interno era reconocido por su rol de analista de la información financiera, actividad que garantizaba la confiabilidad de los balances y la supervisión del control interno. Su función consistía en (Scribd, 2016):

" Detectar errores contables, derivados, en su mayoría, del hecho de que la contabilidad era manual.

" Localizar, a través del análisis de los libros, registros y planillas, eventuales fraudes y pérdidas del patrimonio. (p. 2)

Posteriormente, como efecto de la crisis de 1929, emergen fundamentos legales destinados a proteger la información financiera y a exigir a la administración su veracidad, sobre todo en países desarrollados. A partir de este momento, surge el interés y la necesidad de las entidades de apoyarse en auditores externos para la fiscalización de sus registros contables, con el afán de demostrar la exactitud y confiabilidad financiera que no garantizaba completamente el auditor interno. Debido al importante papel que desempeñaba este último en relación con la información financiera, en 1941 se crea el Institute of Internal Auditor, con el propósito de impulsar la profesión dentro del sector empresarial.

De esta manera, la auditoría interna se fortalece y se reconoce como una profesión independiente de la administración, cuyo interés consistía en garantizar la confiabilidad de la información financiera y brindar asesoramiento para el cumplimiento de objetivos empresariales, bajo marcos de eficiencia y eficacia.

Finalmente, el rol y el concepto de auditoría interna se han ido fortificando a través del tiempo. En sus inicios, el auditor evaluaba la exactitud contable; hoy, su labor se orienta a impulsar el planeamiento estratégico empresarial mediante la asesoría permanente.

A continuación, se presentan algunas aproximaciones a la definición de auditoría interna.

Según Pickett (2007), la auditoría interna constituye una profesión imparcial y objetiva, destinada a garantizar la eficiencia en las operaciones empresariales mediante la fiscalización de la información financiera y la asesoría en las actividades. Asimismo, a través de su prisma sistemático, identifica los riesgos y mejora la gestión empresarial. Por su parte, la CGE (2009) señala que:

La auditoría interna es una actividad independiente y objetiva de aseguramiento y asesoría, concebida para agregar valor y mejorar las operaciones de una organización; evalúa el sistema de control interno, los procesos administrativos, técnicos, ambientales, financieros, legales, operativos, estratégicos y gestión de riesgos. (p. 5)

En las entidades del sector privado ecuatoriano, las competencias deberán estar establecidas mediante un estatuto aprobado por el consejo de la administración.

Asimismo, se reconoce que la auditoría interna constituye una actividad profesional de revisión de las operaciones y resultados administrativos y financieros, como soporte para garantizar criterios de confiabilidad, eficiencia y eficacia. En la actualidad cumple, además, un rol de asesoría a nivel general, pues entrega informes con hallazgos y recomendaciones que debe implementar la administración. Entre sus funciones, se destacan las evaluaciones periódicas que, en el sector público ecuatoriano, pueden ser realizadas por:

" La CGE mediante auditorías externas efectuadas por el personal.

" La unidad de auditoría interna responsable en cada entidad.

" Las personas naturales o jurídicas dedicadas a los servicios de auditoría.

Cada país ha definido las competencias y el alcance de la función de la unidad de auditoría interna. En tal sentido, la Contraloría General de Cuentas de la República de Guatemala recomienda establecer un plan anual de intervención, cumpliendo los objetivos de control y asesoría, de manera que establece determinados momentos de control y "recomienda que las unidades de auditoría interna efectúen auditorías con enfoques diferentes: financiera, de control, de cumplimiento, de gestión, informática y demás" (Contraloría General de Cuentas, 2005, p. 76). Así, en la República de Guatemala,

Las unidades de auditoría interna deben basar su función en la práctica del control interno posterior, es decir, en la evaluación del ámbito operacional de los entes públicos en forma ex post. Por tanto, no deben involucrarse en la aplicación de controles previos que son responsabilidad del personal operativo, en aras de preservar su imparcialidad. (Contraloría General de Cuentas, 2005, p. 7)

Cabe señalar que el proceso de los exámenes que realizan las unidades de auditoría interna debe regirse por las fases generales del proceso de auditoría.

Del análisis de los criterios expuestos hasta el momento, se deriva la particularidad de que todo proceso de auditoría interna cumple con las siguientes fases:

1. Programación de las actividades.

2. Ejecución operativa.

3. Emisión de resultados mediante informes.

4. Supervisión al cumplimiento de las recomendaciones.

Los beneficios que obtiene una entidad que posee una unidad de auditoría interna en su estructura organizacional radican en la garantía del cumplimiento de los objetivos institucionales, el tratamiento oportuno de los riesgos y el desarrollo de las operaciones conforme con lo dispuesto en las leyes y reglamentos. Ello se debe a que la asesoría y el control permanente promueven la eficiencia y eficacia de las actividades, así como las acciones de mejoras fijadas en los informes de auditoría.

3. La auditoría interna en Ecuador

Las entidades que administran recursos estatales requieren revisiones y controles periódicos que se desarrollan mediante exámenes de auditoría que, de acuerdo con la naturaleza de la revisión, podrían clasificarse en: auditorías financieras, de control interno, de gestión, exámenes especiales, entre otras. Estas intervenciones se efectúan en las entidades que integran el sector público, organizado por la Constitución de la República del Ecuador de la siguiente manera:

1. Los organismos y dependencias de las funciones ejecutiva, legislativa, judicial, electoral y de transparencia y control social.

2. Las entidades que integran el régimen autónomo descentralizado.

3. Los organismos y entidades creados por la Constitución o la ley para el ejercicio de la potestad estatal, para la prestación de servicios públicos o para desarrollar actividades económicas asumidas por el Estado.

4. Las personas jurídicas creadas por acto normativo de los gobiernos autónomos descentralizados para la prestación de servicios públicos. (Asamblea Nacional Constituyente, 2008, p. 117)

Se reconoce que toda entidad que administre recursos estatales se encuentra bajo la supervisión del organismo máximo de control, la CGE, el cual, junto a otras entidades gubernamentales, conforma la sexta función estatal, denominada "control y transparencia social". La CGE "tiene la dirección del sistema de control, fiscalización y auditoría del Estado, así como también, la función de examinar, verificar y evaluar el cumplimiento de la visión, misión y objetivos de las instituciones del Estado en conformidad con la utilización de recursos y bienes públicos" (Asamblea Nacional Constituyente, 2002, p. 7).

En tal sentido, en el Artículo 14 de la Ley Orgánica de la CGE, se establece que:

Las instituciones del Estado contarán con una unidad de auditoría interna, cuando se justifique que dependerá técnica y administrativamente de la CGE, que para su creación o supresión emitirá informe previo. El personal auditor será nombrado, removido o trasladado por el Contralor General del Estado, y las remuneraciones y gastos para el funcionamiento de las unidades de auditoría interna serán cubiertos por las propias instituciones del Estado a las que ellas sirven y controlan. (Asamblea Nacional Constituyente, 2002, p. 6)

Atendiendo a estas cuestiones, la auditoría interna se entiende como una actividad profesional de evaluación independiente dentro de una organización, cuya finalidad es examinar las operaciones contables, financieras y administrativas, como base para la presentación de un servicio efectivo a los más altos niveles de dirección.

En el mismo cuerpo legal, se le otorga a la unidad de auditoría interna la facultad de realizar un control interno posterior al desarrollo de las operaciones y actividades institucionales, por lo que se encuentran vinculadas, principalmente, a los gobiernos autónomos descentralizados cantonales, orientados, a su vez, por profesionales dispuestos por la CGE.

Por otro lado, en el Artículo 77 de la Ley, se establecen, entre las funciones principales de la auditoría interna, las siguientes:

" Programar, organizar, dirigir, coordinar y controlar las actividades de la unidad a su cargo.

" Supervisar la calidad de los exámenes efectuados.

" Actuar con profesionalismo y verificar que el personal a su cargo proceda de la misma manera.

" Cumplir y hacer cumplir las disposiciones legales, reglamentarias, políticas, normas técnicas y las demás regulaciones de la auditoría gubernamental.

" Cumplir las demás obligaciones señaladas en la ley. (Asamblea Nacional Constituyente, 2002, p. 45)

Por otra parte, la vigilancia del control interno se ha convertido en una responsabilidad compartida entre los servidores públicos y la unidad de auditoría interna. Por ello, la CGE, mediante la Norma Técnica de Control Interno n.o 100-03, señala que:

Los servidores de la entidad son responsables de la realización de las acciones y la atención a los requerimientos para el diseño, implantación, operación y fortalecimiento de los componentes del control interno de manera oportuna, sustentados en la normativa legal y técnica vigente y con el apoyo de la auditoría interna como ente asesor y de consulta. (CGE, 2009, p. 4)

En tal sentido, los exámenes se realizan en correspondencia con las leyes, regulaciones y la normativa emitida por la CGE, debido a que las unidades de auditoría interna están integradas a los gobiernos autónomos descentralizados cantonales. Sin embargo, las entidades han creado manuales que incluyen políticas específicas para su unidad de auditoría interna, que se han convertido en "líneas de acción que proporcionan orientaciones de carácter general para ejecutar la auditoría en forma eficiente, efectiva, económica, ecológica, ética y equitativa" (Empresa Metropolitana de Alcantarillado y Agua Potable, 2004, p. 4).

La Empresa Metropolitana de Alcantarillado y Agua Potable (2004) de Quito considera, obligatoriamente, las siguientes políticas de calidad:

" La auditoría interna realizará auditorías de gestión y exámenes especiales, de conformidad con lo establecido en el Artículo 14 de la Ley Orgánica de la CGE (2002).

" Los auditores de la unidad mantendrán independencia respecto a la operación o actividad auditada y no intervendrán en la autorización y aprobación de los procesos financieros, administrativos, operativos y ambientales del área administrativa auditada.

" Los informes resultantes de las auditorías o exámenes especiales suscritos por el jefe de la unidad serán enviados a la CGE para su aprobación y, posteriormente, tramitados a las autoridades y los funcionarios relacionados con el examen.

Las unidades de auditoría interna deben mantener comunicación con la CGE, en virtud de que los exámenes deben ser coordinados con la instancia de control superior y cumpliendo la normativa vigente. Los procedimientos y prácticas a efectuarse responderán a la orden y aprobación de la CGE, para lo cual deberán presentar un plan anual de trabajo. La asesoría y asistencia técnica de la unidad de auditoría se caracteriza por ser una función de primer orden.

4. Resultados y discusión

A partir de la información obtenida tras la aplicación del cuestionario de control interno en las unidades de auditoría interna de los gobiernos autónomos descentralizados cantonales de la provincia ecuatoriana Morona Santiago, que fue diseñado en función de los componentes del modelo COSO I, pudo conocerse que el control interno difiere según las organizaciones, atendiendo a factores como la naturaleza de sus operaciones, el tamaño y los objetivos que persiguen. Además, es desarrollado por todos los individuos que conforman las entidades, teniendo en cuenta la normativa legal vigente y los recursos que les son asignados.

En el sector público, la unidad de auditoría interna constituye un nivel de asesoría. Por ello, el componente "información y comunicación" representa el nivel de confianza más elevado, seguido de la supervisión, las actividades de control y la evaluación de riesgos. Como ya se había referido, este último responde a las actividades llevadas a cabo para mitigar los riesgos que afecten los objetivos institucionales, sin embargo, en la investigación, presentó el nivel de confianza más bajo. A continuación, se detallan los resultados obtenidos en cada unidad de auditoría interna evaluada.

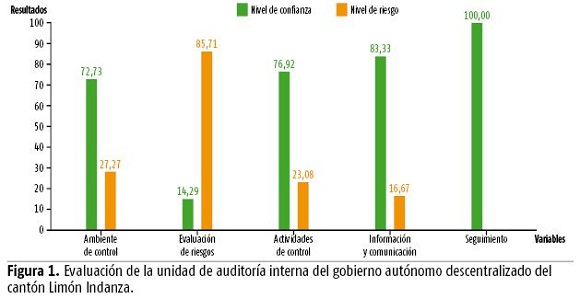

4.1. Limón Indanza

De la evaluación correspondiente al cantón Limón Indanza (figura 1), resultó que el componente "seguimiento" presenta un nivel de confianza de un 100 %, lo que demuestra la permanente evaluación de los controles y procesos implementados. Asimismo, "evaluación de riesgos" obtuvo un 14,29 %, valor que se considera bajo, en virtud de los limitados recursos para identificar riesgos internos o externos, lo que demuestra la carencia de programas encaminados a la mitigación y control de eventos que pueden afectar, negativamente, la misión institucional.

Por otro lado, se destacan niveles elevados en los componentes "ambiente de control", "actividades de control" e "información y comunicación", lo que manifiesta que existe un comportamiento ético por parte de los miembros de la institución, además de una adecuada segregación y cumplimiento de funciones con vistas a un sistema de monitoreo permanente.

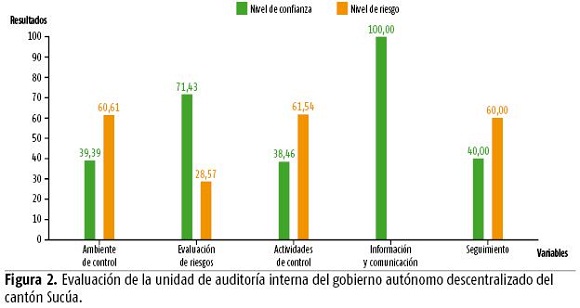

4.2. Sucúa

En la evaluación del cantón Sucúa (figura 2), el componente "información y comunicación" exhibió un nivel de confianza del 100 %, cifra que demuestra que la entidad proporciona, oportunamente, información necesaria para el cumplimiento de las actividades programadas. Sin embargo, "ambiente de control", "actividades de control" y "seguimiento" mantienen un rango que oscila entre 37 y 40 %. Estos niveles caracterizan a entidades en las que los funcionarios no actúan en consecuencia con los valores éticos requeridos, lo que constituye una limitación para la coordinación entre los miembros. Asimismo, una debilidad significativa está dada por la cantidad de deficiencias detectadas que no han sido expuestas a la máxima autoridad para la toma de decisiones. Por ello, "evaluación de riesgos" presenta un nivel de confianza de 71,43 %, pues se priorizan los riesgos en función de la importancia relativa y la frecuencia con la que se presentan.

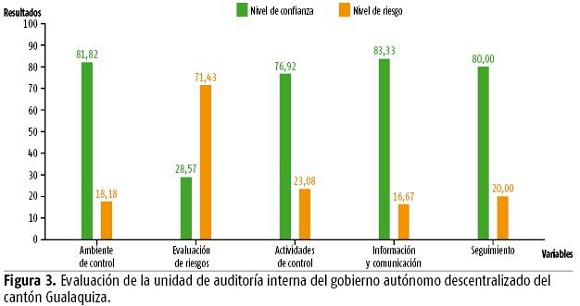

4.3. Gualaquiza

En el cantón Gualaquiza, resultaron significativos los niveles de confianza de los componentes "ambiente de control", "seguimiento" e "información y comunicación" (figura 3). Ello se debe a que la entidad cumple con las bases legales pertinentes, conforme a las competencias y funciones establecidas en el Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD). Sin embargo, se destaca la diferencia entre "actividades de control" y "evaluación de riesgos", debido a que la entidad no estructura, formalmente, mecanismos para la identificación y administración de los riesgos que pueden afectar las operaciones.

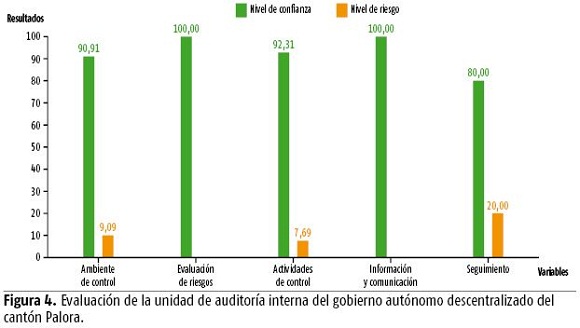

4.4. Palora

En Palora, los componentes "evaluación de riesgos" e "información y comunicación" presentan un nivel de confianza del 100 %, lo que significa que los recursos y esfuerzos de la entidad tienden al cumplimiento de sus objetivos (figura 4). La comunicación entre los miembros se realiza través de canales óptimos y oportunos, de modo que se notifican las responsabilidades individuales en el control y desarrollo de las operaciones asignadas.

Por su parte, "ambiente de control", "actividades de control" y "seguimiento" demuestran que el entorno de trabajo es adecuado, fortalecido por un ambiente de disciplina y una estructura que coadyuva al cumplimiento de las políticas y procedimientos institucionales. Asimismo, el monitoreo a las operaciones es permanente, por lo que se sugieren y adaptan las modificaciones necesarias para mejorar la funcionalidad del sistema de control interno institucional.

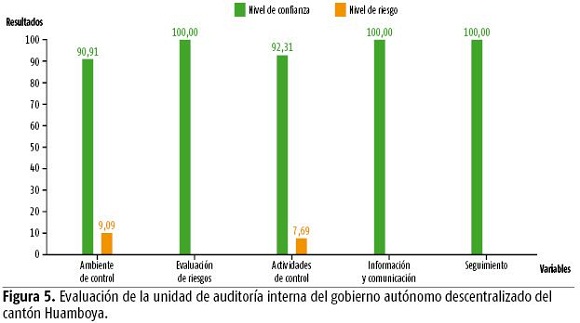

4.5. Huamboya

En Huamboya, los resultados de la evaluación fueron satisfactorios, pues la mayoría de los componentes exhibe un nivel de confianza del 100 % (figura 5). Ello significa que la entidad ha diseñado procesos funcionales en correspondencia con su misión y visión, a partir de la identificación y mitigación de riesgos. Además, se destacan sistemas de información eficientes, orientados a entregar informes respecto a sus resultados de gestión. Para garantizar que los procesos implementados alcancen los objetivos planificados, se ha adoptado un sistema de supervisión en cada área de la institución.

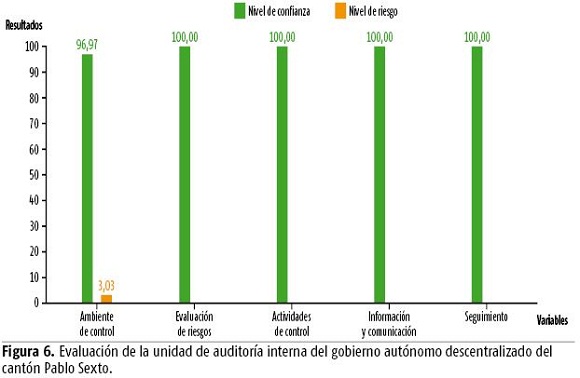

4.6. Pablo Sexto

La unidad de auditoría interna del cantón Pablo Sexto (figura 6) refleja un nivel de confianza del 100 % en la mayoría de sus componentes. En tal sentido, la estructura organizativa se encuentra correctamente definida y se cumple con las disposiciones, políticas y regulaciones establecidas. Es importante mencionar la importancia que la alta dirección y los servidores que conforman este organismo le otorgan al control interno, al desarrollar sus actividades en un entorno organizacional favorable.

Por otro lado, los sistemas de información y comunicación interna y externa permiten el registro, procesamiento de las operaciones administrativas y financieras de la entidad y brindan una información de calidad que permite, a la máxima autoridad, la correcta toma de decisiones.

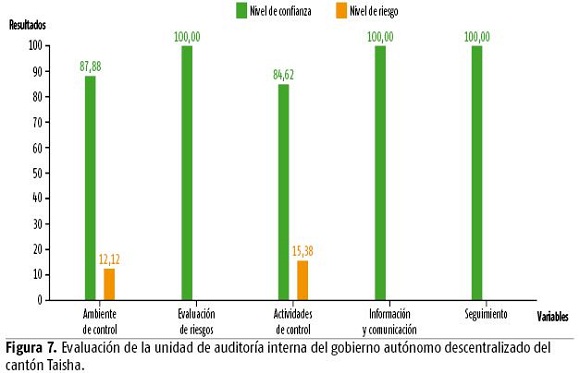

4.7. Taisha

Los resultados obtenidos en Taisha (figura 7) evidencian un nivel de confianza relevante (100 %) en la mayoría de sus componentes. De este modo, el compromiso de los funcionarios y directivos que conforman la entidad permite la identificación, análisis y disminución de los riesgos, a través de procesos y monitoreo permanentes.

4.8. Santiago de Méndez

En el cantón Santiago de Méndez (figura 8), el componente "información y comunicación" presenta el mayor nivel de confianza (100 %).

Para que las actividades de control de una entidad se relacionen directamente con sus objetivos, deben ser apropiadas, enmarcadas en un plan a lo largo de un periodo, precedido, a su vez, de un análisis de costo/beneficio que permita determinar su contribución con el cumplimiento de objetivos. En consecuencia, la adopción de medidas oportunas, que permitan corregir las deficiencias de control, promoverá la eficiencia y eficacia en las operaciones de la entidad.

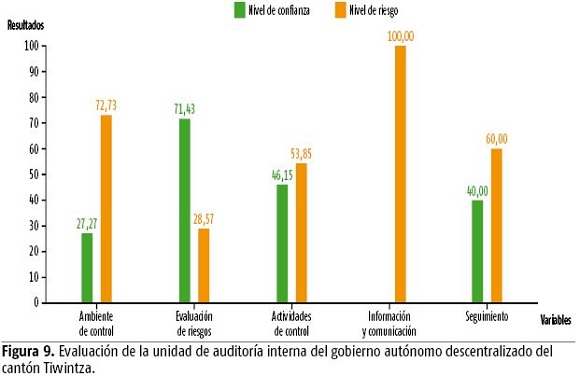

4.9. Tiwintza

En el cantón Tiwintza (figura 9), se evidencia una débil estructura organizativa, limitados recursos de planificación institucional y una escasa comunicación interna y externa. Los controles internos implementados generan la presencia de riesgos constantes y demuestran insuficientes acciones de aprobación, autorización, verificación, inspección y revisión de indicadores de gestión para la salvaguarda de activos. El resultado más deficiente es, sin dudas, el del componente "información y comunicación" (0 %), lo que evidencia un débil nivel de asesoría y control.

Conclusiones

El control interno ha evolucionado con el paso del tiempo y en respuesta a los riesgos y fraudes empresariales. En la actualidad, se presentan varios marcos conceptuales que encuentran fundamento en la visión sistémica del control interno. Entre ellos, el más relevante y empleado es el informe COSO I, que contiene cinco componentes: ambiente de control, valoración de riesgos, actividades de control, información y la comunicación, y monitoreo, de modo que garantiza el cumplimiento de leyes y regulaciones, la confiabilidad de la información financiera y la salvaguarda de activos.

Por su parte, la auditoría interna es considerada como una actividad profesional e independiente, cuya labor es la asesoría permanente para optimizar las operaciones institucionales. Para ello, parte de la evaluación del control interno y de los procesos administrativos, financieros, operativos y estratégicos de la entidad.

A partir de los resultados obtenidos en el estudio, es posible afirmar que, en el sector público, las actividades y procedimientos dirigidos hacia el control interno se definen en marcos legales de aplicación obligatoria, presentados a través de normas internas, reglamentos, manuales, disposiciones, entre otros, cuya inobservancia acarrea una responsabilidad administrativa por parte del órgano de control público, la CGE.

Las unidades de auditoría interna, en el cumplimiento de sus funciones y en la sujeción al marco conceptual COSO, son consideradas como herramientas de gestión. En tal sentido, la vigilancia del cumplimiento del componente "ambiente de control" fortalece la estructura orgánica y funcional, la creación de bases legales para los procesos y la organización de las actividades a través de la planificación. Por otro lado, en la "evaluación de riesgos", la unidad de auditoría interna promueve estrategias y planes de acción para identificar, mitigar y administrar los riesgos que afecten el cumplimiento de la misión institucional.

Finalmente, las actividades de control incluyen acciones de revisión, autorización y supervisión de las operaciones desarrolladas, mientras que, en el componente "información y comunicación", se evidencia el rol de la unidad de auditoría interna, a través de los informes y documentos que resultan de los exámenes de auditoría realizados permanentemente. Asimismo, la supervisión a las operaciones es constante e incluye acciones de control a los indicadores de gestión institucional y exámenes de auditoría interna, así como la asesoría en temas administrativos, operativos y financieros, de acuerdo con las bases legales.

REFERENCIAS BIBLIOGRÁFICAS

ABLAN, N. y Z. MÉNDEZ (2009): "Los sistemas de control interno en los entes descentralizados estadales y municipales desde la perspectiva COSO", <http://erevistas.saber.ula.ve/index.php/visiongerencial/article/view/797> [10/7/2017].

ASAMBLEA NACIONAL CONSTITUYENTE (2002): "Ley Orgánica de la Contraloría General del Estado, reformas y reglamentos", Registro oficial 595, Quito.

ASAMBLEA NACIONAL CONSTITUYENTE (2008): Constitución de la República del Ecuador, Decreto s/n, Registro oficial 449, octubre de 2008, Quito.

ASAMBLEA NACIONAL CONSTITUYENTE (2010): "Código Orgánico Organizacional Territorial (COOTAD)", Registro Oficial Suplemento 303, Quito.

COMMITTEE OF SPONSORING ORGANIZATIONS OF THE TREADWAY COMMISSION (COSO) (1992): "Internal Control - Integrated Framework", <https://global.theiia.org/standards.../Executive_Summary.pdf> [10/7/2017].

CONTRALORÍA GENERAL DE CUENTAS (2005): "Manual de Auditoría Interna Gubernamental", Guatemala, <www.contraloria.gob.gt/imagenes/i_docs/i_maig.pdf> [10/7/2017].

CONTRALORÍA GENERAL DEL ESTADO (CGE) (2009): "Normas de Control Interno para Entidades, Organismos del Sector Público y de las Personas Jurídicas de Derecho Privado que Dispongan de Recursos Públicos", <http://www.unmsm.edu.pe/ogp/ARCHIVOS/NORMAS_TECNICAS_DE_CONTROL_INTERNO.htm> [10/7/2017].

COOPERS, E. y D. LYBRAND (1997): Los nuevos conceptos de control interno (Informe COSO), Ediciones Díaz Santos, Madrid.

EMPRESA METROPOLITANA DE ALCANTARILLADO Y AGUA POTABLE (2004): "Manual de Auditoría Interna", Quito.

GAITÁN, R. y B. NIEBEL (2015): Control interno y fraudes: análisis de informe COSO I, II y III con base en los ciclos transaccionales, Ecoe Ediciones, Bogotá .

LÓPEZ, A. y C. PESANTEZ (2017): "Evaluación comparativa del sistema de control interno del sector comercial y del sector público del Cantón Morona", Killkana Sociales, vol. 1, n.o 1, Universidad Católica de Cuenca, Ecuador, pp. 31-38.

PICKETT, K. H. (2007): Manual Básico de Auditoría Interna, Gestión 2000, Barcelona.

SCRIBD (2016): "Auditoría interna", <http://es.scribd.com/doc/306660789/Auditoría-Interna> [10/7/2017].

VILORIA, N. (2005): "Factores que inciden en el sistema de control interno de una organización", Actualidad Contable FACES, vol. 8, n.o 11, Universidad de los Andes, Venezuela, pp. 87-92.

Recibido: 19/10/2017

Aceptado: 20/1/2018

Ana Alexandra López Jara, Universidad Católica de Cuenca, Ecuador, Correo electrónico: alopezj@ucacue.edu.ec

Marlene Cañizares Roig, Universidad de la Habana, Cuba, Correo electrónico: marlecr67@gmail.com