Meu SciELO

Serviços customizados

Serviços customizadosServiços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkCofin Habana

versão On-line ISSN 2073-6061

Cofin vol.12 no.2 La Habana july.-dez. 2018

ARTÍCULO ORIGINAL

Diagnóstico de la gestión del marketing bancario en el Banco de Crédito y Comercio (BANDEC)(1)

Diagnosis of the Management of Banking Marketing in the Bank of Credit and Commerce (BANDEC)

Francisco Borrás Atiénzar, Consuelo AmeneiroI

I Universidad de La Habana, Cuba.

RESUMEN

El trabajo tiene como propósito mostrar las principales fortalezas y debilidades de la gestión del marketing en el Banco de Crédito y Comercio (BANDEC), definidas mediante la aplicación de una auditoría. Su programa, en forma de cuestionario, fue diseñado de acuerdo a las particularidades de los bancos comerciales cubanos, validado por directivos bancarios y aplicado mediante entrevistas a funcionarios de la Oficina Central del Banco. Las principales fortalezas están relacionadas con el conocimiento de las tendencias del mercado, el diseño de nuevos productos y servicios y el acceso de los clientes a sus ofertas. Por su parte, los aspectos más débiles se refieren a los estudios de mercado, la diferenciación de productos, la definición de objetivos, estrategias y planes de marketing, la flexibilidad de las tasas de interés y la efectividad de los canales de distribución y comunicación.

Palabras clave: auditoría, banco, marketing.

ABSTRACT

The purpose of the work is to show the main strengths and weaknesses of marketing management in the Banco de Crédito y Comercio (BANDEC), defined through the application of an audit. Its program, in the form of a questionnaire, was designed according to the peculiarities of Cuban commercial banks, validated by banking executives and applied through interviews with Bank's Central Office officials. The main strengths are related to the knowledge of market trends, the design of new products and services and the access of customers to its offers. Among the weakest aspects can be mentioned the market studies, product differentiation, definition of objectives, strategies and marketing plans, the flexibility of interest rates and the effectiveness of distribution and communication channels.

Keywords: audit, bank, marketing.

INTRODUCCIÓN

Desde hace algunas décadas se han venido realizando estudios empíricos que han demostrado la importancia que supone el correcto funcionamiento del sistema financiero y la relevancia del papel que desempeñan los bancos en ese sentido para el desarrollo económico de un país (Stiglitz, 1998; Barrios, 2004; Beck, 2011; León y Pons, 2014; Bergara, 2015). De esta manera, se ha encontrado una relación positiva y de primer orden entre el desarrollo financiero y el crecimiento económico.

Los bancos comerciales son los encargados de proporcionar los créditos a las empresas para que crezcan y se desarrollen, de modo que contribuyen al proceso de reproducción ampliada de la economía. A su vez, tienen la obligación de prestar diversos servicios y desarrollar disímiles productos como respuesta a los intereses y necesidades crecientes de los clientes, en correspondencia con los adelantos tecnológicos por los que transita el mundo, que permiten una mayor eficiencia en la prestación de los servicios y mayor certeza y eficacia de los productos creados. Para ello, es necesario que la gestión y estrategias bancarias se enfoquen hacia el mercado y ubiquen la función de marketing en un lugar priorizado dentro de la administración institucional.

Sin embargo, en las instituciones bancarias cubanas, el marketing no juega el papel que le corresponde, lo que crea barreras para el desarrollo sostenible y próspero del sistema bancario y su impacto en la actualización del modelo económico y social (González, 2015; Echevarría, 2016; González, 2016; Imperatori, 2016; Moreira, 2016; Rodríguez, 2016; Guillén, 2017; López, 2017; Marrero, 2017; Ramos y Borrás, 2017).

El presente estudio es resultado de una investigación realizada en el Banco de Crédito y Comercio (BANDEC), que tuvo como objetivo llevar a cabo un diagnóstico preliminar que manifestara las fortalezas y debilidades de la gestión de marketing en la institución. En ese sentido, en el trabajo se expone la importancia del marketing para el fortalecimiento de la actividad bancaria en el proceso de perfeccionamiento del modelo económico cubano, se presentan las particularidades de BANDEC y se discuten los principales resultados del diagnóstico. Las conclusiones pueden servir de base para un análisis más profundo, que abarque las siguientes acciones:

" Generalización del diagnóstico en BANDEC a nivel nacional mediante la estratificación de la muestra por territorios.

" Diseño y aplicación de instrumentos de estudio de imagen corporativa, satisfacción de clientes y gestión bancaria por líneas de negocio (empresas estatales agropecuarias y no agropecuarias, formas de gestión no estatal y población).

" Ampliación del estudio al Banco Internacional de Comercio S.A. (BICSA), al Banco Metropolitano (BANMETRO) y al Banco Popular de Ahorro (BPA).

" Diseño de propuestas de estrategias de marketing para el fortalecimiento de la banca comercial.

1. Papel del sistema bancario en la actualización del modelo económico cubano

El sistema bancario y financiero cubano está integrado por instituciones que direccionan sus esfuerzos hacia la elevación de la eficiencia, la eficacia y la competitividad, en función de las necesidades de la economía, los diferentes territorios, las personas naturales y jurídicas, y a partir del estímulo al ahorro, el financiamiento a sectores priorizados y el acceso a servicios financieros en constante cambio y evolución (PCC, 2016a). Se encarga de promover la estabilidad del poder adquisitivo de la moneda nacional, de realizar transacciones financieras y de contribuir al equilibrio económico del país.

Asimismo, cumple un importante papel en el marco de la implementación de los Lineamientos de la Política Económica y Social del Partido y la Revolución (PCC, 2011), en la ejecución de políticas que se aprueban con vistas a la actualización del modelo económico. Ello es recogido en los lineamientos 48, 54 y 203, vinculados al sistema de tasas de interés, la relación entre los depósitos y los créditos otorgados y la atención al sector agroindustrial (PCC, 2016b).

Una de las principales políticas implementadas es la de créditos, reflejada en los lineamientos 50-54 (PCC, 2016b), dirigida a movilizar los recursos financieros del país en función de las proyecciones de la economía. Comprende todos los sectores y ha tenido, como particularidad, el proceso de renegociación de deudas vencidas del sector estatal y agropecuario, así como el acceso de las personas naturales al crédito y a las nuevas formas de gestión no estatal. Asimismo, consta de principios que introducen la aplicación de nuevos procedimientos en el trabajo del sistema bancario, en cuanto a la conformación de las tasas de interés, los análisis de riesgo para el otorgamiento de los créditos a las personas naturales y su seguimiento y el manejo de un esquema de garantías (incluyendo las reales) en todos los financiamientos que se aprueben (Marrero, 2017).

Por otro lado, ante la necesidad de adaptación a los nuevos requerimientos que demanda la actualización del modelo económico cubano y con el fin de brindar un servicio de calidad, la banca transita por procesos constantes de perfeccionamiento, mediante el diagnóstico y evaluación de alternativas de solución a las principales deficiencias de las instituciones financieras.

Es muy importante comprender que la función de los bancos y su papel en la economía no radica solamente en su actividad como intermediario financiero y en el apoyo a las transacciones comerciales y financieras, sino también en el impacto que pueden ejercer sobre la eficiencia económica, la preservación del medioambiente y la equidad social.

Sus funciones más reconocidas son la provisión de medios de pago y la trasformación de activos. La primera se refiere a la intermediación en las operaciones de cobros y pagos y transferencias de recursos monetarios entre los sujetos económicos; la segunda, por su parte, se vincula a la mediación financiera entre los actores económicos que presentan superávit temporal de recursos monetarios y aquellos que demuestran un déficit.

Existen dos funciones adicionales que, a pesar de la importancia que poseen, son menos consideradas. En primer lugar, se halla la influencia en la eficiencia económica de los sujetos económicos, desde las personas naturales hasta las empresas y la administración pública; en segundo, la función social que apunta hacia el impacto que las instituciones bancarias pueden ejercer sobre la equidad social, entre otras vías, a través de la inclusión financiera (Borrás, 2017). Actualmente, no es suficiente que la banca apoye el crecimiento económico. Debe contribuir, además, al desarrollo sostenible, a partir de la integración indisoluble de tres componentes: económico, social y ambiental.

2. Tendencias de la banca moderna y nuevos rumbos del marketing bancario

A lo largo de la historia, los bancos se han caracterizado por ser instituciones muy conservadoras que proporcionan servicios a un público necesitado. En muchas ocasiones, existía mayor demanda que oferta de productos bancarios, lo que conllevaba que la banca no tuviera demasiado interés en el marketing. Los bancos, cuales "templos romanos", en un ambiente de austeridad y con empleados serios, elegantes y distantes, impresionaban al público. Esta imagen, conservada por siglos, provocaba que fuera difícil asociarlos a conceptos como "innovación" o "modernidad" y mucho menos con un enfoque de mercado, algo que ha cambiado radicalmente en la actualidad.

El mundo moderno se ha transformado y las estrategias de los bancos lo han hecho junto a él, otorgando un mayor protagonismo al marketing. En sus inicios, llega mediante un enfoque de ventas: la necesidad de captar depósitos provocó una fuerte inversión en publicidad y promoción. Con el tiempo, se hizo necesario no solo atraer clientes, sino también fidelizarlos, lo que estimuló un cambio en la forma de atenderlos y en la manera de disponer el lugar. Posteriormente, cobró importancia el diseño de productos bancarios que se adaptaran a las necesidades de los diferentes segmentos de clientes para lograr los objetivos corporativos. El cambio fundamental fue rebasar la antigua banca de productos, para pasar hacia la nueva y dinámica banca de clientes. Así, los bancos se vieron obligados a transformar su forma de actuación, de modo que nacieron nuevas tendencias de la banca moderna, las que, a su vez, marcaron un nuevo rumbo al marketing bancario.

Los principales cambios del mundo actual están condicionados por la sociedad del conocimiento, espacio en el que:

" La ciencia y la cultura desempeñan un papel muy importante en la creación de riqueza.

" La sociedad trabaja en redes y convergencias tecnológicas.

" El éxito se construye sobre los ejes de los nuevos conocimientos.

" El talento, la imaginación de las personas, la innovación, la ética, la confianza, la transparencia y la responsabilidad social se convierten en factores del desarrollo sostenible.

Además, es necesario convivir con fenómenos como la incertidumbre y las contradicciones, el cambio veloz y discontinuo, y la mezcla de la técnica, la información y la lógica con los sentimientos y las emociones. Todo ello exige rapidez, habilidad, sutileza e inteligencia para resolver los multifactoriales problemas de la contemporaneidad, particularidad que ha cambiado la vida de los bancos y sus tendencias.

Ahora bien, las principales tendencias de la banca moderna se pueden resumir de la siguiente manera (Sanchis, 2016; Manini y Amat, 2017; Silva, 2017; Sánchez y Terán, 2018):

1. Desarrollo de empresas no financieras que generan productos y servicios innovadores en base a nuevas soluciones tecnológicas ágiles y flexibles, llamadas fintech, y que irrumpen en los ámbitos del negocio bancario con la provocación de una fuerte competencia.

2. Amplio uso de las tecnologías de la información y las comunicaciones (TIC) en los productos, servicios y procesos bancarios. En tal sentido, son utilizados la banca móvil, el crowdfunding, la información en las nubes, la identificación digital, la robótica, el internet de las cosas y las cadenas de bloques (blockchain).

3. Incremento vertiginoso de las inversiones en innovación financiera.

4. Fortalecimiento de la gestión integral de riesgos. El avance de las innovaciones, el uso de las redes de información y la variabilidad de las economías, entre otros factores, elevan los riesgos crediticios, operacionales y de mercado.

5. Desarrollo de la inteligencia de clientes. Se utiliza un nuevo enfoque de estudio y gestión de los clientes, basado en la inteligencia emocional. Internet ha convertido el diálogo controlado y unipersonal del banco con sus clientes en un diálogo abierto a tiempo real con millones de personas. El banco debe comprender las emociones de los clientes para utilizarlas en favor de su gestión.

6. La formación, integración y motivación del personal bancario es una de las variables decisivas del desarrollo del sistema bancario. Las personas que trabajan para el banco, con sus conocimientos y emociones, representan su mayor capital.

7. La inclusión y educación financiera, en aras de la comprensión y acceso masivo a los productos y servicios bancarios, así como el estímulo a la equidad social, llegan a ser hoy dos de las estrategias imprescindibles del sector.

8. La responsabilidad social bancaria es una pauta generalizada en las instituciones financieras. Se trata de contribuir al desarrollo sostenible de los actores económicos y sociales del entorno.

Por otro lado, dichas tendencias marcan nuevos rumbos al marketing bancario, entre los que se destacan los siguientes (Churruca y Rouchiainen, 2012; SAS Institute, 2015; Camino y Más, 2018):

1. Desarrollo de la analítica de marketing, basada en datos que ofrecen las TIC y las redes sociales.

2. Utilización del enfoque de inteligencia de clientes, relacionado con el conocimiento y gestión de las actitudes, preferencias, emociones, relaciones, movimientos de los clientes. Se trata de llegar a conocer su "ADN económico-financiero".

3. Innovación constante de productos, servicios y procesos.

4. Diversificación de los canales de comunicación con los clientes.

5. Plataformas informáticas centralizadas en la nube que permiten captar, guardar y trasmitir información de clientes en tiempo real.

6. Aumento de las ventas cruzadas y dirigidas, sin recurrir a mensajes molestos a los clientes.

7. El marketing deja de ser una función de un departamento para convertirse en una función transversal de toda la organización.

8. Desarrollo de modelos de medición de los esfuerzos y resultados de marketing.

9. Incremento de las inversiones y presupuestos de marketing.

10. El cliente se coloca en el epicentro de la gestión bancaria. Lo que es bueno para él, lo es también para el banco.

11. Desarrollo de la segmentación del mercado y los clientes.

12. Campañas de comunicación a tiempo real que permitan llevar al límite la atención individualizada al cliente, mediante el empleo de las potencialidades de internet y de las redes sociales.

3. Caracterización de BANDEC

BANDEC se constituyó en 1997 con capital aportado totalmente por el Estado cubano, una duración indefinida, carácter autónomo, personalidad jurídica independiente y patrimonio propio. Cuenta con más de 9 000 trabajadores y 202 sucursales ubicadas en todos los municipios del territorio nacional, sin una significativa presencia en La Habana, donde las actividades bancarias son atendidas fundamentalmente por BANMETRO.

Su misión consiste en proporcionar a los clientes de los sectores empresariales, campesinos, cooperativos y personas naturales, la máxima seguridad y rentabilidad en la gestión de sus recursos financieros, mediante un eficiente y eficaz servicio personalizado. Asimismo, debe contribuir, con una adecuada política de colocación de pasivos, a la satisfacción de las necesidades económicas y de desarrollo del país.

A la Oficina Central, radicada en La Habana, se subordinan 17 direcciones provinciales responsables de la aplicación, por la red de sucursales de cada territorio, de las directivas, estrategias y políticas del Banco. La gestión comercial está asignada a las Direcciones de Banca Empresarial y Banca Personal, mientras que la Dirección de Banca Internacional tiene a su cargo el desarrollo de la estrategia de ampliación de su actividad más allá de las fronteras nacionales.

A las personas jurídicas acreditadas en el país (empresas estatales principalmente), les brinda, entre otros, los siguientes financiamientos:

" Crédito a corto plazo, bajo modalidades de crédito simple, línea de crédito y línea de crédito resolvente.

" Crédito a mediano y largo plazos.

" Depósitos a la vista en cuentas corrientes.

" Arrendamientos financieros.

" Descuento de letras de cambio, pagarés y facturas (factoraje).

" Servicios técnicos de inversiones y avalúos.

" Avales y garantía bancaria.

" Transferencias, servicios de Virtual BANDEC y banca telefónica.

A las formas de gestión no estatal (TCP y CNA)(2) les ofrece, entre otros servicios:

" Créditos para capital de trabajo y para inversiones.

" Depósitos a la vista en cuenta corriente.

" Cuenta de aporte dinerario de los socios de CNA.

" Servicios de kiosco, banca móvil y banca telefónica.

Por último, a las personas naturales les brinda, entre otros servicios:

" Cuenta de ahorro y sus modalidades: a la vista, depósitos a plazo fijos y certificados de depósitos (emitidos por una entidad bancaria y transmisibles por endoso).

" Créditos bancarios.

" Servicios de cajeros automáticos.

" Servicios de kiosco, banca móvil y banca telefónica.

BANDEC impacta significativamente en el desarrollo de los actores económicos cubanos. Al cierre de 2017, el 85,5 % del total de sus activos residía en la cartera de préstamos. A su vez, el 69 % de la cartera de financiamiento se destinaba al sector estatal y el 25 % al sector agropecuario no estatal.(3)

4. Metodología de la investigación

Para el diagnóstico de la gestión de marketing en BANDEC, se utilizó la siguiente metodología de investigación:

" Se analizaron diferentes instrumentos de diagnóstico de gestión de marketing utilizados por docentes del Centro de Estudios Técnicas de Dirección (CETED) y del Centro de Estudios de la Economía Cubana (CEEC) de la Universidad de La Habana. Se seleccionó la auditoría de marketing debido a la amplitud de la información que ofrece y a la efectividad demostrada en su aplicación en empresas cubanas. Este último aspecto fue respaldado por la valoración de diferentes docentes a partir de su experiencia en consultorías empresariales.

" El programa de auditoría fue adaptado a las particularidades de los bancos comerciales cubanos y sometido a discusión y validación por expertos de BANDEC. En esta fase del proceso, fue utilizado el método de expertos y la discusión grupal. Adicionalmente, cada uno de los especialistas presentó sus recomendaciones dirigidas al perfeccionamiento del programa.

" También por el método de expertos, teniendo en cuenta, por una parte, el conocimiento de la temática y, por otra, la experiencia en el Banco, fueron seleccionados los directivos y funcionarios a los cuales se le aplicaría el cuestionario de la auditoría de marketing.

" La muestra a la que se le aplicó la auditoría fue de 15 expertos. La técnica utilizada fue la entrevista individual, realizada a través de un cuestionario compuesto por seis secciones de 20 variables, que fueron evaluadas a través de 54 preguntas. Las secciones auditadas fueron Macroentorno, Microentorno, Estrategia de marketing, Organización de marketing, Sistemas de marketing y Mezcla de marketing. Las preguntas estuvieron dirigidas a evaluar la implementación de las estrategias y acciones que garantizan la gestión eficaz del marketing en el Banco. Para su evaluación, se aplicó una escala Likert de 0 a 6, de modo que las valoraciones se corresponden con los siguientes niveles: 6 (mucho), 5 (suficiente), 4 (solo en parte), 3 (poco), 2 (muy poco), 1 (casi nada) y 0 (no sé).

" Procesamiento estadístico de la información.

" Los resultados finales fueron sintetizados en tablas y gráficos resúmenes y discutidos en sesiones grupales por los miembros del equipo investigador, con el objetivo de determinar las principales fortalezas y debilidades de la gestión de marketing en BANDEC.

5. Principales fortalezas y limitaciones en el desarrollo del marketing en BANDEC

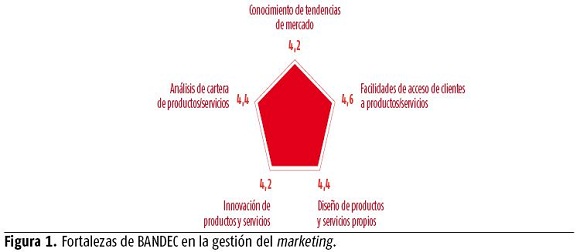

El estudio arrojó que las principales fortalezas de BANDEC en la gestión de marketing se centran en los siguientes aspectos (figura 1):

1. El conocimiento y estudio de las tendencias del mercado.

2. El análisis sistemático y el seguimiento de la cartera de productos y servicios bancarios que ofrecen a sus clientes.

3. El diseño de productos y servicios propios.

4. Los esfuerzos por la innovación de productos y servicios.

5. La preocupación por facilitar el acceso de los clientes a los productos y servicios bancarios.

Por otra parte, se evidenciaron debilidades que se convierten en desafíos para el desarrollo sostenible de esta importante institución bancaria cubana:

1. Debilidades en la gestión del mercado, los clientes y los canales de distribución (figura 2):

" La innovación de productos, a pesar de los esfuerzos realizados y los avances logrados, aún no se desarrolla en función de las necesidades de los clientes.

" Los canales de distribución aún son insuficientes.

" La fundamentación en los estudios de las necesidades de los clientes es escasa.

" El conocimiento de la valoración que los clientes (actuales y potenciales) le otorgan a la institución es bajo.

" Son escasas las políticas diferenciadas por territorios y clientes.

Los expertos otorgaron menos de 4 puntos (poco) a la valoración de la gestión de todos estos aspectos.

2. Insuficiencias en la eficacia funcional del marketing (figura 3):

" La influencia del área de marketing en otras es muy baja.

" Los estudios de marketing son poco utilizados por los directivos del Banco para la toma de decisiones.

" El apoyo a las decisiones de marketing es muy limitado.

" Las acciones de inteligencia de marketing e investigaciones de mercado son insuficientes.

Los expertos otorgaron entre 2 y 3,3 puntos (muy poco) a la valoración de estos aspectos.

3. Debilidades en la organización del marketing (figura 4):

" La comunicación banco-cliente aún es insuficiente.

" El presupuesto para las acciones de comunicación es muy limitado.

" No se elaboran planes de marketing.

" Existen debilidades en el diseño y desarrollo de estrategias de marketing.

" Los objetivos de marketing no están suficientemente esclarecidos.

Los expertos otorgaron menos de entre 2,6 y 3,6 puntos (poco) a la valoración de estos aspectos.

4. Limitaciones en la mezcla de marketing (figura 5):

" El análisis de la rentabilidad por productos, segmentos del mercado y territorios es bajo.

" La efectividad de los canales actuales de distribución es insuficiente.

" La flexibilidad sobre las tasas de interés aplicadas a diferentes clientes, segmentos y territorios, según sus particularidades, es muy poca.

" Las investigaciones de mercado y de los productos y servicios en diferentes territorios y segmentos del mercado son muy escasas.

" La medición del mercado potencial y la previsión de ventas son muy deficientes.

Los expertos otorgaron menos de entre 2,6 y 3,6 puntos (poco) a la valoración de estos aspectos.

Un análisis integral de la valoración promedio de las 54 preguntas que integran la auditoría realizada (figura 6) muestra que el 44 % de los elementos de la gestión de marketing en BANDEC está implementado "en parte", el 30 % "poco" y el 9 % "muy poco". Esto significa que el 83 % de las acciones de marketing que debe desarrollar un banco no tienen suficiente presencia en la gestión de la institución. Es importante resaltar que, aunque en diferentes grados de implementación, todas las estrategias y acciones de marketing auditadas tienen presencia en BANDEC y el 17 % de ellas obtiene una valoración de "suficiente", lo que se evidencia son los esfuerzos de la institución por avanzar en este importante subsistema de su gestión.

CONCLUSIONES

El sistema bancario juega un papel muy importante en la actualización del modelo económico cubano, por sus funciones de intermediación financiera, apoyo a las transacciones entre los actores económicos y su impacto sobre la eficiencia económica, la preservación del medioambiente y la equidad social.

Las tendencias internacionales de la banca comercial en la actualidad, marcadas por las particularidades de la sociedad del conocimiento, están exigiendo cambios en los enfoques del marketing bancario y acentuando su protagonismo en el éxito de los bancos.

La gestión de marketing en BANDEC, a pesar de que presenta elementos positivos, es aún insuficiente.

RECOMENDACIONES

1. Ampliar el diagnóstico de marketing a toda la red bancaria de BANDEC, mediante la utilización de una muestra estratificada por provincias y municipios, con el fin de validar los resultados alcanzados en el estudio realizado hasta el momento y profundizar en las fortalezas y debilidades de su gestión.

2. Diseñar y aplicar, en BANDEC, instrumentos de investigación científica que permitan detectar y analizar los factores que están influyendo en las limitaciones de la gestión de marketing.

3. Revisar las actuales estrategias y acciones de marketing de BANDEC, considerando las tendencias internacionales de la banca y las particularidades del proceso de actualización del modelo económico cubano.

REFERENCIAS BIBLIOGRÁFICAS

BARRIOS, V. (2004): "¿Por qué existen los bancos?", Boletín Económico ICE (Información Comercial Española), n.o 2799, Madrid, pp.33-42.

BECK, T. (2011): "The Role of Finance in Economic Development", European Banking Center, Frankfurt.

BERGARA, M. (2015): Transformaciones económicas en Cuba: una perspectiva institucional, Ediciones dECON, Universidad de la República, Montevideo.

BORRÁS, F. (2017): "La función social de los bancos cubanos", Revista Cubana de Administración Pública y Empresarial, vol. 1, n.o 1, La Habana, pp. 31-39.

CAMINO, R. y C. MÁS (2018): Marketing financiero. Estrategia y planes de acción para mercados complejos, ESIC, Madrid.

CHURRUCA, A. y L. ROUCHIAINEN (2012): La Web de empresa 2.0, Global Marketing, Madrid.

ECHEVARRÍA, Y. P. (2016): "Diagnóstico de las relaciones entre la banca comercial y las empresas estatales. Estudio de casos en las OSDE GELECT y GESIME y en el Banco Metropolitano S.A.", tesis de diploma, Universidad de La Habana, Cuba.

GONZÁLEZ, B. J. (2016): "Diagnóstico de las relaciones crediticias de la banca comercial con las empresas estatales cubanas: estudio de Casos en el Banco Internacional de Comercio S.A. y en el Grupo Empresarial Unión de Empresas Mayoristas de Productos Alimenticios y otros bienes", tesis de diploma, Universidad de La Habana, Cuba.

GONZÁLEZ, L. (2015): "Innovaciones en el financiamiento bancario al sector cuentapropista Especialidad en Dirección y Gestión empresarial", tesis de grado, Escuela Superior de Cuadros del Estado y el Gobierno (ESCEG), La Habana.

GUILLÉN, J. (2017): "Diagnóstico de las relaciones crediticias de la banca comercial con los TCP. Lecciones para el futuro", tesis de diploma, Universidad de La Habana, Cuba.

IMPERATORI, A. B. (2016): "Diagnóstico de las relaciones banca-empresa: una análisis desde la perspectiva del Banco de Crédito y Comercio y del Grupo Empresarial de la Industria Química", tesis de diploma, Universidad de La Habana, Cuba.

LEÓN, J. y S. PONS (2014): "Sistema financiero en Cuba: premisas para su contribución al desarrollo económico", en VV. AA., Economía Cubana: transformaciones y desafíos, Ciencias Sociales, La Habana, pp. 56-87.

LÓPEZ, G. (2017): "Diagnóstico de las relaciones crediticias entre la banca comercial y las cooperativas no agropecuarias. Reflexiones para el futuro", tesis de diploma, Universidad de La Habana, Cuba.

MANINI, R. y O. AMAT (2017): "Triodos Bank: Banca con valores para mejorar el mundo y las personas", Revista de Contabilidad y Dirección, vol. 24, Barcelona, pp. 113-131.

MARRERO A. (2017): "Diagnóstico preliminar de la inclusión financiera en Cuba", tesis de diploma, Universidad de La Habana, Cuba.

MOREIRA, M. C. (2016): "Diagnóstico de las relaciones banca-empresa en Cuba: un análisis desde la perspectiva del Grupo Empresarial Frutícola y del Banco Popular de Ahorro", tesis de diploma, Universidad de La Habana, Cuba.

PCC (2011): Lineamientos de la Política Económica y Social del Partido y la Revolución, VI Congreso del PCC, La Habana.

PCC (2016a): Actualización de los Lineamientos de la Política Económica y Social del Partido y la Revolución, VII Congreso del PCC, La Habana.

PCC (2016b): Conceptualización del modelo económico y social cubano de desarrollo socialista. Material de discusión, s/e, La Habana.

RAMOS, E. y F. BORRÁS (2017): "Las relaciones crediticias entre las empresas y la banca comercial en Cuba", Cofin Habana, vol. 11, n.o 2, La Habana, pp. 397-410.

RODRÍGUEZ, P. A. (2016): "Diagnóstico de las relaciones crediticias banca-empresa en Cuba: estudio de casos en el Banco Metropolitano y en el Grupo Empresarial Ganadero", tesis de diploma, Universidad de La Habana, Cuba.

SÁNCHEZ, A. y O. TERÁN (2018): "Criptomonedas como oportunidad de negocio de microempresas del sector turístico en la zona sur oriente del Estado de México", Revista Global de Negocios, vol. 6, n.o 1, México D.F., pp. 93-104.

SANCHIS, J. (2016): "La revolución de las finanzas éticas y solidarias", Revista de economía, empresa y sociedad Oikomics, n.o 6, Barcelona, pp. 28-34.

SAS INSTITUTE (2015): "Inteligencia de cliente en la era del marketing basado en datos", Carolina del Norte.

SILVA, M. (2017): "El acelerado crecimiento de las fintech y los desafíos para su regulación", Moneda, n.o 171, Lima, pp. 42-56

STIGLITZ, J. (1998): "The Role of the Financial System in Development", ponencia, Fourth Annual Bank Conference on Development, San Salvador.

Recibido: 15/11/2017

Aceptado: 30/1/2018

Francisco Borrás Atiénzar, Universidad de La Habana, Cuba, Correo electrónico: fborras@ceec.uh.cu

Consuelo Ameneiro, Universidad de La Habana, Cuba, Correo electrónico: consuelo@ceec.uh.cu

NOTAS ACLARATORIAS

1. En la realización del estudio, concretamente en la implementación de la auditoría y la recopilación de la información, participaron, durante su práctica laboral, los estudiantes de 4to año de la Facultad de Economía de la Universidad de La Habana Jordana Ibáñez Morales, Melba Elisa Pons Ramírez, Abel Graverán Montes de Oca, Rodolfo Alejandro Romero Izquierdo y Adianez Rodríguez Hernández. Agradecemos su ayuda y también el apoyo de los directivos del BANDEC.

2. Trabajadores por Cuenta Propia y Cooperativas no Agropecuarias.

3. Esta información fue tomada de la documentación ofrecida por BANDEC para el estudio.