Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCofin Habana

versión On-line ISSN 2073-6061

Cofin vol.12 no.2 La Habana jul.-dic. 2018

ARTÍCULO ORIGINAL

Procedimiento para el control de los costos de la Maestría en Derecho Civil de la Facultad de Derecho de la Universidad de La Habana

Procedure to Control the Costs of the Master's Degree in Civil Law at the Faculty of Law of the University of Havana

Carlos Javier Más López

Universidad de La Habana, Cuba.

RESUMEN

La Maestría en Derecho Civil es una de las más importantes que se imparten en la Facultad de Derecho de la Universidad de La Habana. En tal sentido, el control de sus gastos se convierte en un elemento esencial encaminado al ahorro de recursos para poder impartirla con eficiencia. El objetivo de este artículo consiste en presentar un procedimiento que calcule sus costos, para lo cual se emplea el método de estudio de caso, mediante la utilización de herramientas y técnicas de investigación como la entrevista y el estudio bibliográfico.

Palabras clave: costos, costo unitario por estudiante, Maestría en Derecho Civil.

ABSTRACT

The Master's Degree in Civil Law is one of the most important courses taught at the Faculty of Law of the University of Havana. In this sense, the control of their expenses becomes an essential element aimed at saving resources to be able to teach it efficiently. The objective of this article is to present a procedure that calculates its costs, for which the case study method is used, through the use of research tools and techniques such as interviewing and bibliographical study.

Keywords: costs, unit cost per student, Master's Degree in Civil Law.

INTRODUCCIÓN

En Cuba, el posgrado es concebido y desarrollado como una actividad priorizada en el sistema de educación superior. Se puede asegurar que, antes del triunfo de la Revolución, este tipo de estudios estaba reservado para un grupo selecto perteneciente a la clase política y gobernante del país. No obstante, a partir de su masificación, se han podido formar, durante más de 50 años, cientos de doctores y máster en todas las especialidades, de manera que ha respondido a los requerimientos de superación científica, investigativa, académica y profesional que demanda el desarrollo del país. Sin embargo, si bien el Estado ha brindado todo su apoyo a la consolidación de esta tarea, aún adolece del mecanismo científico necesario para la determinación de sus costos reales. En tal sentido, el siguiente trabajo constituye un acercamiento inicial a este esfuerzo. Para ello, se ha tomado como referencia la Maestría en Derecho Civil de la Facultad de Derecho de la Universidad de La Habana (UH), por considerarse como la más abarcadora, ya que el Derecho Civil es la rama que mayor demanda presenta entre los juristas y requiere una actualización continua para lograr profesionales de excelencia.

Con este estudio, se pretende demostrar la viabilidad de la determinación de los costos para el resto de las maestrías y doctorados que se imparten en la institución y del sistema de educación superior en general. De este modo, permitirá el control de los recursos que se asocian a la Facultad, las maestrías y, en un futuro, calcular los márgenes de utilidad que se obtienen en función de establecer políticas de precios que sean competitivas a nivel internacional. Finalmente, la captación de recursos que se determina al aplicar este procedimiento esclarecerá los márgenes de gastos permisibles en las distintas partidas que conforman los costos.

1. La formación posgraduada en Cuba. Análisis de sus gastos

La educación posgraduada cubana constituye un sistema nacional donde se articula un conjunto de actividades que persiguen la atención a diversas necesidades de conocimiento y formación. Están organizadas en forma de dos subsistemas diferenciados e interrelacionados, de manera que incluyen la superación profesional (diplomados, cursos y entrenamientos) y la académica (especialidad, maestrías y doctorados) (Núñez Jover, 2012).

Nuestro país se encuentra entre los de América Latina y el Caribe que han logrado estructurar un sistema nacional de posgrado. Este se concibe como la oportunidad que se brinda, gratuitamente, a todos los graduados universitarios, de continuar su proceso de formación a lo largo de su vida laboral y aun después de ella. Se orienta, entonces, a la actualización, calificación, recalificación y orientación, en vínculo directo con las exigencias del desempeño laboral: docente, investigativo, profesional y de formación académica. Según Núñez Jover (2012), entre todas esas modalidades se promueve una articulación sistémica.

En la educación de posgrado concurren uno o más procesos formativos y de desarrollo, no solo de enseñanza-aprendizaje, sino también de investigación, innovación, creación artística y otros, articulados armónicamente en una propuesta docente-educativa pertinente a este nivel (Mollis, Núñez Jover y Guadilla García, 2010).

Es importante mencionar que el sistema de posgrado universitario cubano actual nació en la década de los 90, de modo que comenzó bajo un conjunto inédito de circunstancias que no se manifestaron en ningún otro país de la región. La profunda crisis económica que abrió un dilatado lapso -el Periodo Especial- condujo a una restricción de las matrículas de pregrado. Asimismo, se había decidido que las carreras universitarias fueran de perfil amplio y que la formación más específica constituyera una misión de los estudios de posgrado. Ambos factores se vincularon con el propósito de generar un interés renovado para estos últimos (Mollis, Núñez Jover y Guadilla García, 2010).

Otro elemento influyente estuvo dado por los cambios que se producían propiamente en la economía. El posgrado necesitó dar respuestas a la entrada de capital extranjero, que demandó, a su vez, nuevos aprendizajes tecnológicos para las exigencias derivadas de una inserción internacional de la economía cubana muy diferente a la que había caracterizado a la etapa anterior. De la misma manera, reclamó nuevas formaciones en materia económica en sectores intensivos en conocimientos como la biotecnología.

La situación económica de la época obligó a los funcionarios universitarios a encontrar fuentes de financiamiento, preferiblemente en divisas. El posgrado, en su proyección internacional, fue identificado como una fuente relevante. Se promovió la contratación de profesores y programas en otros países y se abrieron las puertas a estudiantes extranjeros, de modo que la actividad se convirtió en un activo importante. Es posible afirmar que su empleo como medio de captación de recursos económicos se ha desarrollado en alguna medida, pero solo en lo concerniente a la oferta para ciudadanos foráneos. Así, los recursos que provienen de esa fuente de ingresos se utilizan para el apoyo económico a la universidad que, por disposición del país, es presupuestada (Rama, 2005).

Al valorar la evolución de la actividad en Cuba y las circunstancias sociales que la han acompañado, se pueden apreciar los esfuerzos sostenidos durante décadas y las dificultades reales que se deben enfrentar para su desarrollo que, según Eduardo Galeano (1971), citado por Núñez Jover (2012), "es un viaje con más náufragos que navegantes". En tal sentido, la universidad y la investigación son decisivos en esa batalla sin término (Núñez Jover, 2012).

Actualmente, la UH es la principal institución de posgrado del país. Según datos de su Dirección de Posgrado, cuenta con 66 programas de maestrías, 22 de doctorados y 14 de especialidades. En los últimos cinco años (2011-2015), se han graduado unos 445 doctores, 3061 máster y no menos de 400 estudiantes de especialidad. Cabe destacar que, aunque la actividad es más amplia en la capital del país y en las mayores universidades, se realiza en todas las Instituciones de Educación Superior (IES), lo cual permite la atención de las necesidades nacionales de superación, aspecto que es reforzado por la colaboración entre ellas.

Sin dudas, constituye un gran sufragador de gastos en cualquiera de los contextos en que se lleva a cabo. En Cuba, país socialista donde la educación es gratuita, el Estado asume el total de los costos para que sus programas se impartan a los nacionales; no obstante, cobra una tarifa internacional a extranjeros que deseen capacitarte a partir de ellos. Es preciso señalar que no existen procedimientos que les permitan a los estudiantes foráneos conocer los gastos que ocasionan y calcular las tarifas que se derivan de los gastos reales de la impartición del curso.

La Dirección de Economía del Ministerio de Educación Superior (MES) ha promovido el desarrollo de investigaciones, como la presente, que posibiliten el cálculo de los costos de la impartición de algunos programas de posgrados. Sin embargo, las ya realizadas han sumado arbitrariamente los gastos ocasionados a la unidad docente que los imparte y no a los programas en particular, por lo que, contar con un procedimiento que asocie los gastos a estos últimos, se convierte en un elemento esencial. A ello se suma la necesidad de conocer las actividades que generan valor dentro de los programas, con el objetivo de determinar sus costos comparándolos con los presupuestos de gastos asociados a la maestría, para un nivel de actividad real. Asimismo, se precisa la realización de un análisis de las variaciones por actividades para sus principales elementos de gastos.

Estos retos pueden suplirlos la gestión por actividades (ABM por sus siglas en inglés) y el sistema de costos por actividades (ABC por sus siglas en inglés). Ambos necesitan el diseño de la cadena de valor del objeto que se pretenda costear, para luego determinar las actividades principales y de apoyo de los procesos, a partir del perfeccionamiento de su costeo. Esta conceptualización permite definir la cadena de valor de la enseñanza posgraduada en Cuba como la cadena de valor interrelacionada que vincula actividades directas y de apoyo en la concepción del valor y su entrega a los estudiantes.

Estos elementos pueden aplicarse al cálculo de los programas de posgrado en la educación superior, ya que diferentes autores reconocen sus bondades adaptables a cualquier objeto de costos (Porter, 1985; Castelló Taliani, 1992; Govindarajan y Shank, 1995; Baron, 2001; Castelló y Lizcano Álvarez, 2003; Cooper y Kaplan, 2003; Baujín Pérez, 2005; Pérez Falco, 2005; Chan Oh y Hildreth, 2013; Más López, 2014).

En resumen, contar con un procedimiento que calcule los costos por actividades y unitarios por estudiantes permitirá el control de los recursos asociados a las maestrías impartidas en la UH. En tal sentido, se utiliza como caso de estudio de la presente investigación la primera edición de la Maestría en Derecho Civil que se imparte en la Facultad de Derecho y representa un porciento significativo de los graduados en este tipo de enseñanza.

2. Resultados

El procedimiento que se expone consta de dos etapas, compuestas, a su vez, por una serie de pasos que, al complementarse, facilitan la exitosa implementación de las herramientas (tabla 1).

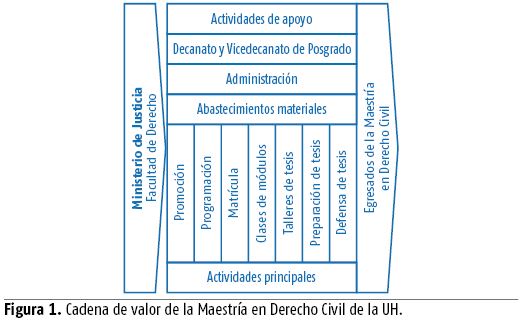

2.1. Etapa I. Definición de la cadena de valor de la Maestría

Los dos pasos descritos en el procedimiento permitieron determinar la cadena de valor de la Maestría (figura 1). Esta tiene como entradas el Ministerio de Justicia y a docentes de la Facultad. Como actividades principales se encuentran las de promoción, la programación, la matrícula de estudiantes, los módulos de clases, los talleres de tesis y la tesis final. Entre las de apoyo se hallan el Decanato y el Vicedecanato de Posgrado, la administración y los abastecimientos materiales.

2.2. Etapa II. Cálculo de los costos de la Maestría

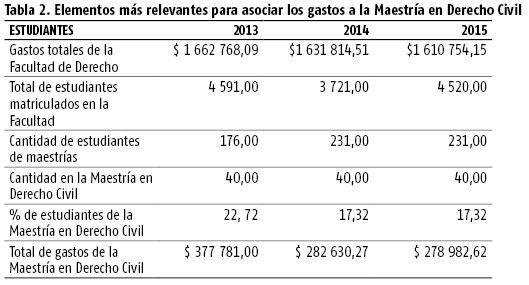

Como se había mencionado, el periodo analizado abarca desde el año 2013 hasta el 2015, etapa en que se desarrolló la primera edición de la Maestría. Se analizaron los documentos brindados por las áreas contables de la UH (Dirección de Economía y Unidad Presupuestada de Aseguramiento), la coordinadora de la Maestría y directivos de la Facultad.

Posteriormente, se determinaron los gastos totales en los que incurrió la Facultad durante el periodo analizado, a partir de su asociación a la Maestría. Para ello, se utilizó el porciento que representaban los estudiantes matriculados en la Maestría, en relación con el total de alumnos matriculados en la Facultad. En la tabla 2, se pueden apreciar los elementos más relevantes de este cálculo.

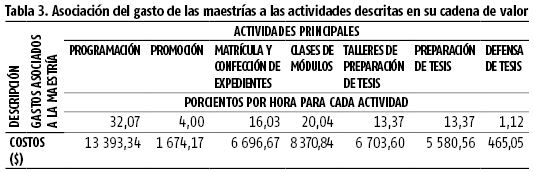

Una vez obtenidos los gastos asociados a la Maestría, se repartieron entre las actividades directas ya descritas en la cadena de valor presentada anteriormente. Este análisis se puede observar en la tabla 3.

Seguidamente, se clasificaron todos los gastos, teniendo en cuenta su relación con la Maestría, como indirectos. La única excepción correspondió a los gastos de salario en la actividad de "clases de módulos", pues se consideraron como directos, ya que se pudieron asociar, de manera directa, al proceso de impartición. Tras la realización de este paso, se obtuvo el costo total de la Maestría y los costos unitarios por estudiante (tabla 4).

Para calcular los costos totales presupuestarios y su costo unitario por estudiante, debe repetirse el procedimiento descrito previamente, pero teniendo en cuenta los gastos presupuestados para la Facultad durante el tiempo que duró la edición de la Maestría (tabla 5).

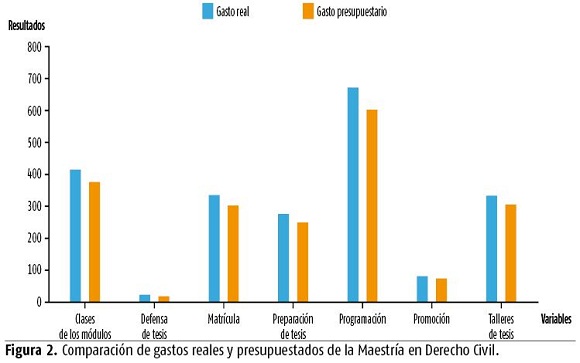

Una vez calculados los costos totales y los unitarios por estudiantes reales y presupuestados, se confeccionó el informe de ejecución presupuestaria, que tuvo como base la cantidad de estudiantes matriculados en la Maestría. El resultado del análisis se muestra en la figura 2.

Todas las actividades directas tienen un comportamiento desfavorable en relación con el presupuesto para la misma cantidad de estudiantes. Los gastos reales representaron un 185 % por encima de lo que se había planificado. Las actividades con más sobre-ejecución fueron la programación y las clases de módulos.

A partir del análisis realizado con los responsables de la Maestría, se pudo comprobar que las principales causas de la sobre-ejecución se debieron al incremento de las solicitudes y, por ende, de las matrículas. Ello requirió mayor tiempo para su programación, particularidad que influyó en las clases de módulos, que fueron impartidas en dos fases, lo que llevó al aumento de las horas de docencia. El resto de las actividades también sufrió un incremento.

Después de exponer los principales resultados de la aplicación del procedimiento, se establece que, con su diseño e implementación mediante la utilización de herramientas de la contabilidad estratégica de costos, se pueden determinar los costos de la Maestría en Derecho Civil de la Facultad de Derecho de la UH.

CONCLUSIONES

La cadena de valor de la enseñanza posgraduada en Cuba se considera como interrelacionada, ya que vincula actividades directas y de apoyo en la concepción y entrega de valor a sus estudiantes. A partir del estudio realizado, se pudo conocer el costo de las actividades principales descritas en su cadena de valor y calcular su costo total y unitario por egresados.

La primera edición de la Maestría en Derecho Civil de la Facultad de Derecho de la Universidad de La Habana tuvo un incremento no planificado de su matrícula, factor que constituyó la causa principal del deterioro de sus gastos.

REFERENCIAS BIBLIOGRÁFICAS

BARON, A. (2001): Modelos de costos ABC (Activity Based Costing). Nuevas tendencias de la Contabilidad de gestión, Pearson Educación S.A., Madrid.

BAUJÍN PÉREZ, P. (2005): "Diseño y validación del sistema de costos por actividades para el sector hotelero", tesis doctoral, Universidad de La Habana, Cuba.

CASTELLÓ TALIANI, E. (1992): "Análisis conceptual del ABC", Partida Doble, vol. 27, Madrid, pp. 27-36.

CASTELLÓ, E. y J. LIZCANO ÁLVAREZ (2003): "Características de las empresas que utilizan el sistema ABC/ABM en España: una proyección empírica", Revista Iberoamericana de Contabilidad de Gestión, n.o 1, Madrid, pp. 227-254.

CHAN OH, S. y A. HILDRETH (2013): "Decisions on Energy Demand Response Option Contracts in Smart Grids Based on Activity-Based Costing and Stochastic Programming", Energies, vol. 7, n.o 1, Suiza, pp. 425-443.

COOPER, R. y R. KAPLAN (2003): Coste y efecto: Como usar el ABC, el ABM y el ABB para mejorar la gestión, los procesos y la rentabilidad, Gestión 2000, Barcelona.

GOVINDARAJAN, V. y J. SHANK (1995): Gerencia estratégica de costos. La nueva herramienta para desarrollar una ventaja competitiva, Grupo Editorial Norma, Cali.

MÁS LOPEZ, C. J. (2014): "Procedimiento para calcular los costos de la cirrosis hepática en el Instituto de Gastroenterología considerando su cadena de valor extendida hacia los agentes sociales", tesis doctoral, Universidad de La Habana, Cuba.

MOLLIS , M.; J. NÚÑEZ JOVER y C. GUADILLA GARCIA (2010): Política de posgrado y conocimiento público en América Latina: desafios y perspectivas, Consejo Nacional de Ciencias Sociales (CLASO), Buenos Aires.

NÚÑEZ JOVER, J. (2012): "Conocimiento académico y sociedad. Ensayos sobre política univesitaria de investigación y posgrado", material inédito, Universidad de La Habana, Cuba.

PÉREZ FALCO, G. (2005): "Sistemas de costos ABC en organizaciones cubanas", tesis de maestría, Universidad de Cienfuegos, Cuba.

PORTER, M. (1985): Ventaja Competitiva. Creación y Seguimiento de un Desempeño Superior, Continental S.A., México D. F.

RAMA, C. (2005): "La política de la educación superior en América Latina y el Caribe", Revista de la Educación Superior, vol. XXXIV (2), n.o 134, México D.F., pp. 47-62.

Recibido: 20/1/2018

Aceptado: 31/1/2018

Carlos Javier Más López, Universidad de La Habana, Cuba, Correo electrónico: carlosm@fcf.uh.cu