Meu SciELO

Serviços customizados

Serviços customizadosServiços Personalizados

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkCofin Habana

versão On-line ISSN 2073-6061

Cofin vol.12 no.2 La Habana july.-dez. 2018

ARTÍCULO ORIGINAL

Determinación del costo de una obra de dragado: procedimiento para el registro de los gastos y cálculo de los costos. Caso de estudio

Determination of the Cost of a Dredging Project: Procedure for Recording Expenses and Calculating Costs. Case Study

Nora de las Mercedes González Delgado, Carlos Javier Más LópezI

I Universidad de La Habana, Cuba.

RESUMEN

El objetivo principal del trabajo consiste en la elaboración de un procedimiento para el registro de los gastos y cálculo de los costos en la Empresa Constructora de Obras Marítimas, para lo cual la investigación se orienta hacia la identificación de los costos que forman parte del servicio de una obra de dragado, considerada como la actividad fundamental de la entidad. Para lograr dicho propósito, se clasificaron los gastos y se crearon centros de costos y áreas de responsabilidad, además de proponerse modelos y registros en aras de cuantificar el costo de este tipo de obras.

Palabras clave: costos, dragado, gastos, procedimiento.

ABSTRACT

The main objective of the work consists on the elaboration of a procedure for the recording of the expenses and calculation of the costs in the Maritime Construction Company, for which the investigation is oriented towards the identification of the costs that are part of the service of a dredging work, considered as the fundamental activity of the entity. To achieve this purpose, expenses were classified and cost centers and areas of responsibility were created, as well as models and records to quantify the cost of this type of works.

Keywords: costs, dredging, expenses, procedure.

INTRODUCCIÓN

La contabilidad de gestión surge y evoluciona como ciencia vinculada al desarrollo empresarial, por lo que será más necesaria cuanto mayor sea la complejidad organizativa. Entre sus principales propósitos se halla el hecho de que facilita, a la dirección de la empresa, información relevante para el proceso de toma de decisiones, de manera que promueve la eficiencia en aras de lograr que las organizaciones sean técnicamente factibles, económicamente rentables y ambientalmente sustentables (Amat, 1993; Balada y Ripoll Feliú, 2000; Maura Santiago, 2014).

En la actualidad, los elementos que inciden en una eficiente gestión empresarial se han transformado y adaptado al entorno en el que las organizaciones desarrollan su actividad. Ya no es suficiente mantener una posición competitiva ventajosa para sobrevivir, sino que es preciso adoptar estrategias de mejora continua en aspectos como la funcionalidad y calidad de los productos, la flexibilidad de los procesos, la calidad de los servicios, el aumento de la productividad, la reducción de los costos, entre otros aspectos (Arbo, 2000; Más López, 2011; Barber Luján et al., 2013).

Hoy, nuestro país se encuentra enfrascado en la implementación paulatina de los Lineamientos de la Política Económica y Social del Partido y la Revolución (PCC, 2011). Por tanto, las organizaciones deben buscar soluciones a corto plazo, con el objetivo de lograr mayor eficiencia en su gestión, lo cual posibilitará un mayor control de los recursos y, en consecuencia, la adopción de decisiones certeras y oportunas.

En función de todo ello y de conformidad con la actualización del modelo económico cubano, se hace necesaria la realización de estudios que posibiliten un análisis profundo del comportamiento de los costos y gastos asociados a los servicios que ofertan las organizaciones.

1. Metodología y definición de aspectos fundamentales para la formulación del procedimiento

Para el desarrollo de la investigación, se utilizó el método de estudio de casos en la Unidad Empresarial de Base (UEB) Naviera Orión, que pertenece a la Empresa Constructora de Obras Marítimas, entidad de más de 40 años en el sector de la construcción, que se encarga de ofrecer servicios de construcción, transportación e ingeniería marítima, naval y portuaria. Ello permitió aplicar los conocimientos adquiridos en estudios precedentes al problema detectado: la Empresa Constructora de Obras Marítimas no conoce el costo de las obras de dragado porque no cuenta con un procedimiento para el registro de los gastos y cálculo de los costos.

Ante tal situación, la investigación se propuso la siguiente hipótesis: si la Empresa Constructora de Obras Marítimas contara con un procedimiento para el registro de los gastos y cálculo de los costos, podría determinar el costo de las obras de dragado y, en consecuencia, elevar la efectividad en el control y uso de los recursos asociados a la ejecución de este servicio. Asimismo, para dar solución al problema, se trazó, como objetivo general, determinar el costo de una obra de dragado mediante el diseño de un procedimiento para el registro de los gastos y cálculo de los costos.

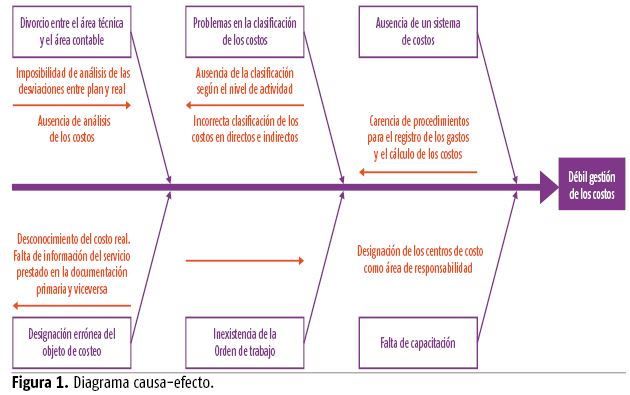

En el marco del proceso investigativo, se aplicó la técnica de la matriz DAFO, con el propósito de establecer las variables asociadas a la evaluación de las fortalezas y debilidades de la empresa. Además, se empleó un diagrama causa-efecto (figura 1) para detallar las principales condiciones que inciden en la débil gestión de los costos, así como el método empírico de análisis documental para obtener la información requerida.

La determinación de los costos en las obras marítimas se debe realizar sobre la base de las características que presenta esta actividad, particularidades que se acentúan si se trata de la ejecución de una obra de dragado. Esto conlleva que la información a procesar se deba analizar de forma diferenciada para obtener una mayor precisión de los costos, de acuerdo con los rasgos distintivos de la especialidad.

Ahora bien, el procedimiento que se formula se basa en un sistema de costo por proyectos o contratos, variante del sistema de costo por órdenes de trabajo. Como método de cálculo, se utilizó el costeo normal. Asimismo, entre los aspectos a definir y que resultan indispensables para implantar el procedimiento por formar parte de las dificultades detectadas, se encuentran:

" Determinar el objeto de costeo: se define como objeto de costeo la prestación del servicio, ya que a partir de ella se encaminan y proyectan todas las perspectivas de la organización para su desarrollo. La designación se corresponde, además, con uno de los objetivos que presentan los sistemas de costo: proporcionar la medición del gasto de los recursos invertidos en la producción o en la prestación de servicios (López et al., 2010). Estas acciones no se cumplían con anterioridad, pues el objeto de costo era la embarcación, de modo que se desconocía el costo real de los servicios prestados.

" Reclasificación de los costos según su relación con el objeto de costo: una particularidad distintiva de la actividad se basa en que la ejecución de las obras de dragado no requiere materiales directos, por lo que los que se utilizan se consideran como indirectos. Otra peculiaridad consiste en la inclusión de la clasificación de costos operativos como directos en el costo total de la obra. De esta manera, se entienden como:

o costos directos: la mano de obra directa compuesta por la fuerza de trabajo que participa, directamente, en la ejecución del servicio, es decir, en el dragado.

o costos operativos: aquellos compuestos por los gastos que se consideran directos: gastos reportados por las batimetrías, la preparación técnica y los replanteos; consumo de los combustibles y lubricantes utilizados por los equipos principales (se pueden medir y asociar a la ejecución de la obra); gastos de movilización/desmovilización, de alistamiento y arme al inicio, así como alistamiento y desarme al final de la mano de obra directa y las embarcaciones fundamentales.

Por otra parte, en la actividad marítimo-portuaria, la depreciación, las reparaciones y los mantenimientos realizados a las embarcaciones que efectúan los trabajos se consideran como costos directos, debido a las condiciones a las cuales están expuestas las flotillas. Estos se identifican con la ejecución de la obra, ya que se realizan en la zona de operación, según las horas y condiciones de trabajo, con el objetivo de mejorar la efectividad de las labores a ejecutar.

" Clasificar los costos según el nivel de actividad: la mayoría de los costos directos se consideran variables, excepto la depreciación, el desgaste de útiles, el teléfono y la electricidad, que se entienden como fijos y mixtos.

" Redefinir las áreas de responsabilidad y centros de costo: después de exponer el criterio de clasificación de los elementos de gastos, se propone una nueva estructura de las áreas de responsabilidad y centros de costo, así como de las cuentas a las que se asocian, por ser una de las deficiencias detectadas en el proceso investigativo. Estas áreas propuestas están delimitadas, de acuerdo a la ejecución de las actividades, en fundamentales y de apoyo. Cada una se encuentra desagregada en centros de costo, que constituyen, a su vez, centros recopiladores de gastos, ya que acumulan los gastos derivados de la prestación del servicio (directos o indirectos), pero controlables en las áreas de responsabilidad.

2. Procedimiento para el registro de los gastos y cálculo de los costos

El procedimiento para el registro de los gastos y cálculo de los costos se resume en tres pasos fundamentales:

1. Identificar la Orden de trabajo objeto de costo: consiste en la formulación de la solicitud del servicio que, en el presente estudio, responde a la ejecución de una obra de dragado en la dársena(1) del puerto del Mariel. El servicio fue solicitado por la Terminal de Contenedores del Mariel (TCMariel), entidad ubicada en la Zona Especial de Desarrollo Mariel (ZEDM), en el municipio Artemisa, con el objetivo de mejorar el calado de esta terminal portuaria.

Tras la aprobación de la solicitud por parte del Comité de Contratación, un especialista del área técnica debe emitir la Orden de trabajo o servicios (figura 2).

Una vez confeccionado el modelo con la información específica del servicio a prestar, es revisado por el jefe del Grupo Técnico y aprobado por el jefe del Departamento de Balance y Equipos, espacio que pertenece a la Subdirección de Operaciones de la Oficina Central. Posteriormente, se emitirá un documento original y tres copias. El primero se le entregará al especialista principal en dragado, responsable máximo de los trabajos a ejecutar a pie de obra, una copia permanecerá en el área técnica de la Naviera y las otras dos estarán destinadas al Departamento de Recursos Humanos y al Económico, ya que la información contenida en el modelo tributará a la Hoja de costo (figura 3).

Por otra parte, es imprescindible señalar que todo servicio debe presentar una Orden de trabajo, previamente numerada para su control. Tras su emisión, a partir de las características de la actividad, se comienza a realizar una serie de trabajos: batimetrías, preparación técnica, mantenimientos, replanteos y movilización de los equipos y el personal. De esta manera, se establecen los costos operativos.

2. Acumulación y registro de los gastos: para determinar el costo total de la ejecución de una obra de dragado, es necesario, primeramente, efectuar el proceso de acumulación y registro de los gastos y de todos los elementos que lo conforman.

Como se ha expuesto con anterioridad, la ejecución de obras marítimas es una rama compleja dentro del sector de la construcción, con características muy específicas que también abarcan al marítimo-portuario, por lo que la información resultante del proceso de acumulación debe ser analizada con sumo cuidado y de forma diferenciada, en aras de lograr un costeo preciso acorde a las especificidades de las actividades. Por tal motivo, independientemente de la confección de la Orden de trabajo que se expide para la labor principal (ejecución de la obra de dragado), se propone una serie de modelos para las batimetrías, la preparación técnica, los replanteos y los mantenimientos, con el propósito de ejercer un adecuado control de los recursos empleados en estos trabajos, que son vitales para la realización de la obra, así como de facilitar el proceso de acumulación y registro de los gastos incurridos en la ejecución de la obra. Los modelos mencionados son: Reporte de trabajos topográficos y batimétricos, Reporte de preparación técnica y Reporte de mantenimientos. Estos se asocian a la orden principal y tributan al modelo "Cálculo de los costos operativos", cuyos datos se reflejarán en la Hoja de costo.

3. Cálculo del costo total: el costo total de ejecución de la obra quedará reflejado en el modelo "Hoja de costo por orden de trabajo o servicios". Este documento, que constituye la base fundamental del procedimiento propuesto, se elabora a partir de la información contenida en los modelos mencionados anteriormente para los costos operativos, la mano de obra directa, los gastos indirectos aplicados y para cada Orden de trabajo. Además, individualiza el cálculo del costo según los trabajos ejecutados. Será confeccionado por el especialista de costos, encargado de esta función, y revisado por el jefe del departamento.

Finalizados los trabajos y determinado el costo normal de ejecución de la obra de dragado a través de la Hoja de costo, se efectúa el asiento contable contra la cuenta "Costo de venta". Por otra parte, los gastos indirectos reales se van registrando a medida que se generan, pero su importe real no se conoce hasta que concluye el periodo. Para ello, el Departamento de Contabilidad elabora el modelo "Resumen de gastos indirectos" por cada documento que los ampara, cuyo objetivo consiste en facilitar el cálculo de la tasa real, con vistas a la realización del correspondiente ajuste a la Orden por la sobre o subaplicación.

La tasa real se calcula del siguiente modo:

Con este dato, es posible calcular el gasto indirecto real de la Orden de trabajo n.o 17003:

Obtenido el costo real, se compara con el aplicado para obtener la diferencia:

Al efectuarse la comparación, el resultado muestra una sobreaplicación, por lo que se procede a cerrar las cuentas de "Gastos asociados a la producción" para, seguidamente, ajustar la sobreaplicación contra la cuenta "Costo de ventas". Una vez calculada la sobreaplicación, se obtiene el costo real de la ejecución del servicio de dragado a la dársena de la TCMariel:

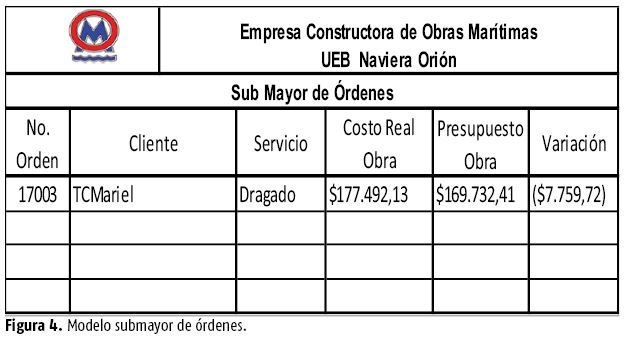

Tras el costo real ejecutado, se obtuvo la información, según criterio de expertos, del presupuesto de la obra para este servicio, el cual ascendió a $169 732,41, lo que permitió evidenciar una desviación negativa respecto a lo planificado ($7 759,72). Teniendo en cuenta estos datos, se propone a la entidad la elaboración de un documento resumen que relacione las órdenes emitidas, con el objetivo de facilitar el análisis realizado (figura 4).

El procedimiento formulado resulta de gran utilidad a la dirección de la entidad, ya que le permitirá rectificar el proceso de registro de los gastos y cálculo de los costos, además de efectuar un mejor control sobre los recursos invertidos en la ejecución de los trabajos y, sobre esta base, será capaz de perfeccionar el proceso de toma de decisiones, todo ello con el objetivo de ganar mayor eficiencia económica y competitividad en su gestión.

CONCLUSIONES

En el diagnóstico efectuado, se detectó la existencia de una débil gestión de los costos, que se manifiesta debido a que la empresa no cuenta con procedimientos que estandaricen la identificación, clasificación, el registro de los gastos y el cálculo de los costos. En tal sentido, el procedimiento formulado le permite a la entidad efectuar el registro de los gastos por obras, por lo que el costo se calcula teniendo en cuenta los recursos asociados a su ejecución.

Asimismo, el análisis de la bibliografía consultada permitió diseñar y aplicar una propuesta de procedimiento acorde a las características de la actividad de las obras marítimas, en especial a la ejecución de una obra de dragado.

Finalmente, en el procedimiento se reflejan aspectos encaminados al ejercicio del control sobre cada elemento del costo, con vistas a su registro y cálculo e incluye, además, los modelos necesarios para estos fines.

RECOMENDACIONES

1. Trabajar sobre la base del desarrollo e implementación del procedimiento para el registro de los gastos y cálculo de los costos en el resto de las UEB, así como analizar su extensión a otras entidades que pertenezcan al sector de la construcción o a la actividad marítimo-portuaria.

2. Profundizar en los aspectos tratados en el procedimiento, con el fin de crear las bases necesarias para implantar, en un futuro cercano, un sistema de costo.

REFERENCIAS BIBLIOGRÁFICAS

AMAT, J. (1993): El control de gestión: Una perspectiva de dirección, Gestión 2000, S.A., Barcelona.

ARBO, J. (2000): Costos y gestión, Ediciones Macchi 2000, Buenos Aires.

BALADA, O. y V. RIPOLL FELIÚ (2000): "La contabilidad de gestión en el sector del automóvil", en Asociación Española de Contabilidad y Administración de Empresas (AECA), Situaciones y tendencias de la contabilidad de gestión en el ámbito iberoamericano, Madrid, pp. 115-133.

BARBER LUJÁN, Y.; A. GINER FILLOL; V. RIPOLL FELIÚ y C. TAMARIT AZNAR (2013): "Información estratégica de costos para la toma de decisiones en la autoridad portuaria de Valencia", Cofin Habana, vol. 7, n.o 2, La Habana, pp. 42-57.

GONZÁLEZ DELGADO, N. (2014): "Estudio sobre la gestión del costo en las empresas cubanas", Cofin Habana, vol. 8, n.o 1, La Habana, pp. 36-41.

HORNGREN, C. T. (2007): Contabilidad de costos, Félix Varela, La Habana.

LÓPEZ, M.; M. MARTÍN; F. RODRÍGUEZ; G. MARTÍNEZ y A. SUÁREZ (2010): Sistemas de costo, Félix Varela, La Habana.

MÁS LÓPEZ, C. (2011): "La contabilidad de gestión y la formación de la cadena de valor en el sector de la salud: el costo de las enfermedades", Cofin Habana, vol. 5, n.o 1, La Habana, pp. 1-10.

MAURA SANTIAGO, A. V. (2014): "Valoración económica del servicio de agua potable en la fuente de abasto Canal de Albear, La Habana", Cofin Habana, vol. 8, n.o 2, La Habana, pp. 57-62.

PCC (2011): Lineamientos de la Política Económica y Social del Partido y la Revolución, VI Congreso del PCC, La Habana.

SÁNCHEZ SOLÍS, M. A. (2015): "Integración de costos de dragado, bordas y muros de roca en ríos de la República de Guatemala", tesis de grado, Universidad de San Carlos de Guatemala.

SÁNCHEZ, L.; J. M. BONILLA y R. PAYANO (2012): "Gestión de los costos del proyecto", < http://www.slideshare.net/lujusanch?utm_campaing=profiletracking&utm_medium=sssite&utm_source=ssslide-view> [20/6/2016].

Recibido: 19/8/2017

Aceptado: 20/1/2018

Nora de las Mercedes González Delgado, Universidad de La Habana, Cuba, Correo electrónico: norag@fcf.uh.cu

Carlos Javier Más López, Universidad de La Habana, Cuba, Correo electrónico: carlosm@fcf.uh.cu

NOTAS ACLARATORIAS

1. Área más resguardada de un puerto, protegida contra la acción del oleaje para abrigo o refugio de las naves. Posee la extensión y profundidad adecuadas para que las embarcaciones realicen las maniobras de giro, atraque y desatraque con seguridad.