Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Actualmente, se observan cambios en el entorno empresarial que son notables en el ámbito económico, de los que se derivan la competencia entre empresas, el manejo de informaciones electrónicas de vanguardia y nuevas formas de comercialización. En este contexto adquiere relevancia la contabilidad de gestión, como una herramienta que aporta información útil para la planificación, el control y la toma de decisiones que pueden repercutir en la minimización de costos y la calidad de los productos en las empresas.

Según Laitinen (2001), las altas presiones competitivas han conducido al incremento del interés de las empresas pequeñas con alta tecnología por cambiar sus sistemas de contabilidad de costos, en aras de contar con prácticas más avanzadas. Sin embargo, esta meta no es siempre alcanzable ya que existen diferentes barreras que constituyen limitantes. Para López y Marín (2010), los obstáculos más relevantes que dificultan la transformación de los modelos y técnicas de contabilidad de gestión son la percepción de que aumenta el trabajo del personal de contabilidad y la falta de especialistas en costos dentro de la empresa. Este último se considera como uno de los más generalizados en el mundo actual e implica el desconocimiento de la información de costo y de los beneficios de su aplicación.

Han sido varios los académicos que han abordado los efectos positivos de la introducción de nuevos sistemas de gestión. Entre las principales bondades se hallan:

El suministro de información para la toma de decisiones, la valoración de inventarios, la determinación de resultados y la evaluación y control (Lorca y García, 2003; Blanco Dopico, 2007; López y Marín, 2010; Guerra, 2012; Lunkes, Ripoll y da Rosa, 2012).

La exactitud de la información sobre rentabilidad del producto y la reducción de costos en la empresa (Sales y Carenys, 2008; López y Marín, 2010).

Por otro lado, Sales y Carenys (2008) afirman que:

Existen pocas reglas sobre cómo debe implementarse la contabilidad de gestión. De hecho, esta tiene lugar en una organización específica, en un momento dado y para satisfacer unas determinadas necesidades de control y/o de ayuda a la toma de decisiones, lo que permite una amplia gama de prácticas e innovaciones.

Atendiendo a las cuestiones mencionadas, el presente trabajo tiene como objetivo revelar el papel alcanzado por las publicaciones de contabilidad de gestión y su interrelación con los enfoques de ecoeficiencia, mediante un análisis bibliométrico de información a partir de la base de datos Scopus. Cabe señalar que el análisis de las publicaciones científicas es un componente esencial en el proceso de investigación, pues constituye una herramienta útil para estudiar el proceso de generación y evolución del conocimiento mediante la evaluación de la calidad científica y su impacto en el mundo académico (Basualdo, 2016). Es un instrumento que permite evidenciar el progreso y las tendencias que un área de estudio puede tener en un determinado lapso de tiempo.

Tal como se refirió previamente, la investigación se acerca a la contabilidad de gestión y su abordaje en artículos publicados en revistas especializadas, proceso que permite establecer conexiones dentro de la comunidad científica y a partir del cual es posible plantear la necesidad de una impronta significativa de las investigaciones relacionadas con la disciplina y su vínculo con otras áreas del saber, que demuestre su carácter sistémico e interdisciplinario.

1. METODOLOGÍA

Para la realización del estudio bibliométrico se utilizó la base de datos digital de información científica y especializada Scopus, que provee de una vista general de la producción científica mundial y posee herramientas inteligentes para analizar y visualizar las investigaciones. En tal sentido, se descargaron los datos relacionados con textos sobre la contabilidad de gestión, publicados en revistas en el periodo comprendido entre los años 2001 y 2017. Se analizaron los temas referentes a la contabilidad de gestión y su vinculación con los enfoques de ecoeficiencia, la tendencia según la cantidad de trabajos publicados y los países y áreas del conocimiento de mayor productividad en la temática.

2. TENDENCIAS DE LA CONTABILIDAD DE GESTIÓN

La contabilidad de gestión ha experimentado cambios significativos no solo en el entorno empresarial, sino también en el académico. Uno de los propósitos fundamentales se encamina hacia el logro de nuevos paradigmas contables que vinculen los aspectos económicos, sociales y ambientales, de manera que se logre demostrar el carácter tridimensional de la contabilidad. Ante esta realidad, es necesaria la incorporación de nuevos temas de investigación y, sobre todo, de estudios con perspectivas multidisciplinares.

Prestigiosos académicos han investigado sobre publicaciones referidas a la contabilidad de gestión, han presentado su estado actual, los enfoques más utilizados, se han referido a su carácter interdisciplinario, entre otros resultados relevantes. Por ejemplo:

Pérez y Gallardo (2002) analizaron revistas especializadas, tanto profesionales como académicas, así como otros documentos de carácter científico. Entre los aspectos que pudieron evidenciar se hallan:

La existencia de una gran variedad de enfoques y métodos.

La tendencia a perspectivas multidisciplinarias.

La preponderancia de los enfoques de corte positivista.

El auge de las visiones teóricas que incluyen cuestiones sociológicas e incluso psicológicas, así como de los métodos de investigación cualitativos.

La permanencia de las cuestiones tradicionales junto a las que han irrumpido como consecuencia de la introducción de las nuevas tecnologías y de la creciente consideración de aspectos como el factor humano y el medioambiente, entre otros.

Pérez, Gallardo y Peña (2005) realizaron una investigación sobre la publicación de trabajos empíricos acerca de la contabilidad de gestión en revistas españolas entre 1988 y 2001. Dentro de las cuestiones que evidenciaron se encuentran:

El escaso número de trabajos empíricos en contabilidad de gestión publicados en el país.

Su importante aumento en términos relativos desde 1995, en particular en los últimos años del periodo analizado, de 1999 a 2001.

El predominio de las técnicas de investigación cualitativas y de la empresa como unidad de análisis.

Lunkes, Ripoll y da Rosa (2012) estudiaron artículos en lengua española desde 2001 hasta 2010, con el propósito de evaluar la producción académica y compararla con las tendencias internacionales. Los resultados alcanzados mostraron que la contabilidad de gestión no ocupaba un lugar destacado en las revistas de contabilidad en lengua española y que existía una carencia importante de revistas especializadas en el tema. Por otro lado, los autores refirieron que los métodos de investigación más utilizados en la contabilidad de gestión son (p. 18):

Analítico: consiste en el estudio y la evaluación detallada de la información disponible, en un intento de explicar el contexto de un fenómeno.

Archivo/documento: implica el uso de la información que no ha tenido un tratamiento científico.

Estudio de caso: se trata de la investigación de fenómenos, incluyendo las personas, procesos y estructuras en una sola organización.

Estudio de campo: se trata de la investigación de fenómenos, incluyendo las personas, procedimientos y estructuras en dos o más organizaciones.

Experimental: implica la manipulación y tratamiento en un intento de establecer una relación causa-efecto entre las variables investigadas.

Duque y Osorio (2013) reflexionaron sobre «El estado actual de la investigación en costos y contabilidad de gestión en Colombia» y, como resultado, consideraron que el problema no radicaba solamente en la carencia de actualización de la contabilidad de gestión, sino también en la falta de definición de una estructura y un modelo de operación básico con fronteras claramente establecidas con respecto a otras ramas de la contabilidad.

Salgado-Castillo (2014), en su estudio «Tendencias en contabilidad de gestión: una mirada a su evolución», considera que:

Lo internacional en contabilidad de gestión estriba en el conocimiento del surgimiento, evolución, tendencias de investigación y prácticas empresariales que dan un panorama de la disciplina en su conjunto. Un error común es tratar la contabilidad de gestión como un conocimiento parcializado, dejando de lado la riqueza de la interrelación disciplinar y la visión completa de la disciplina. (p. 18).

Los resultados arrojados por los estudios referidos demuestran que existen dificultades en cuanto a las investigaciones sobre contabilidad de gestión, aspecto que permitió la búsqueda de nuevos datos en esa misma línea de acción, mediante el análisis bibliométrico mencionado previamente.

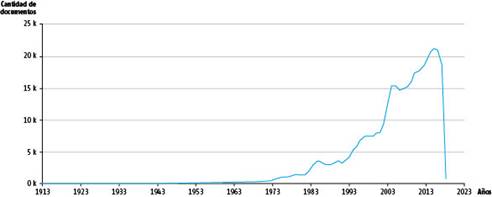

Como primer indicador, se analiza la tendencia en cantidad de documentos publicados. Para ello, se tomó la palabra clave «contabilidad de gestión» y se abarcó el periodo desde el surgimiento de la disciplina hasta la actualidad (Figura 1).

Tal como se aprecia, entre 1983 y 2003 hubo avances importantes y las publicaciones continuaron ascendiendo hasta el 2015, mientras que se observa una disminución gradual en el 2017. El auge de investigaciones publicadas puede haber estado condicionado por el aumento de profesionales del perfil contable. Por otra parte, entre los factores que provocaron la disminución entre 2015 y 2017 se pueden citar:

La escasa incorporación de nuevos temas de investigación y estudios con perspectivas multidisciplinares.

El tratamiento de la contabilidad de gestión como un conocimiento parcializado, apartando la riqueza de la interrelación disciplinar y la visión completa de la disciplina. Este criterio fue ofrecido por Salgado-Castillo (2014).

La posibilidad de publicación en otras revistas especializadas en la temática.

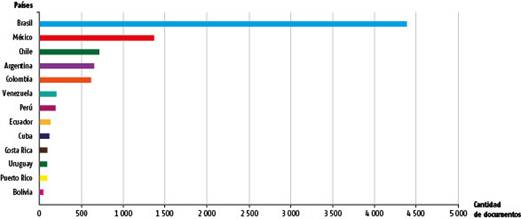

Por otro lado, un segundo indicador muestra la participación activa de diferentes países en publicaciones acerca del tema (Figura 2).

Como se puede observar, países como Brasil, México y Chile son los más representativos en la producción académica. En cambio, la participación de otros como Cuba y Ecuador no exhibe resultados destacados, aunque se reconocen los esfuerzos realizados para publicar en revistas especializadas y de alto impacto.

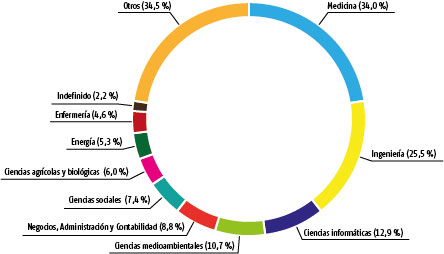

Ahora bien, un tercer indicador estaría constituido por las áreas del conocimiento de mayor productividad en el tema de investigación (Figura 3).

Los datos recogidos en la figura 3 demuestran el carácter interdisciplinario de la contabilidad de gestión; no obstante, las ciencias económicas y sociales no alcanzan un porciento representativo, si se comparan con la ingeniería, la medicina y la computación, áreas con mayor cantidad de publicaciones.

Los resultados obtenidos en esta primera parte del estudio evidencian la necesidad de dinamizar las publicaciones académicas sobre contabilidad de gestión, en la medida en que cambia y evoluciona el entorno empresarial y social. Una transformación del paradigma contable implica nuevas líneas de investigación enfocadas en aspectos no solo económicos, sino también sociales y ambientales, con la utilización de indicadores, modelos, procedimientos y metodologías de gestión que contribuyan al logro de un rol protagónico por parte de la contabilidad de gestión.

3. VINCULACIÓN DE LA CONTABILIDAD DE GESTIÓN CON LOS ENFOQUES DE ECOEFICENCIA

Las consideraciones anteriores contribuyen a la ejecución de cambios en los modos de pensar y actuar, pues proponen que el entorno, la gestión de la información y la responsabilidad social constituyen factores clave del éxito para lograr empresas con mayor competitividad en el mercado. Ante esta realidad, se hace necesario plantear una ampliación de los objetivos de los modelos contables convencionales, que incorpore las consecuencias medioambientales y económicas entre los conceptos de eficiencia, eficacia y sostenibilidad empresarial (Calvo, 2006).

En tal sentido, la integración de información de gestión se convierte en un elemento significativo que posibilita conocer el beneficio logrado, condicionado por la capacidad de los sistemas de información contables de captar y procesar la información relevante desde una perspectiva tridimensional.

Se considera que la contabilidad de gestión constituye un factor clave para lograr nuevos paradigmas contables debido a que ofrece información interna. A su vez, los enfoques de ecoeficiencia se basan en el logro de estrategias de gestión que promuevan el desarrollo ambiental, económico y social, a partir de procesos más eficientes derivados de la reducción de la contaminación, la intensidad en el uso de materiales, la energía y la gestión integrada de los recursos humanos. Entre los investigadores que han realizado estudios sobre el tema se hallan Montes (2008), Leal (2009), González Ortiz (2014) y Salas Fuentes (2016).

El empleo de indicadores de ecoeficiencia permite evaluar el desempeño empresarial desde las tres dimensiones básicas del desarrollo sostenible (Salas Fuentes, 2016, p. 33):

Económica: a través del incremento del valor de los bienes y servicios producidos.

Ambiental: mediante la reducción de la influencia ambiental (disminución del consumo de agua, energía, materiales, combustible y prevención de la contaminación).

Social: por medio de la gestión integral del capital humano (garantía de calidad de empleo a través de la adaptación de la cualificación profesional permanente de los empleados, de las condiciones de seguridad y salud de los trabajadores y de la igualdad de oportunidades en las condiciones de contratación).

Atendiendo a las cuestiones referidas, surge una interrogante: ¿desde la información que brindan las publicaciones sobre contabilidad de gestión se muestra su relación con indicadores de ecoeficiencia? Con el propósito de responderla, se llevó a cabo la revisión de un conjunto de publicaciones para evaluar el tratamiento de la contabilidad de gestión de manera multidimensional.

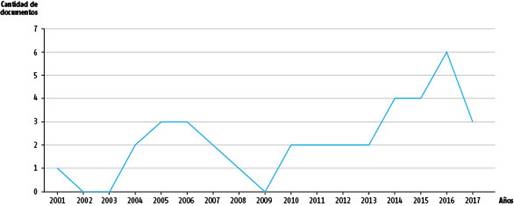

Primeramente, se analizó la tendencia en cantidad de documentos publicados, tomando la palabra clave «ecoeficiencia» y abarcando el periodo desde su surgimiento hasta la actualidad (Figura 4).

Es posible evidenciar un auge de las publicaciones entre 2003 y 2007, año este último en el que comienza una disminución notable que culmina en el 2009. Entre el 2010 y el 2013 se observa una estabilidad y en el 2015 un incremento de los documentos publicados, cantidad que decrece nuevamente en el 2017. Estos resultados se relacionan estrechamente con los obtenidos en el caso de la contabilidad de gestión, de manera que se demuestra el carácter multidisciplinario que debe otorgarse a las publicaciones.

En segundo lugar, se realizó un estudio de las áreas del conocimiento, con el objetivo de visualizar su rol relevante en las conclusiones del análisis (Figura 5).

Se evidencia que las ciencias económicas y sociales no son las áreas del conocimiento que más se destacan en la vinculación con temas de ecoeficiencia, pues alcanzan solamente el 8,1 % y 5,4 % del total de publicaciones, respectivamente. El papel preponderante pertenece a los conocimientos sobre medioambiente, que ostentan el 73 % del total de publicaciones.

Teniendo en cuenta los datos registrados, es posible afirmar que el tratamiento que se le ha otorgado a los enfoques de ecoeficiencia, desde este horizonte de gestión económica y contable, ha sido insuficiente.

CONCLUSIONES

Los análisis realizados demostraron la necesidad de una impronta significativa de las investigaciones relacionadas con la contabilidad de gestión, de manera que deben enfocarse hacia una relación directa con la evolución del entorno empresarial y social y una integración con nuevos paradigmas contables.

Se considera que, entre las causas que provocan la disminución actual de las publicaciones sobre contabilidad de gestión, se halla la escasa incorporación de nuevos temas de investigación y estudios con perspectivas multidisciplinares.

Por último, cabe señalar que la vinculación de la contabilidad de gestión con indicadores de ecoeficiencia es un tema novedoso, que permitirá contar con nuevos enfoques de gestión vinculados con aspectos económicos, sociales y ambientales.