Serviços customizados

Serviços customizados

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkINTRODUCCIÓN

Uno de los grandes valores de la informática y, por extensión, de las TIC, es que permite realizar de un modo diferente, más eficaz y eficientemente, tareas que se desarrollaban de manera tradicional, debido a que se emulan las capacidades mentales del ser humano y se pueden perfeccionar. La contabilidad no ha sido una excepción.

El software moderno de gestión contable (como el Versat, el Siscont 5, el Assets (cubanos), el SAP u otros similares- ha integrado muchas funciones empresariales (como la gestión de inventarios, el control de activos fijos, la gestión de cobros y pagos, la elaboración de presupuestos y, por supuesto, la gestión contable y financiera, entre otras-, combinación que ha permitido cambiar radicalmente la manera de trabajar de los contadores. Ha sido una revolución. Sin embargo, no todos los contadores han comprendido que su trabajo debe adaptarse a ese nuevo herramental, por lo que intentan continuar laborando como si no tuvieran disponibles las computadoras y su software avanzado, situación que ha provocado que la contabilidad de muchas organizaciones se halle penosamente atrasada y no sea lo suficientemente confiable.

En el presente trabajo se analiza esta problemática y se ratifica la necesidad y la posibilidad de cambiar. Se propone, desde el punto de vista de un contador, el enfoque que requieren esas tecnologías para ser utilizadas adecuadamente.

1. OBJETIVOS

El estudio responde a los siguientes objetivos:

Destacar la influencia que la informática y las nuevas TIC están ejerciendo en la actividad de la contabilidad y algunas otras asociadas.

Proponer las facetas de ese trabajo que deberán ser transformadas y, sobre todo, aquellas en las que se deberá enfatizar en las nuevas condiciones de trabajo.

Mostrar vías para perfeccionar la formación de los contadores y los restantes especialistas en materias afines.

2. MÉTODOS UTILIZADOS

Los resultados de la investigación resumen muchos años de diseño, elaboración y aplicación de sistemas de información especializados en gestión económica, financiera y contable en instituciones cubanas y extranjeras de distinto tipo, así como el análisis y la auditoría de software especializado en las materias mencionadas, y la impartición de clases relacionadas con la contabilidad automatizada en diferentes carreras de la educación superior en Cuba y el extranjero.

Se han estudiado detalladamente los software que se mencionan, su documentación y operación en la práctica, y se ha participado en la instalación de alguno, junto con los especialistas de las empresas vendedoras. Paralelamente, en clases y actividades de capacitación, se ha compartido con alumnos-contadores que han expresado su opinión sobre los programas analizados. Se han realizado numerosos intercambios con especialistas en sistemas de información, diseñadores de las aplicaciones que se refieren. Por supuesto, como parte imprescindible del trabajo profesoral y de asesoría, se han estudiado el cuerpo legal cubano sobre la materia y algunas de las experiencias internacionales más relevantes.

3. LA CONTABILIDAD POR PARTIDA DOBLE: MÁS DE 500 AÑOS DE TRADICIÓN

La contabilidad por partida doble constituye uno de los avances más notables de la historia de la humanidad. Es resultado del Renacimiento, junto a las prodigiosas obras de arte de Leonardo, Miguel Ángel, Rafael y otros grandes artistas italianos y europeos, la imprenta de tipos intercambiables de Gutenberg, el método científico de Galileo Galilei y Copérnico y los descubrimientos de Kepler. Surgió en la república comercial de Venecia (no podía ser de otra manera), de las mentes del monje matemático Lucas Paccioli y sus colaboradores, y representa la aplicación, a la ciencia económica, del principio filosófico de la dualidad: la existencia de las categorías dialécticas duales como el amor y el odio, lo bueno y lo malo, lo eterno y lo efímero, etc.

Desde su nacimiento estuvo asociada a la tecnología dominante en el procesamiento de la información. En esa época inicial, lógicamente era una actividad manual y existían libros con páginas cosidas para el registro y conservación de los datos. El procedimiento se fue perfeccionando con el paso del tiempo y la práctica de los contadores y se mantuvo casi inalterable hasta los años 50 del siglo XX, cuando la introducción de las computadoras propició la realización de transformaciones en ese sentido.

Durante esos 500 años de desarrollo la lógica de trabajo prácticamente no cambió. La ocurrencia del hecho económico generaba un documento primario, que avalaba la anotación en el Libro Diario, o en un submayor en el caso de instituciones más grandes y con una actividad económica mayor. A partir de los asientos de diario (comprobantes) se realizaban los pases al Libro Mayor y, al concluir el periodo (año, semestre, trimestre, mes), se efectuaban los estados financieros (fundamentalmente Pérdidas y Ganancias o Resultados, Balance General o de Situación y de Origen y Aplicación de Fondos). Esa metodología de trabajo requería una intensa labor de escritura, cálculo y archivo por parte del contador y sus colaboradores.

La introducción de máquinas para el procesamiento de la información en 1890 (tecnologías IBM, Remington Rand, Burroughs, Friden, etc.) permitió mecanizar parte del proceso, sobre todo el tratamiento de la información primaria y la elaboración de los submayores. El resto, la confección de los comprobantes de diario, los pases al Mayor y la elaboración de los estados financieros, continuó realizándose de la forma tradicional, quizás con pequeñas modificaciones en el trabajo por el empleo de la información proveniente del proceso mecanizado.

En los años 50 del siglo XX se comenzaron a comercializar las primeras computadoras (Univac I, IBM 650, etc.) y muy pronto se empezaron a aplicar a la contabilidad. En esos primeros momentos se continuó empleando la tecnología desarrollada para la contabilidad mecanizada, solo que más rápido. Se automatizaron, entre otros procesos, el control de inventarios, el control de activos fijos, el registro de los cobros y los pagos, el control de las cuentas corrientes de efectivo, el control los clientes y de su operación y la propia contabilidad general. Se procesaban aisladamente, como si fueran operaciones totalmente independientes, debido a que el incipiente desarrollo de la tecnología no permitía otro enfoque.

El desarrollo vertiginoso de la informática y el intenso trabajo llevado a cabo por los investigadores en el campo de la gestión informatizada pronto dio importantísimos frutos: fue posible diseñar los primeros sistemas de información integrados, basados en el concepto sistémico de empresa u organización y en el hecho incontestable, aunque muchas veces desconocido o ignorado, de que todas las funciones y las informaciones de una organización se hallan entrelazadas entre sí. Asimismo, surgieron las primeras aplicaciones prácticas de bases de datos integradas, fundamento de todo el enfoque en sistemas de las entidades. Paralelamente, se desarrollaron las primeras redes informáticas y en particular internet, proyecto militar de EE.UU. que luego fue transferido a la vida académica y comercial.

Desde esos tempranos inicios y a través de toda su evolución, la contabilidad se adaptó a las nuevas posibilidades tecnológicas de procesamiento de la información. Las empresas de avanzada aplicaron la contabilidad integrada y esas experiencias propiciaron el desarrollo de una teoría y una práctica que están transformando la lógica de trabajo del contador por primera vez desde hace más de 500 años. A finales de los años 80 del pasado siglo XX, la irrupción de las microcomputadoras, el desarrollo de las redes telemáticas globales de área amplia y de área local y la puesta en el mercado del software de gestión contable-financiero, hicieron posibles los cambios radicales que han favorecido la llamada «revolución en el trabajo del contador».

4. SISTEMAS DE INFORMACIÓN CONTABLE INTEGRADOS

Todos tenemos una comprensión tácita de la palabra «integración», pero no es ocioso analizar una vez más qué se entiende como tal en las aplicaciones informáticas contables.

La organización, sea una empresa de producción o servicios, un hospital, una universidad, un banco o un supermercado, no es la suma de departamentos y áreas aisladas y separadas. Es un sistema de procesos y flujos materiales (materias primas y materiales y productos), energéticos (energía en general, combustible para el transporte), financieros (dinero en efectivo, cheques, cuentas por cobrar y por pagar, etc.) e informativos (documentos variados, bases de datos, entre otros), organizados y gestionados por las personas y por sus extensiones, las máquinas (computadoras, robots o similares). Ese sistema es integrado por naturaleza: no hay separaciones ni compartimentos «estancos». Sin embargo, durante siglos, el ser humano, por limitaciones en los procesos de dirección y control, ha separado por partes ese sistema, de manera que se ha creado una cultura del aislamiento y la fragmentación que, si bien fue adecuada en épocas anteriores, ya no se justifica dada la tecnología actual disponible.

El desarrollo contemporáneo de las TIC devuelve a la organización su sentido sistémico, su racionalidad, su concepción holística. El principio fundamental de la integración de funciones e informaciones es el siguiente: la información primaria entra al sistema una sola vez, se almacena sin repeticiones y se utiliza tantas veces se precise en todas las funciones y procesos donde sea necesario. Una simple demostración es suficiente para constatar esas afirmaciones: la llegada de un embarque de mercancías al almacén de una gran tienda genera (en diferentes momentos) un conjunto de acciones imprescindibles para su comercialización:

Se recibe el embarque.

Se cuentan y comprueban las mercancías recibidas.

Se acepta formalmente la recepción.

Se procede a «darles de alta» a las mercancías en los archivos del almacén.

Se comunica sobre la recepción.

Se procede a pagar lo convenido.

Se afectan las cuentas contables implicadas en la operación (las cuentas de activos circulantes, como materias primas y materiales y efectivo en banco).

Se actualizan los submayores correspondientes (en el caso de los sistemas informáticos son bases de datos).

Se actualizan las cuentas correspondientes del Mayor (también bases de datos) y se elaboran los estados financieros finales.

Se informa a los departamentos comerciales sobre la disponibilidad de esas mercancías.

Se trasladan las mercancías a los departamentos comerciales.

Se puede promocionar la disponibilidad de esas mercancías.

Se venden las mercancías y se ingresa dinero por la venta.

Esas operaciones comerciales también generan operaciones contables que reflejan el estado real de la organización.

Esta realidad ha podido ser reflejada en los sistemas informáticos, desde que la disponibilidad de redes informáticas y dispositivos de almacenamiento de alta capacidad ha posibilitado la existencia de los sistemas integrados.

La figura 1, en la cual se aprecia dicha integración, presenta el menú principal de uno de los software más difundidos en Cuba.

Obsérvese que el Siscont 5, con casi mil aplicaciones en Cuba, presenta siete subsistemas disponibles en su barra principal (está en proceso de ser ampliado). Ello le permite el procesamiento de toda la información necesaria para la gestión contable y financiera de una organización. Por supuesto, los procesos internos del software favorecen el intercambio de información digital entre esos subsistemas, sin necesidad de flujos de documentos sobre papel. En esas dos particularidades (la interrelación de las funciones y de la información-consiste precisamente la integración de los sistemas de información. Esta posibilita la conveniente desaparición de los empleados de contabilidad de bajo nivel (los muy conocidos en Cuba «auxiliares de contabilidad»), la reducción del personal y el aumento de la complejidad y la riqueza en contenido de trabajo, sobre todo analítico, de los puestos de trabajo relacionados con la contabilidad.

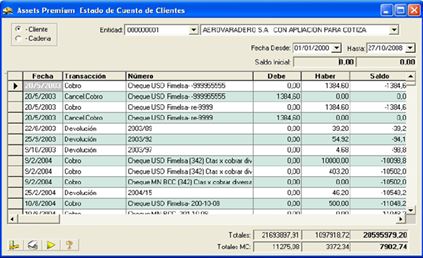

La integración trasciende las fronteras de la organización. En tal sentido, están creadas todas las condiciones tecnológicas e informativas para integrar los sistemas de gestión de los proveedores, la propia organización y sus clientes (Figura 2), en un suprasistema que dé más racionalidad y coherencia a posibles cadenas productivas y de servicio en nuestra economía y aligere la carga burocrática (documentos en papel). Esas cadenas productivas y de servicios pueden ser denominadas «redes empresariales». Solo deben cambiarse mentalidades y actitudes que aún lastran nuestros procesos directivos. La figura 3 muestra información concerniente a los clientes, recogida en uno de los software estudiados.

La integración en los sistemas de información contables posibilita la flexibilización de la estructura organizativa (el sistema de información pasa a convertirse en el corazón y el sistema nervioso de la organización) y el aumento de la eficacia y la eficiencia en el trabajo.

5. LA CONTABILIDAD EN LA ERA DE LAS TIC

Los sistemas de información contables permiten cambiar radicalmente el estilo de trabajo del contador, como se indica en el título de este estudio. A continuación se apreciará cómo ello es posible.

En primer lugar, se convierte en una realidad el anhelo centenario de los contadores de tener a su disposición la contabilidad actualizada al minuto. Las operaciones pueden realizarse en tiempo real (ocurrencia del hecho económico-registro de la información-procesamiento total de la información contable) e incluso es posible ejecutar su cierre y obtener los estados financieros cuando se desee (el hecho de que la contabilidad atrasada sea una situación normal en Cuba no depende de las TIC, sino del empeño de los rectores de la actividad contable de continuar con prácticas preinformáticas, cuya aplicación entorpece el trabajo porque no se adecua a las nuevas tecnologías).

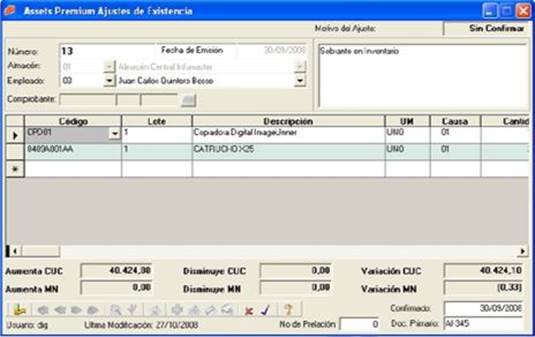

En segundo lugar, los sistemas disponen de la capacidad de programar la realización de comprobantes o asientos de diario automáticos (ver figura 4), los cuales describen operaciones rutinarias en la vida de una organización. Estos asientos abarcan probablemente el 95 % de las operaciones y se repiten un periodo tras otro, solo con diferentes datos: compras, ventas, cobros, pagos, nóminas, entradas y salidas a almacenes, depreciación y amortización de activos fijos, etc. Ese automatismo hace que, al producirse una operación rutinaria de las ya mencionadas (por ejemplo, una compra o una venta), y al alimentarse el sistema con la información primaria (como los datos de una factura), este responda elaborando el comprobante y proponiéndolo al contador para su aprobación final. De ese modo, el contador asume las labores más creativas del sistema: la revisión y la aprobación, además de que es probable que exista la necesidad de que realice algunos comprobantes o asientos de ajustes (no todos) (ver figura 5) en ciertas operaciones no rutinarias. No obstante, disminuye mucho su tiempo de trabajo y cambia su actividad, de elaborador, a aprobador final.

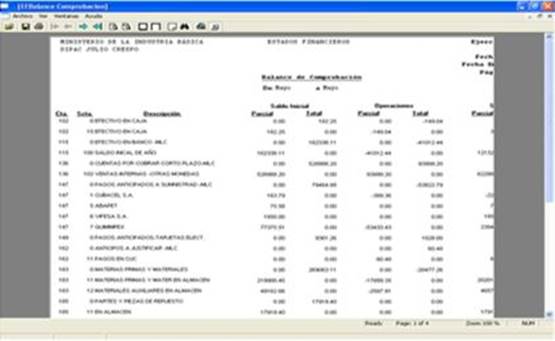

¿Cómo es posible que el sistema informático asuma esos comprobantes automáticamente? El sistema nacional de contabilidad posibilita esa automatización tan necesaria (ver figura 6) con sus definiciones de cuentas y subcuentas, con la aplicación según nuestras características de los llamados «principios generalmente aceptados de la contabilidad», con codificadores de cuentas y subcuentas, de activos fijos y circulantes, de empresas y unidades presupuestadas, de productos y servicios, de oficinas y cuentas bancarias, entre otros elementos; con la definición clara y precisa de la naturaleza de cada cuenta y subcuenta contable, con sus posibles contrapartidas y su forma de utilización en cada situación y operación.

Sobre esa base se han programado la experiencia y los conocimientos de los contadores y el sistema lo que hace es utilizarlos. Los comprobantes o asientos automáticos de la mayoría de los sistemas citados se activan durante su instalación y preparación para explotación en una organización.

En tercer lugar, se halla el hecho de que estos sistemas se montan sobre una red de computadoras en empresas medianas o grandes. En organizaciones pequeñas el problema es más sencillo, pues se instalan en una sola computadora, lo que aligera notablemente el flujo de información frente a los documentos en papel, además de que su almacenamiento es más rápido y seguro. En otras palabras, estas características de los sistemas contables informatizados convierten en realidad el principio enunciado décadas atrás por Norbert Weiner, el matemático norteamericano conocido como «padre de la cibernética»: «Dad al ser humano lo que es del ser humano y a la máquina lo que es de la máquina».

6. DEL REGISTRO Y LAS ANOTACIONES AL CONTROL INTERNO: EL NUEVO CONTADOR

Si el contador pasa a desarrollar una actividad más creativa y menos rutinaria, si dispone de más tiempo y si las TIC asumen todo aquel trabajo repetitivo con mayor velocidad y eficacia, ¿en qué puede y debe cambiar su trabajo? Se requerirá que dedique su talento y sus conocimientos a perfeccionar el sistema de control interno de su institución, para garantizar que toda la información que procesan las computadoras refleje su realidad y sus operaciones con calidad, certeza y de la manera más completa posible.

Hace casi 20 años que las concepciones mundiales sobre el control interno cambiaron, sobre todo después de la publicación y difusión mundial del informe COSO (Committee of Sponsoring Organizations of the Treadway Commission) y sus versiones, y de los informes COCO (Criteria of Control) y TURNBULL, los cuales se reflejaron en Cuba en las muy conocidas Resolución 297/2003, ya derogada, y 60/2011, en plena vigencia. Estas resoluciones legales se complementan con otras del Ministerio de Interior (MININT) y el Ministerio de Comunicaciones (MICOM), relacionadas con la seguridad y protección de los recursos informativos.

El control interno pasó, de la estrecha concepción del plan de organización y la información, a un amplio y profundo enfoque relacionado con la gerencia integral de la entidad y la gestión de riesgos. Por supuesto, la informática reflejó ese cambio y todos los sistemas que se mencionan en este trabajo así lo manifiestan: presentan opciones para garantizar la protección y seguridad de las informaciones procesadas (véase, por ejemplo, la figura 7).

Fuente: Software Assets Premium.

Figura 7. Asignación y control de accesos a funciones y tareas de un sistema.

El contador debe reconocer esa situación relativamente novedosa y adaptar a ella todo el sistema de gestión contable y financiera de la organización. Debe recordarse que un sistema de información contable y financiera no es automático sino automatizado, lo que significa que conserva muchas actividades con preponderancia de la acción humana, en las cuales existe la posibilidad de que se introduzcan errores o datos fraudulentos si no se crean los mecanismos de control necesarios para evitarlo. Si hay alguien en la institución capacitado para detectar esas áreas sensibles donde pueden introducirse errores o acciones fraudulentas, es el contador. Crear mecanismos que eviten errores o fraudes es su trabajo fundamental para garantizar la calidad de la información contable y financiera que procesa el sistema informático. Puede y debe liderar un equipo para realizar un mejor trabajo de gestión de los riesgos, donde deben participar el auditor interno y el informático, quienes deben aportar sus experiencias, conocimientos y habilidades.

El auditor debe cuidar que la aplicación de esos principios centenarios sobre el control interno tenga otra interpretación en las condiciones de aplicación de los sistemas integrados. Por ejemplo, la propia integración de funciones e informaciones no impide la aplicación del principio tan conocido (y a veces tan mal aplicado) de «separación necesaria de las funciones», sino que propone que debe hacerse mediante contraseñas seguras, encriptación de información y distribución de privilegios de acceso entre los funcionarios que utilicen el sistema. Existen muchos trabajos sobre el control interno en condiciones de automatización [Blanco (2003) propone uno], por lo que no se profundizará más en el tema.

Sin un sistema de control fuerte y adaptado a las condiciones de vinculación entre la automatización y las acciones humanas, se perderá la fortaleza de la informática. Por tanto, el contador debe prestar suma atención al control interno.

7. EL ANÁLISIS ECONÓMICO-FINANCIERO DE LOS RESULTADOS: LA RECUPERACIÓN DE LA ESENCIA DEL CONTADOR

Muchos contadores cubanos se quejan de que no tienen suficiente tiempo para, después de llevar a cabo el cierre al final de los periodos contables, realizar el análisis necesario de las informaciones que aparecen en los estados financieros. Habitualmente, los cierres se producen 10, 15, 20 o más días después de la fecha que se les destina. De este modo, la contabilidad, que debiera ser un arma de gestión económico-financiera de la dirección de las organizaciones, se convierte en un conjunto de información atrasada que no proporciona una verdadera utilidad. Las razones pueden ser variadas, pero se considera que existen dos fundamentales:

La contabilidad cubana se ha convertido en algo extremadamente complejo, por lo cual el análisis se dificulta y, en muchas ocasiones, se realiza tardíamente. Los desgloses (cuenta, subcuenta, grupo de análisis, centros de costo- son demasiados y, aunque se registra en ellos la información correspondiente, después no se analizan y, por tanto, resultan inútiles.

A pesar de que todas las empresas medianas o grandes y muchas de las pequeñas disponen de redes informáticas que posibilitan el registro contable en tiempo real, se sigue trabajando en tiempo diferido, lo cual ralentiza el proceso excesivamente.

Cabe señalar que no se descarta la falta de conocimientos para realizar un adecuado análisis de los resultados. En cualquier caso, sean estas u otras las causas, muchas veces no se realiza el análisis de los resultados que aparecen en los estados financieros, situación que debe cambiar. El contador es el especialista en la organización con la capacidad y los conocimientos necesarios para comprender cuál es su verdadera situación económico-financiera. Puede auxiliarse de otros especialistas con más experiencia, como los economistas o los financistas e incluso los auditores internos. Al realizar ese análisis, debe convertirse en un colaborador imprescindible y utilísimo de la gerencia de la institución. Sus explicaciones y sus recomendaciones deben convertirse en una poderosa herramienta de gestión. Sus opiniones deben contribuir a añadir valor a la dirección.

Los sistemas integrados de información contable están diseñados para hacer todo el trabajo rutinario de manera automatizada y que el contador asuma el análisis de los resultados en profundidad. Crean la posibilidad de dedicar más tiempo al análisis que al registro y procesamiento de bajo nivel de la información. Incluso, si se trabajan inteligentemente, con todas sus potencialidades técnicas, la labor se puede orientar hacia la contabilidad proactiva, ayudando así a evitar situaciones negativas y a reforzar las positivas.

8. LA AUDITORÍA INTERNA

La auditoría interna también debe cambiar sus funciones y asumir más responsabilidades, como la de consultoría de gestión interna (Blanco y Morell, 2017), trabajo que posibilitan y facilitan los sistemas informáticos contables. Por ejemplo, los software analizados han incorporado subsistemas de auditoría para realizar lo que se conoce como «auditoría desde el sistema» (Blanco, 2008; Zavaro, 2016). Esta implica que el propio software realice controles y deje trazas o pistas que permitan al auditor comprobar la corrección de las operaciones realizadas (véanse, por ejemplo, las figuras 8 y 9). Ello también permite cambiar los métodos de trabajo tradicionales de los auditores, a partir del uso de las potencialidades de la informática. Por una parte, se podrá disminuir el posible error de auditoría, trabajando con el 100 % de los casos (de las facturas, de los cheques, de los recibos, etc.), al utilizar la velocidad de búsqueda de las máquinas. Por otra, el diseño de opciones variadas y flexibles de búsqueda propiciará el hallazgo de situaciones anormales que bien pudieran indicar errores o fraudes en la actividad.

Fuente: Software Assets Premium

Figura 8. Análisis de asientos de diario con relación a determinadas operaciones.

Resulta imposible dedicar más atención a la auditoría interna, pero los breves comentarios ofrecidos deben resultar suficientes para que un lector aguzado comprenda que la revolución a la que se hace referencia en el título llega también a la auditoría.

CONCLUSIONES

La realidad de las TIC en el mundo, y en particular sus aplicaciones a la contabilidad, han puesto de manifiesto la necesidad de que los contadores revolucionen su trabajo y lo adapten a las nuevas condiciones y posibilidades. Las breves páginas de este trabajo han presentado la situación de Cuba en ese sentido, que cuenta con varios software profesionales de excelente nivel.

Para utilizar las TIC es preciso admitir esas posibilidades, a la vez necesidades, y adaptarse a ellas. El contador deberá trabajar con fuerza en el control interno para garantizar la calidad de la información que se procese. Por otra parte, el hecho de que las máquinas asuman todo el trabajo mecánico y rutinario y le faciliten la realización de análisis económico-financieros más profundos y completos posibilita que alcance un rol protagónico en la gerencia de la organización, como el asesor económico-financiero que se espera que sea.

Por falta de espacio, no se analizó la llamada informática móvil, basada en nuestros smartphones, que inevitablemente impactará en la contabilidad. Es otro reto que tendrán los contadores contemporáneos y futuros: aprender a trabajar en esas condiciones.

Dirigir el trabajo del contador hacia un enfoque más creativo y analítico es apenas el comienzo de los cambios verdaderamente radicales que se esperan en los próximos 10-20 años. En las siguientes décadas, se prevé la utilización masiva del big data y la aplicación más desarrollada de la inteligencia artificial. Pretender que no influyan en la contabilidad es ilusorio y absurdo (Ventoso, 2018).

Los estudiantes de contabilidad que hoy asisten a nuestras aulas en escuelas y universidades, y los contadores más jóvenes que ya realizan su trabajo en nuestras organizaciones, serán testigos y a la vez protagonistas de esas nuevas transformaciones. Los profesores y autoridades docentes deben formarlos en función de esta realidad. Se desea que el futuro retador que se avecina no sea una sorpresa desagradable para muchos contadores.