Serviços customizados

Serviços customizados Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkINTRODUCCIÓN

Actualmente, se desarrolla una ardua tarea para intentar solucionar los desequilibrios macroeconómicos y los problemas de eficiencia existentes en el país. Para ello es fundamental el análisis financiero, pues el empleo de los indicadores financieros como herramienta es necesario para ayudar a materializar la política económica. Así, cada uno se convierte en un instrumento útil para la toma de decisiones y permite que, en el diagnóstico de la situación actual de las entidades de la actividad económica industrial, se refleje el cumplimiento de la estrategia empresarial.

No obstante, el análisis económico financiero mediante el uso de indicadores estaría incompleto sin comparaciones externas. Ello significa que, para una mejor comprensión de los resultados obtenidos en las empresas del país, es necesario el estudio de los patrones de comparación sectoriales de otras instituciones dedicadas a las mismas actividades económicas.

1. ANÁLISIS ECONÓMICO FINANCIERO

El tema del análisis económico financiero ha generado un gran interés a lo largo de la historia. En el siglo pasado aparecieron las primeras investigaciones que demostraban la utilidad de los indicadores para predecir la evolución de una empresa. Como resultado de su aporte, surgieron trabajos que aplicaban modelos estadísticos cada vez más complejos y consideraban los indicadores financieros como variables independientes predictivas de la solvencia o de los rendimientos económicos.

Según Ehrhardt y Brigham (2009), el análisis económico financiero «consiste en realizar un comparativo con el desempeño de la compañía con el promedio de otras compañías del mismo sector; también en evaluar las tendencias de la situación financiera a través del tiempo, ayudando a los ejecutivos a identificar las debilidades de las empresas» (p. 47). Este criterio se considera muy acertado, pues para identificar el origen de los problemas de las empresas no basta con un análisis de tendencia, también se necesitan comparaciones externas que indiquen su posición frente a los competidores y sus posibilidades reales en el mercado donde operan.

Desde mediados del siglo pasado, diversos autores se han referido al tema y a la utilidad de los indicadores para predecir la evolución de la empresa. En tal sentido, las posiciones adoptadas por especialistas e investigadores han sido múltiples, por lo que, al realizar un estudio, se deben escoger cuidadosamente los indicadores a analizar, en función de los resultados que se pretende obtener. Para una elección adecuada de los índices, se presentan los siguientes criterios:

Según la academia de la Universidad de la Habana, los indicadores financieros más comunes se agrupan o clasifican en cuatro tipos básicos de relaciones asociadas con los estados financieros: liquidez, cobertura, actividad y rentabilidad (Ruiz Malbarez y Fleitas Quevedo, 2009).

Para Fernández Companioni et al. (2008), los indicadores económicos pertenecen a tres grandes grupos, denominados liquidez, rotación y rentabilidad.

Los grupos más representativos están conformados por indicadores de situación, actividad o gestión, rentabilidad, productividad y bursátiles (Vázquez Carrazana, Pompa Tornés y Guerra Fonseca, 2010).

Como se observa, al evaluar la posición económica y financiera de una empresa no pueden faltar los indicadores de liquidez, endeudamiento, actividad y rentabilidad.

Ahora bien, al no existir medias sectoriales en el país para realizar un análisis sectorial que tribute a la comparación entre empresas pertenecientes a una misma actividad económica, en este trabajo se proponen patrones sectoriales obtenidos a partir del estudio de la industria manufacturera nacional, como una primera aproximación.

2. INDICADORES FINANCIEROS

Un indicador financiero se define como un «índice estadístico que muestra la evolución de las principales magnitudes de las empresas financieras, comerciales e industriales a través del tiempo» (Fernández Companioni et al., 2008, p. 71). A continuación, se detacan los criterios considerados en la investigación para seleccionar los indicadores que tributen al análisis sectorial:

Que contribuyan a la planificación financiera del país.

Que sean comunes para todas las empresas de obligatoria entrega al Sistema de información estadístico nacional.

Que la información entregada por las entidades industriales esté completa durante el periodo analizado (entre 5 y 6 años).

Los índices fueron seleccionados sobre la base del enfoque deductivo. Tras la determinación de los grupos de indicadores a partir del estudio bibliográfico realizado se profundizó en los de actividad, de manera que se homogeneizaron los criterios y fórmulas a utilizar.

2.1. Indicadores de actividad

Los indicadores de actividad miden la eficiencia con que se utilizan los activos para generar ventas. De este modo, la rotación del activo total y el activo fijo neto calcula las veces que se recuperan los activos mediante las ventas. Este tipo de indicadores se considera como predictor de solvencia, su monitorización evita el fracaso en las empresas y genera valor (Bernal Domínguez y Amat Salas, 2012). Además, se expresa en veces y su tendencia es al crecimiento ya que, mientras más alta sea su rotación, mayores serán las ventajas para la entidad. Es preciso señalar que para el activo fijo neto no se hallaron criterios de medidas, por lo que se asumió 1,00 como valor mínimo de rotación en un periodo contable.

La rotación de inventarios indica la cantidad de veces que el inventario de mercancías de la empresa se convierte en efectivo o cuentas por cobrar [Asesores corporativos integrales (Asecorp), 2011]. La rotación de estas últimas se expresa en veces y su valor tiende al aumento, pues representa un incremento de la liquidez. Mientras, el ciclo de cobro se expresa en días, con propensión a la disminución. Se prefiere que el plazo de cobro sea corto porque las empresas tendrían más posibilidades de asumir sus deudas y se incrementaría la capacidad monetaria, lo que les permitiría mantener sus ciclos productivos. La política crediticia cubana declara que el tiempo óptimo de cobros y pagos es de 30 días. Siempre se recomienda realizar un análisis por antigüedad de saldos que permita identificar clientes y proveedores morosos.

Por su parte, la rotación de cuentas por pagar tiende a disminuir y representa el número de veces que se convierten en efectivo en un periodo. El ciclo de pago contempla los días que la empresa demoró el pago a los proveedores (Asecorp, 2011) y, mientras mayor sea, mejor será, pues la entidad aumentará su financiación. No obstante, no es positivo el retraso en el pago que viola el convenio establecido con los proveedores. Ello refleja una gran informalidad, lo que conlleva el desprestigio de la institución.

Según los autores consultados para este indicador, la partida del numerador de la fórmula para determinar la rotación de cuentas por pagar sería «compras a crédito». El saldo de esta cuenta resulta difícil de determinar debido al método de contabilización que se emplea en las empresas cubanas, ya que en muchas se utiliza el sistema de inventario continuo. En este caso, se sustituye por «gastos materiales», atendiendo al resultado de la suma de las subcuentas «materias primas», «combustibles» y «energía» [Oficina Nacional de Estadísticas e Información (ONEI), 2006]. En la tabla 1 se presentan las medias básicas de actividad.

En la tabla 2 se exponen los criterios de medidas sobre el patrón de comparación óptimo para los indicadores propuestos, hallados en la consulta bibliográfica realizada (Armela Blanco, 2013).

Los paradigmas generales abordados, propuestos por diferentes autores, ofrecen una guía para interpretar y estudiar el comportamiento de cada tipo de indicador. Para el análisis de esta información se procedió a la validación estadística de los patrones consultados en la bibliografía, con el propósito de comprobar, sobre la base de investigaciones empíricas, la validez de los criterios tanto nacionales, como internacionales, en las empresas industriales cubanas.

3. ANÁLISIS DE LA INDUSTRIA MANUFACTURERA MEDIANTE INDICADORES DE ACTIVIDAD

El principal sector productivo en la industria manufacturera lo constituyen las empresas estatales y, en menor medida, el trabajo por cuenta propia en los hogares (producción de artesanías y de muebles de madera), las sociedades mercantiles y las empresas mixtas. Las principales actividades se vinculan a la producción de alimentos, bebidas y tabaco. Por otra parte, se destacan la fabricación de productos de jabonería y perfumería, la producción de medicamentos de uso humano y veterinario y las labores de construcción y reparación de maquinarias.

3.1. Muestra

Según el Registro Estatal de Empresas y Unidades Presupuestadas (REEUP) (ONEI, 2011), la industria manufacturera está conformada, aproximadamente, por 753 empresas que se hallan en el territorio nacional, de las cuales se seleccionaron 112 (15 %) con resultados económicamente homogéneos. Los indicadores económico-financieros fueron elaborados a partir de los estados financieros de cada entidad, fundamentalmente de los Estados de situación y los Estados de rendimiento financiero histórico, pertenecientes al periodo 2006-2011.

3.2. Resultados

Se escogieron los indicadores que demostraron su potencial como predictores de solvencia y se clasificaron por actividad. En la tabla 3 se presentan los resultados obtenidos en los valores medios en cada uno de los años considerados.

Como se puede apreciar, en la tabla aparecen indicadores sin valor, de los cuales no fue posible determinar la media aritmética debido a que no se contó con la siguiente información:

Partidas de activos totales con valores iguales a 0 para el año 2006. No se pudo determinar la media de la rotación del activo total.

Partidas de activos fijos tangibles y depreciación acumulada para los años 2006 y 2008 con valores iguales a 0. No fue posible determinar las medias para el indicador «rotación de activo total».

Por otra parte, los indicadores que mejores resultados exhibieron fueron el ciclo de cobro y el ciclo de pago.

La industria continúa siendo uno de los sectores más importantes de la economía cubana. Actualmente está llamada a elevar la productividad y la eficiencia con que trabaja, con el objetivo de estimular la competitividad. Los indicadores de cobros y pagos analizados no coinciden con la política crediticia del país, la cual, como ya se había mencionado, establece 30 días para cada uno. Aun así, se pueden observar las mejoras en sus ciclos. Los cobros han disminuido de 68 a 50 días y los pagos de 127 a 90. Realmente, el ciclo de pago presentaba cuentas muy envejecidas.

3.2.1. Validación estadística de los paradigmas

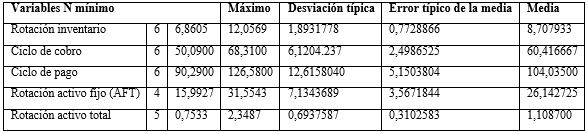

A partir de las medias obtenidas en el periodo analizado (Tabla 4), se aplicó un examen de normalidad mediante la prueba no paramétrica Kolmogorov-Smirnov, la cual comprueba si su alcance se extiende al resto de las empresas industriales del país. Finalmente, se validaron estadísticamente los resultados para una muestra a partir de la prueba T. El análisis se realizó mediante el paquete estadístico Statistical Product and Service Solutions (IBM SPSS versión 20.0 para Windows), donde N es el número de años seleccionados.

Tabla 4 Medias de la industria manufacturera

Fuente: tabla de salida del SPSS 20.0 para un nivel de significación de 0,05.

Por su parte, la tabla 5 se refiere al cumplimiento del supuesto de normalidad.

Como se puede apreciar, cada una de las variables analizadas sigue una distribución normal, lo que implica que los resultados obtenidos en la muestra, luego de ser validados estadísticamente, podrán extenderse al resto de las empresas de la industria manufacturera.

Por otro lado, en lo que respecta a los valores de prueba, se constataron las medias con los paradigmas generales y, posteriormente, con los sectoriales pertenecientes a la industria. Asimismo, se analizaron los límites inferiores, medios y superiores de los parámetros que incluyen rangos de valores. Al confrontar los valores de prueba con la media obtenida en el sector, se hallaron las diferencias que se presentan en la tabla 6.

Los resultados recogidos en la tabla 6 demandan la aplicación de una prueba T de medias (Tabla 7), con el propósito de evaluar si el patrón de comparación es adecuado para esta actividad económico-industrial.

Los resultados de la validación para cada variable se comportaron del siguiente modo:

Rotación de inventarios: se validó el patrón más cercano a la media obtenida.

Ciclo de cobro: se validó el patrón que coincide con la media del sector.

Ciclo de pago: estadísticamente, no se validó ningún paradigma propuesto por los autores consultados, sin embargo, la media del sector muestra que, como promedio, las empresas industriales demoran unos 104 días en pagar sus deudas. De los valores analizados, el ciclo más cercano lo representan 90 días, pero no se valida.

Rotación de activo fijo neto: ante la ausencia de paradigmas tanto generales como sectoriales, el análisis se limitó a la realización de la prueba de normalidad.

Rotación de activo total: estadísticamente, valida la mayoría de los patrones excepto el 0,20, debido a que es el valor más alejado de la media.

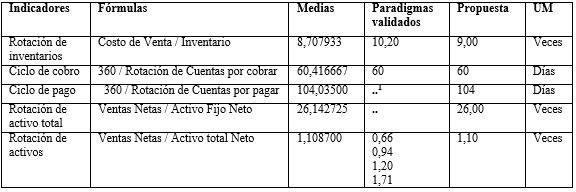

3.2.2. Propuesta de patrones de comparación

Como se ha podido observar, no todos los criterios de indicadores citados fueron validados, o sea, solo una parte concuerda con la estructura y características de las empresas industriales cubanas. Existen variables en las que no se ha aceptado ningún parámetro, como es el caso del «ciclo de pago», y otras en las que se ha validado más de un criterio, por lo que la realización de la propuesta en cuestión (Tabla 8) se basa en la media misma de los indicadores de actividad. Debido a que cada variable seleccionada sigue una distribución normal, se considera que los resultados que se proponen a continuación pudieran extenderse al resto de las empresas industriales del país.

Cabe señalar que en el estudio se han presentado los indicadores con sus respectivas fórmulas, con la finalidad de investigar cuáles son las aplicadas por las entidades para realizar análisis financieros y si a alguna le interesa monitorizar sus indicadores atendiendo al promedio de la industria.

CONCLUSIONES

La complementación del análisis de estados financieros con un informe sectorial enriquece y completa el estudio de la empresa. La presente investigación constituye un primer acercamiento al estudio sectorial en Cuba. En tal sentido, señala los primeros índices financieros como referencia para la industria manufacturera del país en lo referente a actividad, tanto en la forma de cálculo, como en valores de comparación.

El trabajo realizado con la muestra analizada ofrece una herramienta a los directivos para mejorar el análisis, la planificación y la toma de decisiones. Debido a que cada variable seleccionada sigue una distribución normal, se considera que los resultados propuestos pudieran extenderse al resto de las empresas industriales del país.