Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La evolución de las organizaciones empresariales ha exigido una inclinación de la contabilidad hacia sistemas más flexibles y de mayor alcance. En tal sentido, la aparición de la contabilidad de gestión ha sido uno de los avances logrados en el registro de los gastos, el cálculo, la planificación y el control del costo para su análisis, de modo que ha contribuido al proceso de toma de decisiones con la aportación de mayor cantidad de información (López Rodríguez, 2005). Cabe señalar que:

Surgió a partir de la contabilidad de costos aproximadamente en los años 50 en la llamada «era de la información» en donde se hacía necesario la creación de una contabilidad que proporcionara un análisis del contenido de los sistemas de información enfocados principalmente en los costos, en la rentabilidad de cada uno de ellos, en la eficiencia y eficacia de la utilización de la mano de obra, entre otros, que contribuyera al proceso de toma de decisiones. (Arbeláez, 2010, p. 67)

Sus propósitos, que responden a la valuación de inventarios, la planeación, el control y la toma de decisiones, deben integrarse adecuadamente para garantizar la información que necesita la gerencia en cualquier organización. Los sistemas de costeo son los encargados de expresar y reunir dichos aspectos, por lo que deben elaborarse en función de las particularidades de cada entidad, o sea, ponen en práctica los métodos necesarios para efectuar el registro de los gastos y el cálculo y análisis del costo de manera apropiada. Asimismo, reúnen procedimientos válidos para la actividad productiva o de servicios, pública o privada, lo que les permite facilitar la información necesaria para los análisis de resultados, el cumplimiento del presupuesto, la ejecución del desempeño de un área específica, entre otros aspectos, lo que favorece, a su vez, la medición del grado de eficiencia alcanzado en la utilización de los recursos (López Rodríguez, 2015).

La educación superior precisa el alcance de niveles de eficiencia y eficacia en el manejo de los recursos, aspecto que actualmente tiende al aumento. Ello se debe a que el fortalecimiento institucional ha conllevado la necesidad de efectuar inversiones para infraestructura, capacitación, recursos bibliográficos, personal docente, entre otras cuestiones. Esta situación ha incidido directamente en los costos de las universidades, fenómeno que tiene lugar a nivel mundial y del que se deriva la necesidad de utilizar sistemas de costeo que garanticen el adecuado control de los recursos, generalmente limitados, y contribuyan al proceso de toma de decisiones.

Es preciso destacar que la consulta bibliográfica realizada permitió conocer diferentes experiencias sobre el cálculo del costo en la educación superior en países de Europa y América, de modo que fue posible apreciar que el sistema de costeo más utilizado actualmente, en función del costo en las universidades, es el basado en las actividades (ABC por sus siglas en inglés) (Cox, Downey y Smith, 1999; Del Carpio Gallegos, 2007; Álvarez Jiménez, 2008; Stouthuysen et al., 2010; Klaus-Rosinska y Rynca, 2011; González Garrido, 2013; Baquero Muñoz, 2015; Valle Martínez, Lara Zayas y Rodríguez Carbonell, 2016; González Cabrera, 2017). Del Carpio Gallegos (2007) ha señalado que, «aunque el enfoque inicial del costeo basado en actividades fue en la actividad empresarial, posteriormente los administradores universitarios consideraron conveniente utilizar esta herramienta de gestión» (p. 26).

Otro aspecto a considerar es la combinación de la gestión por procesos con las actividades, ya que proporciona múltiples ventajas a las organizaciones [ Asociación Española para la Calidad (AEC), 2018]:

Facilita la orientación al cliente.

Mejora la eficacia y la eficiencia de las actividades.

Ayuda a estructurar las actividades.

Permite mejorar el seguimiento y el control de los resultados obtenidos.

Facilita la planificación y el establecimiento de objetivos de mejora y su consecución.

En el presente trabajo se sientan las bases para el cálculo del costo por actividades en un centro cubano de educación superior, mediante el diseño de un procedimiento para el registro de los gastos por procesos y actividades. Se definen, entre otros aspectos, los pasos y fases que lo integrarán y los modelos que son necesarios para la organización de la información.

1. MATERIALES Y MÉTODOS

El objeto de estudio de la investigación se deriva de los resultados alcanzados en un trabajo vinculado a la tesis de maestría en Contabilidad «Procedimiento para el registro de los gastos por actividades con un enfoque de proceso en la Escuela Superior de Cuadros del Estado y del Gobierno» (González Cabrera, 2017), defendida en la Facultad de Contabilidad y Finanzas de la Universidad de la Habana. Dicho estudio se desarrolló con el objetivo de diseñar el procedimiento que se expone en el presente artículo y que permite la organización de la información contable con vistas a un registro de los gastos por procesos y actividades que facilite el cálculo del costo y su análisis.

Se realizó un estudio teórico conceptual de los aspectos que sustentan el tema seleccionado y se sistematizaron diferentes contenidos y conceptos. Además, se analizaron las experiencias consultadas y se identificaron los métodos que podían ser empleados según el objeto de estudio seleccionado. Finalmente, fueron revisados los documentos normativos asociados a los organismos que orientan sobre esta problemática en Cuba.

Todos los aspectos mencionados se apoyaron en el método histórico-lógico para analizar los antecedentes, causas y condiciones relativos a la temática, y en el analítico-sintético para resumir el estudio bibliográfico realizado, seleccionar las experiencias más acertadas e identificar elementos relevantes para la propuesta a elaborar. Se consideraron el entorno, diferentes países, las características de las universidades y las particularidades de las cubanas, entre otros elementos que condujeron a la elección del costeo basado en actividades como fundamento del procedimiento. Asimismo, se llevaron a cabo entrevistas, encuestas, análisis estadísticos, observaciones de documentos y otras tareas, con el propósito de diagnosticar la situación existente en la entidad en cuanto al registro de los gastos y el cálculo del costo. Todo ello permitió constatar la necesidad de elaborar un procedimiento que considere los procesos y actividades, lo que constituye la principal novedad del trabajo.

2. RESULTADOS

2.1. Procedimiento para el registro de los gastos con enfoque de procesos

Un procedimiento es una secuencia definida, paso a paso, de actividades o acciones que deben seguirse en un orden establecido para realizar correctamente una tarea. Cualquier actividad o conjunto de actividades ligadas entre sí, que utiliza recursos y controles para transformar elementos de entrada en resultados, puede considerarse como un proceso (Mallar, 2010). En este concepto es posible apreciar la relación de los procesos con las actividades, lo que facilita su adecuada identificación.

El procedimiento elaborado describe cómo, quién, cuándo y dónde se registran los gastos con enfoque de procesos en la formación de posgrado en la Escuela Superior de Cuadros del Estado y del Gobierno (ESCEG), para lo cual se definieron los niveles de registro y se introdujo el análisis por actividades, las cuales, a su vez, se identificaron para cada proceso, con énfasis en el de formación de posgrado en Administración Pública (AP) y Dirección y Gestión Empresarial (DGE).

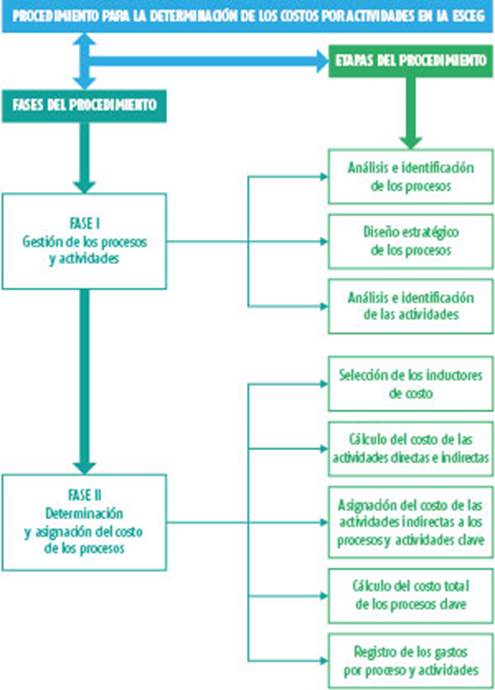

En la figura 1 se presentan las fases y etapas que integran el procedimiento. Cabe señalar que solo se desarrolló la primera fase «gestión de los procesos y actividades» con sus tres etapas y que, de la segunda, se tuvieron en cuenta únicamente los aspectos necesarios para el registro de los gastos, imprescindibles para el posterior cálculo del costo y que garantizan la organización de la información por procesos y actividades.

En la fase I las dos primeras etapas se basan en el diseño del mapa de procesos. Para cumplirlas, fue necesario realizar un análisis de las áreas, acciones y metas de la entidad objeto de estudio, seguido por la definición de los contenidos de cada proceso:

Procesos estratégicos: conforman las áreas de resultados encargadas de los objetivos estratégicos y criterios de medidas, el plan de actividades anuales y el de prevención y riesgos. Son la planeación estratégica y la revisión por la dirección del sistema.

Procesos clave:

Formación de posgrado: contribuye al desempeño de las actividades referidas tanto a diplomados, como a especialidades, en las temáticas AP y DGE. Se comporta del mismo modo en otras instituciones que se rigen por estos programas y son atendidas por la ESCEG.

Ciencia, tecnología e innovación: su objetivo consiste en el incremento de los resultados investigativos que contribuyan al desarrollo de soluciones innovadoras y desempeñen un papel decisivo en el del país.

Procesos de apoyo: son necesarios para el correcto desarrollo de los procesos clave:

Gestión de recursos humanos.

Gestión de recursos materiales y financieros.

Gestión de la información y las comunicaciones.

Internacionalización.

A cada proceso se asocia una serie de actividades, que fueron identificadas a través de la observación de cada uno, entrevistas y consultas a especialistas. Ello facilitará la identificación de los gastos con los que se relacionan. Las definidas en los dos procesos clave son las siguientes:

Proceso de formación de posgrado:

Clases y conferencias

Claustro y trabajo metodológico

Tribunales y talleres

Visitas externas

Atención al estudiante

Otras actividades docentes

Ciencia, tecnología e innovación:

Publicaciones

Eventos nacionales

Eventos internacionales

Proyectos de AP

Proyectos de DGE

Consultorías

Por otra parte, para su asignación, los costos se clasifican en directos e indirectos. Los primeros corresponden a todas aquellas erogaciones registradas directamente en un centro de costos y/o actividad que, a su vez, es un objeto de costo. En la ESCEG pueden ser «por diplomado», «por especialidad», «por estudiante en cada tipo de curso», entre otros. Los vinculados al proceso de formación de posgrado de AP y DGE son, por ejemplo, los materiales para la enseñanza, el pago de salario a profesores contratados y propios, los servicios de la secretaría, los de grabación y los de alojamiento.

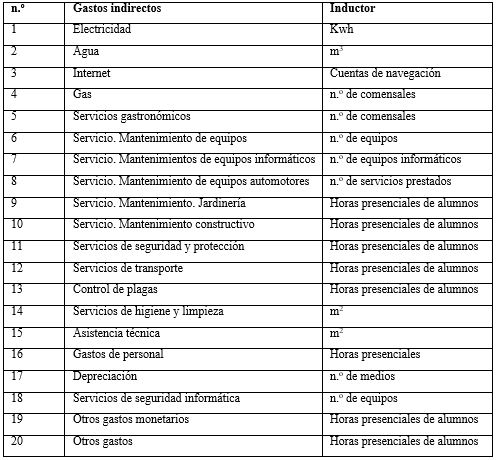

Los segundos son recursos que forman parte de los procesos de apoyo. Se distribuyen entre las actividades a través de los inductores de costo y luego atendiendo al objeto de costo. Teniendo en cuenta que los gastos indirectos se han incrementado debido a que la ESCEG terceriza los servicios en busca de mayor eficiencia en la gestión administrativa, se ha hecho más difícil asociarlos a una actividad dentro de los procesos clave de la organización. Los identificados en el proceso de formación de posgrado de AP y DGE son, entre otros, los de electricidad, agua, capacitación, mantenimiento de equipos, servicios informáticos, depreciación de equipos, depreciación de edificios, servicio de transporte, servicio de seguridad e higiene y limpieza.

Ahora bien, la segunda fase abarca todas las etapas necesarias para pasar del registro de los gastos y el cálculo del costo por procesos y actividades al objeto de costo que, en este caso, puede ser el estudiante o el tipo de curso (diplomado, especialidad). El trabajo realizado se concentró en las dos primeras etapas, o sea, en la selección de los inductores para realizar la distribución de los costos indirectos y luego elaborar el procedimiento para el registro de los gastos. En la tabla 1 se presentan los inductores de costos que se utilizaron para redistribuir los costos indirectos entre las actividades del proceso clave «formación de posgrado en AP y DGE».

Es necesario aclarar que algunos inductores no responden exactamente a las características del gasto, pero sí a la forma en que se utilizan. De este modo, pueden ser distribuidos en función de la información disponible, lo que significa que están sujetos a cambios futuros. Los inductores de costo tendrán la función de distribuir los gastos entre las actividades ya definidas. En caso de que los de algún gasto se asemejen a otro gasto de origen diferente se podrán sumar, con el objetivo de dividir un solo monto. Esta operación agiliza el proceso y acorta el listado de gastos.

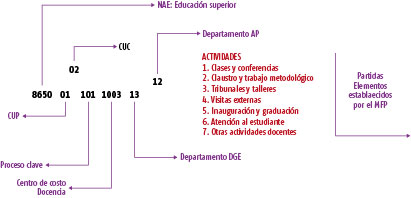

En cuanto a la etapa vinculada al registro de los gastos, la principal novedad responde a la inclusión de las actividades y los procesos como niveles de registro (Figura 2), atendiendo a los resultados alcanzados en la primera fase. Los gastos se registran según el Clasificador de objetos de gastos aprobado en Cuba para las unidades presupuestadas (UP), el Nomenclador de actividades económicas (NAE) y por centros de costos. Existe, además, una clasificación para la moneda nacional, el peso convertible y las partidas de gastos y otros elementos establecidos por el Ministerio de Finanzas y Precios (MFP), adecuados a las particularidades de la educación superior. Todo ello se expone en el Modelo de gestión económico-financiera del Ministerio de Educación Superior (MES, 2017).

El procedimiento para el registro de los gastos puede ser aplicado a otro tipo de instituciones y está conformado por los siguientes elementos: introducción, objetivos, alcance, referencias y documentos normativos, responsabilidades, términos y definiciones, niveles de registro, modelos y sus instructivos metodológicos. Su implementación y los modelos a utilizar dependerán de las particularidades de la organización seleccionada y de las regulaciones existentes en cada caso.

CONCLUSIONES

La contabilidad de gestión responde a las necesidades de información de las organizaciones a través de los sistemas de costeo, aplicables a entidades lucrativas o no, como es el caso de las pertenecientes al sector de la educación en Cuba. El sistema más utilizado es el costeo por actividades.

El procedimiento que se propone para el registro de los gastos por actividades con un enfoque de procesos facilita información efectiva para la toma de decisiones en la institución objeto de estudio y sienta las bases para el cálculo del costo. Es destacable el hecho de que puede ser utilizado en otras instituciones de educación superior.