Serviços customizados

Serviços customizados

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkINTRODUCCIÓN

Un proyecto de inversión constituye una propuesta de acción técnico-económica para resolver una necesidad mediante el empleo de un conjunto de recursos disponibles, que pueden ser humanos, materiales, tecnológicos, entre otros. Se presenta por escrito en un documento constituido por una serie de estudios que permite al emprendedor y a las instituciones que lo apoyan saber si la idea es viable, realizable y si proporcionará ganancias (Cotrina, 2006).

Todo proyecto de inversión genera efectos de naturaleza diversa: directos, indirectos, externos o intangibles. Estos últimos rebasan las posibilidades de su medición monetaria, sin embargo, no considerarlos resulta pernicioso y repercute en los estados de ánimo y en la satisfacción de la población. En la valoración económica pueden existir elementos percibidos por una comunidad como perjudiciales o beneficiosos que, en el momento de su ponderación en unidades monetarias, resulten imposibles o altamente difíciles de materializar.

En la economía contemporánea se intenta alcanzar métodos de medición que aborden elementos cualitativos, pero siempre supeditados a una apreciación subjetiva de la realidad. No contemplar lo subjetivo o intangible presente en determinados impactos de una inversión puede alejar de la práctica la mejor recomendación para decidir.

En los últimos años Cuba ha realizado grandes esfuerzos encaminados a la actualización de su modelo económico, que se recogen de manera explícita en los Lineamientos de la Política Económica y Social del Partido y la Revolución, debatidos y aprobados en el VI y VII Congresos del PCC (2011 y 2016). En los documentos emitidos sobre el tema se destaca el gran reto que constituye, para el sector industrial, el diseño de nuevos proyectos que permitan la explotación de todas las potencialidades existentes, el incremento de las producciones y la sustitución de importaciones, en aras de ahorrar recursos económicos al país y, al mismo tiempo, satisfacer su creciente demanda; todo ello sin imponer límites a la capacidad de las futuras generaciones.

La Ronera Santa Cruz, perteneciente a la Corporación CubaRon S.A., no está ajena a esta problemática. Como resultado de su proceso productivo, se generan residuos que se vierten en el mar a través de un emisario submarino, fenómeno que tiene un impacto negativo en el medioambiente, en la zona del litoral norte del municipio Santa Cruz del Norte de la provincia Mayabeque. Durante años se ha trabajado en la búsqueda de una solución técnica a esta situación, con el objetivo de asegurar la disminución de sus efectos nocivos. De las propuestas revisadas, una de las variantes preferidas es la utilización de los residuos para la generación de energía eléctrica, térmica o ambas, para su uso en las industrias de la corporación. En tal sentido, se procura la reducción de la contaminación y, a la vez, el aprovechamiento de los contaminantes para producir biogás en un proceso de fermentación anaeróbico. Será posible, además, la obtención de fertilizantes orgánicos que se podrán vender a productores agrícolas.

Atendiendo a las cuestiones referidas, la realización de una evaluación económica preliminar para la adquisición y puesta en marcha de una planta de tratamiento de aguas residuales constituye el elemento primario para cumplir la meta principal del proyecto de inversión que se realizará en ese sentido. En ello se basa el desarrollo del presente trabajo.

1. METODOLOGÍA

Los métodos desarrollados fueron el lógico-abstracto, el estadístico-económico y el monográfico. Por otra parte, entre las técnicas científicas se destacaron el diagnóstico estratégico, la entrevista no estandarizada, la observación y el análisis documental.

2. RESULTADOS Y DISCUSIÓN

2.1. Descripción de la inversión

La planta se diseña, básicamente, para la producción de energía eléctrica; no obstante, a partir del calor residual de las plantas de cogeneración también se puede obtener vapor. La energía eléctrica se dirigirá al Sistema Energético Nacional (SEN), con el fin de disminuir el empleo de combustibles fósiles, reducir las emisiones de gases contaminantes a la atmósfera y contribuir a la seguridad e independencia energética del país.

Las fábricas Bebidas del Caribe S.A. (BECASA), Levaduras y Fermentos S.A. (LEFERSA) y la Ronera Santa Cruz consumen alrededor de 40MWh de energía eléctrica al día (según el informe energético del año 2010). Se tomó este año como referencia por ser el último en que BECASA trabajó con sus dos líneas a plena capacidad y el de mayor producción de levadura seca activa sin mezcla. Cabe señalar que LEFERSA es la que mayor consumo anual presenta, con un importe de $ 1 265 620,72. Estos datos permiten estimar que se dispondrá de al menos 20 MW diarios, los cuales podrán ser suministrados al SEN. No obstante, dependiendo de la modalidad de negocio por la que se opte, esa cantidad podría aumentar. Asimismo, se espera obtener 31,3 t diarias de vapor (Figura 1) que pueden satisfacer una fracción de la demanda de este insumo por parte de las fábricas mencionadas. Se espera que este comportamiento se mantenga durante varios años, por lo que se estima, para la evaluación, una estabilidad en la demanda de energía y de vapor por parte de las fábricas de CubaRon.

2.2. Descripción del proceso tecnológico

La meta principal del proyecto consiste en reducir la contaminación del agua residual y a la vez aprovechar los contaminantes para obtener biogás mediante un proceso de fermentación anaeróbico. Ese biogás será purificado y posteriormente utilizado como combustible en cogeneradores, para producir la cantidad máxima posible de electricidad y vapor. Adicionalmente, es posible conseguir un valioso fertilizante en forma líquida o sólida. Para ello, se precisa una línea tecnológica que posea:

Una estación de bombeo de afluente.

Un medidor de caudal - Canal Parshall.

Una cámara de la reja rotatoria.

Sedimentadores de las placas inclinadas.

Un tanque de mezcla y homogeneización.

Reactores UASB.

Un tanque anaeróbio de lodos.

Una estación de bombeo de fermentación y fermentores.

Tratamiento de biogás y sistema de flare.

Tratamiento de lodo.

Generación de energía eléctrica y vapor.

Por otro lado, la parte civil de la planta de tratamiento de aguas residuales está compuesta por tres obras fundamentales, en las cuales se hallan instalados, entre otros, los siguientes sistemas tecnológicos: estación de bombeo de afluente, estación de bombeo de fermentación y bases para tanques, bombas.

Ahora bien, antes de comenzar el cálculo de los indicadores, es preciso clasificar el proyecto de inversión. De acuerdo con la opinión de Guerra Pérez (2004), técnicamente se clasifica como «nuevo» porque se planea la construcción una planta de biogás en la Ronera Santa Cruz. Por otra parte, atendiendo al proceso de toma de decisiones y a la utilidad o destino social, se puede considerar como «de aceptación» e «independiente», respectivamente.

La inversión en una planta de biogás depende de varios factores, por ejemplo, del tipo de tecnología que se asuma, del suministrador y de otros elementos asociados a la negociación y transferencia tecnológica; no obstante, los valores pueden oscilar entre 2000 - 4000 USD/KW instalado. Este rango contempla cualquier variación asociada a la necesidad y complejidad de las obras inducidas directas (interconexión, viales interiores, entre otras).

En la presente investigación se asumió el criterio de Weston y Bringham (1993), por lo que el valor de inversión se conformó a partir de la oferta realizada por la empresa alemana MAN Ferrostaal AG. Es preciso señalar que se le añaden montos asociados a la construcción y montaje de la instalación completa. En el anexo 1 aparecen desglosados los valores de inversión propuestos, encabezados por los equipos con un 67,05 % y la construcción y montaje con un 20,96 %. Por último, se halla la categoría «otros» con 11,99 %.

2.3. Cálculo del Flujo Neto de Efectivo (FNE)

Los flujos de caja (anexo 2) representan la diferencia que existe entre las recepciones y pagos de efectivo en un proyecto de inversión, teniendo en cuenta que al final de la vida útil debe incorporarse el valor adicional, representado por la suma del valor de salvamento y el capital de trabajo. Según Weston y Copeland (1998), se pueden calcular de la siguiente manera (t es la base imponible de impuesto aplicada a la entidad y su valor es 35 %):

A continuación se analizarán los componentes que integran el flujo de efectivo:

Ventas: las fuentes de ingresos y/o ahorros a considerar en el presente proyecto son las siguientes:

Ingresos por venta de energía al SEN: esta será la principal fuente de ingresos una vez instalada la planta de tratamiento de aguas residuales. La tarifa a cobrar deberá ser establecida mediante contrato. No obstante, en el presente estudio se propone 150 $/MWh, precio obtenido de la ponderación del pago de la electricidad de las empresas mixtas y la Ronera Santa Cruz en los últimos 10 años. No se tomó el precio actual por ser demasiado alto, lo que puede desvirtuar el estudio de factibilidad a partir de la generación de mayores ingresos y, por tanto, de una recuperación en un menor plazo.

Según datos técnicos del proveedor, se prevé que la planta genere 60 MWh/día, de los cuales 0,35 MWh/día corresponderán a insumos y 40 MWh/día serán utilizados en los procesos productivos de LEFERSA, BECASA y la Ronera Santa Cruz. Se deduce que CUBARON dispondrá de 19,65 MWh/día que podrán ser vendidos al precio establecido anteriormente. En este caso, la operación se realizaría restando el insumo energético y el consumo productivo a la energía generada y multiplicando el resultado por los días de trabajo al año:

La energía resultante es vendida según la tarifa antes mencionada (150$/MWh), de manera que se obtienen ingresos anuales que ascienden a $ 943 200,00; de ellos, el 60 % es en CUC (566 MCUC). Este nivel de ingresos será percibido por CUBARON una vez se ponga en marcha la planta.

Ingresos por venta de fertilizantes: como resultado del proceso de tratamiento de residuales se obtendrán 2 t de fertilizante orgánico al día, cantidad que será vendida a productores agrícolas a un precio de 40 CUC/t. El resultado de esta operación de compraventa reportará ingresos por un monto de 25 600 CUC anuales, valor que se obtiene de la multiplicación del precio del fertilizante por la producción diaria (2 t/día) por la cantidad de días al año (320): (40 x 2 x 320 = 25 600).

Es preciso señalar que los niveles de venta proyectados se mantienen constantes durante el tiempo de la inversión (3 530 MP).

La cantidad de trabajadores prevista es de 5 operadores en cada turno, con dos administrativos por jornada. Teniendo en cuenta que son tres turnos de trabajo, el total aproximado sería 17.

El monto anual de salarios se calcula de manera diferenciada para los operarios y los administrativos. Asciende a $ 570,00 y $ 430,00, respectivamente. Además, se contempla para ambos casos una estimulación per cápita de 10,00 CUC mensuales. De este modo, anualmente se desembolsarían 142 MCUP por concepto de salarios y 0,8 MCUC.

Consumo de energía eléctrica y de químicos: según los datos técnicos de la oferta, la planta requiere un máximo de 0,35 MW de potencia absorbida continua.

Transportación: basado en la experiencia del arrendamiento de transporte del departamento de logística de CUBARON, los gastos asociados a la transportación de lodo no sobrepasarán los 250,00 CUC semanales, de modo que ascenderán, aproximadamente, a 1 000,00 CUC mensuales.

Mantenimiento: el costo de mantenimiento para tecnologías de este tipo podría oscilar entre 1 000 y 3 000 € por mes. En el estudio se estima un monto de 1000 € que, considerando una tasa de cambio de 1,35 cuc/euro, equivaldría a $ 16 200 CUC anuales.

Finalmente, la operación sería:

2.4. Cálculo de la depreciación

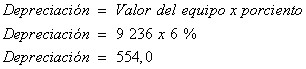

Se utilizó el método de depreciación lineal, de modo que se aplicó el porciento correspondiente a cada tipo de activo, según lo establecido en la Resolución 379-2003 del Ministerio de Finanzas y Precios, documento en el que se diferencian los porcentajes anuales máximos aplicables al valor de adquisición de cada tipo de bien. La depreciación de los equipos (6 %) se calcularía de la siguiente manera:

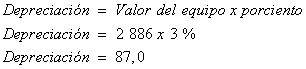

Por otra parte, la depreciación de los edificios (3 %) se calcularía:

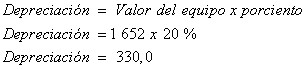

Finalmente, el cálculo de la depreciación de otros activos (20 %) sería:

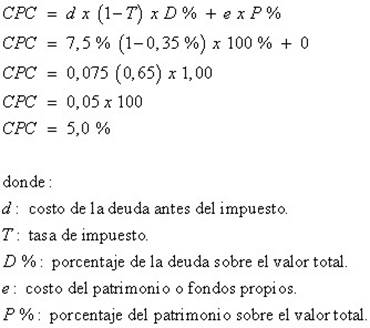

En este punto, es preciso referirse al financiamiento. Como se indicó previamente, se consideró la oferta realizada por el proveedor MAN Ferrostaal AG, según la cual se seleccionará un banco o consorcio para que otorgue un crédito que cubra el 100 % del monto ofertado para el equipamiento de la planta a una tasa de interés de un 7,5 % fijada por la banca (Tabla 1).

Teniendo en cuenta la estructura óptima de financiamiento de la entidad, se aplica, para el cálculo del costo promedio de capital (CPC), la expresión matemática definida por Weston y Copeland (1998):

Este porciento representa la tasa de actualización o costo promedio de capital que se utilizó para el cálculo de los indicadores financieros. Significa que cada peso que se emplee en financiar la inversión cuesta $ 0,05.

2.5. Cálculo de los indicadores para la evaluación del proyecto de inversión

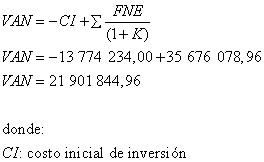

Una vez deducido el FNE y el costo de la inversión, se calcula el primer indicador para la evaluación del proyecto, el Valor Actual Neto (VAN) (anexo 3). En tal sentido, se tomó como base la fórmula propuesta por Rodríguez Mesa (2005):

Como se aprecia, el VAN es mayor, lo que significa que el proyecto genera más efectivo del que se necesita para reembolsar las deudas y alcanzar una tasa de rendimiento. Es decir, se cubren las expectativas y se aportan más beneficios, por lo que se acepta el proyecto.

Por otro lado, para obtener la tasa interna de retorno (TIR) se calcula el VAN para diferentes tasas hasta determinar aquella en la que se hace negativo, teniendo en cuenta la propuesta de Ferruz y Sarto (2000):

VAN0 = al VAN positivo

VAN1 = al VAN negativo

r0 = tasa de interés para el VAN positivo

r1 = tasa de interés para el VAN negativo.

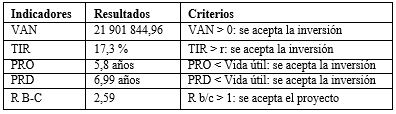

Según el resultado obtenido, el valor de la TIR es de un 20 %; por tanto, se cumple la regla de decisión que plantea que cuando la TIR > r se acepta el proyecto (17,3 > 5 %).

Por otra parte, para calcular el Periodo de Recuperación Ordinario (PRO) también se optó por el método de los autores mencionados:

Atendiendo a este indicador, se debe aceptar el proyecto, ya que la inversión inicial se recupera en 5 años, 9 meses y 18 días.

A partir de los valores obtenidos de los FNE descontados se realizarán los cálculos para conocer el periodo en que se recupera la inversión [Periodo de Recuperación Descontado (PRD)], siguiendo el procedimiento de los mismos autores:

Según este indicador, se debe aceptar el proyecto ya que la inversión inicial se recupera en 6 años y 11 meses.

Por otro lado, la relación beneficio-costo (R B-C) se calcula, según Ferruz y Sarto (2000), como se verá a continuación. Este indicador proporciona un método de seleccionar proyectos de inversión independiente. «Indica que, si la razón entre los beneficios y los costos de un proyecto es mayor que la unidad, su ejecución es conveniente (beneficios y costos actualizados a un cierto momento» (Cotrina, 2006).

Se acepta la inversión ya que, por cada peso invertido, se gana $ 2,59.

Finalmente, al efectuar el análisis de sensibilidad del proyecto se tuvieron en cuenta tres variables, cuya variación puede influir en los resultados del estudio de factibilidad propuesto. Se calculó el VAN para tres escenarios:

Los resultados obtenidos demuestran que, si los ingresos disminuyen en un 20 %, el proyecto sigue siendo rentable, pues el VAN > 0.

Si el costo de operación aumenta en un 20 %, aunque se mantengan los niveles de venta preconcebidos, el proyecto sigue siendo rentable, pues el VAN es positivo.

Si los ingresos y el costo de operación disminuyen y aumentan respectivamente, el proyecto sigue siendo rentable.

3. ANÁLISIS DE LOS RESULTADOS

En la tabla 2 se resumen los resultados obtenidos en las operaciones realizadas.

Tras la evaluación financiera de la inversión y el análisis de los resultados de los indicadores, se propone a la Ronera Santa Cruz que acepte la inversión para la construcción de una planta de biogás.