Serviços customizados

Serviços customizados Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkINTRODUCCIÓN

El acceso al crédito y el aseguramiento de las actividades comerciales internacionales son factores determinantes del funcionamiento de la economía global. Así pues, entre el 80 % y el 90 % de las operaciones comerciales internacionales están respaldadas por créditos, seguros o garantías. Ello permite un mayor nivel de consumo, ya que una economía puede consumir más si existe un adecuado sistema financiero que provea de suficiente crédito. Este influye en la fijación del precio en el mercado, pues favorece el aumento de las inversiones, a través de la modificación de la oferta, la demanda y el precio de los bienes y servicios. Su otorgamiento permite que el capital se utilice de manera más productiva, lo que beneficia la producción y el comercio (Zabala, 2013). Relacionado con el tema, el turismo se ha convertido en uno de los actores fundamentales del comercio internacional y representa una de las principales fuentes de ingresos para muchos países, como es el caso de Cuba.

Estas cuestiones han motivado que el objetivo de la presente investigación consista en la profundización en el análisis de las relaciones crediticias entre la banca comercial y la empresa estatal, con énfasis en el sector del turismo.

1. LA RELACIÓN BANCA - EMPRESA EN EL SECTOR DEL TURISMO

Actualmente, resulta difícil entender el desarrollo de la actividad empresarial al margen del apoyo bancario. En muchos casos las empresas no se encuentran en condiciones de financiar por sí mismas su crecimiento o, simplemente, de hacer frente a las exigencias puntuales de liquidez con los flujos de caja que son capaces de generar. En condiciones normales, teniendo en cuenta la relación riesgo-rendimiento y el costo de las fuentes de financiamiento, tampoco sería conveniente cubrir la totalidad de sus activos a corto y largo plazo, exclusivamente con fondos propios y de sus proveedores (Marco, 2015).

Por ello, se ha consolidado el papel del sector bancario como impulsor del desarrollo empresarial y su importancia se resume a partir de los tres roles fundamentales que presenta Pelejero Romero (2016):

Canaliza el exceso de liquidez de los inversionistas hacia aquellos entes necesitados de financiamiento.

Permite el acceso al sistema de pagos y actúa como un canal de transmisión de política monetaria.

Traslada recursos hacia proyectos que promueven el crecimiento y desarrollo económico.

En la actualidad uno de los sectores que más utiliza el financiamiento bancario para sus operaciones e inversiones es el del turismo. En los últimos años ha sido una de las actividades económicas que más progreso e importancia ha tenido en América Latina, tanto para la generación de valor agregado, como de divisas. Teniendo en cuenta esta particularidad, una serie de instituciones financieras de desarrollo se han propuesto fortalecer la posición y participación en el sector, a través de líneas de financiación y creación de fondos [Comité Técnico de la Asociación Latinoamericana de Instituciones Financieras para el Desarrollo (ALIDE), 2010].

En el caso de Cuba, el sector turístico representa uno de los principales motores de la economía, con una participación de hasta un 4,6 % en el PIB. La influencia que ejerce la explotación de esa industria en el desarrollo económico tiene lugar sobre todo a partir de la integración de otras ramas como la aeronáutica civil, las telecomunicaciones y los servicios. Ello precisa la creación de una compleja infraestructura hotelera y extrahotelera, que satisfaga las necesidades de los clientes y brinde un servicio de calidad de nivel internacional. En tal sentido, se ha recurrido al crédito bancario, tanto para las grandes inversiones como para la operatividad de las instalaciones turísticas y las entidades de aseguramiento (ALIDE, 2010).

2. PRINCIPALES RESULTADOS DEL ESTUDIO

El financiamiento constituye la principal vía mediante la cual las empresas invierten en aquellos activos indispensables para cumplir su misión, por lo que las decisiones relacionadas con el tema afectan directa e indirectamente sus resultados. Para que las entidades se desarrollen, crezcan y produzcan más deben invertir, lo que implica la participación de los créditos bancarios.

Al respecto, se toman como referencia estudios realizados por varios autores (Armela, 2013; Escobedo, 2014; Leyva, 2014) que, en cierto modo, analizan aspectos relacionados con el tema en Cuba desde diferentes perspectivas. En su tesis de maestría, Escobedo (2014) plantea que:

Para cumplir financieramente sus funciones, una empresa debe crecer en valor, ser rentable y líquida, lo cual amerita la armonización de todos aquellos factores que lo posibiliten. Así, para que una empresa sea financieramente rentable, debe comenzar por serlo económicamente, o sea, por tener un alto índice de margen neto sobre utilidades, una alta rotación de sus activos y mantener un adecuado nivel de apalancamiento financiero. (p. 8)

Además, agrega lo siguiente:

El uso de una cantidad considerable de deuda trae ventajas como el relativo costo reducido que esta fuente implica, el ahorro fiscal que generan sus cargos financieros fijos, así como el efecto multiplicador de utilidades que estos últimos provocan; sin embargo, la deuda implica un riesgo enorme a la empresa, que puede ser neutralizado por la seguridad que en este caso las fuentes propias provocan.

Por tanto, contraer deudas será beneficioso siempre y cuando los niveles de rendimiento generados por los activos aumenten tras el endeudamiento. En caso contrario, el riesgo de insolvencia y quiebra se puede convertir en una lamentable realidad.

Existen varias herramientas y técnicas que con frecuencia se emplean para conocer la situación financiera de una empresa, tales como el análisis horizontal, el vertical y el uso de las razones financieras. Estas últimas se dividen en cuatro grandes grupos: liquidez, actividad, endeudamiento y rentabilidad. Su relación con el endeudamiento se manifiesta en el hecho de que la mayoría de las fórmulas utilizadas para obtenerlas posee el componente «financiamiento».

Las razones de rentabilidad dependen fundamentalmente del nivel de ventas de la empresa, pero la forma en que ella se financia también afecta su resultado. En tal sentido, un uso elevado de deudas debido al nivel de gastos financieros que incorpora compromete el nivel de utilidades imponibles y, por supuesto, la utilidad después de impuestos. La razón de rentabilidad más afectada y, a su vez, la más importante para el dueño y, por consiguiente, para los administradores financieros, teniendo en cuenta que su objetivo es el incremento del valor de la empresa para el propietario, es la rentabilidad financiera (Escobedo, 2014).

Esta ratio se ve doblemente afectada por el financiamiento pues, en caso de un aumento del propio, su valor disminuiría. Por el contrario, un incremento del financiamiento ajeno proporcionaría un efecto de palanca debido, esencialmente, al ahorro fiscal que provocarían los intereses generados por la deuda, lo que estimularía su empleo, aunque de forma racional, para que el monto de los gastos financieros por este concepto no aumente y afecte el resultado de la utilidad neta (Escobedo, 2014).

En cuanto a la rentabilidad económica, esta razón resulta de gran importancia en la lógica de la estructura financiera, pues para lograr un rendimiento favorable, que permita aprovechar las bondades de la deuda, se debe garantizar uno económico superior al costo de las fuentes utilizadas, es decir, al costo promedio ponderado de financiamiento, ya que esta es la tasa mínima de rendimiento que el dueño espera obtener sobre los recursos invertidos (Escobedo, 2014).

2.1. Correlación entre el financiamiento bancario y la rentabilidad empresarial

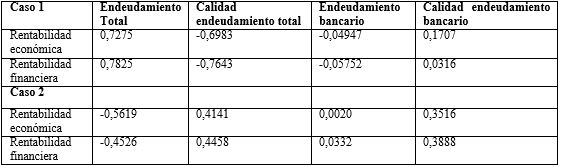

Un análisis más detallado del impacto que ejerce el financiamiento sobre el resultado financiero que obtiene la empresa, esta vez, con el uso de la herramienta estadística, es el de las correlaciones entre las variables. Para su realización se empleó la información contable-financiera de dos entidades pertenecientes al sector del turismo, correspondiente al periodo 2010-2017. Se analizó la correlación entre el endeudamiento bancario y la rentabilidad económica y financiera.

Se recurrió al paquete estadístico Stata 11.0, utilizando como nivel de significación un margen de error del 5 %. En algunos casos se empleó la técnica de compresión de escala logarítmica para una observación más efectiva del comportamiento del modelo. La lectura de la correlación se puede realizar a partir de la variación del endeudamiento en un peso o porciento, para analizar su influencia en la variación positiva o negativa, según sea el signo, en un peso o punto porcentual del indicador en cuestión. Además, es importante determinar cuán alta es esta correlación pues, mientras más cercano a uno (1) sea el resultado, mayor influencia ejercerá un indicador en el otro. Los resultados obtenidos se presentan en la tabla 1.

En el primer caso los coeficientes de correlación demuestran que:

El indicador «endeudamiento total» influye directamente en la rentabilidad de la empresa, es decir, sus niveles contribuyen a su subsistencia en el mercado.

El indicador «calidad del endeudamiento total» presenta una relación inversamente proporcional con la rentabilidad. El aumento del pasivo corriente total produciría una disminución de la rentabilidad, lo que minimizaría las oportunidades de desarrollo de la actividad empresarial a largo plazo.

Los indicadores «endeudamiento bancario» y «calidad del endeudamiento» ejercen una débil influencia sobre los indicadores de rentabilidad, pues los coeficientes se encuentran muy cercanos al valor 0.

En el segundo caso los coeficientes de correlación demuestran que:

El indicador «endeudamiento total» impacta negativamente en los resultados de la entidad estudiada, siendo el único que refleja tal situación. Ello puede significar que los niveles de endeudamiento mantenidos están deteriorando los valores de rentabilidad.

El resto de los indicadores de endeudamiento reflejan coeficientes positivos que, aunque tienen valores cercanos a 0, lo que implica que su relación con los indicadores de rentabilidad es débil, pueden contribuir a su incremento.

Es posible concluir que las empresas no gestionan adecuadamente la deuda, porque no están en condiciones de sostener el nivel de endeudamiento con el rendimiento que generan. Lejos de contribuir a un mejor desempeño, la deuda contraída está afectando su rentabilidad económica y financiera.

2.2. Estudio prospectivo de la relación banca - empresa estatal

El estudio prospectivo posee herramientas metodológicas que facilitan la construcción de escenarios futuros partiendo de la conducta presente. Su objetivo consiste en reducir la incertidumbre sobre los posibles comportamientos de las variables y actores e incidir en ellos (Godet, 1993). Dichos instrumentos son:

Análisis Estructural MICMAC (Matriz de Impactos Cruzados. Multiplicación Aplicada a una Clasificación) para identificar las variables motrices y las variables esenciales (o de enlace) de la evolución del sistema «relación banca - empresa estatal».

Método MACTOR (análisis de las estrategias de los actores) para valorar las relaciones de fuerza entre los actores del sistema y estudiar sus divergencias con respecto a los objetivos asociados.

Método MORPHOL para determinar los escenarios posibles de mayor probabilidad de ocurrencia de las variables.

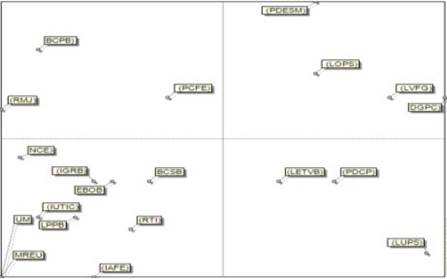

El análisis en el MICMAC se basó en variables determinadas en investigaciones anteriores, por lo que los resultados fueron muy semejantes en ambas empresas. A partir del mapa de la Matriz de influencia - dependencia directa se determinaron las variables motrices y las variables de enlace (Figura 1).

Las variables motrices se encuentran en la zona superior izquierda del plano de influencia y dependencia y, según su evolución a lo largo del periodo estudiado, se convierten en frenos o motores del sistema. El objetivo es que sean propulsoras y determinen las conductas adecuadas de la relación banca - empresa estatal. Son las siguientes:

Poca cultura financiera de los empresarios (PCFE) que influye considerablemente sobre el adecuado uso de la deuda bancaria.

Baja capacitación del personal bancario (BCPB) que interviene en la calidad de la prestación bancaria y en el trato hacia los clientes.

Rigidez del marco jurídico (RMJ) que influye sustancialmente en todas las variables del sistema.

Las variables de enlace o clave se encuentran en la zona superior derecha del plano de influencia y dependencia. Son muy motrices y muy dependientes, de manera que perturban el funcionamiento normal del sistema, por lo que deben presentarse como retos que propicien el cambio a un nivel más óptimo. Estas son:

Poco desarrollo del estudio y segmentación de mercado (PDESM): depende de decisiones institucionales y tiene gran repercusión en el diseño y la variedad de productos y servicios bancarios y en el correspondiente estudio de riesgo.

Débil gestión personalizada hacia el cliente (DGPC): influye directamente en la escasa utilización de los instrumentos financieros por parte de las empresas y en el resto de las variables relacionadas con la banca.

Limitada oferta de productos y servicios (LOPS): se relaciona con los escasos estudios de mercados y decisiones institucionales e influye en el poco uso de productos y servicios bancarios y en la insatisfacción de los empresarios.

Limitada variedad y flexibilidad de garantías (LVFG): se relaciona con las restringidas regulaciones bancarias y las insuficiencias que se presentan en la gestión del riesgo e influye, igualmente, en el poco uso de productos y servicios bancarios y en la insatisfacción de los empresarios.

El resto de las variables se identificaron como autónomas y dependientes. Se consideran poco influyentes en la evolución del sistema y son solo descriptivas.

Ahora bien, tras la identificación de las variables de enlace, fue posible aplicar el método MACTOR para conocer las relaciones entre los actores. Los seleccionados fueron:

Banco Central de Cuba (BCC)

Ministerio de Economía y Planificación (MEP)

Bancos comerciales (BC)

Ministerio de Finanzas y Precios (MFP)

Ministerio del Turismo (MINTUR)

OSDE SERVITUR S.A.

Casa financiera del turismo (FINTUR)

Directivos de la empresa SERVISA S.A (DSE)

Proveedores (PV)

Personal bancario (PB)

Entidades turísticas (ET)

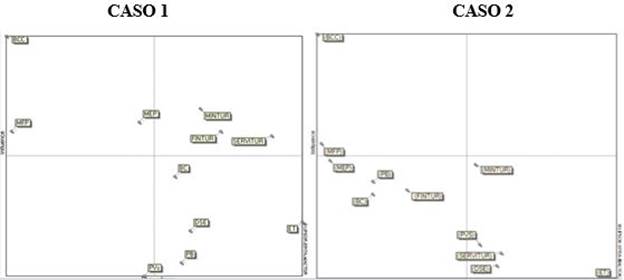

A partir de las entrevistas realizadas a directivos y especialistas y del estudio de los manuales de procedimientos de las empresas objeto de estudio, se recopiló la información sobre los objetivos, proyectos, misiones y características de cada actor. Posteriormente, se cruzaron opiniones y se procesaron los objetivos más críticos de cada uno en dos matrices, una de influencia - dependencia entre actores y otra entre objetivos. En el Mapa de influencia - dependencia entre actores se determinaron los dominantes, los de enlace, los autónomos y los dependientes (Figura 2).

Los actores dominantes o motrices son el BCC, el MEP y el MFP. Ejercen una gran influencia en el sistema, pues tienen la alta responsabilidad de dirigir, regular y supervisar al resto de los actores y no establecen dependencia. Por su parte, los actores de enlace son el MINTUR, la OSDE SERVITUR S.A. y FINTUR S.A. Son altamente motrices y dependientes. Aparecen como agentes enlace o reguladores cuya función es adoptar y hacer cumplir las políticas de los actores dependientes del sector del turismo dictadas por los actores dominantes. Por otro lado, los dependientes son los directivos de empresas y las entidades turísticas, así como el personal bancario y los bancos comerciales que se rigen por el BCC. Finalmente, los actores autónomos son los proveedores, considerados como poco dependientes y poco influyentes en el sistema de relación banca - empresa estatal.

La aplicación del método MACTOR en el caso 2 también determinó como actores influyentes al BCC, seguido por el MFP y el MEP. Los dependientes son el MINTUR, SERVITUR S.A., las entidades turísticas, los directivos del sector empresarial y los proveedores, que se subordinan, en gran medida, a los dominantes, por lo que su movimiento depende del comportamiento de ellos. Por último, como autónomos se identificaron los bancos comerciales, el personal bancario y FINTUR S.A.

Lo más representativo de los resultados alcanzados es que ambos métodos coinciden en que estos últimos actores no ejercen una influencia real. Ello se debe a que los actores dominantes y, en especial, el BCC, mantienen un alto grado de centralización y un estricto control sobre todo lo relacionado con la gestión comercial de las instituciones financieras y bancarias, de manera que limitan sus acciones, así como su capacidad de decisión, el poder de negociación en las operaciones que realizan y la relación con sus clientes. Así, lejos de tener un papel dominante, actúan de forma pasiva.

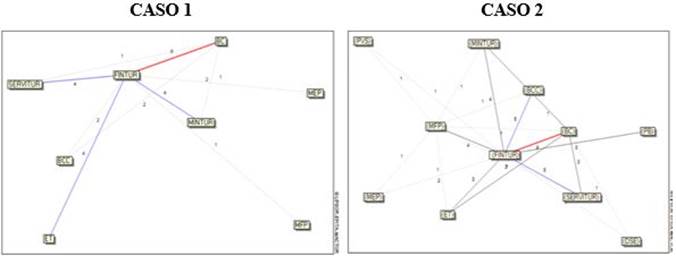

La aplicación del MACTOR también permitió determinar las principales divergencias entre los actores (Figura 3).

Como se observa, la principal discrepancia se obtiene entre los bancos comerciales y FINTUR S.A., lo que responde al hecho de que la Casa financiera del turismo ofrece a las entidades del sector los mismos productos y servicios que les son ofertados por la red de bancos comerciales, por lo que se pueden considerar como competidores que rivalizan en un mismo mercado.

Por otro lado, se procedió al análisis de los posibles escenarios del sistema. Las variables escogidas para introducir a la aplicación son las siete mencionadas en el análisis estructural del MICMAC, porque son las consideradas determinantes. Se les asignaron hipótesis de mejoramiento y posible deterioro en la evolución del sistema y se les otorgaron porcientos de ocurrencia.

En el procesamiento del MORPHOL para ambas empresas, el escenario de mayor probabilidad asociada coincide en la ampliación de la oferta de productos y servicios bancarios. Asimismo, se incrementarán y perfeccionarán gradualmente los estudios y la segmentación de mercado, aumentará la cultura financiera, se mantendrá la escasa variedad de garantías, mejorará la gestión con el cliente y se flexibilizará parte del marco jurídico. Este escenario se considera favorable para el funcionamiento del sistema.

CONCLUSIONES

Evidentemente, el sistema financiero influye en la estabilidad de la economía. Las entidades analizadas no realizan un adecuado análisis de su estructura financiera, que les permita asumir niveles de deuda que beneficien sus resultados económico-financieros.

Los principales factores que desestabilizan y limitan las relaciones crediticias entre la banca comercial y el sector del turismo en Cuba son la insuficiente oferta y utilización de productos y servicios bancarios y las debilidades en la gestión bancaria y empresarial. Por otra parte, los actores más influyentes en dicho sistema de relaciones son el BCC, el MFP y el MEP y la mayor divergencia se manifiesta entre FINTUR S.A. y los bancos comerciales. Finalmente, la proyección de escenarios futuros muestra la posibilidad real de que las relaciones comerciales banca - empresa estatal experimenten una mejoría.