Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La diabetes mellitus constituye una de las enfermedades que más afectan a la población mundial [Organización Mundial de la Salud (OMS), 2015]. La OMS la cataloga entre las 10 principales causas de mortalidad y morbilidad.1 La cifra de muertes, inferior a un millón en el año 2000, alcanzó los 1,6 millones de personas en el 2015 (OMS, 2015). Cuba no está exenta de los efectos de esta dolencia. En el 2015 fue la octava causa de defunción en la isla, según datos estadísticos del Ministerio de Salud Pública (MINSAP) y la Oficina Nacional de Estadísticas e Información (ONEI), pues ocasionó el fallecimiento de 2 254 personas.

Además de afectar la vida de quienes la padecen por las limitaciones que provoca, es una de las enfermedades que más costosas resultan debido a la mortalidad temprana, la invalidez laboral y los costos generados por sus complicaciones y su tratamiento [Instituto Nacional de Endrocrinología (INEN), 2015]. Por ello, diversas instituciones en el mundo se dedican, fundamentalmente, a su prevención.

Para enfrentar esta afección, Cuba cuenta con numerosas organizaciones en los distintos niveles del Sistema Nacional de Salud, cuya actividad es regida por el INEN. Este centro pertenece al nivel terciario y es de referencia nacional en cuanto a las acciones de prevención, la atención médica y la educación de la población en lo relacionado con las enfermedades endocrinas, así como para la formación médica de la especialidad (MINSAP, 2013, 2015). En 1972 se creó el Centro de Atención al Diabético (CAD), primero de su tipo en América Latina, cuya función principal es la educación diabetológica2 y que, desde 1986, ha sido etiquetado como «centro de la OMS / Organización Panamericana de la Salud (OPS) para la atención integrada y los servicios al paciente diabético» (INEN, 2015, p. 1).

Las funciones principales del CAD se encaminan hacia la investigación, la docencia, la educación y la atención médica especializada (INEN, 2015). Las labores investigativas están orientadas hacia la identificación de problemas y al desarrollo de diferentes métodos para resolverlos, que permitan mejorar la calidad de vida y la satisfacción del paciente por los servicios recibidos, que deben incluir un excelente cuidado y acciones integrales (INEN, 2015).

Una de las principales necesidades del INEN y del CAD consiste en conocer el costo de los servicios que brindan, lo que ayudará al control de todo tipo de recursos, a la toma de decisiones y al proceso de planificación y otorgamiento del presupuesto a la entidad. Además, servirá de referencia para la posible comercialización de esos servicios como parte del turismo de salud. Cabe señalar que ninguno de los dos centros cuenta con los procedimientos necesarios para asociar los gastos al servicio de hospital de día (HD) del CAD, lo que limita el alcance de sus objetivos.

1. METODOLOGÍA

Para el desarrollo del trabajo se utilizó el método estudio de caso, lo que permitió aplicar el conocimiento adquirido en investigaciones precedentes. La hipótesis se pudo comprobar en la práctica a través de evidencias empíricas y fue la siguiente: Si se diseña un procedimiento para determinar el costo estimado del servicio de hospital de día del Centro de Atención al Diabético (CAD), perteneciente al Instituto Nacional de Endocrinología (INEN), se logrará dar respuesta a sus necesidades de información.

Para probarla, se tuvo en cuenta que el método propuesto ofrecerá una herramienta que favorecerá el perfeccionamiento del mecanismo aplicado por la entidad para la determinación del costo y el registro de los gastos del servicio en cuestión. Es preciso recordar que el Centro funciona como departamento del INEN y no posee un organigrama propio que le permita analizar los procesos que allí se desarrollan. Por otro lado, según el método que se propone, los costos se analizan utilizando moneda total, debido a que en el Instituto no se registran de otra manera. Se atendieron solo los costos derivados del servicio de HD, o sea, se excluyeron las actividades relacionadas con las consultas externas.

La investigación es consecuente con los principios para el establecimiento de un sistema de costos en el sistema de salud cubano, regidos por el Manual de Instrucción y Procedimientos de Costos de Salud (MINSAP, 2015), documento que, entre otras cuestiones, plantea que «el paciente recibe lo que necesita para restituir su salud con el aprovechamiento máximo de los recursos. Además, el análisis de los costos se enfoca en su ejecutor, el médico, no contra él» (p. 4). Cada paciente posee características diferentes y, por tanto, el consumo de recursos es complejo y muy específico en el sector de la salud.

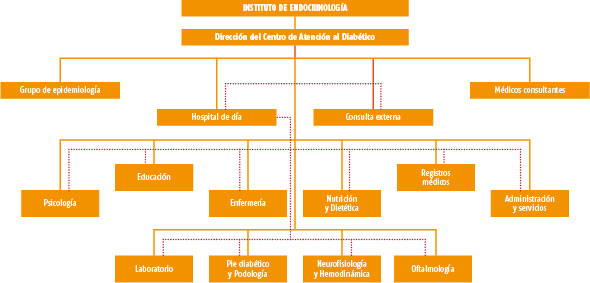

El periodo seleccionado para la realización del estudio fue diciembre de 2017, con el objetivo de recopilar información actual. Este fue un mes representativo, pues el nivel de actividad habitual se comportó de manera estable (25 pacientes semanales). Por otra parte, para un adecuado diseño del procedimiento fue imprescindible la confección del organigrama del Centro, propuesta que acompaña la investigación y que se presenta en la figura 1.

Figura 1 Propuesta de organigrama del Centro de Atención al Diabético del Instituto de Endocrinología.

Las líneas continuas indican los niveles de subordinación de las distintas áreas, que se caracterizan por que responden a la dirección. Las discontinuas revelan la relación del servicio estudiado con el resto de las áreas del Centro, de las que se sirve para el logro de la atención integral al paciente diabético. Es preciso destacar que el servicio se relaciona con la consulta externa, pues los médicos que lo ofrecen mantienen sus consultas de manera independiente.

Finalmente, se presenta el procedimiento con sus cinco pasos fundamentales, que tributan al logro de un adecuado cálculo de los costos ya que responden a tareas que mejoran su ejecución. Los pasos son:

Asociar los gastos estimados derivados del servicio a cada centro de costos. Se deben desarrollar las siguientes tareas:

Definición de cada centro de costos a partir de las actividades que se realizan en el servicio y del organigrama propuesto.

Asignación de los códigos correspondientes a los centros de costos finales, auxiliares o de servicios.

Definición de los gastos en los que incurre cada centro de costos.

Clasificar los gastos asociados por áreas, teniendo en cuenta su relación con el objeto de costos.

Calcular el costo estimado del servicio para cada centro de costos.

Determinar el costo total estimado del servicio.

Determinar el costo estimado por paciente.

En el primer paso se estiman los gastos mensuales del ingreso de día a partir de entrevistas realizadas a especialistas vinculados con el servicio. Para explicar por qué tal tarea se realiza de ese modo cabe destacar que, para Polimeni (1997) «la contabilidad por niveles de responsabilidad es un sistema diseñado para acumular y reportar costos a través de niveles individuales de responsabilidad donde a cada área se le carga tan solo los costos por los cuales es responsable y sobre los cuales tiene control» (p. 732). Por tanto, un sistema de costo de este tipo facilita la gestión de la dirección de la entidad mediante la localización exacta de los recursos de sus responsables, así como la valoración de la calidad de la gestión de cada dirigente. Además, permite viabilizar la discusión del plan material, el presupuesto y el resultado de su ejecución por el colectivo de trabajadores en cada área.

Por otro lado, las tareas correspondientes a este paso se desarrollan de la siguiente manera:

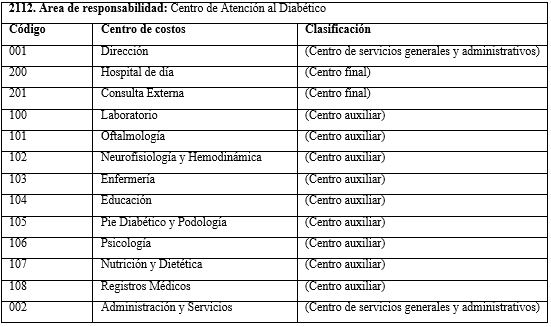

Según la estructura de dirección del Instituto y la bibliografía de costo consultada (MINSAP, 2015), el Centro se comporta como un área de responsabilidad del INEN. Se propone la definición de cada área por la que transita el paciente como un centro de costos.

Para la propuesta de los códigos y la clasificación de los centros de costo se tuvo en cuenta la actividad fundamental del centro y el organigrama propuesto. La clasificación es establecida por el Manual de Instrucción y Procedimientos de Costos en Salud del MINSAP (2015).

A partir de los encuentros y entrevistas con los especialistas que atienden a los pacientes se estiman los gastos mensuales para cada centro de costos. En el caso de los gastos de electricidad, agua y teléfono fue necesario realizar un censo, con el objetivo de conocer la cantidad de consumidores o vías de acceso a estos servicios por cada centro de costos definido.

Ahora bien, el resto de los pasos se desarrolla del siguiente modo:

En el segundo se define, como objeto del costo, el servicio de HD, y los gastos se clasifican en directos e indirectos teniendo en cuenta su relación con él. Solamente se incluyeron entre los directos los gastos de salarios, pues se consideró el servicio como objeto del costo y la clasificación de centros finales y auxiliares que tienen que ver con él.

El tercero favorece la determinación de los gastos del servicio en cada centro de costos. Ello es posible a partir de los valores que se registran en el sistema contable Versat Sarasola, las nóminas aprobadas en el Instituto y las facturas.

En el cuarto se suman los gastos directos e indirectos de cada centro de costos para establecer el costo de las áreas del servicio. Con los resultados del tercer paso, se calculan los gastos totales de cada centro de costos asociado al servicio.

En el quinto, el costo estimado se obtiene al dividir el costo total del servicio entre la cantidad de pacientes atendidos (25 semanales, 100 al mes).

2. RESULTADOS

Para asociar los gastos a cada área se utilizaron el protocolo de centro diurno y las declaraciones de los especialistas que ofrecieron información acerca de los recursos que consumen los pacientes ingresados. Tal como se refirió anteriormente, el CAD se subordina al INEN y cuenta con diversos centros de costos (Tabla 1). Es preciso señalar que, para la propuesta de los códigos y la clasificación de cada uno, se tuvo en cuenta su actividad fundamental y el organigrama propuesto.

Por otro lado, la tabla 2 responde a la determinación del costo total del servicio estudiado a partir de la suma de los costos estimados de cada centro de costos.

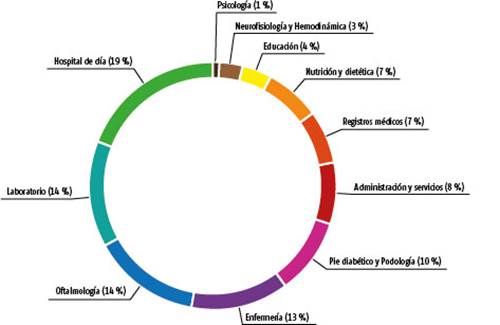

En la figura 2 se presenta la distribución de los costos estimados del servicio por centro de costos.

Como se puede observar, el servicio de hospital de día es el centro de costos que mayor influencia ejerce sobre los costos, particularidad que se debe al predominio de los gastos de personal. Finalmente, en la tabla 3 se presenta el cálculo del costo estimado por paciente atendido.

Si se relacionan los gastos del INEN correspondientes al 2017 y los costos estimados calculados en el servicio de hospital de día para 12 meses, se puede considerar la incidencia de los primeros en el segundo. Este resultado se presenta en la tabla 4 y es considerado razonable según criterios de los especialistas, pues los tratamientos más costosos para el Instituto son los vinculados con hormonas y reactivos que no se utilizan en el Centro.

A pesar de no hallarse entre los más costosos del INEN, el servicio de hospital de día influye significativamente en la sociedad, debido a la importancia de una enfermedad como la diabetes y a los beneficios que puede obtener el paciente y el sistema nacional de salud si cuenta con una población educada en el tema.

CONCLUSIONES

La investigación desarrollada permite arribar a las siguientes conclusiones:

No se hallaron evidencias de la realización de estudios sobre costos en el INEN, lo que impide el conocimiento de los costos del servicio de hospital de día en el CAD.

Según las características del servicio analizado y los requerimientos del MINSAP, sería factible para el Instituto la implantación de un procedimiento para el cálculo de los costos a través de un sistema de costos por áreas de responsabilidad, tal como se propone en el estudio.