Custom services

Custom services

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

La información juega un importante papel en la toma de decisiones en los mercados de valores, pues ayuda a pronosticar con mayor certidumbre los resultados que se obtendrán de una inversión en el futuro. Por tanto, quienes cuentan con un mayor y mejor acceso a ella poseen una ventaja frente a los demás participantes del mercado. Según Brealey y Myers (2003), los mercados son más eficientes cuando todos tienen acceso a la misma información y al mismo tiempo, lo que reduce su asimetría, pero, en realidad, sus participantes poseen diferentes niveles de información, lo que conlleva la aparición de la información privilegiada.

En Chile:

se entiende por información privilegiada cualquier información referida a uno o varios emisores de valores, a sus negocios o a uno o varios valores por ellos emitidos, no divulgada al mercado y cuyo conocimiento, por su naturaleza, sea capaz de influir en la cotización de los valores emitidos. [También se considera como la información] que se posee sobre decisiones de adquisición, enajenación y aceptación o rechazo de ofertas específicas de un inversionista institucional en el mercado de valores. [Comisión para el Mercado Financiero (CMF), 2014, p. 67]

Su uso afecta negativamente la eficiencia, competitividad y transparencia de un mercado bursátil, ya que es una actividad que se presume injusta y que supone un incumplimiento del deber fiduciario por parte de los empleados.

Por otra parte, desde comienzos del siglo se ha desarrollado, a nivel mundial, un gran número de fusiones y adquisiciones (F&A) por parte de las firmas, lo que les ha concedido el alcance de logros en materia de dimensión, participación en el mercado y competitividad para responder más rápido a las necesidades del mercado. Los siguientes datos demuestran la importancia de las F&A para el mercado de valores: en el primer semestre de 2018, a nivel global se realizaron F&A por USD 1,94 trillones, la cifra más alta desde la crisis subprime; a Estados Unidos le correspondió el 45,23 % y a Brasil y Chile el 80,9 % de las realizadas en Latinoamérica (Brion, 2018).

Podríamos preguntarnos entonces ¿cómo se relaciona la información privilegiada con las F&A? Según un estudio de Keown y Pinkerton (1981), los anuncios de fusiones inminentes son «secretos mal guardados» y abundan las operaciones bursátiles con esta información no pública. Atendiendo a estas particularidades, se propuso la siguiente pregunta de investigación: ¿hubo retornos accionarios anormales positivos en el mercado bursátil de Chile entre 2010 y 2014 que conllevaron beneficios extraordinarios para los insiders en el(los) día(s) previo(s) al anuncio de una fusión o adquisición de empresas? Para responderla, se analizó el comportamiento de los retornos accionarios de 30 firmas que realizaron 61 anuncios de fusiones y adquisiciones en el periodo establecido.

1. MARCO TEÓRICO

1.1. Uso de información privilegiada

En relación con el uso de información privilegiada o insider trading:

se entiende, en sentido estricto, como la operación en el mercado de valores (trading/dealing) que hace aquel que posee información privilegiada en razón de una calidad personal especial (insider). En sentido amplio, el trading/dealing cubre no solo la operación en el mercado de valores realizada en posesión o uso de información privilegiada, sino también la revelación de la información privilegiada y la recomendación de operar. A partir del año 2014, en el derecho común europeo también quedan cubiertas por el concepto la operación realizada por el destinatario de la recomendación, la revelación de la recomendación y la cancelación o modificación de órdenes de operar. Asimismo, en sentido amplio el insider abarca no solo al que tiene una calidad personal especial, sino también a todo poseedor de información privilegiada. (Bascuñán, 2017, p. 934)

Con respecto a los efectos del uso de información privilegiada sobre los mercados, Chakravarty y McConnell (1999) señalan que perjudica a los inversionistas externos, quienes terminan saliendo del mercado y llevándose su capital. Por otro lado, un argumento a favor es que conduce a precios más informativos. Bascuñán (2017) afirma que se distinguen dos enfoques acerca del insider trading: el macro-enfoque del derecho europeo, que lo considera un atentado a la integridad y eficiencia del mercado de valores; y el micro-enfoque de la jurisprudencia estadounidense, que lo concibe como un golpe contra un interés individual correspondiente a una expectativa fiduciaria.

1.2. Fusiones y adquisiciones

Una fusión consiste en la absorción de una empresa por parte de otra, incentivada, entre otras razones, por las economías de escala, la diversificación, el aumento de la eficiencia y el capital, las sinergias (operativas, financieras), el reconocimiento, el poder de mercado y los beneficios fiscales (Berger y Ofek, 1995). En este tipo de operación existen, como mínimo, dos firmas, la que absorbe y la absorbida (Velázquez, 2009).

Por su parte, una adquisición ocurre cuando una firma, la adquirente, compra otra, la empresa objetivo. Las motivaciones podrían ser, además de las mencionadas para una fusión, la expansión o el crecimiento económico en el mercado local o internacional (Velázquez, 2009). Así, muchas empresas usan la operación como una forma de crecimiento artificial, con el objetivo de posicionarse, diversificarse o aumentar su tamaño.

En los últimos tiempos las F&A se han convertido en una alternativa para que las firmas puedan afrontar los retos de un mercado global diversificado, mantener una ventaja competitiva, establecerse como entidades más sólidas y alcanzar un crecimiento constante (Saavedra, Luna y Saavedra, 2012). Dentro de los procesos de F&A o de otra decisión estratégica, es relevante la información con que se cuenta, por lo que es importante definir estándares para el uso de información privilegiada y abordar el problema del insider trading.

En relación con la evidencia empírica sobre el uso de información privilegiada en F&A, Keown y Pinkerton (1981) proporcionaron datos sobre EE.UU. acerca del retorno excesivo ganado por los inversores en empresas adquiridas previo al primer anuncio público de fusión. Su estudio mostró que la filtración de información privilegiada era un problema generalizado que ocurría a un nivel significativo hasta 12 días antes del primer anuncio público de una fusión.

En otra investigación, Balasubramnian, Fuller y Steigner (2016) examinaron el efecto de los cambios regulatorios de la U.S. Securities and Exchange Commission (SEC) en 2000 sobre la filtración de información privada antes de los anuncios de fusiones, y encontraron que el volumen de transacciones anormales, debido a diferencias en la calidad de la información, se había reducido después de la regulación. Además, hallaron un mayor retorno de los anuncios posteriores, lo que demostró que constituyeron una gran sorpresa para el mercado. Ello respondió a la disminución de la filtración de información privada después de las modificaciones referidas.

En el caso de Chile, Améstica Rivas, Campos y Cornejo Saavedra (2017) analizaron una muestra de anuncios de F&A realizados por diversas firmas. En las adquisiciones, los autores hallaron evidencia de un retorno anormal positivo y significativo el día previo al anuncio y un retorno anormal promedio acumulado positivo y significativo en los seis días, lo que revelaría un problema de insider. En las fusiones, los resultados no fueron concluyentes.

1.3. Hipótesis

Sobre la base de todo lo anterior, se pronosticó que, si existió el uso de información privilegiada relacionada con los anuncios de F&A en el mercado bursátil de Chile, entonces debieron observarse retornos anormalmente positivos en el(los) día(s) previo(s) a ellos. En consecuencia, se probó la siguiente hipótesis nula (H0): No existieron retornos anormales positivos y significativos en el(los) día(s) previo(s) a los anuncios de F&A.

2. METODOLOGÍA

El uso de información privilegiada se puede analizar mediante un estudio de eventos. Su utilidad proviene del hecho de que, dada la racionalidad del mercado, los efectos de un evento, como el anuncio de una F&A, se reflejarán inmediatamente en los precios de los títulos (MacKinlay, 1997). Según el autor, se puede construir una medida del efecto económico del evento utilizando los precios observados durante un periodo relativamente breve, correspondiente al tiempo que transcurre para buscar una reacción del precio promedio a la noticias recibidas por los inversionistas (García, 2009).

Para calcular el retorno anormal o residuo (Brown y Warner, 1980) se identificó el día del evento (día t = 0) y se definió un periodo de 81 días, 40 días antes del evento, más el día del evento, más 40 días después (Weston, Siu y Johnson, 2000). El evento correspondió al anuncio de una F&A mediante el envío de un comunicado, un «hecho esencial», por parte de la firma a la CMF, organismo regulador que hizo pública la información. En relación con el periodo del evento, [-40;+40] días, se supuso que contiene suficiente información para analizar el efecto del anuncio sobre los retornos de las acciones.

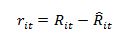

El retorno anormal para una acción i el día t (rit) se calculó como la diferencia entre el retorno observado (Rit) y el retorno esperado para la acción en ausencia del evento (R̂it), según la fórmula:

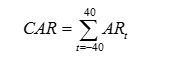

Luego, se midió el efecto promedio de los anuncios de F&A, mediante el cálculo del retorno anormal promedio o ARt (Average Residual) en el periodo del evento. También se calculó el efecto acumulado, por medio del retorno anormal promedio acumulado o CARt (Cumulative Average Residual). Este último se usó para medir el efecto promedio acumulado del anuncio de F&A durante el periodo del evento y se calculó a partir del día t = -40, de acuerdo con la fórmula:

Para calcular el retorno esperado de la acción (R̂it) se utilizaron tres métodos: retorno ajustado medio, modelo de mercado y retorno ajustado de mercado.

2.1. Retorno ajustado medio

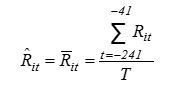

A través de este método, se estimó R̂it a partir del retorno promedio diario de la acción (R̄it) en un periodo sin evento, que estuvo constituido por los 200 días previos al evento. El retorno promedio diario se estimó con la fórmula:

Rit fue el retorno observado diario de la acción i el día t de un periodo sin evento de T = 200 días, desde t = -241 días hasta t = -41 días antes del evento (Weston, Siu y Johnson, 2000).

2.2. Modelo de mercado

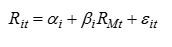

Se estimó una regresión lineal entre los retornos observados de una acción i (Rit) y los de un índice bursátil representativo del mercado (RMt) en un periodo sin evento, según la fórmula:

RMt correspondió al retorno del Índice General de Precios de Acciones (IGPA) de la Bolsa de Comercio de Santiago de Chile el día t de un periodo sin evento. Mediante la fórmula aplicada al periodo sin evento se estimaron los valores de los coeficientes α i y β i (α̂ i y β̂ i , respectivamente). α̂ i y β̂ i fueron usados en la siguiente fórmula para estimar el retorno esperado de la acción i en cada día t del periodo del evento (R̂it), a partir del retorno observado del mercado en cada día t de ese periodo (RMt).

2.3. Retorno ajustado de mercado

Este método es similar al anterior, pero supone que el retorno estimado para la acción i es igual al retorno del mercado en cada día t del periodo del evento, supone que α̂ i = 0 y β̂ i =1, tal como lo indica la fórmula:

2.4. Análisis de significancia estadística

Para medir la significancia estadística de los ARt y CARt se usó la prueba t-Student. Para cada ARt, con T-1 grados de libertad, se calculó a través de la siguiente fórmula, donde Ŝ (AR) es la desviación estándar de los retornos anormales promedio del periodo sin evento.

En el valor de la prueba t-Student del CAR, Ŝ (CAR) es la desviación estándar de los retornos anormales promedio acumulados, calculada sobre el periodo sin evento. Se supuso que los retornos de las acciones se distribuyeron idéntica e independientemente:

2.5. Definición de la muestra

Se elaboró una base de datos a partir de los anuncios de F&A comunicados a través de «hechos esenciales» que realizaron las firmas registradas en la CMF entre los años 2010 y 2014. Durante ese periodo las empresas emitieron un total de 11 938 de distinta índole. Se identificaron los que, en su descripción, fueron relacionados con procesos de F&A: activos o paquetes accionarios, adquisición o enajenación; cambios en la propiedad y/o toma de control y división, fusión o constitución de sociedades. De estos, 741, que correspondieron a 198 firmas estuvieron relacionados con F&A.

Para constituir la muestra de estudio se establecieron dos condiciones:

El hecho esencial debió conducir a la toma de control de una empresa, es decir, el anuncio debió mencionar la toma de control operativa, reflejada en un porcentaje de participación accionaria superior al 50 %.

Las firmas que lograron el control operativo posterior al anuncio debieron registrar una presencia bursátil mínima de un 80 % durante el periodo de análisis, los 200 días del periodo sin evento y los 81 del periodo del evento, para garantizar un mínimo de liquidez. Así, la muestra final quedó constituida por 30 empresas que presentaron 61 anuncios (eventos) de F&A.

Finalmente, las firmas fueron clasificadas en los siguientes sectores industriales: primario (0 anuncios), secundario (13 anuncios) y terciario (48 anuncios).

3. RESULTADOS

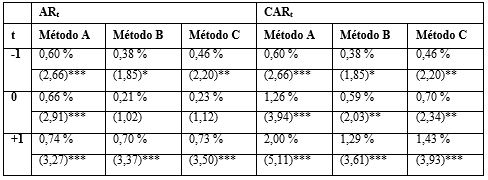

Según los resultados de los tres métodos, retorno ajustado medio (A), modelo de mercado (B) y retorno ajustado de mercado (C), en el sector secundario se observó un retorno anormal promedio (AR) positivo y estadísticamente significativo el día del anuncio de una F&A (t = 0), entre 0,93 % y 1,32 %. El día previo al anuncio de F&A (t = -1) el AR fue positivo, pero no significativo, por lo que no se rechazó H0. Estos resultados se muestran en la Tabla 1.

Tabla 1 Resultados del análisis de una muestra de 13 anuncios de F&A en el sector secundario, para una ventana de [-1;+1] días

El retorno anormal promedio acumulado (CAR) fue positivo y estadísticamente significativo el día del anuncio y el posterior. Así, el efecto promedio acumulado del anuncio de una F&A sobre la muestra de firmas del sector secundario, entre los días t = -1 y t = +1, fue un retorno anormal positivo y significativo entre 1,63 % y 2,20 %.

La Tabla 2 presenta el retorno anormal promedio para el sector terciario. Los resultados mostraron un AR positivo el día del anuncio de una F&A; no obstante, resultó estadísticamente significativo solo en uno de los tres métodos. Los resultados también señalaron que hubo un AR positivo el día posterior, que se estimó entre 0,70 % y 0,74 %, y fue significativo en los tres métodos. Según estos resultados, el efecto sobre los retornos accionarios fue más significativo el día siguiente al anuncio de una F&A. Todo ello puede responder a que los anuncios se realizaron tarde, cerca o después del cierre del mercado bursátil y, como consecuencia, el efecto sobre los retornos se produjo el día siguiente, o a que el mercado reaccionó a ellos con retraso, cuestión relacionada con su nivel de eficiencia.

Tabla 2 Resultados del análisis de una muestra de 48 anuncios de F&A en el sector terciario, para una ventana de [-1; +1] días

Además, un resultado relevante fue el AR positivo (entre 0,38 % y 0,60 %) y significativo que se registró el día previo al anuncio de una F&A, que conllevó el rechazo de H0. Esto reveló una posible filtración de información privada antes del anuncio y pudo ser el resultado de la actividad realizada por insiders en el mercado bursátil.

El CAR fue positivo y significativo, entre 1,29 % y 2,00 %, desde el día previo hasta el día posterior al anuncio de. Cabe señalar que, de acuerdo con los resultados de los tres métodos, el CAR fue positivo y significativo durante los 6 días siguientes al anuncio (datos no tabulados). Así, un insider que compró acciones en t = -1 (un día antes del anuncio de F&A) y las vendió en t = +1 (al día siguiente), pudo obtener un retorno anormal acumulado que promedió entre 1,29 % y 2,00 %.

En la Figura 1 se presenta la evolución del AR sobre un periodo de [-5;+5] días en torno al anuncio de una F&A para la muestra de firmas del sector terciario y según los tres métodos de análisis. Asimismo, permite observar los AR positivos entre los días t = -1 y t = +1, los cuales fueron estadísticamente significativos.

CONCLUSIONES

El estudio tuvo como objetivo identificar aquellos sectores industriales del mercado bursátil de Chile que evidenciaron un uso de información privilegiada en los procesos de anuncios de F&A durante el periodo 2010-2014. En el sector secundario se encontró un retorno anormal promedio positivo antes del anuncio de F&A, pero careció de significancia estadística. El tamaño relativamente pequeño de la muestra (13 anuncios de fusiones) pudo afectar negativamente la significación de los resultados.

No obstante, el sector terciario evidenció un retorno anormal promedio positivo y estadísticamente significativo el día previo al anuncio de F&A, que reveló una posible filtración de información privada y un posible uso de información privilegiada. Estos resultados coinciden con los de Améstica Rivas, Campos y Cornejo Saavedra (2017).

Con respecto a las limitaciones del estudio, la significación de los ARt y CARt se midió a través de una prueba paramétrica (t-Student). Al respecto, Corrado (1989) y Cowan (1992) señalaron que una desventaja de la estadística paramétrica es que incorpora supuestos detallados acerca de la distribución de probabilidad de los retornos, lo que pudo reducir la capacidad de la prueba t-Student para detectar retornos anormales.

Futuras investigaciones deberían utilizar pruebas no paramétricas, ampliar el periodo de análisis para aumentar el tamaño de la muestra o incorporar otros países de Latinoamérica, con el objetivo de realizar un estudio más profundo.

Los resultados de esta investigación podrían ser útiles para revisar y analizar la conveniencia de realizar futuros cambios en la regulación del uso de información privilegiada en una economía emergente como Chile.