Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El crecimiento de las Cooperativas de ahorro y crédito en Ecuador exige la adopción de la Responsabilidad Social (RS) como parte esencial de la cultura organizacional, más aún cuando los recursos económicos son obtenidos de la sociedad. Por ende, deben aplicarse herramientas de análisis de resultados, de tendencias y de proyecciones. El análisis de resultados debe ser cuantificado económica y financieramente en las instituciones que conforman un sistema financiero. Esta metodología les permite tener una visión amplia de los resultados obtenidos en cada periodo, la integración económica y la administración del negocio (producción, adquisiciones, arrendamientos, comercialización de los bienes y servicios) (Gareth y George, 2013; Reyes, 2015).

Es preciso destacar que la revista especializada Desarrollo de la Responsabilidad Social (DERES) señala que la RS surge de las inquietudes de los distintos sectores involucrados en la definición del nuevo rol de las empresas en las economías (DERES, 2015).

En Ecuador, la RS ha ido tomando fuerza a partir de la aprobación de la Constitución de la República en el 2008, documento donde se promueven políticas que realizan aportes al desarrollo del Sistema Financiero Popular y Solidario (SFPS). Cabe destacar que el artículo 278 de la Carta Magna incentiva a las colectividades y diversas organizaciones a «producir, intercambiar y consumir bienes y servicios con responsabilidad social y ambiental» (Asamblea Nacional Constituyente, 2008, p. 90).

Atendiendo a las cuestiones referidas, en la presente investigación se realiza un análisis del enfoque social en el SFPS ecuatoriano.

1. EL ENFOQUE SOCIAL EN EL SISTEMA FINANCIERO POPULAR Y SOLIDARIO

Según Andino (2013), las prácticas de economía popular y solidaria (EPS) se han desarrollado ampliamente a lo largo de la historia. La práctica milenaria de la economía ancestral indígena ha sido una de las expresiones más coherentes de una economía centrada en el mantenimiento prolongado de la vida. Esta economía es parte del legado histórico de los pueblos ancestrales de Ecuador, que permitió el nacimiento del paradigma del Sumak Kawsay (Buen Vivir), adoptado por la Constitución 2008, como el sueño de una sociedad de transitar, de un modelo de desarrollo basado en el crecimiento económico y social, a una apuesta por la posibilidad de alcanzar nuevas formas de vida en las que se recuperara la armonía plena. Todo ello tiene la finalidad de afianzar y desarrollar las prácticas de la EPS que se desarrollan en comunidades, pueblos y nacionalidades, con el propósito de establecer la institucionalidad pública que ejercerá la regulación, el control, el fomento y el acompañamiento. De este modo, surge la necesidad de regular las acciones de las organizaciones que conforman el SFPS, amparadas en la Carta Magna. El artículo 283 estipula que el sistema económico es social y solidario, reconociendo como tal las políticas del Buen Vivir y, consecuentemente, la RS (Asamblea Nacional Constituyente, 2008).

Por otra parte, la Ley Orgánica de Economía Popular y Solidaria refiere, en su segunda disposición, que las organizaciones de la EPS incorporarán, en sus informes de gestión, el Balance Social que acreditará el nivel de cumplimiento de los principios y objetivos sociales. Asimismo, manifiesta que el sector cooperativo estará sujeto a los valores y principios universales del cooperativismo y a las prácticas de buen gobierno cooperativo (Asamblea Nacional Constituyente, 2011).

Por otro lado, en el artículo 445 del Código Orgánico Monetario y Financiero (COMF) se destaca que la Junta de Política y Regulación Monetaria y Financiera será un organismo regulador, atendiendo a los principios de territorialidad, Balance Social, alternancia en el gobierno y control democrático y social del sector financiero popular y solidario. Además, en el artículo 449 se estipula que la organización deberá establecer normas, al menos en los siguientes aspectos: solvencia patrimonial, prudencia financiera, mínimos de liquidez, Balance Social y transferencia (Asamblea Nacional Constituyente, 2008, 2014).

A partir del marco jurídico establecido, se puede comprender la necesidad de analizar la RS, definida como uno de los ejes fundamentales de las entidades cooperativistas, debido a que sus reportes deben reflejar su contribución a la sociedad en los ámbitos social, ambiental y económico. Las instituciones financieras que integran el SFPS en Ecuador han desarrollado escasamente este tema pues, en un determinado momento, la carencia de leyes y estatutos permitió que las Cooperativas de ahorro y crédito proliferaran desmedidamente y sin la realización de estudio alguno, lo cual ha ocasionado el cierre de instituciones de este sector en muchos casos (Mayorga, Lopez y Espín, 2017).

Son significativos los aportes del Instituto Ethos de Empresas y Responsabilidad Social Empresarial (RSE), donde se adopta la definición de RSE aportada por la Comisión Europea en su documento Estrategia renovada de la UE para 2011-2014 sobre la responsabilidad social de las empresas (Comisión Europea, 2011): « se refiere a las acciones de las empresas que van más allá de sus obligaciones jurídicas, hacia la sociedad y el medioambiente» (p. 62). Es preciso señalar que algunas medidas reguladoras crean un entorno más propicio para que las empresas asuman voluntariamente su RS. Esta requiere de la capacidad de las organizaciones para establecer mecanismos y herramientas que trasladen las ideas a la práctica y el establecimiento de presupuestos, planes y procesos estructurados en un Balance Social (Mayorga et al., 2018).

Por otro lado, la Responsabilidad Social Corporativa (RSC) se concibe como el comportamiento de todos ciudadanos, las instituciones públicas y privadas y las organizaciones sociales en general para contribuir al aumento del bienestar de la sociedad local y global (Mugarra, 2017). Asimismo, Escamilla, Plaza y Flores (2016) consideran que se centra en «la integración voluntaria por parte de la empresa, tanto en su forma de gobierno como de gestión, de las preocupaciones sociales, medioambientales, económicas y del respeto de los derechos humanos derivadas de las relaciones que mantiene la empresa con sus grupos de interés directos, así como con cualquier persona que se vea afectada por el desarrollo de la actividad económica de la misma» (p. 69).

Actualmente, es evidente la percepción de la RSC como fuente generadora de beneficios y de creación de valor a largo plazo, donde la denominada «visión moderna» o «estratégica» es una ventaja competitiva en las empresas que la impulsan en función de los estados financiero (EF). Por tanto, la cuestión básica sobre la que se sigue debatiendo consiste en determinar si este capital moral que constituye la aplicación de los objetivos de la empresa para incluir el impacto ambiental y social de sus actividades puede afectar la eficiencia económica y la creación de valor para sus accionistas y propietarios (Guibert, 2009).

En tal sentido, para la inclusión de la RS en el SFPS es necesario adoptar el Balance Social como herramienta de medición del impacto social que permite planificar, organizar y evaluar los procesos y resultados cualitativos y cuantitativos para el logro del cumplimiento de la RSC. Deben resaltarse las estructuras flexibles y la relación con principios de RS consolidados en tres dimensiones: metodología financiera para los pobres, adaptación de productos y servicios y beneficios para los clientes. Estas también se adoptan dentro del sistema de supervisión de la Superintendencia de Economía Popular y Solidaria (SEPS), que desarrolla trabajos con la Facultad de Economía de la Universidad de La Plata (Bautista, 2016; Mayorga et al., 2018; Mejía, 2017; Ressel, 2012).

A partir de las cuestiones referidas, es posible señalar que el Balance Social es una herramienta de gestión que coadyuva a generar buenas prácticas de gestión social en las organizaciones, en estricto apego a las normas jurídicas establecidas. De acuerdo con la realidad empresarial, es necesario determinar si, además de la práctica financiera, se desarrollan buenas prácticas de gestión social que contribuyen a la identificación de la presencia del cooperativismo.

2. MATERIALES, MÉTODOS Y RESULTADOS

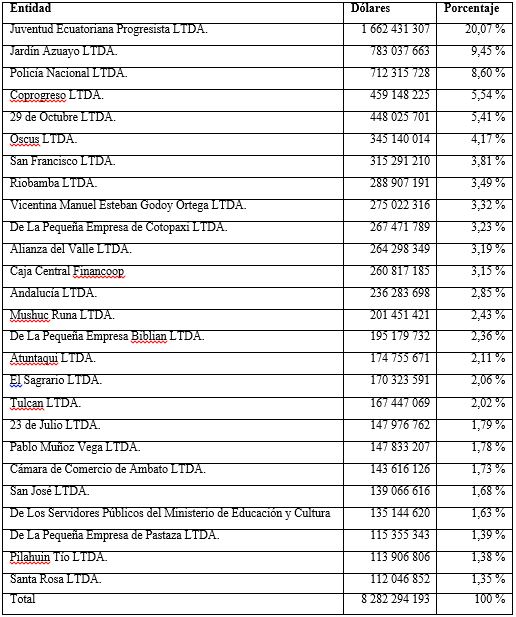

En orden de establecer una línea que guíe la investigación, se tomó como herramienta de análisis el informe presentado por la SEPS acerca del rol esencial que cumplen alrededor de 3 367 cooperativas financieras y no financieras. Para estudiar la base de datos, se estableció una línea de trabajo basada en la segmentación de las cooperativas, para lo cual se realizó un análisis de las 26 representativas del segmento 1, consideradas así según el ranking definido por el organismo de control atendiendo al volumen de capital y a la participación en el mercado (SEPS, 2018) (Tabla 1).

Tabla 1 Ranking de las 26 cooperativas del segmento 1 de acuerdo con el volumen de capital y la participación en el mercado

Fuente: SEPS (2018)

Para el cumplimiento del objetivo principal del estudio, se abordaron aspectos relacionados con las directrices ofrecidas por la Organización para la Cooperación y el Desarrollo Económico (OCDE), institución que señala algunas cuestiones que se deben considerar al analizar la RS: equidad de género, equilibrio económico, social y medioambiental, ética organizacional y valores corporativos y transparencia de información (OCDE, 2008)

Según Naranjo (2016), el sector financiero de la EPS experimenta un gran dinamismo normativo no solo justificable por la dinámica del sector y los riesgos que conlleva, sino también por el interés del Estado en su funcionamiento adecuado. Ante tal disyuntiva, se entiende que, debido a las acciones derivadas de las cooperativas del sector financiero, se propongan esquemas de Balance Social con el fin de evidenciar el cumplimiento de sus acciones sociales a nivel interno, así como sus relaciones con la comunidad. De hecho, el Estado va más allá y, a través de la SEPS, el 23 de junio del 2014 dejó constancia de su trabajo desde el 2013 «tanto en el modelo de Balance Social, como en el desarrollo de una herramienta que permitiera que las entidades supervisadas pudieran reportar esta información, [dirigido a cooperativas de producción, servicios, transporte, consumo y vivienda]» (Mejía, 2017, p. 163).

A continuación, se presenta el comportamiento de los indicadores mencionados.

2.1. Equidad de género

El comportamiento del indicador se presenta en la Tabla 2.

El 37,40 % de los empleados son socios, el 53,71 % mujeres y el 46,30 % hombres. Por tanto, las instituciones cumplen con lo referente a la equidad y paridad de género.

2.2. Equilibrio económico, social y medioambiental

El comportamiento del indicador se presenta en la Tabla 3.

Como se aprecia, 68 instituciones no han realizado la planificación en lo referente al equilibrio económico, social y ambiental. Por otra parte, en 55 se halla en etapa de diagnóstico y en las 94 restantes en proceso de elaboración.

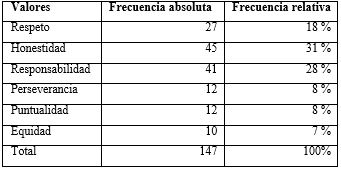

2.3. Ética organizacional y valores corporativos

Según las encuestas realizadas a los gerentes de las instituciones financieras, la ética organizacional y los valores corporativos se comportan como se muestra en la Tabla 4.

Como se puede observar, la honestidad se encuentra en primer lugar, la responsabilidad en segundo, el respeto en tercero, la perseverancia y la puntualidad en cuarto y la equidad quinto.

3. DISCUSIÓN

Saltos, Mayorga y Ruso (2016) definen el sector económico popular y solidario como «el conjunto de formas de organización económico-social en las que sus integrantes, colectiva o individualmente, desarrollan procesos de producción, intercambio, comercialización, financiamiento y consumo de bienes y servicios» (p. 1). De esta manera, la RSE es sostenible ante sus clientes, socios y el personal que administra las entidades financieras.

En las organizaciones financieras que conforman el SFPS, el cambio notorio se evidencia en el año 2012, debido a que se produjo un aumento significativo y progresivo de nuevos socios, con más de siete millones, siendo Latinoamérica una de las regiones que más aportó a ello, con un 44 % (Ressel, 2012).

Es preciso destacar que las instituciones financieras que laboran dentro del SFPS son pluriculturales, en correspondencia con las características del país, de manera que los empleados provienen de diferentes etnias. La investigación permite abordar temas inherentes al ser humano y la comunidad.

Actualmente, el SFPS se ha preocupado por la equidad de género en la inserción laboral, pero no tiene claro el significado de RS ni su aplicación, por lo que el aporte al medioambiente y la sociedad resulta deficiente. Cabe señalar que, el ser humano, por naturaleza, mantiene buenas prácticas en la formación académica laboral y social con valores que son inculcados desde el hogar. De esta manera, las cooperativas aseguran la supervivencia en el mercado financiero (Sarmiento del Valle, 2011).

CONCLUSIONES

En Ecuador, el sistema financiero se encuentra inmerso en un proceso de desarrollo de actividades basado en el Balance Social, debido a que la normativa vigente desde el año 2014 se ha expresado de manera general según lo socializado por la SEPS en sus boletines informativos. Los valores corporativos más relevantes que sus instituciones practican son la responsabilidad, la honestidad y el respeto mutuo. Finalmente, la actividad que se realiza con mayor frecuencia consiste en la formación académica de las comunidades donde tienen su eje de acción, lo que se debe a su compromiso con el sector de microcrédito.