Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La Responsabilidad Social Empresarial (RSE) se considera un modo de actuación empresarial en función de tres dimensiones: económica, social y medioambiental, lo que condiciona el surgimiento de la contabilidad social y el sistema de indicadores que de ella se derivan, necesarios para cubrir las exigencias de información complementaria, tanto cuantitativa como cualitativa de los stakeholders (usuarios internos y externos). En el ámbito de los medios de comunicación la RSE adquiere una mayor relevancia, por el papel social intrínseco que tiene el sector.

El objetivo principal de la investigación consiste en sistematizar la conceptualización del término RSE y su evolución histórica, fundamentada en diferentes teorías, trabajos e investigaciones que se han publicado sobre el tema en general y acerca de su relación con los medios de comunicación en particular.

DESARROLLO

De las múltiples definiciones del vocablo responsabilidad, la más integral es la que lo trata como la habilidad que posee el ser humano para medir las consecuencias de una acción que ha sido lograda o malograda con pleno consentimiento e intención, y responder a ellas (Larrañaga, 2000). Por su parte, responsabilidad social (RS) se refiere al deber de las personas naturales y jurídicas de responder por sus actos, además de tener un comportamiento ético, moral y responsable tanto entre ellas, como con la sociedad (Significados.com, 2017).

La utilización por primera vez del término RS no tiene una fecha exacta, aunque existen antecedentes de su empleo a lo largo de la historia (Buenaventura, Gómez y León, 2008), con los filósofos griegos y el sistema romano de legalidad. En cada época se ha referido a la obligación de las personas de ser responsables con la sociedad moral y legalmente y de cumplir con las normas de conducta establecidas por las entidades de más poder, ya sea la iglesia, el estado o las empresas. La RS dio paso a la RSE, aunque en la práctica cotidiana son conceptos que se tratan indistintamente, ya que se fundamentan sobre las mismas bases, al ser las interrelaciones entre la personas las que definen las reglas de funcionamiento de las organizaciones (Argandoña, 2007).

El tratamiento otorgado a la RSE se fundamenta en las diferentes teorías desarrolladas sobre el tema, según la clasificación propuesta por Garriga y Melé (2004), que se centran en las interacciones existentes entre empresas y la sociedad. A juicio del autor, las teorías más representativas son:

Teorías instrumentales: relacionan directamente la generación de riqueza con la RSE. Lo más relevante es el aspecto económico de la interacción entre la sociedad y la empresa.

Teorías integradoras: la RSE implica demandas sociales, como el cumplimiento de las leyes y políticas públicas y la gestión balanceada de los intereses particulares de los grupos de interés de una empresa.

Teoría ética y moral en los negocios: la RSE debe estudiar el desarrollo de actividades de la empresa en función de cumplir con ciertos derechos universales: el respeto por los derechos humanos, de la fuerza de trabajo, por el medioambiente y la preocupación por un desarrollo sustentable.

Teorías de carácter político: la RSE implica que la empresa adquiera un poder social a medida que se inserta en la sociedad.

Teoría de los stakeholders: esta teoría se utiliza como visión estratégica, ya que la relación de la empresa, tanto con sus clientes directos como con los demás grupos que de manera indirecta se benefician o perjudican con el impacto de sus acciones, puede refutar o favorecer su soporte a largo plazo.

Esta variedad de teorías condicionó que, a fines de los 90, la RSE se estandarizara a partir de:

El concepto de desarrollo sostenible, acuñado por la Comisión Brundtland en 1987, que supuso el punto de partida para la adopción de políticas orientadas no solo al ámbito económico financiero, sino también a la protección del medio ambiente o social, de manera que las empresas aportaron una triple perspectiva al desarrollo, conocida como enfoque triple bottom line (sociedad, economía y medioambiente) (Moneva y Ortas, 2009).

En lo económico, este enfoque aborda la creación de sólidas estructuras empresariales para generar ahorros y motivar a los empleados y clientes fieles; mientras que en lo social establece la mejora de las condiciones laborales, la realización de inversiones sociales y el desarrollo de buenas relaciones con la comunidad y con todos los partícipes de la cadena de valor de una entidad. Por otra parte, en el aspecto ambiental se refiere, entre otras cuestiones, a la reducción del impacto de la producción, al uso de materias primas, a la disminución del consumo de recursos o de los residuos y emisiones, a la reducción del gasto energético, a una política integrada de productos y a la implementación de los sistemas de gestión ambiental.

La iniciativa del Pacto Global (ONU, 1999) entre las Naciones Unidas y el mundo del libre mercado, propuesta por el Secretario General de Naciones Unidas, fue el primer paso para que las empresas se comprometieran a alinear sus estrategias y operaciones con diez principios asociados a cuatro temáticas: derechos humanos, estándares laborales, medioambiente y anticorrupción (Held, 2005), que constituyeron el inicio del paradigma de actuación socialmente responsable de las diferentes entidades.

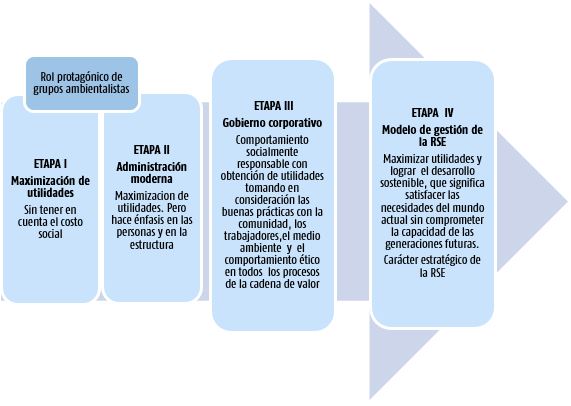

Los principios de la RSE enunciados en el Pacto Global han sido perfeccionados o ampliados de acuerdo con el desarrollo de la sociedad, las organizaciones, el incremento del papel de la RSE en sus modos de actuación y, sobre todo, el modelo de gestión de RSE que se asuma. Las distintas revisiones de las teorías sobre RSE, así como la estandarización del término, han condicionado que no exista consenso en cuanto a su definición. Los conceptos más extendidos se caracterizan por la diversidad, la ambigüedad y la polivalencia, lo que ha generado confusión al abordar su estudio y que la RSE sea considerada como un conjunto de recomendaciones superficiales, incapaces de producir un cambio sustancial en la dirección de las empresas (Argandoña, 2007). Por tanto, las definiciones son múltiples, han evolucionado y se han ajustado y/o modificado a lo largo de los últimos años (Raufflet, Barrera y García, 2012; Rojas y Olaya, 2012). En sus inicios, solo abarcaban los intereses de grupos preocupados por el medioambiente y señalaban que el objetivo de la empresa era maximizar sus utilidades.

Con el avance de la administración moderna, la definición de RSE se encaminó hacia el diseño organizacional de manera eficiente y el mantenimiento de la productividad de todas las actividades que implican relaciones humanas y tiempo, con el fin de alcanzar las metas trazadas por la empresa. En un tercer momento, incluyó nuevos actores y se aproximaron dos conceptos que se encontraban separados: el desarrollo sustentable, vinculado con actores de índole social, especialmente con grupos preocupados por el medioambiente y la RSE en el sector privado, que buscaba mejorar las relaciones con sus grupos de interés y reducir su impacto ambiental.

En la cuarta etapa, la definición de RSE enfatiza la capacidad de mantener los niveles actuales de actividad sin comprometer el futuro. De esta manera, el concepto de RSE se relaciona con el de creación de valor compartido (lograr los objetivos económicos con beneficios para la comunidad y el medioambiente) y de sostenibilidad corporativa (crear valor a largo plazo para los accionistas mediante el aprovechamiento de oportunidades y la gestión eficaz de los riesgos inherentes al desarrollo económico medioambiental y social). Así, se define a la RSE no con carácter reactivo (que se limita a atender las necesidades de los stakeholders y mitigar las consecuencias negativas de los diferentes negocios) sino con carácter estratégico: las empresas tratarán de identificar aquellas iniciativas donde la creación de valor compartido pueda ser mayor y más relevante. En la Figura 1 se puede apreciar la evolución del concepto de RSE.

Una vez sistematizadas las definiciones, es posible referir que la RSE es el modo de actuación ético y competitivo, de carácter no obligatorio, que asume cualquier tipo de organización con el fin de armonizar y lograr un equilibrio estratégico entre los riesgos y las dimensiones económica, ambiental y social, relacionadas con los agentes internos y externos con que opera.

Existen diferentes modelos de RSE, que exigen a las empresas la implementación de normas y políticas de compromiso ético, social y ambiental. De acuerdo con sus enfoques pueden clasificarse como (Berbel, Reyes y Gómez, 2007):

Guías y sistemas de certificación social, orientados a garantizar el comportamiento socialmente responsable de las entidades.

Guías orientadas a códigos de conducta y principios éticos relacionados con condiciones de trabajo que incorporan requisitos de la Organización Internacional del Trabajo (OIT) y de la Declaración Universal de los Derechos Humanos.

Guías de informes sociales o sistemas de información orientados a la comunicación de resultados en una triple cuenta de resultados: económicos, ambientales y sociales.

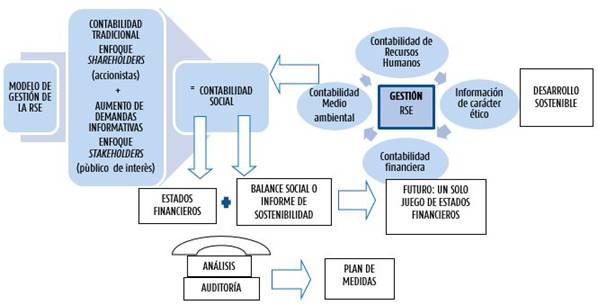

Para dar cumplimiento a los requerimientos de información derivados de los modelos de RSE, la ciencia contable debe sufrir transformaciones. Debido a la ampliación de las responsabilidades sociales de las empresas o entidades en la actualidad, la información contable tradicional no cumple con los principios establecidos, lo que indica la necesidad de su reorientación hacia una visión más amplia (Moneva y Ortas, 2009). Por tanto, las empresas, al cambiar su gestión implementado un enfoque basado en buenas prácticas y principios éticos, condicionan el surgimiento del término contabilidad social (CS), definido por el autor como el proceso de registro y presentación de información de carácter financiero y social a través del cual se suma, a la información que tradicionalmente se presenta a los propietarios y accionistas, información de carácter social, ético y medioambiental (Moneva y Ortas) (Figura 2).

Los requerimientos informativos de la contabilidad social son mayores que los de la contabilidad tradicional, lo que condiciona el uso de indicadores que permitan medir e informar la gestión ético-social de las entidades.

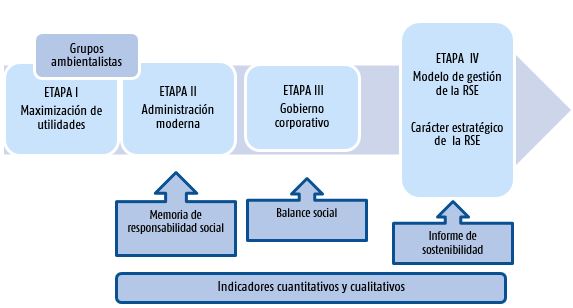

La presentación de la información sobre el comportamiento socialmente responsable derivado de la aplicación de indicadores cualitativos y cuantitativos se ha perfeccionado a la par que ha evolucionado en el tiempo el concepto de RSE. Los informes en ese sentido se conocen con varias denominaciones: memorias de responsabilidad social, informes de sostenibilidad, balance social (Villegas, 2006) (Figura 3).

La presentación de la información sobre el comportamiento socialmente responsable derivado de la aplicación de indicadores cualitativos y cuantitativos se ha perfeccionado a la par que ha evolucionado en el tiempo el concepto de RSE. Los informes en ese sentido se conocen con varias denominaciones: memorias de responsabilidad social, informes de sostenibilidad, balance social (Villegas, 2006) (Figura 3).

Las memorias de responsabilidad social incluyen una compilación de las principales actuaciones desarrolladas en materia de responsabilidad social y tiene el objetivo de ofrecer, a los grupos de interés, una visión global de los principales impactos en las dimensiones económica, social y ambiental, a través de indicadores financieros, cuantitativos y/o cualitativos.

Por su parte, el balance social aparece como una herramienta sumamente útil para reflejar, no solo los resultados económicos, sino también los logros sociales y medioambientales de la compañía (Villegas, 2016; Escobar, 2017). Es un instrumento de gestión para planear, organizar, dirigir, registrar, controlar y evaluar, en términos cuantitativos y cualitativos, la gestión social de una empresa en un periodo determinado y frente a metas preestablecidas. Constituye el reporte de salida de la contabilidad social para medir y evaluar el origen y destino de recursos aplicados en el cumplimiento de los objetivos sociales fijados por la organización para un periodo determinado

Por último, los informes de sostenibilidad constituyen una plataforma para comunicar impactos de sostenibilidad positivos y negativos, y capturar información que pueda influir en la política de la organización, su estrategia y sus operaciones de manera continua. En este tipo de informe, las organizaciones rinden cuentas a los stakeholders o grupos de interés sobre su contribución al objetivo del desarrollo sostenible.

El balance contable, de conjunto con las memorias de responsabilidad social, el balance social o los informes de sostenibilidad permite analizar e interpretar la situación económica y patrimonial de la entidad, la capacidad financiera para asumir tareas de índole social y el cumplimiento social de la misión y visión empresarial con enfoque de RSE (Rendueles, 2010).

1. LA RSE EN LOS MEDIOS DE COMUNICACIÓN

El término comunicación proviene del latín communicare, que significa «hacer a otro partícipe de lo que uno tiene» (Ávalos, 2015; Eskandani, 2017). La comunicación es la acción de comunicar o comunicarse y se entiende como el proceso por el que se trasmite y recibe una información. Tiene valor social, al ser la base de la autoafirmación personal y grupal. A través de ella se intercambian opiniones y sentimientos con otras personas (Córdoba, 2017; Definición.de, s.f.).

La comunicación, desde una perspectiva organizacional, se califica de intra o extraorganizacional. En el primer caso, se pone al servicio de la estrategia de la entidad para trasladar el logro de los objetivos globales al entorno; en el segundo, está vinculada con funciones de la comunicación más clásicas: promover la notoriedad y el fortalecimiento de marca, informar a los consumidores y usuarios acerca de nuevos productos, reportar a los inversores o gestionar situaciones de crisis, informar sobre el comportamiento socialmente responsable de la entidad. Es en este sentido donde los medios de comunicación juegan su papel (Córdoba, 2017).

Se consideran medios de comunicación las empresas, organizaciones públicas, privadas y comunitarias, así como las personas concesionarias de frecuencias de radio y televisión, que prestan el servicio público de comunicación masiva mediante el empleo, como herramientas, de medios impresos o servicios de radio, televisión y audio y video por suscripción, cuyos contenidos pueden ser generados o replicados también a través de internet (Consejo de Regulación y Desarrollo de la Información y Comunicación, 2016). Las principales características de estos medios son las siguientes:

Constituyen el origen de la denominada «cultura de masas», de donde se nutre cultural e intelectualmente un alto porcentaje de la población, lo que hace que la estructura social sea más homogénea.

Son generadores de nuevas tendencias sociales, desde las actitudes políticas hasta las normas o los valores, pasando por las modas o las necesidades de consumo.

Se presentan como el gran escaparate publicitario, estableciéndose como herramientas imprescindibles del desarrollo comercial y económico.

Favorecen el intercambio de ideas, al promover el conocimiento de otras culturas y realidades, enriquecen y diversifican las realidades locales, edificando la llamada aldea global.

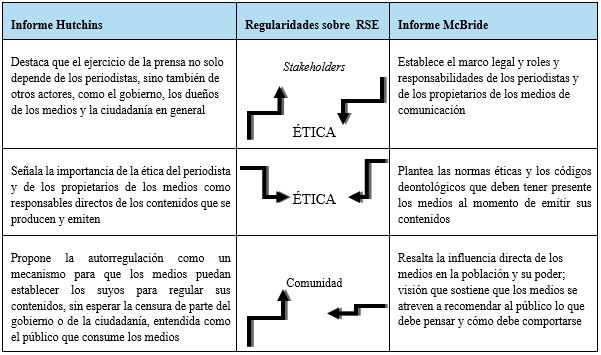

Los medios de comunicación y su vínculo con la RSE es un tema que se encuentra en permanente debate dentro y fuera de los mismos medios (Lozano, 2012). Los primeros indicios sobre RSE en los medios de comunicación datan de 1947, registrados en el Informe Hutchins, que trataba sobre la situación del periodismo en Estados Unidos y se centraba, principalmente, en la necesaria intervención gubernamental para solucionar los problemas que los propios medios generaban (The Commission on Freedom of the Press, 1947). Por otro lado, también se localiza su aparición en el Informe McBride de 1980, documento de carácter político e intelectual, impulsado por la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO ), cuyo objetivo era el desarrollo de un nuevo equilibrio mundial en el ámbito de la información y de la comunicación (McBride, 1980). En esos informes solo se trataban aspectos éticos vinculados con los periodistas, la calidad de la programación y la incidencia de los medios de comunicación en la comunidad. Este último aspecto se considera como el rol social de los medios. En la Tabla 1 se analiza la información sobre la RSE recogida en ambos informes.

Tabla 1 Primeros indicios sobre Responsabilidad Social en los medios de comunicación

Fuente: McBride (1980).

La función primordial de los medios de comunicación y la RSE en el sector empresarial está dirigida a ofrecer un mejor producto a la comunidad con un comportamiento socialmente responsable (Lozano, 2012). De esta manera, los medios de comunicación están llamados a ser socialmente responsables desde su doble rol; uno de ellos asociado al impacto que los contenidos divulgados pueden tener en el público o la ciudadanía y, por tanto, en la formación de la llamada opinión pública. Esta es conocida como su misión social. El segundo rol consiste en entender a los medios de comunicación como empresas, lo que significa el ofrecimiento, a la sociedad y a la comunidad, de indicadores económico-financieros aceptables, de buenas prácticas laborales y medioambientales, de un comportamiento ético y de beneficios materiales. En la Figura 4 se muestra el papel de la RSE en el doble rol de los medios de comunicación.

En su papel de empresa, son escasas las iniciativas en favor de una medición e información contable de la gestión de la RSE en el ámbito de los medios de comunicación, situación que se explica por varios factores, entre los que se destacan:

Las empresas vinculadas al sector de los medios de comunicación se ven más en su rol social de observadoras, intérpretes, mediadoras y comunicadoras de contenidos del comportamiento socialmente responsable de otras empresas a la sociedad, que ante el desafío de asumir su propia RSE. Esto quedó evidenciado en los estudios realizados por el Instituto ETHOS (2005).

Se ha extendido, a entidades de los medios de comunicación, la práctica de asumir como oficiales, válidas y suficientes las consideraciones de referencia sobre RSE que han adoptado consultorías de comunicación en sus páginas web.

En el rol social de las empresas de los medios de comunicación intervienen tres elementos: el sujeto activo, el sujeto afectado y el daño (Carrillo, 2007):

El sujeto activo es la buena fe, entendida como la obligación del periodista de cumplir con su tarea de la mejor forma posible, a partir de una campaña adecuada aprobada por los propietarios y un comportamiento ético: valores, transparencias y gobierno corporativo.

El sujeto afectado lo constituyen los consumidores, los clientes, la comunidad, el gobierno y la sociedad, ya que pueden ser afectados de distintas maneras, por la capacidad que tienen los medios de comunicación de atraer público.

El daño puede ser individual o colectivo, y en la comprobación de este aspecto reside una de las principales diferencias entre responsabilidad jurídica y moral, público interno, proveedores, consumidores y clientes, comunidad, gobierno y sociedad.

En su rol social, la RSE de los medios de comunicación está dirigida, fundamentalmente, a la calidad de campañas publicitarias y los tipos de programas y su alta incidencia en el estado de opinión y cultura de la sociedad. Por tanto, para definirla es preciso considerar que los medios de comunicación no dejan de ser instituciones, por lo cual ejercen un modelo de gestión socialmente responsable como cualquier otra organización a nivel mundial que trabaje de acuerdo a las normas de la RSE. El concepto es similar al abordado en epígrafes anteriores, lo que significa no comprometer el futuro de la entidad sino favorecer las buenas prácticas ambientales y laborales con un comportamiento ético, a lo que se adicionan las estrategias éticas a largo plazo para influir en la opinión pública.

Según Schwalb y Malca (2005), la responsabilidad social en los medios de comunicación significa ser conscientes del daño que sus actos pueden ocasionar a cualquier individuo o grupo social, pero, a la vez, Fortunato y Almeida (2017) añaden que incide en el logro de un desarrollo sostenible ya que influye en la filosofía, actitud o forma de ver la vida de las personas y en sus acciones sobre el entorno físico y social. Lozano (2012) considera que, para lograr una adecuada gestión de la RSE en los medios de comunicación, es necesario tener presente:

La existencia de medios especializados y generalistas. En los primeros se encuentra abundante información y opinión especializada sobre la RSE, pero deben existir espacios audiovisuales que se dirijan a la ciudadanía no necesariamente experta en el tema.

Los conocimientos sobre sostenibilidad y responsabilidad empresarial de los periodistas son temas que deben ser incluidos en la formación y actualización de los profesionales del sector.

El origen de la financiación de los medios no debe limitar la independencia informativa sobre temas vinculados a la RSE e incumplidos por los patrocinadores.

La rentabilidad económica no debe predominar por encima de la ética empresarial, aunque no se reporten beneficios por mantener actitudes éticas.

Los aspectos abordados complejizan la medición y presentación de informes sobre la gestión de la RSE en el sector de los medios de comunicación, a lo que se le suman los indicadores financieros y no financieros sobre la calidad e incidencia en la opinión pública de los contenidos.

Desde los años 70 del siglo pasado, diversas organizaciones internacionales han aumentado su interés por crear instrumentos de medición de la gestión de la RSE en los medios de comunicación (Chavero y Oller, 2015; de Frutos, 2015), aunque los indicadores desarrollados se refieren fundamentalmente al diagnóstico de los sujetos activos (periodistas), en cuanto a la libertad de expresión y a la ética. Las organizaciones más representativas que tratan esos temas son:

Reporteros Sin Fronteras: entidad no gubernamental internacional de origen francés, creada en 1985, con sede permanente en París. Ha establecido indicadores sobre violaciones de derechos humanos derivadas de la libertad de prensa, atentados contra periodistas y medios de comunicación social.

Consejo Intergubernamental del Programa Internacional para el Desarrollo de la Comunicación (PIDC): ha establecido un conjunto de índices de desarrollo de los medios de comunicación, como instrumento de diagnóstico para todas las partes interesadas, que ha obtenido el amplio reconocimiento de los principales agentes en el campo de los medios de comunicación: el Programa de Desarrollo de las Naciones Unidas (PNUD), el Banco Mundial, la UNESCO, entre otros, ya que aborda todos los aspectos del entorno mediático, estructurados en cinco categorías:

Libertad de expresión: el pluralismo y la diversidad de los medios de comunicación social.

Igualdad de condiciones económicas y transparencia en la propiedad.

Los medios como plataforma para el discurso democrático.

Capacitación profesional e instituciones de apoyo a la libertad de expresión, el pluralismo y la diversidad.

La capacidad infraestructural: es suficiente para apoyar a medios independientes y pluralistas.

Una adecuada medición de la gestión de la RSE en los medios de comunicación presupone (Lozano, 2012):

Reconocer a los stakeholders o grupos de interés con los que se establecen relaciones.

Involucrar a los dueños o accionistas que dirigen la empresa, es decir, que creen y quieran llevar a la práctica una verdadera gestión de la responsabilidad social, como empresas o entidades oferentes de información.

Incorporar indicadores cuantitativos y cualitativos relacionados con los aspectos financieros, el impacto que tiene en la comunidad la información que brindan, la calidad de los proyectos que se divulgan y las estrategias a mediano y largo plazo que tienen definidas, entre otros.

CONCLUSIONES

El estudio realizado permitió arribar a las siguientes conclusiones:

La RSE se concreta en la decisión de la organización de establecer buenas relaciones con todas las instituciones, grupos de personas o personas con las que se vincula, es decir, con todos sus grupos de interés de acuerdo con su propio contexto y realidad.

No se debe confundir la RSE con acciones de marketing, patrocinio, mecenazgo, donaciones puntuales o estrategias para mejorar la imagen o reputación de la organización.

Como respuesta a la RSE, la contabilidad social es la encargada de suministrar información de carácter social, ético y medioambiental a los usuarios de la información contable, a través del uso de indicadores financieros o no financieros, que se presentan en un estado denominado informe de responsabilidad social, balance social u informe de sostenibilidad.

La medición de la RSE en los medios de comunicación tiene carácter integral y dual, por lo que considera políticas voluntarias y éticas en el afán de establecer buenas relaciones con su entorno y en particular con cada uno de los stakeholders. También tiene en cuenta el impacto que pueden ocasionar sus contenidos en el público o la ciudadanía., es decir, el poder que los medios tienen en la formación de la opinión pública.