Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

En los años 70 la industria bancaria ecuatoriana, a la vanguardia en el continente, inició una etapa de renovación tecnológica. El sistema financiero del país está conformado por:

La Banca Pública.

El Banco del Estado: ofrece créditos a municipios, juntas parroquiales, consejos provinciales y GAD.2

El Banco del IESS.3

El Banco del Pacífico, S.A.: funciona como una entidad privada aunque su patrimonio es público, y regula la competencia privada. Se convirtió en la primera institución privada en contar con tecnología de punta, al implementar los primeros cajeros automáticos del país y de toda Latinoamérica. Además de la belleza de sus edificios, que proyectaban una imagen de solidez y solvencia financiera a los clientes que los visitaban, contaban con un portafolio de servicios de banca de primer mundo para el mercado interno y externo, y eran los facilitadores del comercio exterior.

El Banco de Fomento: ofrece financiamiento al sector agrícola, ganadero y acuícola.

La Banca Privada Nacional: se ubica en las zonas rurales y urbanas de mayor densidad de población y productiva.

Un banco extranjero (Citibank) que atiende a los 500 clientes de las empresas multinacionales que operan en el país.

Los sistemas cooperativistas: la mayoría se concentra en zonas rurales y marginales de los centros urbanos. Los controla la Superintendencia de Economía Popular y Solidaria (SEPS).

Las fundaciones y ONG de asistencia financiera en microfinanzas: son operadores sin fines de lucro cuyas tasas de interés son, en promedio, de un 28 % anual vs. la del sistema financiero tradicional de consumo, de un 16 %. Ello se debe al acompañamiento y capacitación sin control gubernamental eficiente.

El sistema ilegal de usura: opera al margen de la ley y cobra tasas de interés de entre un 10 % y un 20 % mensual, con cobros diarios, semanales y mensuales según los negocios.

Teniendo en cuenta, entonces, entre otras cuestiones de carácter económico, los actores del sistema financiero, en el presente trabajo se expone una metodología innovadora que conecta el modelo FODA con el teorema de Pareto 80/20 %, y busca diagnosticar las causas de la crisis bancaria que afectó al país entre 1994 y 2002 e identificar sus efectos; todo ello sustentado en teorías económicas y empresariales.

1. TEORÍAS RELACIONADAS CON EL SURGIMIENTO, DESARROLLO Y EVOLUCIÓN DEL SISTEMA BANCARIO Y LAS CAUSAS DE LAS CRISIS

La banca es tan antigua como la humanidad. Las señales reales de su existencia se remontan a las enseñanzas bíblicas. En el Antiguo testamento, en la Parábola de los talentos, reza:

Y tuve miedo, y fui y escondí tu talento en la tierra; aquí tienes lo que es tuyo. Y respondiendo su Señor, le dijo: Siervo malo y negligente, sabías que siego donde no sembré y que recojo donde no esparcí; por tanto, debías haber dado mi dinero a los banqueros y, al venir yo, hubiera recibido lo que es mío con intereses. Quitadle, pues el talento y dadlo al que tiene diez talentos. (Sociedad Bíblica Internacional, 2012, pp. 25-28)

Según Leontiev (1965), el banco es un comerciante que trafica con capital. En la visión socialista los intereses son una forma de explotación, o sea, «una parte segregada del capital industrial, [el] valor que los capitalistas propietarios ceden a título de préstamo a los capitalistas en funciones y que rinde intereses sobre la base de la explotación del trabajo asalariado» (Ruminiantsev, 1980, p. 362).

Por otro lado, En su libro El Capital, Carlos Marx define el interés de la siguiente forma: «La cuota de interés puede definirse como aquella suma relativa que el prestamista conviene en recibir y el prestatario en pagar por el uso de una determinada cantidad de capital-dinero durante un periodo de tiempo […]. Cuando el propietario del capital lo emplea activamente en la reproducción, no se cuenta entre los capitalistas cuya producción con el número de prestatarios determina la cuota de interés» (Marx, 1973, p. 367).

Resulta fundamental comprender muy bien el rol de las instituciones financieras en la sociedad, independientemente de sus modelos socioeconómicos y políticos. Actúan como intermediarios financieros que reúnen los ahorros de muchos individuos y los reinvierten en los mercados financieros. Por ejemplo, los bancos captan dinero tomando los depósitos y vendiendo deudas y acciones comunes a los inversionistas, y luego se lo prestan a compañías e individuos. Por supuesto, los bancos deben cobrar suficientes intereses para cubrir sus costos y compensar a los depositantes y otros inversionistas. Los bancos y sus parientes inmediatos, las compañías de ahorros y préstamos, son los intermediarios más habituales. Pero existen muchos otros, como las compañías de seguros y los fondos mutuos. En Estados Unidos, las compañías aseguradoras son más importantes que los bancos para el financiamiento a largo plazo de los negocios (Allen, Richard y Stewartc, 2010).

Según Mesías (2002), las operaciones de crédito surgen como consecuencia de la teoría de los problemas de selección adversa, que se agudizan cuando los bancos enfrentan dos situaciones polarizadas: la alta disponibilidad de fondos o liquidez debida a la gran demanda de crédito, y las elevadas tasas de interés de captación y colocación de fondos.

Rojas Suárez (1996) identifica un conjunto de indicadores de prevención temprana para países en desarrollo. Los trabajos de este tipo muestran que las crisis bancarias están precedidas por:

Periodos de recesión económica.

Choques adversos en términos de intercambio.

Situaciones de deterioro de los mercados bursátiles.

Etapas de apreciación cambiaria.

Boom crediticio.

Aumentos en las tasas de interés.

Desde luego, existen diferencias en las estructuras institucionales de los bancos. «En muchos países con mercados de valores poco desarrollados, tienen un papel mucho más dominante en el financiamiento de la industria» (Allen, Richard y Stewartc, 2010, p. 402).

Según Blejer, Feldman y Feltenstein (1997), el pánico bancario es el temor a perder los ahorros. En tal sentido, supone que puede derivarse de los siguientes factores:

Procesos autogenerados: los agentes se forman expectativas sobre la ocurrencia de un evento sin que sean necesariamente correctas, a causa de señales interpretadas por los clientes (rumores). Uno de los factores importantes para que esto ocurra es la llamada «restricción secuencial de servicios ». Los depositantes piensan que, en un futuro muy cercano, habrá una gran cantidad de retiros y que quienes se queden al final de la línea sufrirán pérdidas, por lo que tratan de ubicarse primeros en la línea, con lo cual causan pánico en el mercado. Esto ocurrió en 1995, en Argentina, donde el pánico bancario ocasionó un shock externo.

La teoría de la agencia y el riesgo moral: la existencia de seguros para proteger los ahorros e inversiones depositados en los sistemas financieros puede ocasionar conflictos éticos de riesgo moral (Kaminsky y Reinhart, 1996). Ello puede ocurrir cuando:

Los clientes o propietarios de los depósitos y los agentes son los bancos que administran dichos recursos. En esta relación se considera que pueden buscar su propio bienestar a expensas de sus clientes, lo que conllevaría la adopción de posiciones más arriesgadas con respecto a las captaciones bancarias, de modo que se vería afectado el bienestar de los depositantes y se generaría riesgo moral. Esto es lo que ocurre en Ecuador.

El Estado y los bancos abusan del seguro de depósitos y los clientes son ayudados con recursos del Estado, los cuales pueden verse afectados por prácticas irresponsables, dolosas e imprudentes de los bancos si ocurre una crisis. En este caso, el Estado permite un equilibrio del sistema mediante préstamos de liquidez, bonos, operaciones de reportes, que provoca que los recursos puedan ser utilizados irresponsablemente, lo que conduciría al desarrollo de colapsos.

La teoría de las expectativas de los actores económicos también puede jugar un rol relevante en las crisis bancarias. Según Calvo (1995), estas últimas pueden ser causadas por el denominado efecto rebaño herd, que consiste en la generalización de las expectativas sobre un posible evento adverso, a pesar de que sean débiles o estén fuertemente sustentadas. Un ejemplo sería el incremento de las tasas internacionales de interés que, en ausencia del efecto rebaño, significaría una disminución de los depósitos bancarios internos de un país, lo que podría provocar retiros masivos si los individuos esperan la generalización de la situación. En estas circunstancias, y de no existir un seguro bancario, los depositantes que no retiren su dinero de los bancos pueden experimentar pérdidas considerables en su patrimonio. Este fenómeno se presentó en varias crisis bancarias, como fueron los casos de Venezuela y Filipinas [Comisión Económica para América Latina y el Caribe (Cepal), 2000] (Anexo 5).

2. DIAGNÓSTICO DE LA SITUACIÓN OCASIONADA POR LA CRISIS BANCARIA ECUATORIANA PRIVADA ENTRE 1994 Y 2000

Tras la crisis bancaria ecuatoriana de 1999, disminuyó en casi un 50 % la cantidad de instituciones, debido a las quiebras, fusiones y a la reducción de las intermediarias financieras, las sociedades financieras y las compañías financieras. En la actualidad, el sistema de bancos privados, después del cierre del Banco Territorial y la fusión del Unibanco con el Solidario, posee 24 actores, que pueden reducirse a 23 una vez que se consolide al 100 % la fusión del Banco Promérica con Produbanco, que posibilitaría la creación del tercer banco más grande en activos del país, cerca de los niveles del Banco del Pacífico.

Del total de activos del sistema de bancos privados, el 84 % se concentra en los siete más grandes [Austro (5 %), Bolivariano (8 %), Internacional (8 %), Produbanco (10 %), Guayaquil (12 %), Pacífico (12 %) y Pichincha (29 %)]. La concentración se ha incrementado puesto que, en diciembre de 2012, estos grandes bancos agrupaban el 82 % de los activos y, después de la fusión de Promérica con Produbanco, las siete entidades concentrarán el 86 % del total del sistema de bancos privados.

Las utilidades del sistema de bancos privados ascendieron a 268 millones de USD en diciembre de 2013, lo que significó una reducción frente a los 314,2 millones de USD reportados el año previo. Estos resultados implican un índice de rentabilidad sobre activos del 0,9 % y, sobre patrimonio, del 9,21 %. Los cinco bancos más rentables en relación a su patrimonio, en diciembre de 2013, eran Bolivariano (12,3 %), General Rumiñahui (12,4 %), Internacional (13,5 %), Procredit (13,6 %) y Citi (14,4 %) («Se consolidan los grupos financieros», 2016) (Véase Anexo 1).

3. LAS CAUSAS MICRO Y MACROECONÓMICAS MÁS RELEVANTES QUE ORIGINARON LA CRISIS BANCARIA Y LA DOLARIZACIÓN EN EL PAÍS

Para Stiglitz (1998), «el sistema financiero es como el cerebro de la economía por lo que, si colapsa, las empresas no pueden conseguir capital circulante, lo que dificulta su producción y la generación de nuevas inversiones». La situación se agrava porque un número importante de empresas no cumple con el pago de préstamos a bancos locales e internacionales, lo que ocasiona una crisis sistémica en países como Ecuador, y la pérdida de información sobre solvencia. Esto puede dificultar el crédito y provocar un «círculo vicioso». Muchos gobiernos buscan fortalecer el sector financiero por medio de regulaciones preventivas prudentes.

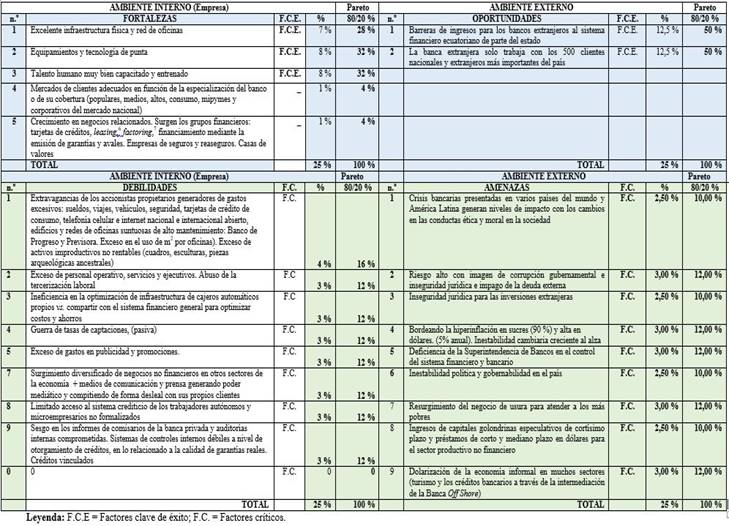

Previamente se realizó un análisis, mediante FODA,4 de las causas de la crisis, desde una visión operativa y del entorno del negocio bancario, en el ambiente interno del país. La experiencia profesional de los autores de la presente investigación les otorga autoridad para opinar sobre el tema, porque se han desempeñado como funcionarios de alto nivel:

El economista Venustiano Carrillo Mañay fue Gerente de crédito de la CFN y del banco Amazonas del Grupo Parra, en las áreas industrial y agrícola.

El ingeniero Humberto Mancero Mosquera fue Gerente de crédito corporativo y recuperaciones del banco Continental S.A.

Daniel S. Mancero Rivera se desempeñaba, en plena crisis bancaria, como Gerente de operaciones de la mayor sucursal del banco Internacional del Grupo Fierro, de España, situada en Guayaquil.

Es preciso señalar que el informe de la investigación realizada por Rojas (2014), analista político del diario El Comercio con cuya opinión se coincide, resume las causas de la crisis previa a la dolarización. Señala las siguientes:

Ambiente interno. Causas microeconómicas: las causas de la crisis bancaria de 1999 habría que buscarlas en 1986, donde comienza la liberación del sistema financiero, con la llegada de Sixto Durán Ballén y Alberto Dahik al poder y la puesta en marcha de reformas estructurales siguiendo el Consenso de Washington. Sobresalen las siguientes:

En 1994, el gobierno expidió la Ley General de Instituciones del Sistema Financiero, que provocó la disminución de los controles sobre la banca y produjo «una pésima cartera, créditos vinculados y la ausencia de reservas». Esta liberalización provocó la primera baja importante del sistema bancario: la caída del Banco Continental (Correa Delgado, 2012, p. 55).

Además del papel protagónico cumplido por el banquero Guillermo Lasso Mendoza, se destacan, alineados al capitalismo de libre mercado desregularizado, los mínimos controles en una economía abierta en su totalidad con bajas tasas tributarias, el fomento de la banca off shore para sacar capitales al exterior y evadir impuestos y depositarlos en paraísos fiscales. Asimismo, surgieron el mal uso de los créditos vinculados a los accionistas, el desperdicio de recursos en ostentosas oficinas, la sucretización de la deuda externa y las negociaciones especulativas asociadas a ella (El Telégrafo, 2015).

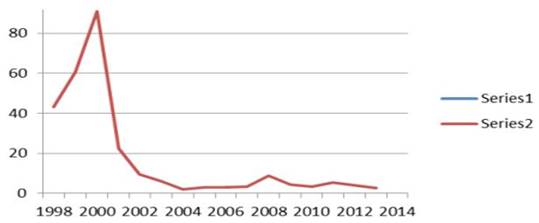

La inflación fue del 36 % en 1999 y subió al 56 %; en 2000 llegó al 97 %, ya en plena dolarización. Fue a partir de 2001 que cayó sistemáticamente. En 2003, fue de un 1,95 %, la primera de un dígito desde 1980.

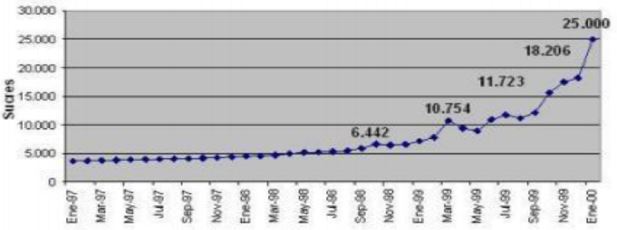

El dólar pasó de $ 4 000 sucres a $ 10 000 en enero de 1999. En marzo, mes del congelamiento, llegó a $ 18 000 y bajó nuevamente a $ 11 000 hasta finales de año, cuando la escalada superó los $ 15 000. En enero de 2000, mes de la dolarización, el cambio quedó estabilizado en $ 25 000, como corolario de una forma de convertibilidad, junto a la pérdida de la moneda nacional: el sucre histórico.

Se produjo una gran inestabilidad social, que se tradujo en paros, huelgas permanentes de casi todos los sectores sociales que pedían mejoras y la salida del presidente de la República, y recesión económica. La tasa de desempleo, en 1999, llegó al 14 %, mientras que el subempleo superó el 50 %; sin embargo, para 2010 la tasa de desempleo (urbana y rural) descendió al 5,02 %, debido a la participación del Estado en la actividad económica, especialmente en la reactivación del sector de la construcción (García Osorio, 2016).

Ambiente externo. Causas macroeconómicas:

Las elevadas tasas de interés: las tasas activas de colocación y pasivas de captación se habían elevado como consecuencia de la guerra por captar más inversiones de capital, debida a muchos aspectos relacionados con problemas climáticos y a la baja competitividad internacional de las empresas nacionales. Todo ello se debió al hecho de que Ecuador es un país eminentemente importador, con una balanza comercial y de pagos deficitaria, iliquidez por la expatriación de capitales y los ahorros de los empresarios y familias ricas del país desplazados a los Estados Unidos y a paraísos fiscales, por temor a las consecuencias de la crisis que se venía sintiendo en el país.

Las consecuencias y repercusiones de las crisis económico-financieras en otros países (España, Brasil, Chile, Argentina, Rusia, Venezuela, Tailandia): contribuyeron a la contracción de las condiciones favorables, por el efecto de contagio global. En 1995, los efectos de los problemas externos coadyuvaron a la disminución de las actividades bancarias, con tasas de interés desmesuradas, por lo que las instituciones financieras que tenían suficiente liquidez realizaban préstamos a los bancos con dificultades, de manera que se llegó a una tasa de interés interbancaria de 264 %, por primera vez con tasas de interés pasivas más altas que las activas (El telégrafo, 2015).

La llegada de capitales golondrinas al país: se produjo mediante préstamos en dólares cuando se utilizaba el sucre y a través de inversiones en dólares en las mesas de dinero de los bancos, en operaciones de reporte o de cortísimo plazo a partir del aprovechamiento de las altas tasa activas y pasivas especulativas, lo que creó un sistema de inestabilidad. Además, surgieron oportunidades de negocios en la compra-venta de divisas (dólares) para la especulación, debido a la volatilidad de las tasas de cambios.

En los anexos 2, 3 y 4 se presentan los datos correspondientes al PIB, a la variación del tipo de cambio en sucres con respecto al dólar de Estados Unidos y a la inflación.

4. PROPUESTAS PARA FORTALECER LA BANCA ECUATORIANA Y SU PERMANENCIA EN LA ACTIVIDAD DESPUÉS DE LA CRISIS

Teniendo en cuenta las cuestiones referidas, se proponen las siguientes acciones dirigidas al fortalecimiento de la banca ecuatoriana y a su permanencia en la actividad después de la crisis:

Regular la inadecuada legislación existente para que compitan, en igualdad de condiciones, la banca nacional y extranjera en el país.

Reducir el concepto de riesgo alto-país que se mantiene de Ecuador a nivel internacional.

Cambiar la mala imagen generalizada de país corrupto en el sector público.

Reducir la imagen de inseguridad jurídica para las inversiones extranjeras privadas.

Controlar alta la inflación para una economía dolarizada (aproximadamente del 3 % anual) y mantenerla en un rango no mayor al 1 %.

Regularizar la banca de manera más estricta para controlar los niveles de liquidez y la operaciones off short o fuera de frontera, por la salida de capitales a los paraísos fiscales, así también los ingresos de préstamos bancarios con este origen en el sector empresarial.

Reducir la institucionalidad de los sistemas de usura nacional e internacional que afectan a los microemprendedores informales y a personas naturales.

Limitar los topes salariales a los ejecutivos-accionistas de los bancos privados.

Mejorar el control del lavado de activos.

Cerrar las operaciones de bancos con sedes en paraísos fiscales en el exterior.

Migrar al modelo de banca virtual mediante las TIC.

Reducir las monumentales instalaciones físicas de la casa matriz y sucursales mayores, para ampliar la red de agencias bancarias pequeñas, ganar en cobertura, poder atender reclamos, prestar servicios personalizados y que sirvan de back offices.5

Promover el crecimiento físico y un mayor uso de la red de cajeros automáticos-multifunciones en horarios 24/7, de modo que se forme la múltiple-red integrada por todos los bancos activos del sistema y se rompa el concepto de redes exclusivas, que encarece los costos transaccionales para los clientes.

Incrementar las redes de servicios de cobro y pago de servicios mediante los modelos de negocios de redes populares como «Mi vecino» y «El banco del barrio».

CONCLUSIONES

Lamentablemente, se pudo apreciar que los negocios más exitosos del sector privado ecuatoriano, líder en tecnología informática, servicios y productos financieros acordes a los estándares del primer mundo, quebraron como consecuencia de:

El ineficaz sistema de control gubernamental.

El irresponsable manejo administrativo interno.

El exceso de gastos corrientes.

La competencia desleal entre instituciones.

La ausencia de optimización en sus inversiones tecnológicas.

La corrupción.

Los manejos inapropiados al fomentar el crecimiento de grupos financieros y empresariales.

La destrucción de la fe pública.

Los conflictos de intereses.

Los fallos en la ética y en la moral empresarial y gubernamental.

ANEXOS

Fuente: García Osorio (2016, p. 25).

Anexo 3 Variación del tipo de cambio en sucres con respecto al dólar de Estados Unidos.

Fuente: Guitián (1996) y Alexander (1997).

Notas: a) Las cifras corresponden a diferentes periodos de tiempo y, en ocasiones, podrán diferir de las estimadas por otros autores, principalmente por diferencias en los criterios y la periodicidad utilizada para su estimación; b) Se desconoce el costo en el resto de los periodos; c) Se incluyen los compromisos a largo plazo adquiridos por el Banco Central y el gobierno, equivalentes al 1 % del PIB a partir de 1990 y hasta la fecha.