Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La auditoría surge como consecuencia de la necesidad de comprobar la veracidad de la información contable presentada por los responsables de llevar el control de los bienes y las propiedades de los empresarios desde la aparición de la actividad comercial y productiva del ser humano (Jeppesen y Van Liempd, 2015; Biler, 2017).

La contabilidad y la auditoría han avanzado según las necesidades de la sociedad. En un inicio tenían un enfoque de agencia. Posteriormente se asume como la presentación de informes y su verificación con la realidad externa. En la segunda mitad del siglo xx se comienza a informar la verdad de acuerdo con los principios de contabilidad generalmente aceptados (PCGA) para llegar a un paradigma socioconstructivista de valor razonable (Jeppesen y Van Liempd, 2015). Con la globalización, la contabilidad y la auditoría han mostrado interés en otros aspectos de las entidades que no son necesariamente los financieros, lo que dio origen a la contabilidad y la auditoría social, derivadas de la responsabilidad social empresarial (Soria, 2017).

Este artículo muestra el papel de la dimensión género en el vínculo de contabilidad y auditoría social.

METODOLOGÍA

La auditoría y la contaduría tienen sus orígenes en las primeras civilizaciones de la humanidad que cimentaron el desarrollo de las ciencias contables, administrativas. Autores como Jeppesen y Van Liempd (2015) manifiestan que el desarrollo de la contabilidad marca la evolución de la auditoría, es decir, que un cambio en el paradigma de la contabilidad debe conducir a una variación de la auditoría en el mismo sentido. Al respecto, los autores citados mencionan la existencia de cuatro paradigmas en la evolución de estas dos disciplinas tal como se muestra en la Tabla 1.

Tabla 1 Paradigmas de la evolución de la contabilidad y la auditoría

Fuente: elaboración a partir de Jeppesen y Van Liempd (2015).

La evolución de las disciplinas de contabilidad y auditoría, desde sus orígenes hasta la actualidad, han incidido en el perfeccionamiento de sus definiciones y clasificaciones. Para Alcarria (2018), en sentido general, la contabilidad es un sistema que se encarga del registro, la elaboración y la comunicación de la información de naturaleza económica y financiera que requieren sus usuarios para la toma de decisiones en el ámbito económico. Tan diversos como la actividad humana son sus campos de aplicación. Ureña (2010) coincide en hacer una primera división en microcontabilidad y macrocontabilidad. Por su parte, Zapata (2011) la clasifica en comercial, de costos, bancaria y gubernamental; Bravo (2013) coincide con él en las tres últimas.

Lugo (2018) la considera como financiera y administrativa, una clasificación más compleja y detallada que las anteriores. Para ello va de criterios más generales a más específicos y destaca la importancia y relevancia de la ciencia contable en el ámbito empresarial en cualquiera de sus especialidades, según se ilustra en la Figura 1.

Para Arens, Randal y Beasley (2007) la auditoría es «la acumulación y evaluación de la evidencia basada en información para determinar y reportar sobre el grado de correspondencia entre la información y los criterios establecidos. La auditoría debe realizarla una persona independiente y competente» (p. 4).

Sotomayor (2008) y Blanco (2012) consideran la auditoría como un examen acerca de la información u operaciones de la organización. A ello Madariaga (2004) adiciona el examen sistemático realizado por personal independiente debidamente cualificado distinto a quien la preparó y al usuario, cuyo objetivo, según Arens, Randal y Beasley (2007) y Biler (2017), es determinar e informar sobre la correspondencia de las afirmaciones expresadas por la entidad con los estándares, principios y demás normativas vigentes. Biler (2017) añade la necesidad de obtener un alto grado de certeza de la correcta elaboración de los informes.

De forma general, la auditoría es el examen sistemático de la información financiera y de otra índole de una entidad realizada por un profesional independiente de quien la preparó. Se emplea para determinar el grado de correspondencia con los principios, normas y estándares de cada sector y su correcta aplicación para luego emitir un informe.

Como se puede deducir de las definiciones expuestas, existe más de un tipo de auditoría que puede realizarse en una organización, aunque cabe resaltar que la esencia de la materia es la misma, así como su metodología; lo que cambia es el enfoque y el proceso a ser evaluado (Biler, 2017).

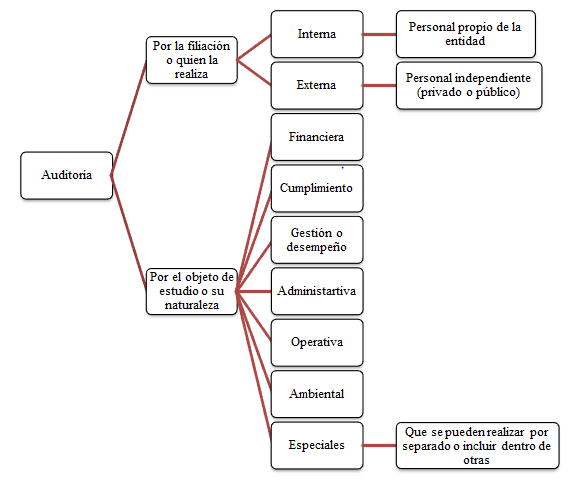

La Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) reconoce tres tipos: financiera, de conformidad y de desempeño (INTOSAI, 2016), mientras que la Contraloría General del Estado del Ecuador (CGE, 2003) la clasifica según su naturaleza en financiera, de gestión, de aspectos ambientales, de obras públicas o de ingeniería y de examen especial y, de acuerdo con quien la realiza, en interna y externa.

Sotomayor (2008) plantea que existe una clasificación natural que corresponde al criterio de quien la realiza. La divide en interna y externa que, a su vez, pueden tener diversas especialidades: financiera, fiscal, operacional, administrativa, informática, integral, ambiental, de calidad, social y gubernamental.

Este autor considera como un segundo criterio la especificidad de las necesidades de las instituciones, entre las que destaca: recursos humanos, deportes, adquisiciones, documentación laboral, espacios, legalidad, nóminas, vehículos, obras, activos fijos, contratos, análisis, ingresos y egresos; sin embargo, estas se encuentran dentro de las clases anotadas en el primer criterio tal como se muestra en la Figura 2.

RESULTADOS Y DISCUSIÓN

La contabilidad y la auditoría son dos ciencias que han ido evolucionando según las necesidades de la sociedad, vinculadas siempre al sector económico y administrativo como herramientas para la correcta toma de decisiones. Su adaptabilidad hace que se transformen como consecuencia de las nuevas exigencias de información bajo el paradigma de la responsabilidad social (RS) (Díaz, 2014 y Amigo, 2019). La RS que han asumido las organizaciones con o sin fines de lucro ha ocasionado que elaboren y presenten información relacionada con esa responsabilidad en aspectos tales como recursos humanos, medioambiente y ética (Díaz, 2014 y Tamayo y Ruiz, 2018).

La década del setenta del siglo pasado marca el nacimiento de la contabilidad social (CS) en respuesta a las diferencias entre personas, comunidad y naturaleza para medir la participación del recurso humano en las actividades empresariales, la atención de las organizaciones a los requerimientos de la sociedad, así como su contribución al cuidado del medioambiente debido al auge alcanzado por la responsabilidad social organizacional (RSO) como ente mediador entre empresa y sociedad (Macías y Velásquez, 2017).

Para Hernández y Escobar (2017) la contabilidad social puede ser considerada como un subsistema del conocimiento contable que mide, valora y controla las complejas relaciones, tanto en tiempo real como natural, en las que se usen o circulen recursos sociales, y como parte de la contabilidad de gestión a la que aporta importantes resultados de los hechos sociales que se derivan de la administración de una organización. Al igual que de la contabilidad financiera se obtienen estados anuales de su situación; además, también genera reportes anuales o intermedios, a través del balance social, información adicional que no está contenida en los primeros (Sanz Santolaria, 1994).

De acuerdo con Tamayo y Ruiz (2018), existe relación entre la CS y la RS, ya que la primera proporciona a la segunda información relevante que le permita impulsar acciones fundamentadas en buenas prácticas que beneficien a la sociedad. El balance social constituye una valiosa herramienta de gestión que proporciona los insumos necesarios para la implementación de políticas responsables mediante la aplicación de indicadores de RS. Hernández y Escobar (2017) manifiestan que recoge los principales indicadores de desempeño social y ambiental de la empresa para transparentar sus actividades. Al respecto, Tamayo y Ruiz (2018) mencionan que la sociedad actualmente exige a las empresas una mayor transparencia en su accionar que les proporcione credibilidad; una gestión socialmente responsable es un valor estratégico que les posibilitará conquistar nuevos escenarios.

La globalización e interdependencia de los países en el aspecto socioeconómico, reflejados en el incremento de empresas multinacionales y agentes globales en la mayoría de los mercados locales, y la libertad de actuación que estos tienen al estar eximidos del control local hacen necesaria una reglamentación internacional que asista la evaluación y control de sus actividades bajo el esquema de la RS (Tello y Rodríguez, 2014).

La información que genera la contabilidad social necesariamente requiere ser evaluada y valorada mediante la auditoría social, que representa una estrategia para medir y controlar la gestión con el objetivo de mejorar la aplicación de políticas y prácticas relacionadas con personas, tanto al interior como al exterior (Gallego, 2012). La información proveniente de los informes de RS ha ido adquiriendo un creciente protagonismo en las últimas décadas, pero ganará credibilidad en la medida en que sean verificados. La auditoría social debe ser ejecutada con la finalidad de garantizar frente a terceros la credibilidad de la información descrita en ellos y la fiabilidad de la gestión socialmente responsable de la empresa (Somoza, 2019).

Para Ruiz y Retolaza (2005) el balance social es «toda aquella iniciativa, que de forma directa y sistemática, con criterios estables a lo largo del tiempo, busque reflejar la actuación de la organización en el ámbito social» (p. 290), mientras que auditoría social es la «verificabilidad externa de la información suministrada en el balance social mediante un proceso previamente normalizado» (p. 290), que es practicada como parte de la evaluación del desempeño de la organización en dicha dimensión (Franco y Gómez, 2017).

Una de las ramas de la contabilidad social es la de recursos humanos, que se encarga de la valoración del capital humano, su costo histórico y de oportunidad, reposición, etc., que corresponden a técnicas de valoración monetaria. Sin embargo, es necesario la inclusión de técnicas de valoración no monetarias para evaluar la información de carácter ético, vinculadas con las políticas, acciones y actividades dirigidas a ofrecer igualdad de oportunidades entre los colectivos relegados tradicionalmente por sexo, raza, procedencia, etc. (Díaz, 2014).

El objetivo 5 de la Agenda 2030 y los Objetivos de Desarrollo Sostenible (ODS) plantea: «Asegurar la participación plena y ejecutiva de las mujeres y la igualdad de oportunidades de liderazgo a todos niveles decisorios en la vida política, económica y pública» (ONU, 2018, p. 32). Por otra parte, se hace necesario recalcar que la incorporación de las mujeres al interior de las organizaciones y su derecho a alcanzar cargos de dirección no es solamente una cuestión económica, sino moral; por tanto, la igualdad de género es un valor universal que debe ser aplicado al interior de las empresas y todas sus acciones deben contar con la promoción y aprobación de sus grupos de interés (Medina-Vicent, 2017).

El género, como variable de la dimensión social de la RS, ha sido considerado de manera parcial en el plano laboral o como un discurso socialmente responsable. Sin embargo, es imperativo que la gestión equilibrada de la participación de los géneros coadyuve a la optimización del capital humano y a la sostenibilidad en la consecución de los objetivos organizacionales (Rubín et al., 2014).

En materia de igualdad de género la sociedad ha avanzado considerablemente y así lo demuestra la creciente participación de las mujeres en el ámbito económico, político, social y cultural; no obstante, hace falta vencer ciertos obstáculos que aún persisten en los lugares de trabajo. Las brechas salariales existentes entre los dos sexos, la escasa representación femenina en cargos directivos, la difícil compatibilidad de la vida familiar y la profesional son algunos aspectos que marcan la existencia de desigualdad (Castillo et al.,2020).

Es necesario que la perspectiva de género se incluya en las investigaciones empresariales como un problema latente en los estudios de las ciencias sociales, pues urge la creación de métodos y procedimientos que permitan la recopilación de información objetiva y veraz centrada en el género en sus diferentes dimensiones. La apuesta por una clase específica de auditoría que se encargue de esta tarea se convertiría en una opción pertinente.

La auditoría de género es un aspecto de la llamada política pública integral que incluye un análisis completo de la legislación, los reglamentos, los subsidios, los impuestos y los proyectos sociales orientados a determinar los efectos que pueden provocar en la situación de la mujer en una sociedad determinada. Además, como herramienta de la auditoría social, permite el monitoreo y evaluación de la adopción de la perspectiva de género en proyectos y políticas públicas, así como en la gestión de la organización.

La Organización Internacional del Trabajo (OIT) (2015) plantea que «una auditoría de género es tanto una herramienta como un mecanismo basados en una metodología participativa de promoción del aprendizaje institucional sobre cómo incorporar las consideraciones de género de forma práctica y eficaz en las esferas individual, de unidad de trabajo y del conjunto de la organización» (p. 2).

CONCLUSIONES

La contabilidad social aborda información relacionada con el capital humano y la ética de una organización, que resulta de su comportamiento socialmente responsable y se refleja en un balance social. La igualdad de género es un anhelo perseguido por muchos, pero no existe una medición clara, objetiva y veraz en todos los aspectos relevantes que esta variable social implica. La auditoría de género es una herramienta que permite realizar un examen sistemático y objetivo para verificar el cumplimiento de las políticas internacionales sobre la eliminación de todas las formas de discriminación, de manera tal que la mujer pueda desarrollar sus capacidades en igualdad de condiciones.