Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Al ser un factor básico de efectividad y poder competitivo en cualquier país, las decisiones sobre inversiones constituyen el armazón del desarrollo futuro (Rodríguez y Feliú, 2017). Por consiguiente, la adopción incorrecta de este tipo de disposiciones conlleva consecuencias sobre los beneficios esperados.

Según Almarales, Estrada y Chong (2019), la inversión es una decisión crítica que puede comprometer el futuro de la organización si no se sustenta en un proceso de preparación sólido. Además, supone un alto riesgo, pues una vez hecha es prácticamente irreversible, con implicaciones financieras generalmente muy importantes (Chain, 2010).

La preinversión constituye la primera fase del proceso inversionista y es donde se realizan todos los estudios y proyecciones iniciales (Rodríguez, 2019). Comprende un conjunto de investigaciones, proyectos, estudios técnico-económicos y ambientales encaminados a fundamentar la necesidad y la conveniencia de su ejecución, con un alto grado de certeza con respecto a su viabilidad y eficacia. Se desarrolla a través de tres etapas: estudios previos (de oportunidad y de perfil), de prefactibilidad y de factibilidad (Rodríguez, 2019). Debido a su incidencia directa en el resto de las fases del proceso inversionista (ejecución y desactivación e inicio de la explotación) (Project Managment Institute, 2017) y al carácter irreversible de los análisis que se realizan en su ejecución, lograr altos niveles de calidad representa un factor de suma importancia para lograr su efectividad.

Sin embargo, coexisten insuficiencias genéricas en el proceso inversionista y dentro de este en la fase de preinversión. Según Sánchez y Ledesma (2018), la dispersión de la información necesaria, así como la omisión de los análisis de riesgo influyen en la profundidad y calidad de estos estudios, lo que perjudica la calidad final de la fase. Dichos elementos producen un incremento del margen de error y afectan el rendimiento de las inversiones en el futuro (Moya, Paredes y Kaparaju, 2018). La disciplina y la puntualidad en cada una de las etapas del proceso, en caso de cualquier diferimiento temporal, ocasionan graves daños a la utilidad de la inversión y a la calidad del proceso en general (Comisión Económica para América Latina, 2018).

Aguilera, Lao y Lores (2020) proponen, en correspondencia con los resultados obtenidos de un estudio bibliométrico y un análisis factorial, las dimensiones que caracterizan la calidad de la fase de preinversión: efectividad, gestión y continuidad. No obstante, varios autores coinciden en que cuantificar su calidad aún es una tarea pendiente (Cámara Colombiana de Infraestructura, 2016; Paño, 2016; Sardiñas, 2016; Jurupe, Vigo y Núñez, 2017; Duffus, Cuellar y Escobar, 2018; Ochoa, 2019). En consecuencia, evaluar de forma objetiva la calidad de esta fase y su repercusión en el resto del proceso constituye un elemento clave para lograr la efectividad de la inversión (Apaza, 2015; Mendiburu y Mendiburu, 2015; Sánchez y Ledesma, 2015; Gamboa, Romero y Sánchez, 2017).

METODOLOGÍA

Un indicador es una proposición que identifica un rasgo o característica observable, que permite la medida estadística del concepto formador o de su dimensión basada en el análisis teórico. Integra un sistema coherente de proporciones vinculadas, cuya finalidad puede ser la descripción, la comparación, la explicación o la previsión de hechos con el propósito de evaluar el desempeño de las operaciones, así como facilitar la identificación de puntos de evolución competitiva.

Ferreira (2018) plantea que «La importancia de los indicadores radica en la conversión de unidades de actividad a unidades de valor (órdenes de magnitud)» (p. 23). El análisis por indicadores es una herramienta muy útil que sirve como base para la toma de decisiones, de ahí que se plantee que son múltiples sus beneficios:

Apoya el proceso de planificación (definición de objetivos y metas) y de formulación de políticas de mediano y largo plazo.

Posibilita la detección de procesos o áreas de la institución en las que existen problemas de gestión, tales como uso ineficiente de los recursos, demoras excesivas en la entrega de los productos, asignación del personal a las diferentes tareas, etc.

Permite, a partir del análisis de la información entre el desempeño efectuado y el programado, realizar ajustes en los procesos internos y readecuar cursos de acción para erradicar inconsistencias entre el quehacer de la institución y sus objetivos prioritarios. Se deben eliminar tareas innecesarias o repetitivas, trámites excesivos y definir los antecedentes para reformulaciones organizacionales.

Sienta las bases para una asignación más fundamentada de los recursos públicos.

Establece mayores niveles de transparencia con respecto al uso de los recursos públicos y sienta las bases para un mayor compromiso con los resultados por parte de los directivos y los niveles medios de la dirección.

Apoya la introducción de sistemas de reconocimiento tanto institucional como individual.

A pesar de los beneficios antes mencionados, en el proceso de empleo de indicadores se manifiestan algunas dificultades. Entre las más relevantes se encuentran:

Imprecisión de los objetivos que deben cumplir los organismos.

Inexistencia de claridad sobre los responsables de los resultados.

Indefinición de las consecuencias del buen o el mal desempeño, lo que resta utilidad a la evaluación.

Según refiere Lao (2017), en el proceso de medición de los indicadores se establecen niveles de referencia. Los más utilizados son:

El histórico, que refleja la variación en el tiempo.

El estándar, que es producto del estudio de tiempos y la medición del trabajo.

Los niveles de la competencia y, en general, otras organizaciones de referencia.

Los niveles de consideración política, que se establecen a partir de razones de prestigio, compromiso con la comunidad o de seguridad. Generalmente expresan los nuevos retos y problemas que deben ser resueltos.

Los niveles planificados, que sirven como patrón de medición y meta para el futuro inmediato.

Los indicadores pueden ser tan generales o específicos como se requiera; si son adecuadamente elegidos suelen ser de gran utilidad tanto para establecer una situación o estado como para observar los puntos débiles y fuertes del objeto en estudio. Existen diversos enfoques para su evaluación: indicadores claves de desempeño (KPIs, por sus siglas en inglés), cuadro de mando integral y modelos de madurez (Pérez y García, 2014). Los KPIs se estructuran con el objetivo de evaluar el desempeño de las operaciones / procesos, así como facilitar la identificación de puntos de evolución competitiva. La importancia de los indicadores radica en la conversión de unidades de actividad a unidades de valor como son la eficiencia, la eficacia y la efectividad a través de razones o ratios (órdenes de magnitud) (Arredondo et al., 2013; Saturno et al., 2017; Rodríguez, 2019).

Para Lao (2017) un indicador es la expresión cuantitativa que relaciona dos o más variables y permite evaluar el comportamiento o el desempeño de una empresa o unidad organizativa, cuyo resultado, al ser comparada con algún nivel de referencia, podrá señalar una desviación a partir de la cual se tomarán acciones correctivas o preventivas según el caso.

En el presente artículo se proponen indicadores para cada una de las tres dimensiones identificadas por Aguilera, Lao y Lores (2020): efectividad, gestión y continuidad. Con estos se pretende ofrecer una guía para la evaluación cuantitativa de la calidad de la fase de preinversión.

RESULTADOS Y DISCUSIÓN

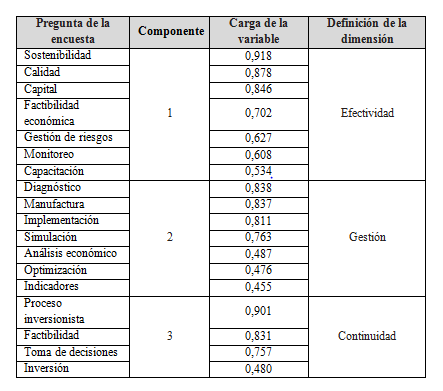

Con el objetivo de profundizar en el análisis de la calidad de la fase de preinversión se analizaron las variables y las dimensiones que las componen (Tabla 1).

Tabla 1 Agrupación de las variables y dimensiones

Fuente: elaboración a partir de Aguilera, Lao y Lores (2020).

Con estos indicadores se pretende cuantificar la evaluación de la calidad de la fase de preinversión como se muestra a continuación.

Indicador fiabilidad

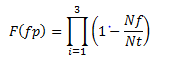

Se evaluará la fiabilidad de la fase preinversión en cuanto a la información obtenida y procesada, al plazo y a la calidad de la resultante. Para ello se utilizará la ecuación 1:

Donde:

i: cantidad, plazo y calidad.

F (fp): fiabilidad en la preinversión.

Nf: cantidad de fallos.

Nt: cantidad total.

La fiabilidad de la información obtenida y procesada se analizará teniendo en cuenta los permisos y requerimientos documentales establecidos en la legislación vigente. Se evaluará la suficiencia de la información acorde a lo estipulado en el Decreto Ley 327 (Consejo de Ministros, 2015). El número de fallos estará definido por la documentación técnica faltante.

La fiabilidad de los plazos se evaluará según los plazos límites descritos en el reglamento del proceso inversionista para la fase preinversión y el cumplimiento de estos. Los fallos estarán asociados a la cantidad de plazos incumplidos en días. La fiabilidad de la calidad se evaluará a través de las características de calidad definidas, ponderadas, chequeadas y evaluadas por los expertos, referidas a fase de preinversión, características de calidad y ponderación.

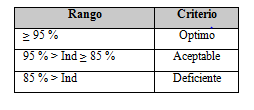

Los fallos estarán definidos por el incumplimiento de las características de calidad anteriormente definidas. El indicador será evaluado atendiendo a los criterios expuestos en la Tabla 2.

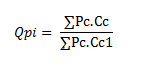

Para determinar la incidencia de la calidad se empleará el indicador calidad de la preinversión (Qpi), que relaciona las características vinculadas con la fase de preinversión, la calidad y la ponderación, así como las calificaciones que otorgarán los expertos de acuerdo a su comportamiento. El indicador está definido por la ecuación 2 que se expone a continuación:

Donde:

Pc: ponderación de las características de calidad por los expertos.

Cc: calificación otorgada por los expertos a la calidad con que han sido ejecutadas las características de calidad de la fase dentro de la inversión proyectada.

Cc1: característica de calidad mejor calificada por los expertos.

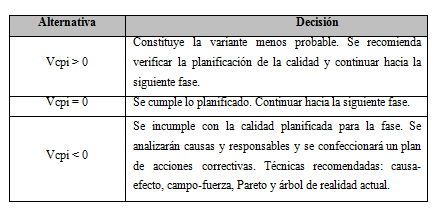

Variación de la calidad (Vcpi)

Para el análisis de la variabilidad de la calidad se calculará el índice Vcpi a través de la ecuación 3:

Donde:

Qpir: Calidad en la fase preinversión real.

Qpip: Calidad en la fase preinversión plan.

Obtenido el Vcpi se tendrán en cuenta las decisiones a tomar en función de las alternativas que se presenten según se muestra en la Tabla 3.

Para determinar la calidad de la información procesada se evaluará el índice de calidad de la documentación (ICD) definido en la ecuación 4 mostrada a continuación:

Donde:

j: total de etapas llevadas a cabo en la fase.

Ci: calificación de la calidad de la información procesada desde la etapa 1 hasta la 3 de la fase.

Mep: margen de error para las etapas de preinversión.

Ci se obtiene mediante la consulta a expertos, que referirán la calidad con que fue procesada la información en cada etapa de la fase preinversión: estudios previos (1), estudio de prefactibilidad (2) y estudio de factibilidad (3) (Ochoa, 2019). Finalmente, la calificarán mediante una escala de 1-5, siendo el 1 la calificación menor y 5 la máxima.

Los valores de Mep oscilan entre 30 % (0,3) para los estudios previos, 20 % (0,2) para los estudios de prefactibilidad técnico-económica y 10 % (0,1) para los de factibilidad técnico-económica (Consejo de Ministro, 2015). El ICD se valorará de acuerdo con lo expuesto en la Tabla 3.

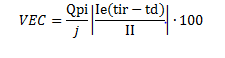

Para determinar el valor económico que encierra la calidad en la fase de preinversión se evaluará el impacto económico de la calidad (IEC) definido por la ecuación 5:

Donde:

Qpi: incidencia de la calidad en dicha fase.

j: total de etapas llevadas a cabo durante esta.

Ie: ingresos esperados de la inversión. Ie debe estar actualizado en función de la inversión inicial.

II: inversión inicial.

tir: tasa interna de rendimiento.

td: tasa de descuento.

Se divide por j la expresión teniendo en cuenta que las etapas de la fase que se desarrollen poseen igual importancia. El VEC se valorará teniendo en cuenta la Tabla 3.

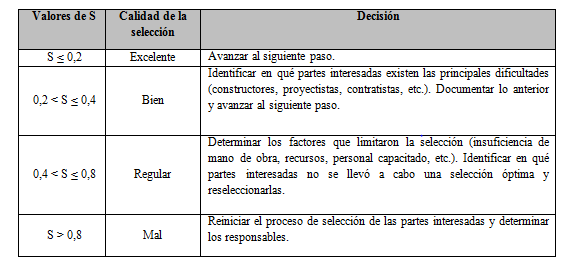

Se evaluará la calidad del proceso de licitación para la contratación de suministro, construcción, proyecto, etc. y la selección de los sujetos (Rodríguez, 2019). La razón de selección (S) relacionará la cantidad demandada tanto de servicios de suministro, construcción, proyecto, etc., así como los sujetos del proceso inversionista con la cantidad de ofertas técnicas presentadas por los prestadores de servicio y los sujetos. Entre menor sea la razón de selección más riguroso habrá sido el proceso selectivo y por ende se habrá desarrollado con mayor calidad. Se recomienda por cada servicio y sujeto demandado valorar al menos cinco opciones (Echevarría, 2007; Albornoz, 2012; Gómez, 2012). En función de ello se proponen acciones para los diferentes rangos de valores de S (Tabla 4).

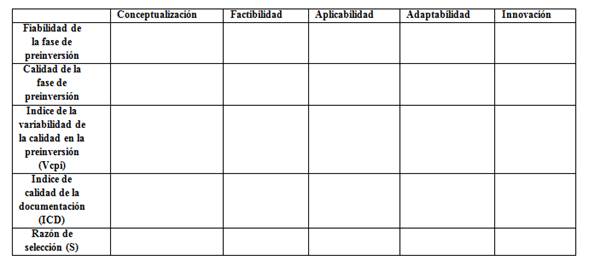

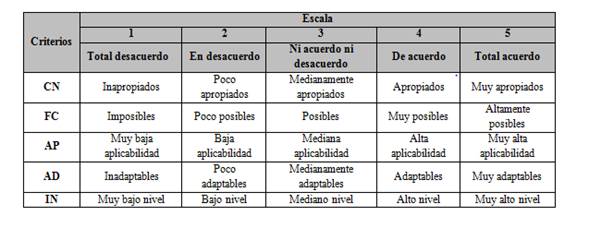

Loggiodice (2012) plantea que los criterios conceptualización, factibilidad, aplicabilidad, adaptabilidad e innovación se ponen en práctica para tenerlos en cuenta como parámetros de validación (Tabla 5). Basado en este planteamiento se diseñó un instrumento de validación de los indicadores (Anexo 1), donde se recogen las consideraciones emitidas por los expertos en cuanto al cumplimiento de los criterios antes referidos. Se empleó una escala descendente de 1 a 5.

Concretados los diversos criterios que fueron utilizados en la validación, se procedió a establecer la escala de valores para su evaluación según la importancia que estos representaban en el estudio (Tabla 6). Las preguntas están diseñadas a partir del criterio de validación y deben ser respondidas usando la escala establecida.

Del procesamiento de la validación de los expertos se concluye que:

Resulta muy apropiada la conceptualización, pues los indicadores propuestos garantizan su coherencia con los elementos contemplados en la evaluación de la calidad de la fase de preinversión.

Es muy posible obtener un grado de evaluación de la calidad de la fase de preinversión en función de los beneficios que genera.

Se considera que es de muy alta aplicabilidad por la coherencia de su expresión y su diseño, así como por el nivel de referencia.

Son adaptables a los procesos de la fase de preinversión.

Tienen un alto nivel de innovación y conllevan a mejores resultados en los procesos donde se apliquen.

CONCLUSIONES

A raíz de la necesidad de cuantificar la calidad de la fase de preinversión obtenida de la bibliografía especializada, se realizó una propuesta de seis indicadores relacionados con las tres dimensiones de la calidad de dicha fase. Estos contemplan las interrelaciones entre las 18 variables para la evaluación de la calidad en esa etapa del proceso. A través del criterio de expertos, se demostró la validez y pertinencia de los indicadores propuestos para la evaluación de la calidad de la fase de preinversión.