Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Las cooperativas de ahorro y crédito (COACs) fueron consideradas como una innovación social en sus orígenes. Esencialmente pretenden lograr el bienestar de sus socios, aspecto que representa la eficiencia social para estas organizaciones. Álvarez (2015) señala que la rentabilidad cooperativa no se mide por la maximización de las utilidades, sino por la del bienestar de los asociados (rentabilidad social). A pesar de que algunos autores la consideran como una entidad sin fines de lucro, hay una fuerte corriente que reconoce la necesidad de hallar preliminarmente eficiencia financiera, para luego sostener el cumplimiento de sus fines sociales.

Palomo (2008) admite que las COACs no pueden olvidar su carácter dual, tanto de entidades financieras como de sociedades cooperativas, y sostiene que los buenos resultados económicos son una respuesta para satisfacer necesidades financieras de sus socios. A pesar del reconocimiento de su logro por parte de las COACs, esta condición en muchas ocasiones solo la alcanzan aquellas de mayor tamaño, pero, aun así, no estarían consiguiendo rentabilidad social, lo que se deriva de su funcionamiento muy parecido al de la banca.

Lo más preocupante es el caso de las COACs más pequeñas, pues son las que, por el contrario, atienden a la población de menores ingresos, circunstancia que no se ha establecido por una obligación normativa, sino porque se localizan en parroquias rurales (donde se encuentran los niveles más altos de pobreza) o, en todo caso, porque sus propios estatutos o reglamentos internos así lo condicionan.

Según su tamaño se observan en las COACs diversos comportamientos, aun cuando debiera ser el mismo o por lo menos muy parecido, dado que tienen un fin natural y común en la obtención de rentabilidad social. El hecho de que sean denominadas como pequeñas o grandes parte de resoluciones tomadas por entidades de control en la mayoría de los países a partir de varios criterios o factores, pero, fundamentalmente, por el total de sus activos y socios.

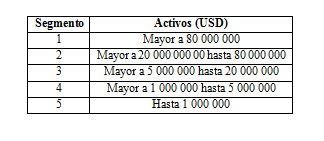

En el caso de Ecuador, con la creación de la Superintendencia de Economía Popular y Solidaria (SEPS) se establecieron pautas para incrementar la eficiencia de la supervisión de las COACs, entre ellas su clasificación en cinco segmentos bajo el criterio único del total del monto de sus activos. Sin embargo, la realidad es otra. Angulo (2019) detalla que entre 2014 y 2018 se liquidaron 200 COACs, de las que cerca del 80 % estaban inmersas en los segmentos 4 y 5. Una gran parte llegó a esta condición por incumplimientos relacionados con los mínimos exigidos de patrimonio.

METODOLOGÍA

La investigación se centra en un análisis documental. A partir de datos obtenidos de páginas web, tesis de grado, artículos y libros se fundamentó teóricamente el efecto de las fusiones sobre la eficiencia financiera, además del vínculo que se puede crear entre la entidad con el territorio y su población como mecanismo para buscar una clasificación más idónea para las COACs.

El diagnóstico de la situación financiera de las COACs de los segmentos 4 y 5 en Portoviejo se origina sobre la base de informes periódicos generados por la SEPS para los últimos años, los cuales permitieron realizar un análisis comparativo del fenómeno. Este se complementó con una entrevista al superintendente de Economía Popular y Solidaria en Manabí para conocer las causas fundamentales de su eficiencia financiera. Asimismo, se caracteriza el vínculo territorial de los socios con las COACs de esos segmentos a partir del procesamiento de datos de una encuesta realizada a dichos socios. El estudio tiene como objetivo determinar si la clasificación de las COACs en Ecuador ha afectado la eficiencia financiera de las ubicadas en los segmentos 4 y 5 de Portoviejo.

RESULTADOS Y DISCUSIÓN

Clasificación de las COACs en Ecuador

En la mayoría de los países de Latinoamérica se encuentra enraizada la política de liberalización financiera. El Estado, a través de sus órganos de supervisión, debe mitigar problemáticas de toda índole evidenciadas en las COACs, fundamentalmente en lo relativo a la eficiencia financiera (Sarco, 2016).

La supervisión del Estado en las instituciones financieras debe tener ciertos rasgos de especialización, lo que por mucho tiempo no se vio en la región. Diversos criterios ratificaban este hecho, más que todo enfocados a que la permisibilidad de la normativa legal no logró establecer un órgano de supervisión de COACs con total independencia de la banca. Autores como Durán (2017) y Arzbach (2018) coinciden en que no tenían regulaciones propias, sino que regían su accionar conforme a las normativas establecidas para la banca.

La situación de Ecuador no era diferente. Hasta el año 2012 dos entidades monitoreaban la eficiencia de las instituciones financieras. Mientras la Superintendencia de Banco y Seguros del Ecuador (SBS) se encargaba de la banca y las COACs de mayor tamaño, el Ministerio de Inclusión Social tenía a cargo esta función para las pequeñas COACs. A partir del año 2012 la SEPS empieza a controlar a todo el sector cooperativo sin excepción (de forma independiente), y es en el año 2015, mediante la Resolución No 038-2015 (SEPS, 2016), que comienza a clasificarlas o agruparlas en cinco segmentos según el monto de activos totales (Tabla 1).

Tabla. 1 Agrupación de las COACs en el Ecuador

Fuente: Elaboración a partir de información de la SEPS (2016).

Esta clasificación no considera aspectos importantes que pueden conducir a agruparlas de otra manera, entre ellos la vinculación que deben tener las entidades con su población objetivo o de atención prioritaria (especialmente si se trata de aquellas de índole rural). Esto último es de gran relevancia a partir de que la misma Resolución No 038-2015-F del 13 de febrero de 2015 establece que las entidades de los segmentos 3, 4 y 5 se dividirán adicionalmente, a partir de que coloquen al menos el 50 % de los recursos en los territorios donde son captados (SEPS, 2016). Este fraccionamiento adicional no se cumple en la actualidad, pues gran parte de las COACs atienden indiferentemente diversos sectores (rural o urbano) y no una zona o sector específico.

El vínculo territorial tiene gran sustento en la literatura actual, tal es así que Durán (2017) destaca que la relevancia de la integración es clave para el éxito de todos los participantes y beneficiarios de la Economía Popular y Solidaria. Puede lograrse de manera intencional mediante la implementación de estrategias que permitan ofertar productos acordes a los requerimientos de los socios y de la comunidad, lo que a su vez podría conducir a la mejora de la eficiencia financiera, pues esta circunstancia conllevaría a una mayor utilización de sus productos y servicios. Campos y Carreras (2012) determinan que entre las principales ventajas con las que cuentan las COACs está el arraigo territorial y sectorial del socio, lo que trae consigo identidad y fidelidad hacia su gestión.

La vinculación territorial de una entidad con su población y viceversa podría hallar en una actividad intencional como la fusión una alternativa para alcanzarlo. En este sentido es esencial que se tenga una sola COAC para pequeños sectores, parroquias o ciudades. Ordoñez (2019) indica que «si en una ciudad existen varias cooperativas y hay competencia manifiesta, lo mejor es fusionarse» (p. 35). Hidalgo (2015) señala que tradicionalmente las COACs han seguido una estrategia corporativa basada en la especialización y el mercado local. De todas maneras, la propia fusión de estas organizaciones como forma de integración concibe la mejora de su situación financiera. Andagana (2018) reconoce en esta integración una alternativa válida para salvar a aquellas en mala condición financiera, sin embargo, para cualquiera de ellas esta actividad puede ser una oportunidad de crecimiento, y no necesariamente solo para las que no tienen una buena situación.

Eficiencia financiera de COACs: segmentos 4 y 5 de Portoviejo

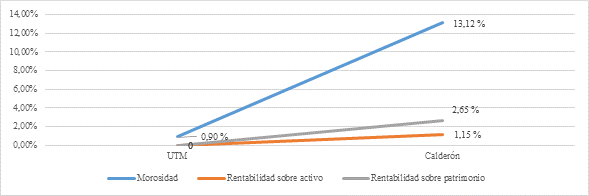

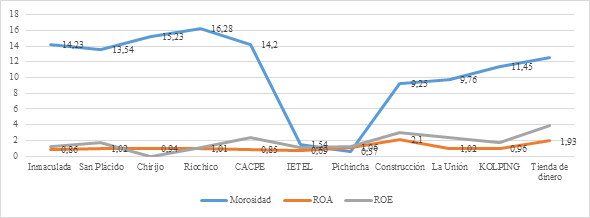

Uno de los fines que tiene la aplicación de fusiones en las COACs es la mejora de su eficiencia financiera. Bajo esta premisa, es importante revisar si las entidades que son objeto de estudio tienen algún inconveniente en este sentido. Para ello se ha revisado información de indicadores financieros emitidos por la SEPS relacionados con las entidades objeto de investigación (Figuras 1 y 2).

Fuente: Elaboración a partir de información de la SEPS (2020).

Fuente: Elaboración a partir de información de la SEPS (2020).Figura 1 Indicadores financieros de COACs el segmento 4 en Portoviejo. Año 2019

Fuente: Elaboración a partir de información de la SEPS (2020).

Fuente: Elaboración a partir de información de la SEPS (2020).Figura 2 Indicadores financieros de COACs del segmento 5 en Portoviejo. Año 2019.

Estos indicadores evidencian valores no adecuados que pueden afectar su crecimiento institucional. Con respecto a la morosidad, son entidades como la COAC de la Universidad Técnica de Manabí (segmento 4), Pichincha y el instituto Ecuatoriano de Telecomunicaciones (IETEL) (segmento 5) las que presentan eficiencia en este indicador, que se debe, de acuerdo al criterio del superintendente de Economía Popular y Solidaria de Manabí ofrecido a los autores en entrevista personal, a que en las dos primeras los descuentos de los dividendos por los créditos se realizan vía rol de pago, mientras que para el caso de IETEL se debe a que sus socios son jubilados que muestran menor riesgo moral, además de que sus pensiones son altas.

El resto de las entidades, Calderón (segmento 4), Inmaculada, San Plácido, Chirijo, Riochico, Cooperativa de Ahorro y Crédito de la Pequeña Empresa (CACPE), Construcción, La Unión, Kolping y la Tienda de dinero (todas del segmento 5), muestran ineficiencia en el indicador morosidad debido, fundamentalmente, a la gran variedad de actividades económicas que desarrollan sus socios, pues predominan las localizadas en el sector rural, como la agricultura y la ganadería, que son de alto riesgo (afectadas normalmente por inundaciones, la volatilidad de los precios, las sequías, etc.).

En lo relativo a la rentabilidad, y aunque para todos los casos se muestran valores positivos, sus porcentajes se encuentran en bajos niveles, lo que se debe, según refirió el superintendente, entre otras cosas, a los altos costos operativos implementados y al poco crecimiento de rubros como el patrimonio y los depósitos a la vista.

Una vez comprobada la ineficiencia financiera de las entidades fue necesario conocer si cumplían con la normativa establecida por la SEPS que hace referencia al vínculo territorial que deben tener con sus socios o población objetivo y que también se volvería esencial para fusionar entidades geográficamente cercanas.

Identidad territorial de las COACs de los segmentos 4 y 5 en Portoviejo

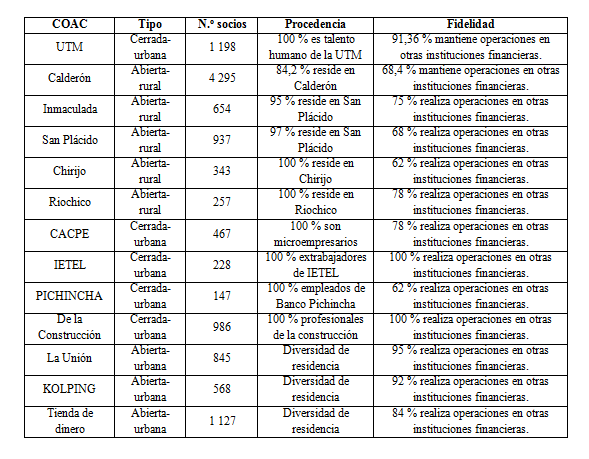

El Anexo 1 destaca la presencia de tres tipos de entidades, cuatro de ellas rurales-abiertas, cuatro cerradas urbanas y las últimas tres abiertas-urbanas. Las COACs Inmaculada y San Plácido pertenecen a una misma parroquia y, adicionalmente, están en una situación geográfica de mucha cercanía con otras como Chirijo y Riochico, donde hay entidades cooperativas de índole financiera. En estas cuatro COACs se observan valores muy próximos al 100 % en lo relativo a la procedencia de los socios, lo que tiene que ver con que residan en el mismo territorio donde desarrollan sus actividades; sin embargo, un gran porcentaje de ellos operan también con otras instituciones financieras locales.

En relación con las que se identifican como cerradas-urbanas, el 100 % de sus socios desarrolla una misma actividad económica, lo que tiene sentido en la definición establecida por la SEPS (2018) para las COACs cerradas que se refieren a que están formadas por personas cuyo vínculo común es pertenecer a un mismo gremio, institución o empleador. Aun con esta última condición anotada, los socios demuestran poca fidelidad hacia cada organización, pues en porcentajes de 78, 100, 80 y 100 para las COACs CACPE, IETEL, Pichincha y De la Construcción, respectivamente, han indicado que realizan operaciones en otras instituciones del medio. En lo concerniente a las COACs de índole urbano-abiertas, sus socios tienen diversidad de residencias y actividades y no presentan, además, mayor pertenencia hacia estas, lo que se sustenta en que un 95 %, 92 % y 84 %, para La Unión, KOLPING y Tienda de Dinero, respectivamente, realizan operaciones con otras entidades financieras locales.

CONCLUSIONES

Luego del estudio realizado puede concluirse que indicadores financieros esenciales como la morosidad y la rentabilidad se encuentran en términos inadecuados para las COACs de los segmentos 4 y 5 en Portoviejo. Esto se debe, fundamentalmente, a la poca fidelidad y pertenencia de sus socios hacia sus productos y servicios, lo que no permite incrementar sus niveles de patrimonio y activos en gran magnitud. Las condiciones anteriores se ven fomentadas porque su clasificación actual en Ecuador no incentiva la disminución de la competencia entre ellas en ciertos territorios ni tampoco su especialización en una determinada población objetivo, a pesar de que pueden constituirse en entes de desarrollo local, más que todo para pequeñas parroquias, sectores o ciudades. Finalmente, ciertas fusiones a partir de su ubicación geográfica (dada su proximidad) pueden lograr en primera instancia, según lo evidenciado por la literatura actual, la mejora de la eficiencia financiera, así como una mayor identidad de la comunidad hacia la COAC que opera en su territorio.