Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Una deficiente supervisión bancaria, el excesivo apalancamiento financiero, la escasez y mala calidad del capital, y la incapacidad de este sector para absorber perturbaciones provocadas por tensiones financieras y económicas marcaron la profundidad de la crisis de mediados de la década del 2000 (Turizo, 2017; Castro, 2017; Abbott, Gómez, Jara y Moreno, 2019). Dicha crisis reafirmó la importancia de la liquidez para el adecuado funcionamiento de los mercados financieros, así como su fragilidad ante un deterioro de las condiciones.

En ese sentido ha resultado relevante el trabajo realizado por el Comité de Basilea para la Supervisión Bancaria, que ha orientado sus reformas hacia el fortalecimiento de las normas internacionales de capital y liquidez, con el fin de promover un sector bancario más resistente.

Estas expresan la responsabilidad del banco en cuanto a establecer un robusto marco que garantice una adecuada liquidez, con el fin de hacer frente a una serie de eventos generadores de tensiones, incluidos los que ocasionan la pérdida o el deterioro de fuentes de financiación.

Las condiciones necesarias para el buen manejo de la liquidez en entidades bancarias exigen conocer no solo el perfil de vencimiento de activos y pasivos, sino también poseer una adecuada capacidad para liquidar activos líquidos o sustituir pasivos en el momento que corresponda (García, 2015).

METODOLOGÍA

Las entidades bancarias deben estar protegidas ante eventos inesperados que pudieran afectar no solo su rentabilidad, sino también, y sobre todo, su solvencia y su capacidad de devolución de los recursos de terceras personas (González, 2017; Tobar y Ramírez, 2017; Cabal, 2019). La propia naturaleza de la función de intermediación y de guarda de depósitos obliga a que se tenga especial cuidado con aquellas situaciones que, aun siendo remotas en la posibilidad de suceder, pudieran sobrevenir.

En cualquier operación de carácter financiero, y específicamente en el ámbito bancario, está presente el riesgo como fenómeno indisoluble, debido a la naturaleza de sus operaciones (Rocca, García y Duréndez, 2018; Rubiño y Moreno, 2018; Londoño, 2018). Su evaluación y control han demandado nuevas técnicas y herramientas que fortalezcan su gestión, lo que ha logrado crear un nuevo panorama en este campo, donde la calidad de su evaluación determinará los resultados del negocio bancario.

Dentro del conjunto de riesgos identificados en la actividad bancaria, uno de los más importantes es el de liquidez, pues prácticamente toda transacción o compromiso financiero incide directamente en ella.

Numerosas investigaciones coinciden en que el riesgo de liquidez es la probabilidad de incurrir en pérdidas debido a la escasez de fondos por parte de la institución para cumplir con sus obligaciones. Esto crea la necesidad de buscar recursos alternativos mediante la generación de pasivos con altos costos financieros o la liquidación de activos con altas tasas de descuento (Bank of International Settlements, 2011; Amaya, 2017; Pulgarin y Marín, 2019).

Un acercamiento a este concepto evidencia que un banco debe estar preparado para satisfacer el retiro de los fondos depositados y, al mismo tiempo, proporcionar préstamos a sus clientes. Por tanto, mantener un certero análisis de los retiros masivos e inesperados de depósitos y del incremento de la demanda de créditos es requisito fundamental para lograr equilibrios entre actividades de colocación y captación de fondos.

Como resultado de la dinámica propia de la actividad bancaria, la no sincronización de los fondos originados por los activos y los pasivos del banco provoca dificultades para obtener recursos que permitan cumplir en tiempo y forma con los compromisos asumidos, principalmente ante las solicitudes de retiro de los ahorristas por encima de las proyecciones evaluadas.

Las principales decisiones en materias de administración bancaria giran alrededor de determinar la composición óptima de los activos y los pasivos del banco, generar rentabilidad y liquidez adecuadas, y asumir un nivel de riesgo aceptable.

Para este fin, la evaluación del riesgo de liquidez reviste extraordinaria importancia por sus efectos sobre todo el sistema financiero y, en ese sentido, la evolución de los productos financieros y el vertiginoso ritmo de las operaciones bancarias imponen un gran reto en la gestión de los riesgos y, principalmente, en el de liquidez, debido al impacto real sobre las economías.

Debido a lo anterior, una correcta evaluación del riesgo de liquidez conlleva los siguientes objetivos:

Evaluar de manera permanente las futuras necesidades y garantizar que se cuenta con los fondos suficientes o que se tiene acceso a los recursos existentes para satisfacer esas necesidades en el momento oportuno.

Establecer una reserva adecuada para satisfacer las necesidades imprevistas de liquidez que puedan surgir de posibles circunstancias adversas.

Lograr un equilibrio entre las ventajas derivadas del suministro de liquidez suficiente para mitigar los posibles efectos adversos y su costo.

En orden, las instituciones financiadoras implementan sus procedimientos con el fin de gestionar el riesgo de liquidez, así como la elaboración y presentación de los informes gerenciales. El área de riesgo será la encargada de la determinación de los indicadores, de los flujos proyectados y reales, así como de las pruebas de tensión.

La banca cubana define como estrategia de administración de riesgo de liquidez la asunción de una postura prudencial, preservando adecuadas reservas que puedan cubrir necesidades de liquidez en situaciones normales, mediante el establecimiento de pautas generales e integrales para la captación de fondos. Además, contempla la colocación de excedentes financieros con el propósito de proteger la solvencia financiera y la capacidad de enfrentar situaciones de estrés de mercado.

En el contexto de la actualización del modelo económico cubano se presenta como una dirección de la política económica el otorgamiento de mayores facultades al sistema bancario para potenciar de manera razonable su desarrollo económico. Con ello se trata de alcanzar, mediante una mayor autonomía, resultados económicos que sean compatibles con el desarrollo de las provincias y sus municipios.

RESULTADOS Y DISCUSIÓN

A continuación, se presenta el diseño de diecisiete indicadores que, en su conjunto, fortalecen el proceso de evaluación del riesgo de liquidez en las instituciones bancarias cubanas. Se han divididos en cuatro grupos: estructura de activos, cuyo objetivo es analizar el comportamiento de las colocaciones; estructura de pasivos, que evalúa el comportamiento de las captaciones; indicadores de rentabilidad, que analizan la capacidad de generar beneficios; indicadores de liquidez, los cuales muestran la capacidad de la institución de cumplir con sus compromisos a corto plazo.

Estructura de activos

Objetivo: analizar el comportamiento de las colocaciones.

La calidad de los activos del banco propicia el control de la estructura de la cartera de préstamos y, a su vez, permite reconocer los riesgos inherentes en las operaciones que realiza la institución bancaria.

Estructura de activos

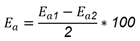

Este indicador muestra el porcentaje que representan las colocaciones de préstamos sobre el total de los activos de la entidad. Es deseable que todos los recursos que la entidad capte sean orientados hacia la principal actividad del banco, sin excesos que pudieran presionar la liquidez.

El nivel objetivo deseable es que su resultado presente una mayor concentración de los préstamos en las categorías de riesgo mínimo, bajo o medio.

Si se obtiene un resultado positivo existe incremento, de ser negativo habrá un decremento. Para calcularlo se emplea la siguiente fórmula:

Donde:

E a |

Estructura de activos. |

E a1 |

C p1 /A 1 |

E a2 |

C p2 /A 2 |

E a1 |

año anterior |

E a2 |

año actual. |

C p1 |

Préstamos de personas naturales y jurídicas al cierre del periodo anterior. |

C p2 |

Préstamos de personas naturales y jurídicas al cierre del periodo actual. |

A 1 |

Efectivo, carteras de préstamos, cuentas por cobrar, activos fijos tangibles y otros activos al cierre del periodo anterior. |

A 2 |

Efectivo, carteras de préstamos, cuentas por cobrar, activos fijos tangibles y otros activos al cierre del periodo actual. |

Crecimiento de la cartera de préstamos

Este indicador muestra el comportamiento de la cartera de financiamientos. Es importante evaluar el crecimiento de la cartera de préstamos, atendiendo a la sincronía con los vencimientos de los depósitos captados.

El nivel objetivo se centra en que haya crecimiento. Se calcula mediante la siguiente fórmula:

Variación de la estructura de la cartera vigente

Indicador que muestra la proporción de los recursos colocados que se encuentran vigentes según los plazos de amortización pactados en los contratos de préstamos con respecto al total de la cartera crediticia.

El nivel objetivo se centra en su evolución en el periodo analizado.

La fórmula para su cálculo se muestra a continuación:1

Índice de morosidad

Indicador que muestra el porcentaje de cartera que ha caído en incumplimiento de pago, según lo acordado en los contratos de financiamientos. Representa el síntoma más claro de la calidad y nivel de riesgo de la cartera.

El nivel objetivo se centra en que haya disminución en el periodo analizado. Se establece de acuerdo a la siguiente ecuación:

Estructura de pasivos

Objetivo: Analizar el comportamiento de las captaciones de pasivos.

Los pasivos bancarios están conformados por las obligaciones con el público (recursos captados), y representan una fuente importante de financiamientos a personas naturales y jurídicas. Estos son exigibles por los clientes en cualquier momento en que deseen su devolución.

Estructura de pasivos

Este indicador muestra el porcentaje que representan los recursos financieros captados en los diferentes plazos por personas naturales y jurídicas, o sea, expresa los saldos de pasivos que se encuentran inmovilizados por un periodo de tiempo, con los cuales se pueden tomar decisiones de financiamiento.

El nivel objetivo se centra en su incremento durante el periodo. Se define mediante la fórmula que sigue:

Donde:

E p |

Estructura de pasivos. |

E p1 |

P c1 /P 1 |

E p2 |

P c2 /P 2 |

E p1 |

año anterior |

E p2 |

año actual. |

P c1 |

saldos de las cuentas de ahorro, los depósitos a plazo fijo, los certificados de depósito y cuentas corrientes al cierre del periodo anterior. |

P c2 |

saldos de las cuentas de ahorro, los depósitos a plazo fijo, los certificados de depósito y cuentas corrientes al cierre de periodo actual. |

P 1 |

saldos totales de pasivos con costos reflejado en los informes al cierre del periodo anterior. |

P 2 |

saldos totales de pasivos con costos reflejado en los informes al cierre del periodo actual. |

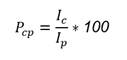

Colocación de pasivos en calidad de préstamos

Este indicador muestra en qué grado la cartera de préstamos está siendo financiada con recursos financieros que los clientes han depositado en el banco. Es indispensable que los préstamos otorgados sean proporcionales con los depósitos captados en las diferentes modalidades y que han sido colocados en los distintos plazos. El nivel objetivo se centra en que haya crecimiento durante el periodo. Su cálculo se basa en la siguiente fórmula:

Incremento de productos pasivos

Este indicador muestra el incremento que representan los saldos de los productos pasivos dentro de los segmentos de personas naturales y jurídicas, o sea, la evolución de los recursos captados que son fuentes de financiamiento para el banco.

El nivel objetivo se centra en su crecimiento durante el periodo. Se calcula mediante la fórmula:

Indicadores de rentabilidad

Objetivo: Analizar la rentabilidad generada por los clientes.

Los indicadores de rentabilidad buscan medir la capacidad de una entidad bancaria para generar ingresos, expandirse, mantener una posición competitiva en el mercado y aumentar sus fondos patrimoniales.

Proporción ingresos-gastos intereses de la oficina

Este indicador analiza la relación entre los ingresos y los gastos por intereses, originados por la actividad comercial bancaria, donde los intereses cobrados deben ser superiores a los gastos por intereses pagados.

El nivel objetivo se centra en que el cociente sea mayor que uno y se define aplicando la ecuación

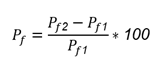

Rentabilidad financiera

Indicador que mide el rendimiento promedio del patrimonio invertido por la entidad financiera.

El nivel objetivo en el caso de los bancos se considera como bueno entre un 12 % y un 15 % anual. La fórmula siguiente permite definirlo:

Donde:

R f2 |

U 2 /C 2 |

R f1 |

U 1 /C 1 |

R f2 |

año anterior |

R f1 |

año actual. |

R f |

Rentabilidad financiera. |

U 1 |

Utilidad en las oficinas al cierre del periodo anterior. |

U 2 |

Utilidad en las oficinas al cierre del periodo actual. |

C 1 |

Saldo del patrimonio promedio según balance al cierre del periodo anterior. |

C 2 |

Saldo del patrimonio promedio según balance al cierre del periodo actual. |

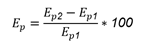

Rentabilidad de los activos

Indicador financiero (R a ) que muestra el retorno que generan los activos. Es una medida de eficacia en el manejo de los recursos de la entidad.

El nivel objetivo en el caso de los bancos se considera como bajo entre 0 % y 0,3 %; aceptable entre 0,4 % y 1 %; y muy bueno cuando es mayor que 1 %. Para calcularlo se emplea la siguiente fórmula:

Donde

R a2 |

U 2 /S p2 |

R a1 |

U 1 /S p1 |

R a1 |

año anterior |

R a2 |

año actual. |

S p1 |

Total de saldos promedio de las cuentas de efectivo, carteras de préstamos, cuentas por cobrar, activos fijos tangibles y otros activos al cierre del periodo anterior. |

S p2 |

Total de saldos promedio de las cuentas de efectivo, carteras de préstamos, cuentas por cobrar, activos fijos tangibles y otros activos al cierre del periodo anterior. |

Rentabilidad de activos productivos

Este indicador representa la rentabilidad de los activos productivos, compuestos por toda la cartera de créditos y los depósitos bancarios en otra institución.

Constituye un concepto muy importante, pues refleja el principal resultado de la actividad intermediadora, es el eje de la generación de utilidades y depende tanto del nivel de las tasas de interés cobradas y pagadas como de la relación entre captación y colocación de recursos financieros.

El nivel objetivo se centra en los siguientes rangos, de acuerdo a los estándares internacionales: menos de 0 %, muy malo; entre 0 % y 5 %, malo; entre 5 % y 10 %, regular; entre 10 % y 15 %, bueno; y mayor de 15 %, muy bueno. La fórmula para calcularlo es:

Donde

R ap1 |

M 1 /A p1 |

R ap2 |

M 2 /A p2 |

R ap1 |

año anterior |

R ap2 |

año actual. |

R ap |

Rentabilidad de activos productivos. |

M 1 |

margen de intermediación financiero al cierre del periodo anterior. |

M 2 |

margen de intermediación financiero al cierre del periodo actual. |

A p1 |

total de saldos promedio de las cuentas que conforman los activos productivos al cierre del periodo anterior. |

A p2 |

total de saldos promedio de las cuentas que conforman los activos productivos al cierre del periodo actual |

Indicadores de liquidez

La liquidez permite evaluar la capacidad del banco para enfrentar sus compromisos a corto plazo y debe ser analizada atendiendo a la naturaleza de los pasivos, y que los recursos líquidos de un banco son activos improductivos, por lo que un exceso de liquidez afecta su rentabilidad.

La gestión del riesgo de liquidez requiere del mantenimiento de activos líquidos y la capacidad/habilidad de obtener fondos evitando los costos por recurrir excesivamente al mercado interbancario.

Índice de liquidez en días

Indicador que se utiliza para la determinación del riesgo de liquidez, en los plazos o bandas de tiempo de treinta y noventa días, tomando en cuenta la distribución de vencimientos de activos y pasivos.

El nivel objetivo de este indicador es mantener índices superiores a 100 % en todos los tramos de vencimiento. La siguiente ecuación permite establecerlo:

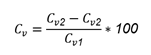

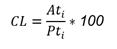

Coeficiente de liquidez

Indicador que permite medir la capacidad de recursos disponibles para hacer frente a las obligaciones en cada uno de los tramos de la distribución de vencimientos previstos, o sea, en cada una de las bandas de tiempo analizadas.

Esto implica realizar inferencias estadísticas mediante análisis de regresión o series temporales para conocer el comportamiento de esas bandas en los periodos futuros (desde 0 a 30 días, de 31 a 90 días, de 91 a 180 días, y de 181 a 360 días).

El nivel objetivo de este indicador es mantener índices superiores a 100 % en todos los tramos de vencimiento.

La ecuación matemática es como sigue:

Donde:

CL |

Coeficiente de liquidez. |

At i |

total de saldos de las cuentas de efectivo, carteras de préstamos, (donde i toma valores de hasta 30, 90, 180, 360 días). |

Pt i |

total de saldos de las obligaciones con el público, es decir, cuentas de ahorro a la vista y a plazos (donde i toma valores de hasta 30, 90, 180, 360 días). |

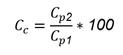

Coeficiente de cobertura de liquidez

Este indicador (LCR) busca direccionar la suficiencia de un activo altamente líquido para satisfacer los requerimientos de liquidez de corto plazo en un escenario de estrés. Este estándar está diseñado para garantizar que la entidad bancaria tenga un fondo adecuado de activos líquidos de alta calidad2 (HQLA, por sus siglas en inglés), libres de cargas, y expresa la resistencia a corto plazo del banco.

El nivel objetivo se establece en que no debe ser inferior al 100 %. Se calcula mediante la ecuación

Donde

S n |

salidas netas de efectivos durante los siguientes 30 días naturales, que se determina de la diferencia entre las salidas de efectivo totales previstas y las entradas de efectivo totales previstas. |

Las salidas de efectivo totales previstas se calculan multiplicando los importes vigentes de las diversas categorías o tipos de pasivos por los porcentajes en que se espera que efectivamente se eroguen o paguen.

Las entradas de efectivo totales previstas se calculan multiplicando los importes vigentes de las diversas categorías de derecho de cobro por los porcentajes en que se espera que efectivamente entren o se dispongan hasta un límite máximo del 75 % de las salidas de efectivo totales previstas.

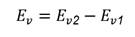

Coeficiente de financiación estable neta

Este indicador expresa en qué medida la institución dispone de financiamiento estable para financiar sus activos en un horizonte temporal de un año. Mide resistencia, para igual periodo, de las instituciones financieras e identifica los aspectos estructurales relacionados con las diferentes opciones de financiamiento.

Tiene como objetivo actuar como mecanismo de cumplimiento mínimo que complemente el Índice de Cobertura de Liquidez y otras acciones mediante el fomento de cambios estructurales en los perfiles de riesgo de liquidez, eliminando desajustes de financiación a corto plazo y fomentando una financiación de los activos y actividades de negocio más estable y a más largo plazo.

La cantidad de financiación estable disponible se define como los importes de recursos propios y ajenos que se esperará sean fuentes fiables de financiación, durante un horizonte temporal de un año, en condiciones de tensión prolongada.

El nivel objetivo se centra en que este cociente deberá ser, como mínimo, del 100 % en todo momento. Su fórmula es:

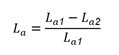

Liquidez sobre los activos totales

Este indicador muestra el porcentaje que representa el efectivo de la entidad con respecto al total de los activos.

Estos recursos líquidos son empleados por las entidades financieras para operar y hacer frente a los posibles retiros de depósitos exigibles.

El nivel objetivo de este indicador se centró en su incremento en el periodo. Se calcula mediante la ecuación

Donde:

L a |

Liquidez sobre los activos totales. |

L a1 |

D 1 /A 1 |

L a2 |

D 2 /A 2 |

L a1 |

año anterior |

L a2 |

año actual. |

D 1 |

total de saldos en las cuentas efectivo en caja, efectivo en bóvedas, efectivo en cajeros automáticos y efectivo en tránsito al cierre del periodo anterior. |

D 2 |

total de saldos en las cuentas efectivo en caja, efectivo en bóvedas, efectivo en cajeros automáticos y efectivo en tránsito al cierre del periodo actual |

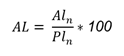

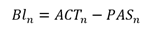

Brecha de liquidez

Las brechas tienen como finalidad clasificar los saldos del balance por vencimientos, lo que permite determinar el desequilibrio existente entre las posiciones activas y pasivas, calcular la exposición significativa al riesgo de liquidez y realizar oportunamente las correcciones que mitiguen los efectos negativos significativos (Aguirre, 2010). Su medición continua garantiza monitorear los requerimientos netos de fondos y tomar decisiones sobre cómo operar los saldos según el comportamiento histórico de estos.

Las tablas de brechas de liquidez (o tablas de vencimiento de activos y pasivos) reflejan los activos y pasivos sobre los cuales se tenga certeza del vencimiento. En los casos de incertidumbre acerca de los vencimientos esperados, es necesario incorporar el análisis de series temporales a través del método estadístico.

Entonces, su cálculo responde a la ecuación

Donde:

Bl n |

Brecha de liquidez, exceso o deficiencia de liquidez en la banda n |

ACT n |

activos líquidos que vencen en la banda n (incluyendo el efectivo). |

PAS n |

pasivos que vencen en la banda n |

n |

enésima banda de tiempo y n = 1, 2, 3… |

Para la elaboración de las brechas de liquidez es necesario establecer tres elementos básicos: las bandas de tiempo,3 de brechas individuales4 y de brechas acumuladas.5

Según López (2014), en el caso de existir brechas acumuladas de liquidez negativas en cualquier banda de tiempo, estas deberán ser cubiertas en su totalidad por los activos líquidos (AL). De no ser posible, la institución mantiene una posición de liquidez en riesgo, en la cantidad en que supera el valor absoluto de la brecha acumulada de liquidez negativa menos los AL y se registra la institución bancaria con las siguientes condiciones:

Si la brecha de liquidez acumulada es ≥ 0, entonces no existe liquidez en riesgo.

Si la brecha de liquidez acumulada es ≤ 0 y es cubierta por los activos líquidos acumulados, entonces existe liquidez en riesgo aceptable.

Si la brecha de liquidez acumulada es ≤ 0 y no es cubierta por los activos líquidos acumulados, entonces se afirma que existe liquidez en riesgo.

CONCLUSIONES

Resulta evidente la necesidad e importancia de la evaluación del riesgo de liquidez en entidades bancarias, lo cual es propicio para el diseño de mecanismos que fortalezcan su gestión.

El análisis del riesgo de liquidez, sustentado en el empleo de indicadores, contribuye a una mejor administración de dicho riesgo, pues posibilita su identificación, prevención y control, para dar cumplimiento a los objetivos de la organización y la toma de decisiones.

El diseño propuesto, agrupado en estructura de activos, de pasivos, indicadores de rentabilidad y de liquidez, permite superar limitaciones presentes en los actuales mecanismos de evaluación del riesgo de liquidez, y constituye una herramienta para que la entidad controle con mayor rigurosidad los eventos que lo generan.