Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Las últimas décadas se han caracterizado por grandes cambios políticos, sociales, culturales y económicos que han modificado el entorno donde las organizaciones desarrollan sus actividades. Los mercados se han globalizado e internacionalizado, la competencia se ha incrementado, la descentralización es progresiva, la demanda es exigente y selectiva, se ha producido una explosión de los servicios, una reducción del ciclo de vida de los productos, incrementos de las innovaciones tecnológicas, la calidad se ha erigido como una estrategia diferenciadora y las organizaciones se alejan de la producción masiva estandarizada y buscan la individualización masiva (Salgado-Castillo, 2014), (Gualdrón, Acosta y Bohórquez, 2017).

Estos cambios provocan la necesidad de que las organizaciones se adapten a las exigencias del nuevo contexto en el que tienen que funcionar, trasformando sus estructuras y formas de actuación, con el objetivo, además, de poderse enfrentar la competencia y hacer un mejor uso de sus recursos, elevar la productividad del trabajo y alcanzar mejores resultados a un menor costo, para facilitar su participación y acceso a los mercados de capital e inversiones.

La gestión de costos es un tema sumamente importante, pero muchas veces desatendido, pues la mayoría de los empresarios piensan que llevar el control de costos en las pequeñas y medianas empresas es poco práctico y les resta tiempo a otras actividades que tienen mayor valor (Estrella y Góngora, 2013; Gómez, 2018). Sin embargo, es importante para todas las empresas obtener información acerca de sus costos e identificar qué productos o servicios son rentables y cuáles no, facilitando la toma de decisiones sobre estrategias y métodos de operación adecuados, y posibilitando el incremento de la eficiencia y de los beneficios económicos.

Esta problemática está presente también en Cuba, por lo que resulta de vital importancia para las empresas contar con un procedimiento que les permita registrar correctamente sus gastos, conocer el costo de los servicios que se ofertan y analizar las desviaciones existentes en su ejecución.

El objetivo de esta investigación es diseñar un procedimiento para el registro de los gastos y el cálculo de los costos por proyecto en una empresa que ofrece servicios de ingeniería y arquitectura.

METODOLOGÍA

El proceso de producción de las empresas de ingeniería y arquitectura radica en convertir «materia gris» (conocimientos profesionales muy especializados y que aportan un gran valor añadido) en productos terminados (proyectos, direcciones de obra o asesorías técnicas a lo largo de todo el proceso) aptos para su venta (Pellicer, 2007). El sistema de costos indicado para empresas que brindan estos servicios, es el sistema por órdenes, específicamente en su variante de costos por proyectos o contratos.

Las empresas, teniendo en cuenta las características y naturaleza de su proceso productivo, establecen el sistema para acumular y asociar los costos por cada unidad del producto, con el objeto de satisfacer las necesidades de información oportuna, confiable y precisa que le permita a la gerencia la toma de decisiones adecuadas. Es así que se adopta uno de los sistemas básicos o tradicionales de costo que existen (Tabla 1): el sistema de costo por proceso o el sistema de costo por órdenes de trabajo (Ramírez, García y Pantoja, 2010; Robles, 2012; Rincón y Villarreal, 2017).

Tabla 1 Características de los sistemas de costos por órdenes de trabajo y por procesos

| Características | Costos por órdenes de trabajo | Costos por procesos |

| Objeto de costo | Órdenes | Fases del proceso productivo (procesos) |

| Tipo de producción | Concreta, variada y por lotes | Producción uniforme y continua o en masa |

| Acumulación de los costos | Por elementos del costo (materiales directos, mano de obra directa y costos indirectos de fabricación), los cuales se cargan a una orden de trabajo, fabricación o producción, sin importar el periodo de tiempo que implica. | Por departamentos, centro de costo o proceso, transfiriéndose los costos de uno a otro conjuntamente con las unidades producidas. |

| Costo unitario | Se obtiene al dividir el costo total de producción de la orden entre el total de unidades producidas de esa orden. | Se obtiene dividiendo el costo total de los productos de cada departamento, centro de costo o proceso, entre el número de unidades equivalentes que correspondan, acorde a la agrupación por elementos que se determine. |

| Empresas que lo utilizan | Industria de confecciones y muebles, las poligráficas, las que brindan servicios de diseños, de ingeniería, construcción, consultorías, auditorías, servicios hoteleros y gastronómicos, servicios médicos y dentales, los talleres de reparaciones, entre otras. | Industrias como las de productos químicos, textiles, calzado, del petróleo, cemento, las fábricas de conservas, de pinturas, de aceite, entre otras. |

| Otros | Se utiliza cuando los productos que se fabrican difieren en cuanto a los requerimientos de materiales y de costos de conversión, y la producción consiste en trabajos o procesos especiales, según las especificaciones solicitadas por los clientes. La información que se recopila sobre cada pedido se refleja en un documento denominado orden de trabajo, que contiene la acumulación de costos para cada trabajo. | Introduce el concepto de producción equivalente o unidades equivalentes o efectivas de producción, que no es más que las unidades que podrían haberse producido en el periodo dado la cantidad de insumos que se utilizaron en el proceso productivo |

Fuente: elaboración propia a partir de Ramírez, García y Pantoja (2010); Robles (2012) y Rincón y Villarreal (2017).

De la misma forma, los proyectos son guías o instrucciones que detallan cuáles son los pasos a seguir para alcanzar un cierto objetivo, de este modo, recogen ideas y acciones que se interrelacionan con un fin (Pérez y Merino, 2013; Cosme, 2019), por lo que suelen comprenderse como la preparación y disposición por escrito de los elementos teóricos, materiales y humanos que se necesitarán para elaborar un producto, servicio o resultado único (Editorial Etecé, 2019).

En las empresas que trabajan por proyectos o contratos, el proceso se inicia con una demanda de presupuesto por parte del cliente, quien indicará previamente sus necesidades y deseos para que sean atendidos. Bajo estas condiciones se realiza un cálculo previo y se formula un presupuesto que refleja las características del pedido, los costos totales (directos e indirectos), el precio de venta y el plazo de entrega. Si el presupuesto es aceptado por el cliente, la empresa iniciará la fabricación del pedido. Finalizado este proceso se inicia la orden, documento donde se acumulan todos los costos en los que se incurre, en la medida que va transcurriendo la ejecución del proyecto. El punto culminante es cuando se concluye el trabajo y el cliente expresa su conformidad.

En los servicios de ingeniería y arquitectura se utiliza un tipo de orden de trabajo más elaborada y particular que se denomina «proyecto de ejecución» o «proyecto ejecutivo», el cual es elaborado por un arquitecto y cuenta además con el visto bueno de organismos de control que revisan y comprueban la adecuación de cualquier tipo de proyecto o trabajo profesional con la normativa general o corporativa que lo regula, así como el cumplimento de los requisitos del cliente. Este tipo de proyecto incluye planos, dibujos, esquemas, cálculos, descripción de materiales, indicaciones sobre cómo utilizar los materiales y tecnologías, y el presupuesto de ejecución, es decir, es una descripción gráfica de lo que se va a realizar y cómo se va a realizar (Pérez y Merino, 2013; Arquitectura, Normativa y Reglamentos, 2016; Témpora Viabilidad, 2016).

En su diseño se utiliza el método de cálculo de costeo normal, en el cual los costos directos se calculan a costo real, dada la posibilidad de identificar fácilmente por la documentación primaria las cantidades consumidas de estos recursos, en tanto que los costos indirectos se asignan con base en las tasas presupuestadas o predeterminadas de costos indirectos, multiplicadas por las cantidades reales de la base de aplicación, ajustándose al cierre del ejercicio contable la variación (sobre o subaplicación) de los costos indirectos, al comparar los costos indirectos reales con los aplicados. Este método permite fijar precios de venta, entregar la producción terminada o los servicios concluidos antes de que finalice el periodo de operaciones, supervisar y administrar los costos, evaluar el éxito de la orden de trabajo o proyecto, elaborar estados financieros provisionales e implementar acciones correctivas con mayor rapidez (López, Martín, Rodríguez, Martínez y Suárez, 2010; Horngren, Datar y Rajan, 2012).

Asimismo, para el desarrollo de la investigación se utilizaron diferentes métodos y técnicas de investigación científica, tales como revisión bibliográfica, histórico-lógico, análisis y síntesis, modelación, medición y entrevista.

La investigación se realizó en la Empresa de Ingeniería del Transporte TransProy, que pertenece al sistema del Ministerio del Transporte y fue creada en al año 2005 con el objetivo de ofertar servicios técnicos especializados en diseño, consultoría, ingeniería, infraestructura vial, señalización, comunicaciones, software y administración de proyectos.

RESULTADOS Y DISCUSIÓN

Para ilustrar el procedimiento propuesto se seleccionó un servicio solicitado por la empresa Taxis Cuba, que consistió en el levantamiento arquitectónico y soluciones conceptuales para la oficina comercial de dicha agencia en Jardines del Rey. El servicio se realizó en tres meses, comprendidos entre el 4 de marzo y el 22 de mayo de 2019.

Etapa I. Registro de los gastos

Fase I. Registrar los gastos del periodo económico

Pasos:

1. Clasificar los gastos por su relación con el objeto del costeo: Es importante la clasificación de los gastos de los servicios de ingeniería y arquitectura según su relación directa o indirecta con el objeto de costeo, teniendo en cuenta las consideraciones reflejadas en la bibliografía consultada y las opiniones de los autores.

2. Registrar los gastos: Los gastos directos totales del trimestre marzo-mayo ascendieron a $68 712,68 CUP y $1672,90 CUC, de los cuales corresponden $122,82 CUP y $642,60 CUC al consumo de materias primas y materiales fundamentales, $68 505,86 CUP al gasto de mano de obra y $84,00 CUP y $1030,30 CUC al gasto por concepto de dietas.

Los gastos indirectos reales se contabilizan en la medida en que se incurre en ellos, obteniéndose, al finalizar el periodo contable, su importe total por moneda mediante el reporte de detalle de movimiento de la cuenta «732-Gastos asociados a la producción», que ofrece el sistema ConDor Contabilidad (Tabla 2).

Tabla 2 Gastos indirectos reales por centro de costo

| Centro de costo | Total | |||||

|---|---|---|---|---|---|---|

| Elemento de gasto | 600-Dirección y apoyo | 601-Grupo diseño | ||||

| CUP | CUC | CUP | CUC | CUP | CUC | |

| Materias primas y materiales | 362,99 | 663,66 | 513,09 | 1831,47 | 876,08 | 2495,13 |

| Combustible | 0,00 | 0,00 | 1269,55 | 0,00 | 1269,55 | 0,00 |

| Salario | 26 368,58 | 0,00 | 0,00 | 0,00 | 26 368,58 | 0,00 |

| Depreciación | 463,19 | 2030,58 | 1102,81 | 4211,04 | 1566,00 | 6241,62 |

| Gastos Monetarios | 12 357,00 | 7445,35 | 7740,67 | 7539,26 | 20 097,67 | 14 984,61 |

| Total | 39 551,76 | 10 139,59 | 10 626,12 | 13 581,77 | 50 177,88 | 23 721,36 |

Fuente: elaboración propia.

Etapa II. Cálculo de los costos por proyecto.

Fase I. Cálculo del costo directo.

Pasos:

1. Identificar el servicio objeto del costeo: El servicio objeto de costeo, como se expresó anteriormente, es el proyecto de levantamiento arquitectónico y soluciones conceptuales para la oficina comercial de la agencia de taxis en Jardines del Rey.

2. Calcular los costos directos: El consumo de material directo del proyecto objeto de costeo se determina por la asignación de los materiales fundamentales (papel de oficina, papel para plotter, tóner) necesarios para la prestación del servicio que asciende a $27,79 CUP y $107,95 CUC. El reporte de mano de obra del servicio, emitido por el jefe de proyecto, constituyó la base, junto con las tarifas horarias, para la determinación del costo de mano de obra directa mediante el modelo Costo de mano de obra directa, obteniéndose como resultado que el costo por este concepto fue de $9640,30 CUP (Figura 1). El gasto por consumo de dieta de alimentación y hospedaje ascendió a $65,00 CUC.

Fase II. Cálculo del costo indirecto

Pasos:

1. Calcular el costo indirecto aplicado. Para determinar el gasto indirecto del servicio, teniendo en cuenta que el método de costeo que se propone es el normal y que el servicio concluye antes de finalizar el periodo contable, resulta necesario estimar los costos indirectos, para lo cual hay que calcular las tasas de aplicación por monedas.

Las tasas aplicadas en cada moneda (CUP y CUC) se determinan mediante la siguiente siguiente Fórmula (1):

Teniendo en cuenta los datos planificados reportados por la entidad objeto de investigación, se determinan las siguientes tasas aplicadas reales para el trimestre marzo-mayo:

Tasa Aplicada CUP = $47 996,09 = $ 4,328652

11 088,00

Tasa Aplicada CUC = $23 329,42 = $ 2,104024

11 088,00

Por consiguiente, el gasto indirecto aplicado por moneda se calcula a través de una segunda Fórmula (2):

A partir de las tasas calculadas en la Fórmula 1 y del total de horas reales del servicio reportado como Mano de obra directa (HMOD) en la entidad objeto de investigación ascendente a 1386,00 h, se determina el gasto indirecto aplicado, como se muestra a continuación:

Gasto indirecto aplicado CUP = $ 4,328652 X 1386 HMOD = $ 5 999,51

Gasto indirecto aplicado CUC = $ 2,104024 X 1386 HMOD = $ 2 916,18

2. Determinar el costo indirecto real. Una vez obtenido el valor real de los gastos indirectos y de las horas de mano de obra directa del periodo (8956,50 h) se procede a calcular las tasas reales, para lo cual se utiliza el modelo Prorrateo de los gastos indirectos (Figura 2).

3. Calcular la variación (sobre o subaplicación) de los costos indirectos. Una vez calculado el costo indirecto real, se realiza la comparación con el costo indirecto aplicado, para determinar si existe sobre o subaplicación de los gastos indirectos. Se detecta que existe una subaplicación de los gastos indirectos en ambas monedas que asciende a $1765,41 CUP y $754,65 CUC. Esta subaplicación se debe fundamentalmente a que, si bien en el trimestre disminuyeron los gastos monetarios en ambas monedas -en relación al valor presupuestado- el incremento en la ejecución de los gastos por concepto de depreciación y salario, específicamente del pago por resultado, es superior.

Fase III. Cálculo del costo total del proyecto

Pasos:

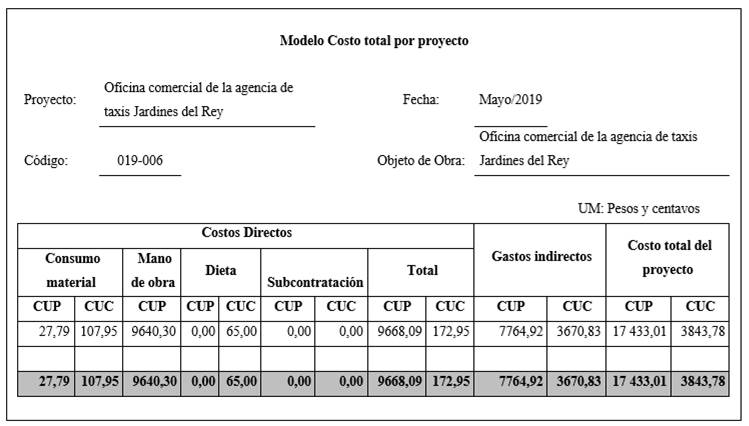

1. Calcular el costo total. El costo total del proyecto se obtiene en el modelo Costo total por proyecto (Figura 3), una vez que se hayan reflejado y sumado los valores de los costos directos e indirectos reales calculados en las fases anteriores.

El ingreso total recibido, según factura de venta realizada al cliente, fue de $26 585,00 MT ($23 405,00 CUP y $3180,00 CUC), por lo que el servicio objeto de costeo genera utilidad en moneda nacional ($5971,99 CUP) y en moneda total ($5308,21), pero pérdida en pesos convertibles ($663,78 CUC), lo que evidencia la necesidad de contar con un procedimiento que permita controlar la ejecución de los gastos y realizar el análisis de los costos como una herramienta que favorezca la toma de decisiones y el incremento de la eficiencia y de los beneficios económicos.

Etapa III. Retroalimentación

Fase I. Seguimiento de las incidencias en la aplicación del procedimiento

Pasos:

1. Revisiones sistemáticas del procedimiento para lograr su mejora continua. Las incidencias fundamentales en la ilustración del procedimiento se muestran en la Tabla 3. Luego de ilustrar el procedimiento propuesto se puede plantear que permite determinar los costos por proyecto y brinda la información real de su ejecución, lo que posibilita el análisis de las desviaciones existentes con el objetivo de realizar un control y un uso más eficiente de los recursos materiales, laborales y financieros.

Es importante destacar que el control de los administradores de proyectos se enfoca generalmente en tres aspectos fundamentales: especificaciones, programación del tiempo y costos, y se trabaja tanto con costos reales como presupuestados. Con el objetivo de calcular los costos de los servicios de ingeniería y arquitectura se deben tener en cuenta tanto los costos directos (aquellos que se pueden asociar a un servicio en concreto y que, por tanto, están directamente relacionados con el proyecto, por lo que guardan relación directa con el objeto del costo) como los costos indirectos (los que no pueden asignarse directamente a un servicio, por lo que no existe una relación directa entre su monto y la actividad, aunque pueden asignarse a cada servicio proporcionalmente) (Noticias de Arquitectura, 2015; Mejías, 2018).

Tabla 3 Registro de las incidencias en la aplicación del procedimiento

| Etapa I. Registro de los gastos |

|---|

| Fase I. Registrar los gastos del periodo |

| Perfeccionar el registro y control de los gastos de manera que permita su planificación y asignación, según su relación directa o indirecta con el objeto de costeo, con mayor fiabilidad y exactitud. |

| Etapa II. Cálculo de los costos por proyecto |

| Fase I. Cálculo del costo directo |

| 1. Buscar mecanismos que permitan una mejor asignación de los gastos directos al servicio, fundamentalmente los gastos de materias primas y materiales. |

| Fase II. Cálculo del costo indirecto |

| Realizar la desagregación del presupuesto de gastos aprobados, según su relación con el objeto del costeo (gastos directos e indirectos), para lograr una asignación más eficiente de los gastos indirectos presupuestados. |

| Fase III. Cálculo del costo total por proyecto |

| El resultado del costo total por proyecto está en correspondencia con las características actuales de la UEB y su entorno, por lo que se recomienda que sea adecuado ante cualquier cambio que pudiera ocurrir en los factores internos y/o externos. |

Fuente: Elaboración propia.

Dentro de los costos directos, el gasto principal lo constituyen los sueldos de los empleados, que dedican su tiempo completo al proyecto, es decir, la mano de obra directa (Pellicer, 2007; Noticias de Arquitectura, 2015). Entre los gastos directos también se encuentran el consumo material directo (costos de materiales de oficina relacionados con las fotocopias e impresión de planos, documentos, diseños, carpetas, maquetas, entre otros, y que pueden ser identificados con un servicio determinado), los gastos por gestión de trámites y permisos, y la subcontratación de servicios, como ingenieros, calculistas, fotografía, consultorías y estudios (Noticias de Arquitectura, 2015; Telematel, 2019).

El problema más relevante es la identificación e imputación de los costos indirectos a cada proyecto, para lo cual se debe establecer un sistema capaz de estimar y distribuir aquellos gastos que se deben soportar, pero no pueden atribuirse de forma unívoca e indiscutible a un proyecto en específico (Témpora Viabilidad, 2016).

Teniendo en cuenta que en los servicios de ingeniería y arquitectura el gasto más significativo lo constituyen los sueldos de los empleados que dedican su tiempo completo al proyecto -es decir, la mano de obra directa-, la asignación de los costos indirectos en los servicios de ingeniería y arquitectura debe realizarse empleando como base de asignación el costo de la mano de obra directa o las horas de mano de obra directa.

Además se coincide con López, Martín, Rodríguez, Martínez y Suárez (2010) cuando plantean que, con el objetivo de realizar el costeo de productos, los gastos indirectos de fabricación se trasladan a las producciones a través de un procedimiento que tiene varios pasos que se agrupan de la manera siguiente: planificación de los gastos indirectos de fabricación, cálculo de tasas predeterminadas de aplicación, acumulación o registro de los gastos indirectos reales, aplicación de los gastos indirectos de fabricación a los productos y cálculo de la desviación entre los gastos indirectos de fabricación aplicados y los gastos indirectos de fabricación reales, y ajuste por dichas desviaciones.

La instrumentación de un sistema de costo depende de varios factores, entre los que se pueden señalar el tipo de producto o servicio que oferta la empresa, su estructura organizativa, la periodicidad del cálculo de los costos, el nivel de automatización, entre otros.

Los autores están de acuerdo con Ramírez, García y Pantoja (2010) cuando plantean que los sistemas de costos son susceptibles de ser diseñados, implementados y operados, además de en las empresas manufactureras, en las entidades de servicios y comerciales con la misma finalidad de administrar apropiadamente los productos o inventarios, sus costos, gastos y ganancias, por lo cual son de gran ayuda para la administración en todos los niveles gerenciales y operativos, toda vez que ayudan a tomar decisiones acordes con el desarrollo del objeto social y según las condiciones particulares de la respectiva unidad económica.

Los sistemas de costes son una herramienta que proporciona información para la toma de decisiones, por lo que la administración de cada empresa debe elegir el sistema que se adapte a sus características particulares de modo que proporcione la información necesaria para la elaboración de presupuestos, el control de los costos de los productos, la fijación de precios de venta, el apoyo a la creación de estrategias, la optimización en la utilización de los recursos, la programación de la producción, el análisis de la rentabilidad, el incremento de la calidad, entre otros. Es más fácil para las grandes empresas implantar el o los sistemas necesarios, por poseer los recursos técnicos, humanos y financieros suficientes para su establecimiento en la organización, a diferencia de las pequeñas y medianas empresas donde se carece de esos recursos, pero tienen la necesidad de establecer un sistema de costes que les permita un crecimiento sostenido.

CONCLUSIONES

El costo por proyectos o contratos, variante del sistema de costo por órdenes, es el sistema indicado para empresas que trabajan bajo pedidos, a veces únicos y singulares, de sus clientes, como son las empresas que brindan servicios de ingeniería y arquitectura.

Los costos directos de los servicios de ingeniería y arquitectura incluyen la mano de obra directa, el consumo material directo y otros gastos directos, siendo el gasto principal el de la mano de obra directa. Los costos indirectos incluyen los gastos generales de administración y todos los gastos indirectos que no pueden ser identificados directamente con el servicio.

La asignación de los costos indirectos en los servicios de ingeniería y arquitectura debe realizarse empleando como base de asignación el costo de la mano de obra directa o las horas de mano de obra directa.