Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La compleja organización de los negocios actuales exige frecuente información acerca de sus operaciones, con el objetivo de planear para el futuro, controlar sus actividades actuales y evaluar el desempeño anterior de la gerencia, empleados y segmentos correspondientes del negocio. Para lograr estos objetivos es necesario reunir información de los costos incurridos, así como resumirlos y prepararlos en formatos de informes. La contabilidad general incluye, entre las fases de su procedimiento, la contabilidad de costos. Mediante esta se registran, analizan e interpretan los detalles de los costos de materias primas, mano de obra y gastos indirectos, necesarios para producir y vender artículos, con el objetivo de planificar, controlar y tomar decisiones (Chang, González, López y Moreno, 2016).

La contabilidad de costos es una herramienta de gestión muy importante hoy en día para las empresas y requiere que profesionales y administradores que las lideran la conozcan, la implementen y sepan utilizarla adecuadamente para beneficio de la entidad a la cual se deben. Esto les permitirá competir de una mejor forma en un mercado globalizado que crece y cambia a pasos agigantados, y también poder ofrecer productos y servicios de buena calidad a precios competitivos. Las empresas les han dado a los costos el lugar de importancia que requieren para un desarrollo sostenible. Todo esto ha sido referido de distintas maneras por diversos autores, entre ellos López, Martín, Rodríguez, Martínez y Suárez (2010); Lazo (2013); Chang, González, López y Moreno (2016), González (2017) y Gómez (2018).

En el socialismo, y muy especialmente en Cuba -donde el hombre deviene en actor consciente de las transformaciones económicas y sociales que tienen lugar-, adquiere más importancia que en otras sociedades el lograr una correcta y eficaz utilización de los gastos de trabajo en aras de alcanzar una satisfacción mayor de las necesidades de la sociedad, de modo que el costo la base para tales fines (López, Martín, Rodríguez, Martínez y Suárez, 2010).

El objetivo de esta investigación es diseñar un procedimiento para perfeccionar el registro de los gastos y el cálculo de los costos en la Empresa de la Sal, y facilitar la obtención de los costos unitarios de los productos que se elaboran en el proceso salinero, para costear adecuadamente sus producciones finales.

METODOLOGÍA

Esta investigación se realiza por la necesidad de la entidad de un procedimiento para calcular los costos de los productos que elabora que, le permitan planificar, controlar y brindar información relevante a la dirección, pues solo cuenta con un manual de costos donde se definen la clasificación de los gastos y se hace un análisis muy general de su tratamiento contable.

El presente trabajo se desarrolla en la Empresa de la Sal (ENSAL), integrada al Grupo Empresarial Geominero Salinero (GeoMinSal), subordinado al Ministerio de Energía y Minas (MINEM). Esta empresa es única en el país y se dedica a la producción, extracción, beneficio, transportación y comercialización de la sal. Cuenta con nueve unidades empresariales de base (UEB), distribuidas en los márgenes de las costas norte y sur.

Cada entidad, partiendo de sus características, utiliza uno de los sistemas de costos existentes, los más usados son el «costo por órdenes» y el «costo por procesos». En este caso la empresa productora de sal emplea el sistema de costo por procesos que generalmente se aplica en empresas con una forma de producción en la cual se utiliza un proceso continuo cuyo resultado es un volumen alto de unidades producidas, iguales o similares. El costeo por procesos es un sistema de acumulación de costos de producción por departamento o centro de costo, y estos son los responsables de los gastos en que se incurre dentro del área. Los supervisores de cada dependencia deben reportar dichos gastos a la gerencia periódicamente mediante un informe del costo de producción (Bustamante, 2014).

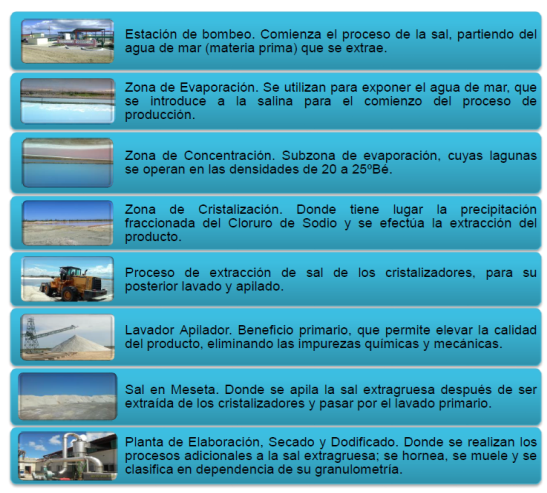

El proceso de obtención de la sal puede durar 90 días. En un primer momento se toma el agua por gravedad o bombeo y se introduce en sucesivas lagunas de evaporación y concentración, donde se controla su movimiento hasta alcanzar la saturación del cloruro de sodio a 25,7 grados Baumé en las lagunas cristalizadoras. Luego de su obtención, la sal recibe un primer beneficio, al ser lavada y refinada antes de pasar a las plantas donde se centrifuga, seca, muele, clasifica y envasa para, finalmente, comercializarla. La Figura 1 muestra una síntesis del proceso completo.

Asimismo, los «costos conjuntos» son una variante de los costos por proceso mediante la cual se analizan las situaciones en la que dos o más productos se fabrican en conjunto a partir de un solo grupo de registros de costos que no pueden identificarse o relacionarse fácilmente con los productos individuales. Esta variante es utilizada en empresas de producción en masa que empleen un sistema de costos por procesos, donde el punto de separación es el momento en el cual los productos conjuntos se vuelven identificables de manera individual (López, Martín, Rodríguez, Martínez y Suárez, 2010; Lozano, 2016; Muñoz, 2017). Esta es la técnica que se utilizó en nuestra investigación.

Es importante destacar que el método de costeo utilizado en la propuesta es el real, ya que sus tres componentes -los materiales directos, la mano de obra directa y los gastos indirectos de fabricación- son determinados por los registros primarios de las entidades involucradas. Los autores consideran que este método no es el más efectivo para el costeo, ya que existen gastos que no se reconocen dentro del periodo de análisis que abarcó la investigación, pero debido a que la empresa no desagrega todo el presupuesto de gastos entre las UEB, sino que lo controla a nivel de empresa, fue imposible predeterminar los gastos indirectos de cada una y por lo tanto sus tasas.

De la misma forma, dentro del costeo conjunto, se utiliza el método de «valor neto realizable», pues este debe emplearse cuando el precio de un producto se forma a partir de su costo total, o sea, una vez que ha pasado por todos los procesos y está terminado listo para ser vendido, no se conocen los valores de venta para los productos en el punto de separación sino el ingreso final. Según el valor neto realizable cualquier costo de procesamiento adicional estimado y de venta se deduce del valor de venta final en un intento por estimar un valor de mercado hipotético en el punto de separación (López, Martín, Rodríguez, Martínez y Suárez, 2010; Palomino, 2018).

El procedimiento propuesto resulta sencillo, práctico y fácil de aplicar, pues no necesita cambiar esencialmente las cuentas, registros y control de costos generales comúnmente utilizados, más bien se convierte en piedra angular de la planeación y dirección estratégica, de la toma de decisiones y de la rentabilidad del producto elaborado.

En la investigación se utilizan diferentes métodos tales como análisis histórico-lógico, análisis y síntesis, inducción-deducción y empíricos, así como diferentes técnicas como entrevistas y encuestas, observaciones, criterios de expertos. Para la evaluación de la evidencia se usó la confirmación, la inspección documental y las comparaciones.

RESULTADOS Y DISCUSIÓN

El procedimiento propuesto como resultado de la presente investigación consta con tres etapas, ocho fases, así como pasos y salidas para llegar al resultado esperado que es el cálculo del costo unitario por surtidos.

Etapa I: Registro de los gastos

En esta primera etapa se ejecuta el proceso de contabilización de los gastos, que resulta de vital importancia para la entidad pues su correcto registro facilita una apropiada determinación de los costos, lo que a su vez permite una adecuada presentación en los estados financieros y ayuda en los procesos de toma de decisiones.

Fase I: Contabilizar los gastos incurridos en el periodo

Objetivo: contabilizar los gastos incurridos en el periodo económico relacionados con el proceso de producción.

Salida: gastos directos e indirectos del periodo.

Paso 1: Clasificar los gastos por su relación con el objeto de costo

Los gastos se clasifican de acuerdo a su función, identificación, por sus resultados, variabilidad, o bien por el momento en que se determinan.

Cabe destacar que los costos directos son un tipo de costes que intervienen de manera directa en la realización y producción de bienes o servicios de una empresa. Este tipo de gastos directos afecta de manera inmediata la determinación del precio final del producto. Cuanto mayor sea la cantidad de costos directos, mayor será el precio de venta si lo que se quiere es rentabilizarla y obtener beneficios. Por su parte, los costos indirectos son aquellos gastos en los que incurre una empresa durante el ejercicio de su actividad económica, pero son de difícil asignación, es decir, no se pueden asignar de manera directa a cada uno de los productos (Nuño, 2019).

Teniendo en cuenta las características de la UEB Salinera El Real, donde se implementó experimentalmente el procedimiento diseñado, se definen como gastos directos los siguientes:

Material directo: materias primas y materiales, combustibles y partes y piezas de repuesto utilizadas en la producción de la sal. Por ejemplo, yodo, hilos, sacos de polipropileno, bolsitas para envasar 1 kg, teflón adhesivo, «todo sazón» (para agregar a la sal condimentada), etiquetas litografiadas, cajas de cartón, cinta adhesiva.

Mano de obra directa: sueldos, salarios y prestaciones -ya sea en especie o económicos-, que recibe el personal que interviene en las líneas de producción de la sal en sus diferentes surtidos, incluyendo toda la fase de transformación de esa materia prima. No se debe olvidar aquellos servicios de las áreas productivas que son necesarios para que la materia prima sea transformada en el producto final.

Dentro de los gastos indirectos se encuentran:

Materiales indirectos: materiales de limpieza, materiales de oficina, materiales de construcción, medios de seguridad y protección, piezas de repuesto para las máquinas y equipos de transporte, útiles y herramientas, ropa y calzado, pallets de madera que no se asocian directamente a la producción, combustible y lubricantes.

Mano de obra indirecta: salarios del personal no asociado directamente a la producción de sal, como el personal de limpieza, talleres y oficinas.

Depreciación de activos fijos tangibles, gastos de acueducto, mantenimiento, reparación, alquiler de equipos y otros gastos que no pueden asociarse directamente con el producto.

Paso 2: Registrar los gastos

El proceso de registro de los gastos comprende la recopilación, clasificación y contabilización de las operaciones que se llevan a cabo en un periodo determinado. A través de este proceso la entidad efectúa la anotación de los hechos económicos ocurridos en el desenvolvimiento de su actividad productiva en los registros establecidos. El registro constituye una de las etapas fundamentales, ya que garantiza la confiabilidad del análisis de la gestión.

Para el registro de los gastos la unidad utiliza la cuenta Producción Principal en Proceso, que abarca los centros de costo y subelementos de gastos y parte del clasificador de cuentas aprobado para la entidad. Por su parte, los gastos indirectos se contabilizan en la cuenta Gastos Indirectos de Producción, que abarca los subelementos de gastos y los centros de costos definidos para cada proceso. Los gastos asociados con la telefonía fija, el agua y la electricidad, son asignados a cada centro de costo.

Etapa II. Cálculo de los costos unitarios de sus producciones

En esta etapa se recopilan, siguiendo una secuencia de seis fases, una serie de elementos esenciales que permiten calcular los costos unitarios para cada uno de los surtidos que se producen en las salinas.

Fase I: Determinar los costos conjuntos que intervienen en la producción

Objetivo: determinar los costos conjuntos en la producción de sal.

Salida: costos conjuntos.

Paso 1: Determinar el material directo, la mano de obra directa y los costos indirectos de fabricación, incurridos en el proceso conjunto

En este paso se determinan los costos conjuntos que intervienen en la producción de la sal, específicamente en los departamentos asociados con los procesos de evaporación, concentración, cristalización, extracción, beneficio, lavado y apilado de la sal. Es muy importante que estos procesos se encuentren bien definidos en centros de costos, pues de ellos depende su correcta clasificación.

Dentro de los materiales directos se encuentran el combustible, la ropa y el calzado, gases industriales, medios de seguridad y protección, así como todos los materiales directamente relacionados con la producción de sal.

Los costos relacionados con la mano de obra directa son los correspondientes al salario generado por los obreros y operarios calificados de la empresa en las áreas que tienen una relación directa con la producción: evaporación, concentración, cristalización, extracción, beneficio, lavado y apilado.

Con relación a los costos indirectos de producción se identifican materiales de oficina, medios de seguridad y protección, medios de protección e higiene, gases industriales, combustible diesel regular, grasas, carburantes, depreciación, energía eléctrica, reparaciones en los campos salinos, gastos de acueducto, etcétera.

Fase II: Definición del valor final de mercado por cada unidad producida

Objetivo: determinar los ingresos que se obtendrán por la venta de los productos elaborados según los precios fijados en las fichas debidamente aprobadas.

Salida: ingresos totales.

Paso 1: Determinar las unidades producidas por cada surtido

Las unidades producidas de cada surtido son conocidas a través de los modelos «Reportes de producción» y «Mercantilización del departamento de producción».

Paso 2: Calcular los ingresos totales

Los ingresos totales por la venta de los productos elaborados se calculan multiplicando las unidades producidas de cada surtido por el precio de venta de cada unidad, el cual se elabora mediante fichas de precios debidamente aprobadas.

Fase III: Cálculo de los ingresos en el punto de separación

Objetivo: Determinar los ingresos que se generan en el punto de separación.

Salida: Ingresos en el punto de separación.

Paso 1: Determinar los costos adicionales

Este paso consiste en determinar los costos de las producciones que necesitan procesos adicionales para convertirse en productos terminados.

Clasifican como materiales directos los siguientes: hilos, yodo, sacos de polipropileno, bolsas, cajas de cartón, «sazón completo», etiquetas, pigmentos, entre otros. Como mano de obra directa se incluyen el salario o remuneración recibida por aquellos trabajadores directamente relacionados con la producción y, dentro de los costos indirectos de producción, los materiales para la limpieza de la planta de elaboración, las reparaciones y mantenimientos del horno de secado, el salario del personal administrativo, el agua, el teléfono, la depreciación de equipos, etcétera.

Paso 2: Calcular los ingresos obtenidos en el punto de separación

En este paso se calculan los ingresos en el punto de separación, restando los valores finales de mercado de cada producto o surtido menos los costos adicionales.

Fase IV: Cálculo del coeficiente costo por peso de ingreso

Objetivo: determinar el coeficiente de costo por peso de ingreso.

Salida: coeficiente costo por peso de ingreso.

Paso 1: Calcular el coeficiente costo por peso de ingreso

El coeficiente de costo por peso de ingreso resulta de dividir el total de los costos conjuntos obtenidos en la producción de sal, entre el total de los ingresos en el punto de separación.

Fase V: Cálculo del costo asignado a cada producto

Objetivo: determinar el costo asignado a cada producto.

Salida: costo asignado.

Paso 1: Calcular el costo asignado a los productos

El costo asignado a cada producto o surtido elaborado consiste en multiplicar los ingresos en el punto de separación de cada producto por el coeficiente de costo por peso de ingreso.

Fase VI: Determinación de los costos unitarios

Objetivo: determinar los costos unitarios de los diferentes surtidos.

Salida: costos unitarios.

Paso 1: Calcular los costos totales

En este paso se determinan los costos totales de los productos elaborados, ello requiere sumar los costos asignados a cada producto o surtido, más los costos adicionales.

Paso 2: Calcular los costos unitarios

En este paso se calcula el costo unitario de las producciones elaboradas, que consiste en dividir el costo total de cada producto entre las unidades producidas.

Etapa III: Retroalimentación

Esta etapa es de gran importancia para la entidad y sus UEB, pues permite recopilar elementos que pudieran ser de utilidad para perfeccionar el procedimiento propuesto.

Fase I: Monitoreo de las incidencias en la aplicación del procedimiento

Objetivo: Monitorear las incidencias por cada fase en la aplicación del procedimiento que lo mejoren.

Salida: Reporte de incidencias.

Paso 1: Monitorear las incidencias en la aplicación del procedimiento para su mejora continua

En la aplicación del procedimiento se consignan incidencias que posibilitarán la mejora continua y la posible adaptación de modificaciones para ser implementadas en el resto de las UEB.

No obstante, se detectaron incidencias que se recogieron en el reporte y se enumeran a continuación:

La unidad no tiene habilitada la cuenta «Gastos Generales y de Administración», esta la utiliza solamente la Oficina Central. Los gastos administrativos se registran en la cuenta «Gastos Indirectos de Producción», los cuales se transfieren como tal a la producción en proceso al finalizar el periodo, de modo que dichos gastos se consideran indebidamente para el cálculo del costo.

No se realiza una correcta clasificación de los gastos directos e indirectos para lograr un adecuado registro contable.

No se registran debidamente los subelementos de gastos según los definidos en su «Clasificador».

Deben definir correctamente los surtidos en centros y objetos de costo, teniendo en cuenta sus especificaciones para que los gastos sean más certeros y no sea necesario determinar un coeficiente para su distribución, a menos que resulte imprescindible.

Se deben desagregar los presupuestos de gastos en la UEB para utilizar el método de costeo normal, donde los costos indirectos de fabricación se aplican a la producción con base en las unidades reales multiplicadas por una tasa predeterminada de aplicación de los costos indirectos de fabricación.

Los costos que intervinieron en el proceso conjunto que fueron asignados a cada surtido resultaron menores que los costos del proceso adicional, y fue notorio que los gastos indirectos de producción aumentan significativamente debido a los traspasos de los departamentos administrativos, los que representan el 89 % y el 90 % de los costos conjuntos y adicionales, respectivamente.

CONCLUSIONES

La investigación realizada pone de manifiesto que en la entidad estudiada existe de forma general un solo proceso productivo que genera varios productos de forma simultánea, por lo que es factible aplicar la técnica de costeo denominada «costos conjuntos».

El procedimiento propuesto permite identificar, clasificar, registrar los gastos y determinar los costos unitarios de los diferentes surtidos en la producción de la sal, y posibilita una certera toma de decisiones.