Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Garantizar el equilibrio y la comunicación entre los aspectos económicos, sociales y medioambientales de un turismo sostenible, continúa siendo un reto para el manejo y conservación de los recursos naturales turísticos y, por consiguiente, de los ecosistemas a los que pertenecen. La definición de modelos teórico-metodológicos para la comprensión y aplicación de conceptos medioambientales en diferentes niveles ha adquirido mayor complejidad en un escenario de cambio climático y constante renovación de los mecanismos económicos internacionales.

El impacto que ha tenido la actividad turística sobre los ecosistemas y el control limitado que ejercen las políticas, prácticas e instrumentos económicos para mitigar sus efectos negativos, han provocado la poca existencia de información al respecto. La ausencia de datos deviene en menor transparencia, credibilidad y efectividad en los procesos y resultados de las regulaciones y soluciones medioambientales del sector, afectando también la planificación preventiva y la respuesta de empresas e instituciones ante las afectaciones de desastres de diversa índole.

En este sentido, el sector turístico cubano necesita contar con un instrumento que le permita al nivel empresarial conducir la toma de decisiones certera hacia el uso responsable y sostenible de los recursos, en tanto depende de ellos para su gestión, para la calidad del producto que ofrece y, en ocasiones, como principales atractivos generadores de flujos turísticos. Una alternativa a esta problemática la aporta la contabilidad medioambiental, entendida esta como el conjunto de instrumentos y sistemas que permiten el registro, medición y evaluación de los impactos medioambientales y las acciones preventivas o correctivas necesarias para evitarlos. En particular la Contabilidad de Gestión Medioambiental (EMA, por sus siglas en inglés), adscrita en los sistemas de gestión ambiental ISO 14001, ofrece herramientas para gestionar procesos y actividades, evaluando y asignando los costos medioambientales.

Los costos medioambientales, como datos primarios, permiten el cálculo de indicadores tanto de comportamiento como de gestión ambiental en las entidades, para cuantificar los ahorros obtenidos al implementar las medidas y normas para el cuidado del medioambiente, lo que conduce a una adecuada planificación, así como a visualizar beneficios económicos y ventajas de competitividad obtenidas gracias a la adopción de buenas prácticas. De modo que la presente investigación tiene como objetivo la presentación de una propuesta de procedimiento para la evaluación de los costos medioambientales en entidades de alojamiento turístico, a partir del análisis del estado del arte de la temática en Cuba.

METODOLOGÍA

El desarrollo de procedimientos que permitan determinar los costos generados por actividades medioambientales en las empresas turísticas, así como la utilización de la contabilidad medioambiental como herramienta, es un tema que se ha ido desarrollando en Cuba en correspondencia con las tendencias de la gestión empresarial sostenible a nivel nacional e internacional.

Específicamente sobre contabilidad medioambiental vinculada al turismo en Cuba, se pudieron consultar varios estudios que muestran el análisis de la gestión medioambiental, la importancia de la utilización de la contabilidad medioambiental para la toma de decisiones y sus particularidades en casos de estudio en diferentes entidades. Entre estas aproximaciones podemos mencionar a Del Toro, Reyes y Lichilín (2009); Becerra, Gómez y Pérez (2011); Planas, Del Toro y Llechú (2011); Prieto (2013); González (2014); López y Vargas (2014); Maresma (2016); Cañizares y Martín (2016); Azze y Ochoa (2017); Martínez, Cañizares y López (2017); Brito (2018), Perera y Morales (2018); Perera y Alcober (2020); Perera, Nogueiras y Alcober (2021); y Palma y Cañizares (2018). Todas ellas concluyen que la contabilidad de la gestión medioambiental es una herramienta que permite el cálculo de los costos económicos medioambientales, sin embargo, se carece de procedimientos contables para aplicarla plenamente.

En este sentido los resultados de las investigaciones relacionadas con entidades turísticas se concentran en la implementación y mejora de los Sistemas de Gestión Ambiental a partir de la normativa nacional e internacional y en reflexiones sobre la importancia y necesidad de realizar estudios cuantitativos que complementen los informes cualitativos que están implementados. Además, se proponen instrumentos de utilidad para la hotelería, no siendo así para otras entidades turísticas. En consecuencia, aun cuando se evidencia presencia de investigaciones relacionadas con la temática del turismo, se puede afirmar que su abordaje resulta incipiente.

En el periodo estudiado, comprendido entre los años 2010-2020, se identificaron investigaciones que diseñaron, adaptaron y propusieron métodos y procedimientos que permiten analizar los costos medioambientales, con destaque para el enfoque sobre la gestión ambiental y el uso de indicadores cualitativos para el desarrollo de elementos teóricos. En cuanto a los procedimientos aplicados para la cuantificación de los costos se tienen premisas de estudios realizados en Cuba en diferentes áreas. Se analizaron cinco propuestas, una en una instalación turística y cuatro en otras entidades de la economía.

Relacionada con la actividad turística se presenta el estudio de Pelegrín, Reyes y Campos (2010), quienes proponen un modelo dividido en dos partes: la primera expone un instrumental teórico y la segunda un instrumental práctico. Su principal aporte radica en que evalúa las potencialidades de los recursos ambientales en las instalaciones turísticas y sus costos asociados, y realiza una propuesta de registro contable de la gestión de los recursos medioambientales. Como limitación se puede mencionar que no utiliza el ciclo de vida del recurso ni el enfoque de procesos, por lo que no considera las actividades donde se utiliza el recurso. En este sentido, aunque brinda un punto de partida a los efectos de la toma de decisiones, su alcance es limitado.

Por otra parte, Becerra, Gómez y Pérez (2011), formulan un procedimiento de seis etapas que incluyen pasos y salidas en algunas de ellas. Parte de la evaluación preliminar de la gestión o comportamiento ambiental de la entidad y llega hasta la toma de decisiones para la mejora continua. Su principal aporte radica en el uso de diversas técnicas dentro de las que se destacan las listas de chequeos medioambientales y el ciclo de vida del producto, las cuales permiten, además, conocer por separado cómo cada proceso y producto impacta en el medioambiente. Presenta también una propuesta de registro a través de subcuentas y de la elaboración del presupuesto. Se enfoca en la gestión de los costos relacionados con la elaboración de productos terminados, y tiene como limitación que no considera la utilización y/o diseño de indicadores para la toma de decisiones.

Cañizares (2015), por su parte, propone un procedimiento de cuatro etapas y trece pasos que logra un paso de avance, en tanto ofrece una integración en el análisis de los costos. Su propuesta parte del diagnóstico del producto o servicio, del sistema contable y del sistema de gestión ambiental. Pasa por el análisis del ciclo de vida, el cálculo de los costos ambientales y la valoración económica de los recursos naturales, hasta identificar los impactos ambientales, económicos y sociales. Su principal aporte se sustenta en la clasificación de los costos, en sus componentes directos e indirectos, así como en materiales directos, mano de obra directa y costos indirectos de fabricación. Propone la integración de la valoración económica para analizar la sostenibilidad del recurso y el uso de los resultados como base para las propuestas de políticas para el uso racional de recursos naturales. Su limitación, para las entidades de alojamiento turístico, radica en que no incluye la propuesta de acciones en función del análisis de los costos calculados y no llega a realizar una evaluación de estos.

Brito (2018) propone un procedimiento con similar estructura que Cañizares (2015), con cuatro etapas y trece pasos. Parte de la evaluación preliminar, que contiene la caracterización de la entidad, la gestión ambiental, la capacidad de las inversiones, los riesgos, los impactos e indicadores de desempeño y la ecoeficiencia. Continúa con el análisis del ciclo de vida y con la delimitación del alcance, hasta la valoración económica ambiental. Por último, clasifica los costos para su registro y establece el análisis de los resultados para la proyección de la mejora. Su principal aporte radica en la utilización de la Metodología ABC de los costos para identificar los de mayor importancia para el registro contable. La principal limitación de ambos estudios para la toma de decisiones radica en que no consideran el cálculo del costo total, no identifican los recursos y no delimitan las actividades medioambientales en función de los recursos.

Salas y De la Cruz (2019), más recientemente, proponen un procedimiento de tres pasos, que parte del diagnóstico de aspectos e impactos ambientales, identifica los costos ambientales y concluye con la valoración de los mismos y con una propuesta de indicadores para ello. Como principales aportes se identifican la propuesta de criterios para identificar y clasificar los costos medioambientales y la definición de indicadores a partir de estos. Es un procedimiento diseñado para una entidad comercializadora, no considera el ciclo de vida del recurso, ni del producto o servicio, y las técnicas para aplicar en cada paso son limitadas. Estas son, asimismo, las principales limitaciones para la toma de decisiones.

Las propuestas analizadas muestran limitantes para la toma de decisiones, dado que llegan a diferentes niveles de análisis y su uso y aplicación ha sido diversa de acuerdo a los tipos de entidades estudiadas. En este sentido, el sector turístico cubano necesita contar con un instrumento que le permita al nivel empresarial conducir la toma de decisiones de forma certera hacia el uso responsable y sostenible de los recursos, en tanto depende ellos para su gestión.

RESULTADOS Y DISCUSIÓN

Se evidencia entonces la necesidad de diseñar un procedimiento que integre las técnicas que se han aplicado exitosamente, que se adapte a la actividad turística y que proponga indicadores y acciones para guiar adecuadamente la toma de decisiones en aras de lograr una gestión medioambiental sostenible. Partiendo de la brecha de conocimiento definida con anterioridad, se propone un procedimiento para entidades de alojamiento turístico. Dicho procedimiento adopta los principales aportes identificados en los estudios preliminares y suple las limitaciones detectadas; su finalidad es lograr una integración adaptada a las entidades turísticas.

Para su diseño e implementación se definieron principios básicos que permitieran definir su alcance en el nivel empresarial. Estos son:

Flexibilidad: permite su aplicación en cualquiera de las entidades turísticas dedicadas al alojamiento y que necesiten medir y evaluar los costos medioambientales derivados del uso de los recursos naturales.

Dinamismo: permite que en cada momento de su aplicación se pueda adaptar los elementos a las condiciones específicas de la entidad y sus objetivos medioambientales.

Mejora continua: considera un entorno de mejora al alcanzar la integración de flujos y la retroalimentación continua, tanto del comportamiento de los costos medioambientales como de su gestión, de modo que facilita la realización de propuestas de mejora a la gerencia de la entidad para la toma de decisiones.

El objetivo del procedimiento es evaluar los costos medioambientales derivados del uso y gestión de los recursos naturales en las entidades de alojamiento turístico, apelando para ello a un enfoque cualitativo-cuantitativo que integre los análisis de la gestión medioambiental de la entidad con elementos de la contabilidad de gestión medioambiental y que aporte una retroalimentación continua para la toma de decisiones que mejoren el uso sostenible de los recursos. Como premisa para su aplicación se plantea que debe existir voluntad de la dirección para su aplicación.

Propuesta de procedimiento para las entidades de alojamiento turístico.

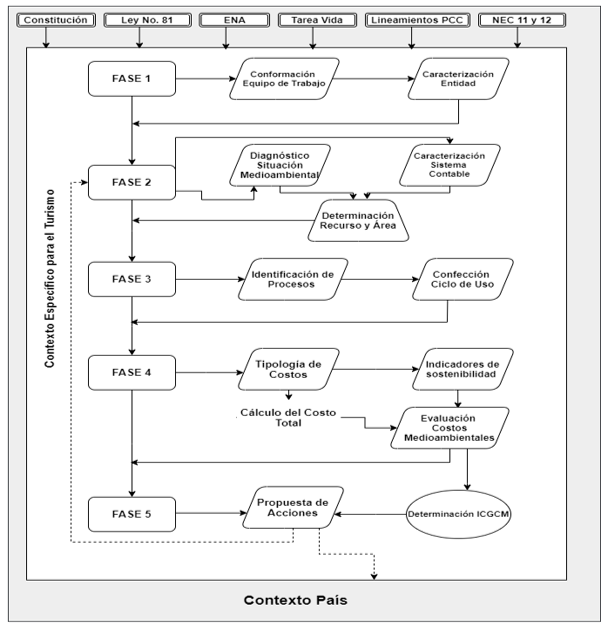

El diseño del procedimiento se estructuró en cinco fases, que van desde la preparación del trabajo e identificación del personal para su aplicación hasta la definición de un índice general de costos medioambientales para la propuesta de acciones de mejora. Estas se enmarcan en el contexto específico en el que operan las entidades de alojamiento turístico como resultado de las políticas intersectoriales y los acuerdos del MINTUR, que parten de un marco de apoyo denominado contexto país, definido este último por el conjunto de leyes, normas, lineamientos y estrategias promovidas tanto por el gobierno como por la dirección política de Cuba (Figura 1).

Fuente: elaboración propia

Figura 1 Procedimiento para la Evaluación de los Costos Medioambientales en Entidades de Alojamiento Turístico.

La primera fase es el punto de partida (Fase 1: Preparación), que permite organizar el trabajo y acercarse a las características generales de la entidad. La segunda fase se corresponda con la realización del diagnóstico de la gestión medioambiental y de la actividad contable de la entidad (Fase 2: Diagnóstico Medioambiental y Contable), en correspondencia con los estudios preliminares seleccionados que incluyen una etapa de diagnóstico. La tercera fase incorpora el análisis del ciclo de uso del recurso (Fase 3: Análisis del ciclo de uso del recurso); en la revisión de los estudios precedentes se le denomina ciclo de vida, pero para el contexto específico del turismo no se propone nombrarlo de esa forma, en tanto el mismo tiene una connotación propia en la gestión turística (ciclo de vida del destino turístico) y esto puede causar confusión.

La cuarta fase (Fase 4: Análisis de los costos medioambientales por actividades) permite, a través de cuatro pasos, la cuantificación de los costos, su análisis por tipología y la conformación de índices de control y de un índice general de control de costos medioambientales. Una última fase (Fase 5: Propuesta de acciones) toma como base los resultados obtenidos de los índices y se convierte en el punto de partida para la retroalimentación y la toma de decisiones.

Fase 1: Preparación

Esta fase agrupa los dos primeros pasos del procedimiento y tiene como objetivo organizar el trabajo según los resultados de la gestión en la entidad. El primero es la conformación del equipo de trabajo, para ello se deben seleccionar los recursos humanos que lo integrarán. Se indica que deberá considerarse a los especialistas que atiendan el área de calidad y a quienes atienden lo referente a la gestión ambiental, así como al menos un integrante del área contable. Además, debe contarse con un especialista académico que trabaje estas temáticas en su línea de investigación, de modo que pueda guiar la aplicación de las técnicas y herramientas de la investigación científica que se proponen.

El equipo contará con al menos cuatro integrantes, interviene en el resto de las fases del procedimiento y será el encargado de comunicar a la gerencia los resultados de su estudio, así como la propuesta de acciones de mejora y las limitaciones detectadas en la entidad. Como parte de la retroalimentación debe llegar a conclusiones y recomendaciones para el control.

Posteriormente, el equipo, realizará una caracterización de la entidad que permita la toma de decisiones sobre aspectos clave para la aplicación del procedimiento. A modo de guía se proponen técnicas para la obtención de información y su análisis, en ningún caso son las únicas y están sujetas a las determinantes que identifique el equipo de trabajo (Tabla 1).

Tabla 1 Pasos de la Fase 1. Resultados esperados, técnicas y salidas.

| Pasos | Resultado esperado | Técnicas | Salidas |

|---|---|---|---|

| 1. Conformación del equipo de trabajo. 2. Caracterización de la entidad. | Personal seleccionado para integrar el equipo. Estado de la situación general de la entidad, comportamiento de indicadores y planes proyectados | Trabajo de campo. Revisión bibliográfica. Revisión de documentos e informes de la entidad. | Condiciones para la aplicación del procedimiento. |

Fuente: elaboración propia.

Fase 2: Diagnóstico medioambiental y contable

Esta fase consta de tres pasos, cuyo objetivo es identificar el recurso y el impacto medioambiental de su gestión a partir de las características de la gestión medioambiental de la entidad. Permite caracterizar la gestión medioambiental de la entidad, los recursos naturales que se utilizan, así como el sistema contable y la información financiera que tiene implementado. Su realización permitirá determinar el recurso de mayor impacto e interés para la gerencia y el área de mayor significación. De igual forma se podrán identificar las limitaciones del sistema contable para el cálculo de los costos medioambientales (Tabla 2).

Tabla 2: Pasos de la Fase 2. Resultados esperados, técnicas y salidas.

| Pasos | Resultado esperado | Técnicas | Salidas |

|---|---|---|---|

| 1. Diagnóstico situacional de la actividad medioambiental. 2. Caracterización del sistema contable utilizado. 3. Determinación del recurso en un área. | Estado de la gestión ambiental, certificaciones, avales y cumplimiento de normas. Diagnóstico del sistema contable para el cálculo de los costos medioambientales por actividades. Seleccionar el recurso a estudiar y el área de la entidad de mayor significación para le gestión del mismo. | Entrevista semiestructurada Muestreo intencionado no probabilístico. Revisión de datos Análisis del Balance General. Análisis del Estado de Resultados. Comparación de Ingresos y Gastos por monedas contra el plan y el año anterior (ganancia o pérdida). Situaciones de liquidez, de endeudamiento, indicadores de rotación, análisis de las ventas, análisis de maduración, análisis de rentabilidad, análisis del flujo de caja. | Informe sobre la situación de la Gestión medioambiental y el sistema contable en función de la misma. |

Fuente: elaboración propia.

Se proponen técnicas para la obtención de información y para su análisis como guía para la definición de resultados. Como se dijo anteriormente, no son las únicas y están sujetas a las necesidades que plantee la investigación y a las características de la entidad. Los pasos 3 y 4 podrán realizarse de manera simultánea, de manera que a partir del resultado de ambos se determine el recurso a analizar y el área de mayor impacto o interés para la gerencia.

Fase 3: Análisis del ciclo de uso del recurso

La fase 3 consta de dos pasos, su objetivo es definir las actividades medioambientales en los procesos del área donde se hace uso del recurso. Permite identificar los procesos y, en caso de ser necesario, diagramarlos de no existir en la entidad. La obtención del mapa del proceso seleccionado posibilita identificar las actividades medioambientales que se suceden en la gestión del proceso y, en consecuencia, diseñar el ciclo de uso del recurso (Tabla 3).

Tabla 3 Pasos de la Fase 3. Resultados esperados, técnicas y salidas.

| Pasos | Resultado esperado | Técnicas | Salidas |

|---|---|---|---|

| 1. Identificar los procesos relacionados con el recurso seleccionado. 2. Confeccionar el ciclo de uso del recurso seleccionado. | Diagramar el proceso que involucra el uso del recurso y las actividades medioambientales que forman parte del mismo. Diseño del ciclo de uso del recurso. | Entrevista semiestructurada Revisión de datos Entrevista semiestructurada Revisión de datos | Ciclo de Uso del Recurso |

Fuente: elaboración propia.

Fase 4: Análisis de los costos medioambientales por actividades

Esta fase tiene como objetivo la evaluación de los costos medioambientales. Resulta la de mayor extensión dado que en ella se desarrolla la cuantificación de los costos medioambientales. Se tipifican los costos y los gastos que tributan a estos. Se proponen los indicadores para cada uno de ellos y se muestra una tipología de análisis que los vincula y que permite la definición de índices de control para su posterior evaluación y que servitrán como punto de partida de la siguiente fase (Tabla 4).

Tabla 4: Pasos de la Fase 4. Resultados esperados, técnicas y salidas.

| Pasos | Resultado esperado | Técnicas | Salidas |

|---|---|---|---|

| 1. Identificar los gastos que tributan a las actividades medioambientales en función del recurso seleccionado. 2. Calcular el Costo Total. 3. Propuesta de indicadores de sostenibilidad. 4. Evaluación a través de conformación de índices. | Agrupar las partidas de gastos de las actividades por categorías de clasificación de costos medioambientales. Cálculo del costo total a partir del perfil de costos y la tipología de los mismos diseñados. Selección de los indicadores y adaptación a partir de la tipología de costos. Conformación de índices para el control de los indicadores por tipología de costo. | Cotejo de resultados del diagnóstico. Lista de chequeo. Utilización de Excel u otro programa para calcular. Revisión de datos Adaptación y/o selección de indicadores Modelo de pesos iguales para la jerarquización de indicadores. Índices de Control Índice General | Tipología de Costos asociados al recurso. Costo Total medioambiental y su composición por monedas. Sistema de indicadores por tipología de costos Índices de control por tipología de costos. |

Fuente: elaboración propia.

Fase 5: Análisis de los costos medioambientales por actividades

La Fase 5, y última, tiene como objetivo definir acciones de mejora en la gestión y uso del recurso. Consta de dos pasos que se derivan de los resultados de la evaluación realizada en la fase anterior. Se procede a definir el Índice de Control General de Costos Medioambientales (ICGCM), su resultado permitirá pautar las propuestas de medidas para un mejor uso. Estas permitirán la retroalimentación al equipo de trabajo para la presentación a la gerencia de los resultados finales de la aplicación del procedimiento par, de esta forma, asesorar adecuadamente la toma de decisiones (Tabla 5).

Tabla 5 Pasos de la Fase 5. Resultados esperados, técnicas y salidas.

| Pasos | Resultado esperado | Técnicas | Salidas |

|---|---|---|---|

| 1. Cálculo del Índice de Control General de Costos Medioambientales 2. Propuesta de medidas para la mejorar de la gestión del recurso. | Elaboración de medidas para el mejor uso de los recursos y de la gestión medioambiental Elaboración de medidas para el mejor uso de los recursos y de la gestión medioambiental | Modelo de pesos iguales para la jerarquización de indicadores. Índices de Control. Cotejo de resultados. | Índice de Control General de Costos Medioambientales (ICGCM) Propuesta de acciones de mejora |

Fuente: elaboración propia.

Aportes y limitaciones de la propuesta

Esta propuesta se distingue por su carácter integrador y por su adaptación a la gerencia de las entidades en el contexto actual, con elementos que la diferencian con respecto a las propuestas estudiadas. Entre los elementos diferenciadores se destacan:

Parte de las condiciones de la caracterización e información de la entidad para seleccionar el recurso y el impacto medioambiental de su gestión, y contempla tanto la Gestión Medioambiental como el Sistema Contable y el registro de los costos y gastos.

Utiliza el ciclo de vida del recurso y el enfoque de procesos, en tanto permite definirlos y determinar las actividades medioambientales que ellos abarcan, además de que se tiene en cuenta la particularidad de la gestión por procesos en las entidades de alojamiento turístico.

Propone el diseño de una tipología de costos medioambientales asociados al recurso que permite alcanzar una cuantificación de estos sin que se necesite clasificar los costos según su incorporación al producto o a los servicios (materiales directos, mano de obra directa y costos indirectos de fabricación), como propone la teoría clásica, en tanto no está generalizado el uso de cuentas ambientales en la contabilidad empresarial en Cuba y dado que la información sobre estos se encuentra incorporada en las partidas tradicionales.

Incluye la selección de indicadores de sostenibilidad para el recurso y define un sistema de indicadores a utilizar, además de considerar su posterior interrelación con los costos identificados, lo que permite definir índices de control para establecer patrones de evaluación.

Propone la confección de un Índice de Control General de Costos Medioambientales que enriquece la definición de acciones correctivas y de mejora continua para la gestión del recurso.

No obstante, se pueden identificar las limitaciones que pueden incidir en la aplicación del procedimiento. Entre ellas:

No existe una práctica a nivel empresarial para realizar el registro de los costos medioambientales a través de cuentas ambientales.

Escasa cultura organizacional en la visualización de los costos medioambientales en las partidas tradicionales.

Temporalidad de las series de datos limitada sobre el accionar medioambiental referido a los costos de las actividades.

CONCLUSIONES

En las investigaciones consultadas se demuestra que no existe una estandarización de procedimientos y técnicas para la cuantificación de los costos medioambientales en las entidades. Sin embargo, en estas se pueden identificar algunos aportes tales como las propuestas para el registro contable de la gestión de los recursos medioambientales a través de subcuentas y la elaboración del presupuesto; el uso de las listas de chequeos medioambientales; el ciclo de vida del producto en la valoración de los procesos por separado; la aplicación de la metodología ABC de los costos para identificar los de mayor significación; y la clasificación de los costos en sus componentes directos e indirectos en su relación al producto.

El procedimiento propuesto incluye los aportes de los estudios consultados y propone soluciones a las limitaciones identificados en ellos, con un ajuste particular enfocado en las entidades turísticas. Su objetivo está orientado a la evaluación de los costos medioambientales en el uso y gestión de los recursos naturales con enfoque cualitativo-cuantitativo. Integra elementos de la contabilidad de la gestión medioambiental para la toma de decisiones que realizan las entidades. Puntualiza la existencia de la voluntad de la máxima dirección del país como premisa para su aplicación. Se presenta para cada paso el resultado esperado, las propuestas de técnicas a utilizar y las salidas para la interrelación entre cada uno de ellos y con las fases.