Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Universidad y Sociedad

versión On-line ISSN 2218-3620

Universidad y Sociedad vol.7 no.2 Cienfuegos mayo.-ago. 2015

ARTÍCULO ORIGINAL

La gestión universitaria en auditoría interna a estados financieros

University management in financial statements internal audit

Lic. Celia A. Silva López, MSc. Edelmis Chapis Cabrera

Universidad de Cienfuegos. Cuba.

RESUMEN

Las universidades extendidas a todos los municipios producen y difunden conocimiento relevantes para el desarrollo socioeconómico, cuyas experiencias deben servir para la transformación territorial y local, se trata esencialmente, de estudiar su papel en el sistema de ciencia e innovación tecnológica, de lo cual debe resultar el perfeccionamiento de las políticas, estrategias y acciones en ese campo, lo que incluye la necesaria implementación de lo legislado en las Normas Cubanas de Auditoria; la adecuada comprensión del concepto de materialidad y su correcta aplicación en los trabajos de auditoría de estados financieros, es fundamental para lograr que la información contable que las empresas suministran a la sociedad, tenga garantías de control, transparencia, fiabilidad y comparabilidad. En el artículo se exponen los resultados del estudio realizado, sobre el tema en el ámbito internacional y nacional, se describen los elementos del diseño del procedimiento concebido, como complemento a la norma emitida por la Contraloría General de la República de Cuba y los resultados de su aplicación en entidades del territorio de Cienfuegos.

Palabras clave: Gestión, materialidad, auditoría de estados financieros, procedimiento, aplicación.

ABSTRACT

Universities, now extended to all municipalities, produce and spread relevant knowledge for our socio-economic development. Such experiences should serve for territorial and local transformation; since they deal essentially with the study of their role in the system of science and innovation technology. This should lead to the improvement of policies, strategies and actions in this field, including the necessary implementation of what is legislated by the Cuban Auditing Standards. That is why, the understanding of the concept of material nature and therefore its correct application in the audit of financial statements, is fundamental to ensure that the accounting information the companies provide to the society have the necessary guarantees of control, transparency, reliability and comparability. In this article, the results of our study are presented at the international and national level. The design elements of the procedure developed are described as a complement to the regulation issued by the Finance Office of the Republic of Cuba, as well as the results of its application in the bodies of Cienfuegos province.

Keywords: Management, Material nature, finance statements, procedure, application.

INTRODUCCIÓN

La gestión del conocimiento es un concepto aplicado en las organizaciones y tiene el fin de transferir el conocimiento desde el lugar donde se genera hasta el lugar en donde se va a emplear, e implica el desarrollo de las competencias necesarias al interior de las organizaciones para compartirlo y utilizarlo entre sus miembros, así como para valorarlo y asimilarlo si se encuentra en el exterior de estas. La transferencia del conocimiento ha existido siempre como proceso en las organizaciones y se presenta de manera informal por medio de discusiones, sesiones, reuniones de reflexión; en otras acciones y de manera formal, por medio del aprendizaje, el entrenamiento profesional y los programas de capacitación, los que en la actualizad utilizan las ventajas competitivas al contar con un mejoramiento o el aprendizaje más rápido a partir del uso de nuevas alternativas en las que las universidades juegan un papel fundamental como instituciones dinamizadoras de la gestión del conocimiento en el nivel territorial, a través de múltiples actividades de índole académico, investigativo, laboral y social.

El mundo contemporáneo, enfrenta una crisis económica insertada dentro de un sistema que abarca otras estructuras y esferas de la acción humana y su entorno, a la que se le suma una crisis de confianza y una pérdida de credibilidad no menos dañina. En este contexto las organizaciones empresariales, se encaminan a lograr un ambiente cada vez más competitivo y exigente que demanda a diario mayores desafíos para no permanecer aislados a los cambios económicos, financieros, tecnológicos y sociales, aparejados con el desarrollo de la ciencia; exige un mayor control, a partir de mejoras en la organización y gestión administrativa, en aras de anticiparse a las desviaciones, evitando que estas ocurran, desde una posición preventiva.

La materialidad como concepto se utiliza en las ciencias contables, tanto en las ramas de la contabilidad como en auditoría; su aplicación influye en la preparación y presentación de la información financiera por los contables y en el examen y revisión de la misma por parte de los auditores. Es decir, su correcta utilización por parte de ambos grupos profesionales es fundamental para lograr que los estados financieros publicados por las empresas sean apropiados, a fin de reflejar su imagen fiel y posibilitar, en su caso, una adecuada toma de decisiones por los usuarios que los consultan.

La Contraloría General de la República de Cuba (CGR), en correspondencia con lo antes planteado, en el 2012 adecua las Normas Cubanas de Auditoria, e incorpora la Norma Específicas 530 asociada al uso de la Materialidad o Importancia Relativa, para la verificación de las transacciones y saldos que se presentan en los estados financieros; implica que el auditor no tiene obligación de examinar todas y cada una de las transacciones realizadas por la entidad auditada, para determinar el alcance del trabajo y evaluar el efecto de las distintas circunstancias que pudieran incidir en su informe, es de uso para todas las organizaciones de auditorias del país.

Sobre el tema se ha generado variedad de criterios empíricos, cuyos efectos se evidencian en falta de uniformidad en cuanto a su aplicación por los auditores, a partir de la diversidad de criterios que se manejan, relacionado con el predominio de la vertiente cualitativa , la cuantitativa o ambas, al realizar la auditoría.

DESARROLLO

La auditoría de financiera moderna o contemporánea comienza su andadura a mediados del siglo XIX en el Reino Unido, se introduce posterior y progresivamente en Canadá, en los Estados Unidos y países europeos, hasta implantarse finalmente en todo el mundo (Robertson & Smieliauskas, 1998, 43).

Con el paso del tiempo, la función específica asignada a esta actividad ha ido variando dentro del proceso global de comunicación de la información contenida en los estados financieros formulados por las organizaciones, se producen modificaciones tanto en los objetivos como en los principios, procedimientos y técnicas empleadas para poder alcanzarlos.

Actualmente la realidad es distinta, la auditoría tiene como finalidad comprobar que la información contenida en los estados financieros se ajusta de forma razonable a lo establecido en las normas que les sean aplicables, para lograr este objetivo se utiliza un enfoque basado en riesgos, de tal forma que el auditor ya no lleva a cabo una revisión integral de las diferentes partidas que componen los estados contables, sino un análisis selectivo, apoyado en gran medida en su grado de confianza, en el sistema de control interno implantado por la empresa y orientado a cuantificar sus decisiones con el objetivo de mejorar su efectividad en el trabajo.

Centra atención en las cuentas que se presentan en los estados financieros de interés fundamental para los usuarios de la información financiera de las empresas, se afirma que hoy el trabajo encomendado a los auditores consiste en la emisión de un informe en el que un profesional independiente debidamente calificado ofrece su opinión a estos usuarios, acerca de:

Si dichas cuentas expresan, en todos sus aspectos significativos, a la fecha de cierre del período económico, la imagen fiel del patrimonio, de la situación financiera, de los resultados de las operaciones y de los recursos obtenidos y aplicados durante el ejercicio anual terminado en dicha fecha por la empresa, de conformidad con los principios y normas de contabilidad generalmente aceptados (Manual Normas generales de Auditoría, 2010).

Si contienen la información necesaria y suficiente para su adecuada interpretación y comprensión.

Si los principios y normas generales de auditoria han sido aplicados de manera uniforme con relación a los utilizados en el ejercicio anterior.

Entre los temas concretosdebatidos y estudiados dentro de esta línea de investigación se encuentran, junto con otros, la responsabilidad de los auditores frente al fraude yfrente al principiode empresa en funcionamiento, la comunicación de las debilidades del sistema de control interno, el carácter informativo y la utilidad del informe de auditoría, la independencia del auditor en el desarrollo de su trabajo y la responsabilidad social que asume.

La evidencia empírica obtenida por otros trabajos de esta línea de investigación ha revelado que el papel asignado a los auditores, como garantes de la fiabilidad y de la transparencia de la información financiera generada por las compañías, no ha sido comprendido por los usuarios, como sujetos que toman decisiones económicas sobre la base de dicha información, estiman que el trabajo realizado debe ser mucho más amplio y cubrir objetivos más ambiciosos.

A su vez tanto en el marco conceptual norteamericano como en el internacional, modelos de referencia para la elaboración y presentación de los estados financieros en el ámbito mundial, se inserta la materialidad como un concepto inherente a la información financiera, que se relaciona, en especial, con los enfoques cualitativo y el cuantitativo (FASB, 2000, p.23), si bien en ninguno de ellos es considerado un atributo principal del mismo tipo.

Diferentes organizaciones han definido el concepto de materialidad. En el ámbito internacional, de forma muy parecida el IASB define la materialidad a través de su marco conceptual (IASB, 2005;23) del siguiente modo:

“Lainformación es significativa cuando su omisión o incorrecta revelación pueden influiren las decisiones económicas que los usuarios toman sobre la base de los estados financieros. La materialidad depende de la cuantíade la partida o del error juzgados en las circunstancias particulares de su omisión o incorrecta revelación. De esta manera, la materialidad proporciona un umbral o punto de corte, más que ser una característica cualitativa principal que la información debetener para ser útil”

La Contraloría General de la República de Cuba, 2012, define que “la información es de importancia relativa, si la materialidad de su omisión o representación errónea, pudiera influir en las decisiones económicas de los auditados, tomando como base los Estados Financieros”.Depende del tamaño de la partida o error juzgado en las circunstancias particulares de su omisión o representación errónea. La importancia relativa ofrece un punto de separación de la partida en cuestión, más que ser una característica primordial cualitativa que deba tener la información para ser útil.

Como se plantea por algunos autores citados, que han estudiado empíricamente este tema, con los cuales estos autores coinciden, la determinación de materialidad influye notablemente en cualquier trabajo de auditoría financiera de la siguiente manera.

En la etapa de planeación, la planificación se utiliza para concretar la naturaleza, alcance y momento de aplicación de los procedimientos técnicos de auditoría.

En la etapa de ejecución, el fraccionamiento de la materialidad fijada en la etapa de planificación da lugar al error tolerable, que representa el límite máximo de aceptación de errores con el que el auditor pueda concluir que el resultado de las pruebas de cumplimiento logró su objetivo de auditoría.

En la etapa final de emisión del informe se utiliza como referencia para evaluar la significación de los errores detectados durante el trabajo y su inclusión en el dictamen que emite el auditor.

El auditor debe considerar siempre la posibilidad de que representaciones erróneas de cantidades relativamente pequeñas, acumulativamente, podrían tener un efecto importante sobre los estados financieros. Un error en un procedimiento de fin de mes, podría ser una indicación de una representación errónea de importancia relativa si ese error se repitiera cada mes, por lo que se considera la materialidad o importancia relativa tanto a nivel global de los estados financieros, como en relación a saldos de cuentas específicas, clases de transacciones y revelaciones.

Una vez analizada materialidad y su adopción generalizada en el contexto mundial, se enfoca el estudio hacia uno de los puntos de mayor controversia en los últimos años: la vertiente cuantitativa y cualitativa de la materialidad, sin pretender sustituir el juicio profesional del auditor en cada caso concreto, aceptando como punto de partida básico que no existen criterios rígidos u objetivos que permitan definir con carácter general qué es o no significativo, por tratarse de un tema relativo que debe ser juzgado por cada auditor a la luz de las circunstancias de cada caso.

Procedimiento para la gestión de la materialidad durante el proceso de auditoría interna a los estados financieros

Las instituciones y empresas del país, bajo las disposiciones vigentes, están obligadas a suministrar información financiera, como parte principal de sus responsabilidades para con los partícipes de la misma, en interés del conocimiento de sus actividades y resultados.

La auditoría financiera examina y evalúa los documentos, operaciones, registros y estados financieros de la entidad, por tanto, el auditor debe ser consciente que en ella, los estados financieros constituyen el medio y el fin para el trabajo que realiza. El procedimiento presentado tiene la finalidad de establecer las pautas preceptivas para determinar la importancia relativa o materialidad en la ejecución de una auditoría financiera, y con ello facilitar la preparación de los programas de auditoría a elaborar por el auditor.

Tomando en cuenta lo anterior el procedimiento a aplicar en el caso de estudio se conforma de la siguiente manera:

Etapa de planeación

Las Normas Cubanas de Auditoría vigentes establecen cuatro fases, dentro de la planeación, se centra la atención en la fase de planificación, donde las normas internacionales y cubanas de auditoría establecen que el auditor debe determinar un nivel de Importancia relativa, que exprese una relación inversa con el riesgo de auditoría.

En esta fase no es posible prever las variadas circunstancias que podrían detectarse en el desarrollo de la auditoría y dar lugar a salvedades en la opinión del auditor sobre la razonabilidad de los saldos reportados en la información financiera de la entidad a auditar.

Los parámetros a utilizar para fijar el nivel de materialidad o importancia relativa con respecto a los estados financieros en su conjunto, y su empleo depende de la naturaleza y circunstancias de cada sujeto auditado. No obstante, se proponen las siguientes fases, pasos, métodos y magnitudes a aplicar:

Fase 1: Establecimiento del contexto

Paso 1: Establecimiento del contexto externo de la organización.

Paso 2: Establecimiento del contexto interno de la organización.

Fase 2: Establecimiento del contexto del proceso de gestión de la materialidad

Paso 1: Definición del alcance de las actividades a las que se aplicará la gestión de la Materialidad.

Paso 2: Establecer los factores cualitativos.

Paso 3: Establecer los factores cuantitativos.

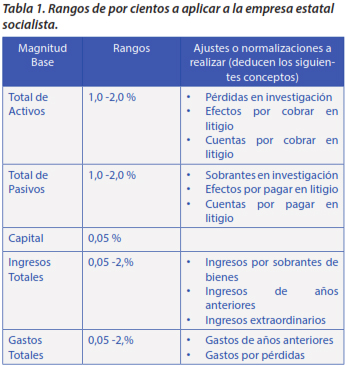

Métodos y magnitudes: para las entidades pertenecientes al sector estatal (Empresa estatal socialista) utilizar un método mixto que combina varios métodos y promedia su resultado, utilizando un porcentaje simple o un promedio ponderado e integra los factores cuantitativos referidos a la identificación del riesgo de auditoria y parte del criterio de que la materialidad se relaciona con el máximo error posible y no con el error más probable se propone:

Que en correspondencia con la evaluación del riesgo de auditoría los rangos de % a aplicar se establezcan diferenciadamente para cada indicador.

Se deja a criterio del auditor el % a utilizar, dentro del rango propuesto.

Se proponen ajustes o normalizaciones a la magnitud base, asociados a las partidas de los estados financieros que se presentan a continuación.

Que se establezca comparación con relación al período anterior al que se le realizara la auditoría.

Ver Tabla 1

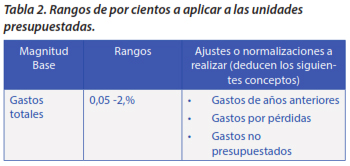

Para las entidades pertenecientes al sector estatal (Unidades presupuestadas) método de gastos Totales.

Ver Tabla 2

Etapa de ejecución

Fase 1: Establecimiento del contexto del proceso de gestión de la materialidad

Paso 1: Establecer los factores cualitativos

Paso 2: Establecer los factores cuantitativos

Etapa del informe

El informe es el resultado acabado del trabajo de auditoría, se resumen los principales hallazgos, incumplimientos, causas y condiciones.

Paso 1: Establecer los factores cualitativos.

Paso 2: Establecer los factores cuantitativos

Resultados de la aplicación del procedimiento

Su aplicación en la Unidad Empresarial de Base Mayorista de Medicamentos Cienfuegos, arrojo los siguientes resultados:

Etapa de planeación:

Fase 1: Establecimiento del contexto

Paso 1: Establecimiento del contexto externo de la organización.

La Unidad Empresarial de Base Mayorista de Medicamentos Cienfuegos, constituye una de las 25 unidades empresariales de base que conforman la Empresa Nacional (EMCOMED) y a su vez es una de las 38 empresas que conforman el Grupo Empresarial de las Industrias Biotecnológica y Farmacéutica (BIOCUBAFARMA), subordinado este último al Consejo de la Administración Central del Estado.

Paso 2: Establecimiento del contexto interno de la organización

Se caracteriza por tener autonomía relativa en su gestión económica corriente y funciona bajo el principio de autofinanciamiento empresarial con una capacidad de respuesta a las demandas del mercado nacional, representado por las instituciones de la red de salud del territorio (Hospitales y farmacias).

Su objeto empresarial se ampara en el aprobado para EMCOMED, la cual es una organización cubana de servicios de comercialización y distribución de medicamentos, productos farmacéuticos y artículos ópticos cuyo campo de actividades es de multimercado.

Cuenta con un personal capacitado y estable en las áreas, tiene certificada de satisfactoria su Contabilidad y Aceptable el Control Interno.

Fase 2: Establecimiento del contexto del proceso de gestión de la materialidad

Paso 1: Definición del alcance de las actividades a las que se aplica la gestión de la materialidad.

La gestión de la materialidad a aplicar en el proceso de auditoría abarcara las tres etapas propias de ella: planeación, ejecución e informe, y evalúa todas las áreas de la entidad.

Paso 2: Establecer los factores cualitativos

• Desde el punto de vista cualitativo se evalúan de medios los riesgos a nivel de entidad, en particular el área económica, y se verifica que se encuentra actualizado el plan de prevención de Riesgos

•La plantilla se encuentra cubierta a un 95%, con un personal de experiencia y estabilidad, calificado y comprometido con la actividad que desempeña, lo que se evidencia en todas las áreas y en especial en las de economía, contabilidad y finanzas.

• Por la cantidad de transacciones que se generan asociadas a la recepción y distribución de medicamentos, se determina que las operaciones contables y financieras realizadas son complejas.

• Se evidencia buena comunicación con fuentes de información disponibles, tanto internas, como externas.

• Se dispone de los clasificadores de cuenta vigentes, según Resolución 360/2013, lo se evidencia en la presentación de las partidas en los estados financieros, además está conformado el expediente de implementación de la Resolución 60/12 de la CGR.

• Están conformados los presupuestos a nivel de entidad y por áreas.

• Se evidencia una cultura de la organización.

• Los sistemas de información, los flujos de información y los procesos de toma de decisiones, están estructurados, y se trabaja por procesos.

• Tanto los directivos, como trabajadores conocen la misión, la visión, los valores compartidos de la organización, el mapa de procesos y el organigrama.

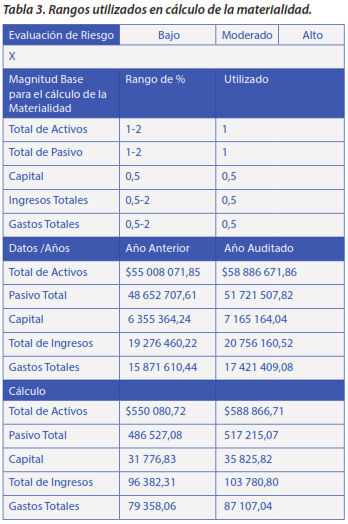

Paso 3: Establecer los factores cuantitativos

• Por ser una entidad que clasifica dentro del sector productivo al estar su actividad fundamental en función de la prestación de servicios, se procede a evaluar el riesgo de auditoria y a calcular la materialidad, a partir de establecer las magnitudes bases ya normalizadas o ajustadas

• Se determina el riesgo de Auditoria = Riesgo Inherente * Riesgo de Control Interno * Riesgo de Detección

A criterio de los auditores actuantes el riesgo de auditoria es bajo una vez evaluados los factores asociados al riesgo inherente, tener calificación de aceptable al sistema de control interno y consideran un riesgo de detección dentro de los parámetros establecidos.

Ver Tabla 3

Etapa de ejecución

Una vez determinada la materialidad, se procede a aplicar los procedimientos correspondientes a cada uno de los ciclos contables de acuerdo con su estructura de liquidez y exigibilidad y considerando los importes calculados dentro de los rangos de materialidad, como se expone a continuación:

Ver Tabla 4

A partir de la materialidad calculada para cada ciclo se procede a la revisión de las cuentas y transacciones asociadas a cada uno de ellas, en correspondencia con el cálculo realizado.

Ciclo de tesorería

Se evidencia control de los recursos monetarios con que cuenta la entidad, se comprueba la fidelidad de cada operación que respalda los saldos de las partidas que integran el ciclo, y el cumplimiento de la legislación vigente, pero se incumple lo referido a la inclusión de los valores que existan en el momento de la realización de los arqueos de caja amparados por tarjetas magnéticas, de combustible, alimentación, hospedaje y para ponches.

Ciclo de cobros

Se evalúa en la muestra seleccionada la presentación y revelación apropiada de los saldos reportados en los estados financieros, así como el cumplimiento de las políticas contables establecidas en la entidad para el tratamiento de las cuentas asociadas al ciclo. Los saldos que se presentan son razonables y están en correspondencia con la documentación primaria que ampara cada transacción, no obstante, se señala la existencia de saldos envejecidos en la adeudos del órgano u organismo, por un importe de $147 088, 41.

Ciclo inventario

Se señala como incidencias el procedimiento en cuanto al completamiento de las firmas en el modelo de recepción a ciegas.

En el resto de los ciclos no se detectan incidencias que impliquen señalamientos.

Etapa del informe

El sistema de control interno de la Unidad Empresarial de Base Mayorista de Medicamentos Cienfuegos, al 31 de diciembre de 2013, considerado en su conjunto, es aceptable y se evalúa de razonable los saldos que muestran las cuentas en los estados financieros, cumplen con lo regulado en las Normas Cubanas de Información Financiera, tienen en cuenta los criterios de importancia relativa y riesgo probable. El Informe mismo fue discutido con el Consejo de Dirección y entregado a las partes interesadas.

CONCLUSIONES

La importancia relativa o materialidad, es una herramienta que posibilita a los auditores utilizarlas para formular las pautas para complementar la Norma de Importancia Relativa, en el ejercicio de la Auditoría de Estados Financieros, y además puede ser útil para otros tipos de auditoría de menor o mayor complejidad, donde se examinen saldos de cuentas contables.

El auditor debe considerar la posibilidad de representaciones erróneas de cantidades relativamente pequeñas, que acumulativamente, podrían tener un efecto importante sobre los estados financieros.

En la auditoría financiera se considera la importancia relativa tanto a nivel global de los estados financieros, como en relación a saldos de cuentas específicas, clases de transacciones y revelaciones en los ciclos contables descritos, toma en cuenta los riesgos determinados y diferencias determinadas en período de muestra.

La aplicación del procedimiento propuesto en las entidades del territorio antes mencionadas ha permitido aplicar la norma a partir de una evaluación de factores cuantitativos y cualitativos, vinculados a cada etapa de la auditoría.

REFERENCIAS BIBLIOGRÁFICAS

Almela Diez, B., & Vienma Castaño, J. A. (1996). El riesgo de la auditoría y la materialidad. Factores que limitan el alcance de la auditoría. Alicante: Instituto de Cultura Juan Gil-Albert.

Bonilla Martínez, M. H. (s. f.). Especialidad en Auditoría y Control Interno. Auditoría interna de Calidad ISO 9001 de 2008 y NTCGP 1000: 2009. Monografía.

Borrás Atiénza, F., Montoya del Corte, J., & Martínez García, F. (2011). La materialidad en la Auditoría, estudio empírico para el caso de Cuba. España: Cátedra Pyme Universidad de Cantabria- Ediciones TGD.

Cañibano Calvo, L. (2007). La contabilidad como práctica social e institucional: gestión contable de beneficios. Universidad Autónoma de Madrid.

Coopers & Lybrand. (1997). Los nuevos conceptos del control interno (Informe COSO). Madrid: Díaz de Santos.

Davis, James R., Wayne Alderman, C., & Robinson, L. A. (1990). Accounting Information Systems. A Cycle Approach(Tercera edición.John Wiley & Sons.). Nueva York.

Estupiñán Gaitán, R. (1990). Control Interno y Fraudes, con base en los ciclos transaccionales. Análisis de Informe COSO. Nueva York.

International Accounting Standards Board. (2005). Presentación de estados financieros. En Norma Internacional de Contabilidad, 1 (NIC 1).

Olea Zazueta, N. (2006). El nexo entre la administración de riesgos y la información financiera. Revista de la Contaduría Pública, pp.36-38.

Pozo Ceballos, Sergio. (2008). Riesgo de auditoría. Elementos básicos selección de temas. La Habana.

República de Cuba. Contraloría General. (2010a). Normas Cubanas de Auditoria 400-699 Evaluación del riesgo y respuesta a los riesgos evaluados.

República de Cuba. Contraloría General. (2010b). Normas Cubanas de Auditoría 520 Respuesta a los riesgos identificados y los resultados del Sistema de Control Interno.

República de Cuba. Contraloría General. (s. f.). Normas Cubanas de Auditoría 530 Importancia Relativa.

República de Cuba. Partido Comunista de Cuba. (2011). Lineamientos de la Política Económica y Social del Partido y la Revolución. VI Congreso del Partido. La Habana: PCC.

Romero, J. J. (2006). El control interno: cómo prevenir los riesgos. Economistas.

Recibido: Abril de 2015.

Aprobado: Junio de 2015.

Lic. Celia A. Silva López

E-mail: csilva@ucf.edu.cu

MSc. Edelmis Chapis Cabrera

E-mail: eccabrera@ucf.edu.cu

{kind=link}

{kind=link}

{kind=link}

{kind=link}