Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Universidad y Sociedad

versión On-line ISSN 2218-3620

Universidad y Sociedad vol.8 no.2 Cienfuegos mayo.-ago. 2016

ARTÍCULO ORIGINAL

Análisis para el cálculo del costo de capital en el Centro Químico de la Universidad de Las Villas

Analysis for calculating the cost of capital in the chemical center University of Las Villas

MSc. Frank Abel Bericiarto Pérez, MSc. Jorge Luis Quintero Barrizonte, MSc. Damarys Fuentes Díaz

Universidad de Cienfuegos. Cuba.

RESUMEN

El Centro Químico de la Universidad de las Villas ha desarrollado a ciclo completo un producto único a nivel mundial que combina propiedades bactericidas de amplio espectro y fungicidas frente a cepas sensibles y multiresistentes y que a inicios del año 1007 logró registrar el primer medicamento humano, que fue incluido en el Cuadro básico de medicamentos de Cuba y ya se comenzó a producir el mismo sobre la base del principio activo a nivel de la industria farmacéutica cubana (QUIMEFA). Se trabaja en el desarrollo de nuevas formas terminadas del ingrediente activo G-1. En la entidad se realizó un estudio para la obtención de las variables que preceden la determinación del costo de capital por lo que se apoyó en una valoración económica recientemente terminada en la cual se utiliza un costo de capital fijo establecido en las empresas químicas como la entidad que se está evaluando donde dicho costo de capital es de un 10%. El análisis anteriormente mencionado se basó en dos producciones de dicha entidad por la cual se obtiene utilidades, dado que su elaboración depende el Ingrediente Farmacéutico Activo (IFA) G-1, dichos productos son Dermofural y Vitrofural. Se realizó una valoración o evaluación económica que contempla dos tipos de cálculos. Se arriba a conclusiones donde la combinación de estos procedimientos permite la selección de la variante o alternativa más adecuada para la ejecución de la puesta en marcha de una metodología considerando los mejores beneficios económicos asociados a las mismas.

Palabras clave: Costo de capital, industria farmacéutica, producto de acción biológica.

ABSTRACT

Chemical Center "University of Las Villas" has developed a complete cycle a single product worldwide that combines bactericidal broad-spectrum fungicides against susceptible and multidrug-resistant strains and in early 1007 managed to record the first human medicine, which it was included in the basic drugs from Cuba and has already started producing the same on the basis of the active principle at the level of the Cuban pharmaceutical industry (QUIMEFA). It works on the development of new finished forms of the active ingredient G-1. In the entity a study to obtain the variables that precede determining the cost of capital so it relied on a recently completed economic assessment in which a fixed capital cost established chemical companies as the company used was made it is assessed where this cost of capital is 10%. The above analysis was based on two productions of the entity by which profit is obtained, since its development depends on the Active Pharmaceutical Ingredient (API) G-1, such products are Dermofural and Vitrofural. An assessment or economic assessment that includes two types of calculations was performed. It is up to conclusions where the combination of these procedures allows the selection of the variant or alternative suitable for the execution of the implementation of a methodology considering the best economic benefits associated with them.

Keywords: Cost of Capital, pharmaceutical industry, product of biological action.

INTRODUCCIÓN

El Centro Químico (CQ) de la Universidad de Las Villas investiga, desarrolla, produce y comercializa productos con acción biológica para ser utilizados en la esfera humana, veterinaria, y agrícola, brindando servicios científico técnicos, bajo el estricto cumplimiento de las Buenas Prácticas Farmacéuticas, integradas a la gestión de la calidad y el medio ambiente que ofrecen la ISO 9001 y 14001, con la satisfacción de cumplir en su totalidad las exigencias regulatorias, reflejando esta experiencia, en la formación académica de pre y postgrado (Gaitán, 2006).

El costo de capital (COK) es la tasa de utilidad que debe alcanzar la entidad sobre sus inversiones para que su monto en permanezca intacto, asumiendo que este costo es también la tasa de descuento de las utilidades empresariales futuras, es por ello que el rector de los rendimientos empresariales debe proveerse de los análisis necesarios para tomar las decisiones sobre las inversiones a realizar y por ende las que más le convengan a la organización (Gómez, 2011).

El costo de capital igualmente se explica como lo que le cuesta a la empresa cada peso que tiene invertido en propiedades; afirmación que supone dos cosas:

Todos los activos tienen el mismo costo.

Todos los activos son financiados con la misma proporción de pasivos y capital.

El COK tiene implícito la relación riesgo retorno que existe en el mercado, en este caso el retorno esperado está en función a los rendimientos en el mercado que tiene la empresa y el riesgo es la variación que existe entre el retorno real y el esperado. En un conjunto de posibilidades de inversión, el inversionista debe comparar todas las posibilidades que tiene, con un portafolio que mida el riesgo retorno de cada elección, esto implica obtener una cartera óptima que depende de la variación conjunta de los activos (Macías, 2010).

En las empresas cubanas la elección del tipo de COK es una parte de la decisión de invertir y constituye la opción en cuanto a la alternativa de invertir o de no invertir desde el punto de vista de la rentabilidad.

Al emplear el costo de capital de la empresa como tasa mínima requerida, implícitamente se está suponiendo que las inversiones sujetas a estudio no afectarán al riesgo económico financiero de la empresa, si los mismos son emprendidos por esta. Si esto es así, ha de ser debido a que la empresa ha alcanzado una estructura de activos y de financiación que va a mantener fija a lo largo del tiempo, afectando únicamente al costo de capital de la relación oferta - demanda de fondos del mercado de recursos a largo plazo (Mendoza, 2011)

Es de destacar que el Centro ha desarrollado a ciclo completo un producto único a nivel mundial que combina propiedades bactericidas de amplio espectro y fungicidas frente a cepas sensibles y multiresistentes y que a inicios del año 1007 logró registrar el primer medicamento humano, que fue incluido en el Cuadro básico de medicamentos de Cuba y ya se comenzó a producir el medicamento sobre la base del principio activo a nivel de la industria farmacéutica cubana (QUIMEFA). Se trabaja en el desarrollo de nuevas formas terminadas del ingrediente activo G-1.

Todos los proyectos de investigación que se desarrollan en el centro están vinculados con las líneas de máxima prioridad nacional siguientes:

· Desarrollo de Productos de alta tecnología (nuevos productos farmacéuticos)

· Ciencias básicas (Bioinformática).

· Producción de alimentos (Amplio uso de la biotecnología, control integrado de plagas y enfermedades, VITROFURAL).

· Desarrollo energético sostenible y Medio ambiente (Desarrollo de Tecnologías de producciones más limpias en los procesos productivos).

· Nuevas tecnologías de la información, inteligencia artificial, reconocimiento de patrones, redes neuronales, procesamiento de grandes volúmenes de datos, minería de datos).

En el presente trabajo se plantea un estudio en el Centro Químico de la Universidad de Las Villas, el cual adolece de un análisis financiero donde se abarquen las variables del Costo de Capital que impactan la producción de medicamentos de dicha entidad. Por lo que se hace necesario prestar atención especial a las deficiencias a la hora de las interpretaciones financieras que aún subsisten en esta entidad, que conspiran con el cumplimiento de sus objetivos, debiéndose realizar los ordenamientos y elementos necesarios para resolver esta dificultad.

En Cuba en los últimos años las empresas cubanas han alcanzado un determinado desarrollo en cuanto a las tecnologías y productos. Tal es el caso del Centro Químico perteneciente a la Universidad de las Villas el cual tiene como objetivo la obtención de principios de activos como el G-0 y G-1 para la fabricación de medicamentos como el Vitrofural (plaguicida) y el Dermofural (medicamento dermatológico). Este centro necesita de un análisis de los rendimientos que el centro pueda proporcionar por lo que se prevé hacer una propuesta de las deficiencias para la determinación del costo de capital basado en el análisis de los diferentes métodos de obtención del costo de capital sobre todo referido a la situación de la empresa.

DESARROLLO

El Centro Químico de la Universidad de Las Villas, tiene como misión desarrollar nuevas entidades moleculares biológicamente activas y utiliza para ello, en lo fundamental, materias primas nacionales como por ejemplo residuos de la cosecha de caña de azúcar. A partir del furfural, obtenido por hidrólisis ácida del bagazo y la paja de la caña de azúcar, se obtienen compuestos nitrovinilfuránicos.

Este centro ha registrado nacionalmente dos productos cuyas marcas son Queratofural, ungüento oftálmico veterinario, y el Vitrofural, esterilizante químicos para la producción de vitroplantas. Se desarrollan actualmente ensayos clínicos con el objetivo de registrar el producto Dermofural, ungüento, para el tratamiento de enfermedades dermatológicas.

El Objeto Social del Centro Químicos:

Investigar, producir y comercializar de forma mayorista productos con acción biológica, obtenidos por síntesis química, para ser utilizados en la salud humana, veterinaria y en la esfera agrícola, así como subproductos del proceso fabril propio en pesos cubanos.

Ejecutar proyectos de colaboración, servicios de investigación-desarrollo y asistencia técnica con financiamiento en pesos convertibles, pagos por licencia y donaciones provenientes de entidades extranjeras, previa aprobación del Ministerio para la Inversión Extranjera y la Colaboración Económica, en los casos que se requieran.

Comercializar de forma mayorista productos con acción biológica y subproductos del proceso a entidades nacionales en pesos cubanos, según nomenclatura aprobada por el Ministerio de Comercio Interior.

Exportar productos farmacéuticos a través de entidades autorizadas, según nomenclatura aprobada por el Ministerio de Comercio Exterior y la Colaboración Económica en pesos convertibles.

Análisis de las variables financieras precedentes al costo de capital

En la entidad se realiza estudios para la obtención de las variables que preceden la determinación del costo de capital que se apoya en una valoración económica recientemente terminada en la cual se utiliza un costo de capital fijo establecido en las empresas químicas como la entidad que se está evaluando donde dicho costo de capital es de un 10%. El análisis anteriormente mencionado se basa en dos producciones de dicha entidad por la cual se obtiene utilidades, dado que su elaboración depende del Ingrediente Farmacéutico Activo (IFA) G-1, dichos productos son Dermofural y Vitrofural.

Se realizó una valoración o evaluación económica que contempla dos tipos de cálculos. La combinación de estos procedimientos permite la selección de la variante o alternativa más adecuada para la ejecución de la puesta en marcha de una metodología considerando los mejores beneficios económicos asociados a las mismas.

Los cálculos se realizan con programas sobre soporte Excel que permite obtener en cada caso los resultados más relevantes. Además, se realiza el estudio de sensibilidad del costo de producción del G-1 respecto al costo de las materias primas más críticas en el mercado.

Metodología para el Cálculo Económico por Método Estático de una Planta Química.

Costo de la inversión.

Costo de inversión = costo directo + costo indirecto = CD + CI.

Siendo:

+ C Instalación Eléctrica + C Edificación y proc. Auxiliares + C Facilidad de servicio +…..+ C Terreno).

Cada componente de los señalados representa una fracción determinada del total del capital de la inversión. En este trabajo se asignan los valores de costos siguientes para cada componente de costo directo e indirecto.

C Instalación = 35 % * C Equipamiento.

C Tuberías = 10% * C Equipamiento.

C Instrumentación y control = 6% * C Equipamiento.

C Instalación Eléctrica = 8% * C Equipamiento

C Edificación y proc. Auxiliares = 10% * C Equipamiento.

C facilidad de servicio = 40% * C Equipamiento.

C Terreno = 4% * C Equipamiento.

C Ing. Supervisión = 1% * *C Equipamiento.

C Gastos de construcción = 7% * C Equipamiento.

C Contingencias = 5% * CFI.

Se le llama capital fijo invertido (CFI) a la sumatoria del costo directo , el costo indirecto y una fracción del capital fijo invertido que para una planta química se formula como:

CFI = CD + CI + 5% * CFI.

Una vez calculado el capital fijo invertido se define el capital de trabajo como una fracción del capital total invertido (CTI) asumiéndose como:

CTI = CFI + 10% * CTI.

De la manera anterior quedan definidos y relacionados los costos de las inversiones para la planta.

Costo de producción

La evaluación del costo de producción u operación de la planta se determina tomando en consideración varios elementos de los cuales unos son los cotos directos y los restantes son los indirectos:

El costo directo de producción de la planta (CDP) se compone, en este caso particular, de los siguientes componentes:

+ C Mantenimiento y reparación + C Suministros + C Laboratorios + C Electricidad).

En la expresión anterior se debe significar:

C Materia prima: incluye todos los costos de los suministros necesarios para la producción planificada incluye los correspondientes al control de la calidad y el control del proceso.

C Total Mano de obra = Costo de mano de obra + Salario complementario +Seguridad social.

Donde:

Salario Complementario = 9,09% * C Mano de Obra.

Seguridad Social = 14% * C Mano de Obra.

C Supervisión = 10% *MO.

C Mantenimiento y reparación = 1% * CFI.

C Suministros = 10% * de Mato y reparación.

C Laboratorios = 10% * MO.

Además se incluye otro indicador denominado cargos o costos fijos (CF) el que se compone de:

CF= Depreciación + Seguros + Impuestos.

Siendo:

Depreciación = 10% * CFI

Seguros = 1% * CFI

Impuestos = 0,4% * CFI

Costos indirectos de producción (CI), se definen como:

CI = 50% * (CMO + C Supervisión + CMtto).

- Gastos generales (GG), son los compuestos por:

GG = C Administración + C Distribución y venta + C Investigación y desarrollo.

Los componentes de los gastos generales se definen como:

C Administración = 15% * CI.

C Distribución y Venta = 1% * CTP.

C investigación y desarrollo = 5% * CTP.

Por todo lo anterior el costo total de la producción (CTP) viene expuesto como:

CTP = CD + CF + CI + GG.

Para calcular la ganancia con los datos anteriores se procede de la siguiente manera:

Calcular el valor de la producción (VP).

VP = Precio de venta del Producto * Producción.

Siendo entonces la ganancia igual a:

G = VP – CTP.

El precio de costo de la producción es aquel que resulta cuando el valor de la producción se hace igual al capital total invertido en cuyo caso no se obtiene ganancia.

Para facilitar las operaciones, al programa de cálculo estático, en Excel, se le incorporaron cuatro opciones de salida para obtener por vía directa el resumen de los datos a entrar en el programa de cálculo, dichos datos de entrada son: ingresos, costos operacionales, impuestos e inversiones.

Metodología del Cálculo Dinámico.

Cálculo Dinámico.

Tabla de Flujos de Caja.

Cálculos Dinámicos.

Tabla de Flujo de Caja.

Concepto (se programan ciclos de 1 – 10 años).

Ingresos (entrar valor de las ventas).

Costos Operacionales (entrar el valor del cálculo estático).

Beneficios Operacionales = Ingresos – Costos Operacionales.

Depreciación (un porcentaje constante para plantas químicas).

Beneficios antes de Impuestos = beneficios operacionales – Depreciación.

Impuestos (entrar el valor del cálculo estático).

Beneficios después de Impuestos = beneficios antes de Impuesto – Depreciación.

Inversiones (entrar valor del cálculo estático).

Pago de Deuda.

Flujo de Deuda = Beneficios después de impuestos + Depreciación – Inversiones – Pago de la Deuda.

Flujo de Caja al Descontado = Flujo de Caja / (1 + 0.11)eaños

Flujo de Caja al Descontado Acumulado = Flujo de Caja al Descontado Acumulado + Flujo de Caja al Descontado.

Los indicadores de los cálculos dinámicos salen con los datos siguientes:

EL VAN como la función:

VAN = NPV (0.11, Flujo de Caja al Descontado, Flujo de Caja: Depreciación.

El período de la recuperación de la inversión como:

PRD = Intercepto de la función de Flujo de Caja Acumulado vs. Años.

Alternativas y Resultados de los Cálculos

Se consideran dos alternativas de producción tanto para el cálculo estático como dinámico considerando en cada una de ellas los balances de masa energía así como las inversiones en salarios y otros indicadores. Las consideradas son:

Alternativa 1:

Dos reactores con capacidad para 6 moles los cuales con un rendimiento.

Bruto de 49.83% y un rendimiento puro de 30.51% aportan1.081kg./día .Se obtienen 1.081 kg. / Día * 164 días/año = 185 Kg. /año de G-1 puro.

Alternativa 1:

Cuatro reactores con capacidad para 6 moles los cuales con un rendimiento bruto de 49.83% y un rendimiento puro de 30.51% aportan 3.7876Kg./ día. Se obtienen 1.1643 Kg. / día * 164 días /año = 571.39 Kg. / año de G-1 puro.

En el cálculo estático y dinámico para cada alternativa se consideran dos precios de venta del kilogramo de ingrediente activo: En el primer caso se parte del precio de venta resultante al considerar la realización en el mercado del G-1 como Dermofural. El producto se comercializará de acuerdo con la evaluación Costo – Beneficio del uso del Dermofural en pacientes portadores de Tinea corpiris y Tinea pedis escamos.

En una segunda variante el producto sería comercializado de acuerdo con los precios de venta del Vitrofural en el mercado internacional cuyo componente activo también lo es el G-1.

Para los cálculos estáticos y dinámicos se consideran las tablas de costos de materias primas en cada alternativa, los salarios, los gastos energéticos y las restantes variables incluidas en los programas expuesto

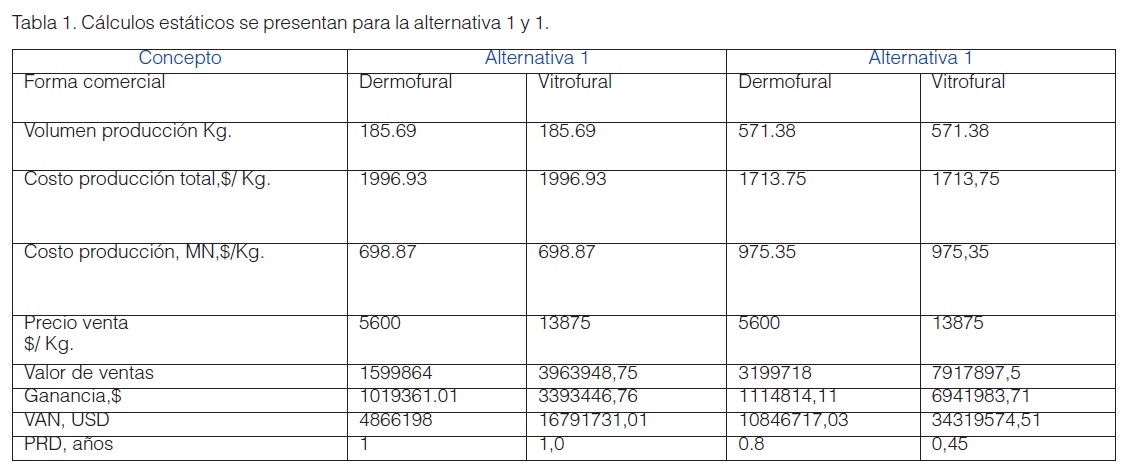

Los cálculos estáticos se presentan para la alternativa 1 y para la alternativa 1.Los cálculos dinámicos para ambas alternativas al precio de venta del Dermofural. El resumen de los cálculos efectuados se muestra a continuación, en la tabla 1

Resumen del análisis económico estático de alternativas de producción de G-1

De las alternativas planteadas se observa que todas tienen VAN positivo siendo PRD corto. El costo de producción naturalmente se ve incrementado en la medida que los volúmenes de producción son menores. La alternativa 1 es más ventajosa desde todos los puntos de vista para el centro en la actualidad. El costo de producción de un kg. De G-1 $1713,75 con un componente en moneda nacional de $975,35. En ninguna de las variantes el tiempo de recuperación de la inversión rebasa los dos años.

Análisis de sensibilidad

Los cálculos estáticos dinámicos de la alternativa 1 considerando el precio de venta del G-1 como Dermofural el costo del CS1 al nivel del mercado internacional. Los resultados de la propia alternativa 1 con el CS1 al mejor precio del mercado nacional aparecen en las tabla 2.

CP*.-Costo de producción.

Los cálculos económicos se realizan mediante los mismos programas antes explicados.

COK en Mercados Desarrollados.

El costo de oportunidad del capital en mercados desarrollados como método, se basa en un mercado de retorno de acciones y está en función al precio inicial del activo, al precio final o al de venta y a las ganancias por acción que reporta la empresa. En el caso del Centro de Bioactivos Químicos no se puede llevar a cabo este método ya que la entidad no posee ningún tipo de acciones en el mercado.

En el CQ no existe el retorno del activo, llámese acciones, denominado el retorno del accionista que para su determinación matemática se basa:

Retorno del accionista: Variación del precio a una tasa g%, más los dividendos d%:

Retorno: Po (precio actual de la acción) * (1 + g%) + Dividendos / Po = g% + d%.

Al no exitir dividendos por esta forma de cálculo, no se puede determinar dicho retorno dado que no hay política de dividendos en la empresa ni acciones.

Es por ello que aquí no juega un rol importante las expectativas del negocio y sus retornos futuros. En estas condiciones se puede decir que el retorno por acción es inexistente no se puede ver como el Costo de Oportunidad de Capital de la empresa.

Al existir diferencias entre el retorno que generan las acciones, estas diferencias están en función al sector económico y al tipo de negocio, por lo tanto no se debe elegir el COK relevante para el sector y la empresa, en mercados desarrollados esta entidad no podría utilizar este método, ya que no puede ser aplicable el retorno promedio de las acciones en el sector.

COK en Mercados de Capitales Inexistentes o poco desarrollados

En lo que concierne al costo de oportunidad del capital en mercados de capitales inexistentes o poco desarrollados, este método no puede llevarse a cabo en la empresa, pues no consta con un mercado de capitales y sí con la existencia de un mercado ineficiente, no se determina de esta forma, porque en ninguno de los casos se tiene a partir de los hechos, criterios para determinar el costo de oportunidad del capital.

No existen mercados de capital profundos, no es posible la transferencia de acciones porque no las hay y no contienen un valor que refleja las expectativas de crecimiento de la empresa, por tanto, no hay accionistas que hagan suyo el riesgo de la empresa y no pueden basarse en el retorno que genera la acción directamente relacionada a las inversiones de la empresa.

No obstante, se puede recurrir a dos criterios de medición expuestos en el análisis anterior los cuales si proporcionan datos para el análisis realizado.

El retorno económico del proyecto determina la factibilidad del proyecto a partir de su operatividad, sin recurrir a los niveles de apalancamiento financiero.

El retorno financiero, cuando adicionalmente al retorno económico se incluye los niveles de financiamiento y se obtiene el retorno final del accionista sobre la base de un flujo financiero.

El retorno económico resulta de evaluar el flujo operativo sin deuda contra la inversión total sin deuda. La empresa puede hacer una extensión para el cálculo, relacionando a la Inversión con los Activos y al flujo operativo con la utilidad operativa, entonces el retorno sería el llamado Retorno Operativo de Activos (ROA) el cual si puede ser calculado.

ROA = Utilidad Operativa Neta / Activos Totales

Obtenidos estos datos (el retorno) se obtiene el riesgo y esto definine la variación del ROA respecto al ROA esperado (la varianza, desviación estándar o coeficiente de variación). Se logra tener una ampliación mejorada del indicador de retorno operativo el cual sería el Rendimiento de Flujos de Fondo sobre la Inversión (CFROI) analizado anteriormente y que la entidad si puede llevar a cabo en su departamento económico.

La empresa no cuenta con dividendos ni acciones para determinar el retorno de la acción en mercados desarrollados.

No hay posibilidad de transferencia de acciones dado que no cuenta con ellas.

No pueden basarse en el retorno que genera la acción directamente relacionada a las inversiones de la empresa porque no hay accionistas que hagan suyo el riesgo de la empresa.

La relación deuda capital necesaria para la determinación del costo de capital mediante el método CPPC no se puede determinar. La empresa no refleja en sus estados financieros sus deudas a largo plazo aunque se financia con un 10% de capital ajeno.

No cuenta con acciones preferentes.

Otra forma de determinar el costo de capital es mediante la beta patrimonial que considera la relación deuda-capital y el retorno del accionista términos no establecidos en el centro.

REFERENCIAS BIBLIOGRÁFICAS

Cristo Dévora, Y. (2010a) Algunas consideraciones para la evaluación de inversiones. Recuperado de http://www.monografias.com/trabajos41

Cristo Dévora, Y. (2010b). Clasificación de las fuentes de financiamiento Recuperado de http://www.robertexto.com/archivo1/fuentes_financiam.htm

Domínguez Fernández. E. (2010). Fuentes de financiamiento empresarial. Recuperado de http://www.monografias.com/trabajos46/financiamientoempresarial/financiamiento- empresarial.shtml?monosearch

Espinoza Pérez, J. (2011). Cálculo del Costo de Capital Ponderado de Capital para Nuevas Alternativas de Inversión. Recuperado de http://www.pymesfuturo.com/Cpcapital.htm

Gaitán Placeres, T.E. (2006). Desarrollo de la Tecnología de Producción del 1-Bromo-5-(1- Bromo-1-Nitrovinil)-Furano,(G-1). Santa Clara: Universidad Central de Las Villas.

Lauro Jiménez,.L. (2011). Costo de Capital. Recuperado de http://www.mitecnologico.com/Main/CostoDeCapital

Recibido: Marzo de 2016.

Aprobado: Junio de 2016.

MSc. Frank Abel Bericiarto Pérez

E-mail: fbericiarto@ucf.edu.cu

MSc. Jorge Luis Quintero Barrizonte

E-mail: jlquintero@ucf.edu.cu

MSc. Damarys Fuentes Díaz

E-mail: damarysf@ucf.edu.cu

{kind=link}

{kind=link}

{kind=link}