Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Universidad y Sociedad

versión On-line ISSN 2218-3620

Universidad y Sociedad vol.8 no.3 Cienfuegos may.-ago. 2016

ARTÍCULO ORIGINAL

LA RESPONSABILIDAD SOCIAL EMPRESARIAL Y SU ENFOQUE AMBIENTAL: UNA VISIÓN SOSTENIBLE A FUTURO

CORPORATE SOCIAL RESPONSIBILITY AND ENVIRONMENTALAPPROACH: A SUSTAINABLE VISION TO THE FUTURE.

MSc. María José Pérez Espinoza, MSc. Cacibel Espinoza Carrión, MSc. Beatriz Peralta Mocha

Universidad Metropolitana. República del Ecuador.

RESUMEN

Durante las últimas décadas, muchas empresas alrededor del mundo han tenido que adaptar sus operaciones a una situación actual de mayor compromiso con el medio ambiente y la sociedad en su conjunto.La búsqueda de un beneficio económico ha tenido que ceder lugar al desarrollo de nuevos objetivos en el campo de la responsabilidad social, del cuidado del medio ambiente y la preservación de los recursos naturales, pasa desdeun enfoque estratégico netamente económico a uno cada vez más social y ambiental, en un alto grado de compromiso con la sostenibilidad y con los diferentes grupos de interés. En la primera parte de esta investigación se revisa la literatura relacionada con la Responsabilidad Social Empresarial (RSA)que proporcionaun importante énfasis a las dimensiones que la conforman y a aquellas líneas estratégicas que garantizan el óptimo proceso de su implementación a nivel organizacional. Posteriormente se mencionan los pasos que se deben seguir para que la implementación de una correcta gestión ambiental, tanto interna como externa, genere notables beneficios a las organizaciones, y, finalmente sedestaca la importancia de las relaciones entre los diferentes grupos de interés.

Palabras clave: Responsabilidad social empresarial, estrategia corporativa, grupos de interés, medio ambiente, sustentabilidad.

ABSTRACT

During the last decades, many companies around the world have had to adapt their operations to a situation of greater commitment with the environment and society as a whole. The pursuit of economic profit has had to give place to the development of new objectives in the field of social responsibility, the caring of the environment and the preservation of the natural resources, changing from a purely economic perspective to a social one, with high degree of commitment with the sustainability and the stakeholders.In the first part, this research reviews the literature related to Corporate Social Responsibility which makes emphasis to the different dimensions that compose the corporate environmental responsibility and those strategies that guarantee the adequate implementation process in the organization. Later, It mentions the steps to be followed for the correct environmental management implementation inside and outside of the company which generates important benefits to the organizations, and finally it concludes by highlighting the importance of relations between the different stakeholders.

Keywords: Corporate social responsibility, corporate strategy, stakeholders, environment, sustainability.

INTRODUCCIÓN

La responsabilidad social es un área de estudio de suma importancia, no solamente porque es una tendencia empresarial del siglo XXI para la ejecución de economías sustentables que garanticen sostenibilidad a largo plazo, sino también porque al ser tan extenso su contenido cada vez aparecen nuevos procesos, mecanismos e ideologías diferentes que se pueden aplicar en esta disciplina.

La responsabilidad social en términos generales no tiene una fecha de inicio exacta, sin embargo existen varios indicios que llevan a los estudiosos de este campo a deducir que, en el siglo XIX aparecen los primeros documentos que constatan las primeras prácticas de las empresas en pro de sus trabajadores(EXPOK, 2016). Posteriormente nace la Organización de las Naciones Unidas y poco tiempo después se crean los derechos humanos, ambos sirven como el fundamento que aumenta la conciencia social en las personas.

Con el afán de cada vez crear mayor conciencia social y medioambiental se desarrollan un sin número de conferencias a nivel mundial, se fundan instituciones en pro de los derechos del medio ambiente, el cuidado de la tierra y todos los recursos naturales y animales, luego se crean organizaciones que siguen vigentes hasta la actualidad para dar soporte a todo lo que hoy en día se conoce como Responsabilidad Social Empresarial. Entre los acontecimientos más importantes que se han dado están: en 1971 la Conferencia de Estocolmo, en 1987 el Informe Brundtland, en 1997 el Protocolo de Kyoto, la fundación de grupos civiles como WWF, Amnistía Internacional, Greenpeace, a nivel empresarial iniciativas como AA1000, SA8000, el Pacto Mundial y organizaciones como la Global ReportingInitiative o el Instituto Ethos(EXPOK, 2016).

Hoy en día son cada vez más formales y se encuentran institucionalizados los diferentes organismos y reglas que rigen para los empresarios a nivel mundial (o a nivel país) para la realización de sus operaciones comerciales, entre los que se puede mencionar el documento del Libro Verde y el Libro Blanco, guías de directrices de OCDE así como la ISO16000.

La responsabilidad social jamás puede quedar a un lado.Los continuos cambios del mercado, de los consumidores, la contaminación, la escasez de recursos y materias primas favorecen la búsquedade nuevas maneras para preservar lo que actualmente tienen las empresas en la realización de sus operaciones comerciales. La responsabilidad social también exige de los empresarios una capacidad de adaptación y flexibilidad impresionante al propiciarnuevas estrategias comerciales y de producción en pro del mundo y la preservación del mismo.

A continuación se muestra una gráfica completa acerca de los acontecimientos más relevantes de la responsabilidad social hasta la actualidad (Figura 1).

DESARROLLO

La Responsabilidad Social Empresarial(RSE) es un tema que ha cobrado especial importancia en las últimas décadas. Dicha importancia se ha visto plasmada en un contexto internacional por la proliferación de normativas e índice cuyo objetivo fundamental es establecer patrones en dondelas empresas divulguen información respecto a las prácticas en temas relacionados a la RSE. (Valenzuela, Jara & Villegas, 2015, p. 330)

Antelo & Robaina (2015) sostienen que "la responsabilidad social empresarial es el compromiso continuo de contribuir al desarrollo económico sostenible, mejorando la calidad de vida de los empleados y sus familias, así como la de la comunidad local y de la sociedad en general" (p.59). Una empresa socialmente responsable es aquella cuyos directivos y propietarios son conscientes del efecto que las operaciones de la organización puede ocasionar al interior y al exterior de la compañía. A esto, Henríquez & Orestes (2015), agregan que "la RSE no pretende que los integrantes de una organización actúen éticamente, sino que la compañía promueva este valor y lo haga propio de su cultura organizacional". (p.18)

En esta línea se debe señalar, que la RSE no solo está enfocada en la generación de valor agregado o a la obtención de mejores resultados financieros, sino que adicionalmente compromete en su atmósfera a actores internos como los colaboradores y accionistas, y actores externos como clientes, proveedores y distribuidores, considera que el rendimiento económico permite a una empresa crecer, la gestión de sus procesos y su transparencia le permitensostenibilidad, es decir,existencia en el tiempo (Henríquez &Oreste, (2015).

Las prácticas de RSE y el desarrollo académico de todo lo concerniente a la responsabilidad social y al desarrollo sostenible han presentado un aumento en su importancia, al respecto Henríquez &Oreste (2015) señalan un notable aumento en el reconocimiento de las prácticas de RSE en la sociedad en general. Cada vez términos como normas ISO, huella verde, memoria de sostenibilidad, entre otros, son mayormente utilizados por empresas a nivel mundial.A mediados del siglo XX, Cutlip&Center (como se cita en Preciado, 2015) presentan propuestas argumentadas en estudios sobre la RSE, plantea que el entorno constituye el supra-sistema social de todas las organizaciones, tienen estas que adaptarse a él con la finalidad de poder perdurar en el tiempo, a la vez que señalan la importancia de dialogar con los diferentes públicos para alcanzar un entendimiento que admite permanecer en el largo plazo.

A partir de un análisis comparativo de diversas definiciones de la literatura existente acerca de la RSE, Dahlsrud (2008) definela responsabilidad social empresarial como un conjunto de políticas que las empresas deciden adoptar libre y voluntariamente con la finalidad de contribuir de forma adecuada a la sociedad, contribuye con la conservación del medio ambiente y mantiene relaciones beneficiosas con determinados grupos de interés. Así tambiénTorassa (2010), menciona que la responsabilidad social no es una carga o un coste hundido para una empresa, sino que es un verdadero factor esencial de supervivencia: aquellas firmas que descuidan este aspecto, corren serios riesgos de perder su legitimidad social y, por tanto, el papel económico que detentan.

La implementación de políticas de RSE afecta positivamente al rendimiento de una empresa y al posicionamiento de una marcaKotler y Lee (como se cita en Valenzuela, Jara & Villegas(2015, p. 331) consideran que:

Si existe un incremento en la reputación de las empresas, estas potencialmente están en el centro de una obtención de beneficios durante períodos más prolongados, que pueden solventar de manera más robusta cualquier circunstancia adversa y constituirun pilar fundamental para cualquier planificación estratégica en las empresas. Sin embargo, implementar una política de RSE puede resultar más complicado en la práctica.

De hecho, se considera que "para instituir una política RSE y establecer el liderazgo necesario para implementarla, una organización no solo debe realizar acciones concretas o desarrollar ciertas prácticas, sino que debe llevarla más allá, e incorporar políticas de RSE como parte de la visión y misión, y de sus prácticas diarias". (Henríquez &Oreste, 2015, p. 15)

Tan importante como la institución y aplicación de una política de RSE, es llevar a cabo un proceso de medición de los resultados obtenidos por la implementación de dichas políticas de RSE. En el año 2001, la Comisión de las Comunidades Europeas (como se cita en Valenzuela, Jara & Villegas, (2015) se desarrolla una investigación enfocada en la medición de las prácticas de RSE sobre el entorno, con base a una perspectiva de grupos de interés y de accionistas, consideran las siguientes cinco dimensiones: económica, legal, social, ética y medioambiental.

Es posible llegar a plantearse que la RSE es una práctica que está unida y exclusivamente dirigida a empresas multinacionales o de gran tamaño, sin embargo se debe señalar que por su naturaleza, los principios de la responsabilidad social y su potencial estratégico son perfectamente aplicables a cualquier empresa, indiferentemente de su tamaño (Torassa, 2010).

Pero, ¿Son estas políticas de RSE una moda pasajera? ¿Están todas las empresas destinadas a su aplicabilidad? Celli (2015) manifiesta que "las tendencias indican que la RSE vino para quedarse, a medida que el problema del desarrollo sostenible se haga más agudo y que los estados sigan perdiendo poder regulatorio como consecuencia del proceso de globalización, la RSE y su nueva institucionalidad adquiere mayor relevancia". (p.37)

El concepto de la responsabilidad social empresarial debe entenderse como parte de un proceso de transformación evolutivo que el mundo empresarial ha tenido que llevar a cabo para pasar de sociedad industrial antigua, a una más actual, globalizada y responsable, consciente y comprometida con la conservación del medio ambiente y de la sociedad en su conjunto (Evans, 2010).

Las dimensiones y ámbitos estratégicos de la responsabilidad social

Para conocer plenamente todo lo que encierra este concepto tan amplio, como lo es la responsabilidad social, es importante destacar las seis dimensiones que la conforman.Mediante estas se puede realizar un análisis y aplicabilidad más integral hacia la organización. Las personas y las sociedades en las cuales interactúan tienen diferentes niveles de responsabilidades, las mismas se pueden agrupar y definir deacuerdo con lo planteadopor Ulla (2003); y posteriormente Lacruz (2005) quienes plantean la división de las dimensiones en tres grupos: internas, medio ambientales y externas.En ellasestán contenidas las seis mencionadas que se explican a continuación:

· La primera dimensión es la económica interna, esta hace referencia al hecho de que se espera que la empresa sea sustentable económicamente en el tiempo, es decir, que genere utilidades y se mantenga a flote en el mercado. Esta dimensión prioriza la generación y distribución del valor agregado no solo de acuerdo con las condiciones del mercado, sino que también se considere la equidad y la justicia entre accionistas y colaboradores(Ulla, 2003).

· La segunda dimensión es la económica externa que principalmente apela a la participación activa de la definición e implantación de planes económicos para su país o región. Dentro de esta dimensión se considera el aporte impositivo de las organizaciones a las instituciones públicas, así también como la generación y distribución de servicios y bienes que son útiles y rentables para la comunidad dañada de dichos recursos(Ulla, 2003).

· En la dimensión social interna los proveedores, directivos, inversionistas y colaboradores comparten y subsidian la responsabilidad que tienen para con una buena calidad de vida, excelentes condiciones de trabajo y el pleno desarrollo de todos en lo que respecta a competencias y habilidades profesionales (Ulla, 2003).

· La cuarta dimensión es la sociocultural y política externa que resume la aportación y la realización de acciones adecuadas para preservar y mejorar el mercado en el cual se desarrolla la organización, la comunidad que la rodeay los recursos que utiliza, donde no solamente se requiere de apoyo económico, sino también de apoyo con recursos y tiempo(Ulla, 2003).

· En la dimensión ecológica interna, se implica la absoluta responsabilidad sobre cualquier tipo de daño ambiental que ocasiona la organización, por la realización de sus procesos productivos, productos terminados o subproductos derivados, por tanto incluye la prevención y reparación de los mismos ya sean causados ollegados a causar (Ulla, 2003).

· Por último la dimensiónecológica externa, son todas aquellas acciones que realizan las organizaciones para la preservación general del medio ambiente, independientemente de los recursos que utiliza, sus niveles de contaminación o el territorio en el cual se encuentra (Ulla, 2003).

Cajiga (2013), afirma que una vez que se tenga claro lo que encierra cada una de las dimensiones de la responsabilidad social, se puede establecer las estrategias que las empresas llevan a cabo, ya que a través de estas acciones concretas dentro de su entorno, su mercado y contexto se pueden asociar con otros actores que comparten los mismos intereses o estrategias ambientalmente responsables, que garantice sostenibilidad a mediano o largo plazo.

La Responsabilidad Social Empresarial reconoce cuatro líneas o ámbitos estratégicos de aplicabilidad que son(Cajiga, 2013):

· Ética y gobernabilidad empresarial.

· Calidad de vida en la empresa (dimensión social del trabajo).

· Vinculación y compromiso con la comunidad y su desarrollo.

· Cuidado y preservación del medioambiente.

Todas las dimensiones y ámbitos estratégicos explicados con anterioridad requieren de una aplicación muy planificada y organizada dentro de las organizaciones, de tal manera que la visión y misión de la organización se alinean a todo nivel con el cuidado y preservación de los recursos, el medio ambiente y la comunidad.

La RSE ambiental y la estrategia corporativa

No hay mejor manera de realizar excelentes prácticas de responsabilidad social empresarial que integrando la estrategia corporativa con esta visión de preservación y cuidado del medio ambiente, para lo que se necesita la contextualizacióndel significado de una estrategia corporativa a nivel de la RSE Kim y Mauborgne (2009), señala que:

Cuando los ejecutivos desarrollan una estrategia corporativa, casi siempre empiezan analizando las condiciones del entorno o del sector en el que operan. Después evalúan las fortalezas y las debilidades de los actores con quienes se enfrentan. Tienen en mente estos análisis sectoriales y competitivos, se lanzan a la elaboración de una posición estratégica distintiva desde donde pueden desempeñarse mejor que sus rivales, construyen una ventaja competitiva. (p. 81)

Este enfoque tiene su origen en el sector, es decir, que los directivos desarrollan la estrategia corporativa a partir de un estudio de la industria, sin embargo, con un enfoque en la responsabilidad social y mediante el análisis de stakeholders estratégicos, es posible desarrollar una estrategia sistémica innovadora que puede darle grandes utilidades económicas a la organización.

No cabe duda que absolutamente todas las acciones que realiza el ser humano al momento de producir un bien o entregar un servicio genera un impacto sobre el medio ambiente, dicha situación modifica el equilibrio de los ecosistemas yposteriormente el entorno sufre un sin número de alteraciones que se denominan como impacto ambiental(ACCIÓN RSE, 2007).Accinelli& De la Fuente (2013), afirman que este impacto ambiental puede ser positivo como negativo, pero normalmente es negativo pues todo proceso industrial tiene fuertes repercusiones medio ambientales por la extracción y explotación de materias primas, su posterior transformación en bienes o servicios, el consumo de energía muchas veces no renovable, así como recursos perecederos y finalmente el desecho de los productos o servicios comercializados por parte de los consumidores.El impacto ambiental de cada industria depende del tipo de producto que fabrique, la materia prima utilizada y el proceso productivo implementado, la intensidad en el uso de los recursos, el tamaño, la localización de la fábrica, la tecnología empleada, las características del entorno y la calidad y eficiencia de las medidas correctoras de la contaminación (Tamayo, Vicente & Izaguirre, 2012). Para disminuir estos efectos se requiere un conjunto integrado de acciones que de acuerdo a ACCIÓN RSE (2007) son las siguientes:

· Prevención y minimización de las repercusiones ambientales en su origen.

· Implementación de medidas correctoras.

· Seguimiento y control de los factores de impacto y de sus efectos en el medio ambiente.

· Evaluación previa de las potenciales repercusiones ambientales y los riesgos derivados de la ejecución de los proyectos (modificación de procesos, sustitución de materias primas, ampliaciones, etc.).

· Realización de investigacionesenfocadas a la búsqueda de soluciones para problemas específicos o a la mejora del rendimiento ambiental.

· Capacitación adecuada del personal.

· Integración de la gestión del medio ambiente en la gestión general de la empresa.

Bustos (2016), afirma que:

Cuando este conjunto de actividades se encuentra en un cuerpo ordenado e intencionado dentro de la empresa se la llama gestión ambiental, que es la administración del medio ambiente, es decir, el conjunto de actuaciones y disposiciones necesarias para lograr el mantenimiento de un capital ambiental suficiente para que la calidad de vida de las personas y el patrimonio natural sean lo más elevados posible, todo ello dentro del complejo de sistema de relaciones económicas y sociales que condiciona ese objetivo.

En consideración de dichas acciones preventivas se puede tomar como referencia el trabajo desarrollado por Kim &Mauborgne (2009), que habla de tres tipos de propuestas dirigidas a cada uno de los stakeholders estratégicos que garantizan la preservación del medio ambiente y la continuidad de las operaciones comerciales. El primero de ellos es la propuesta de valor para los clientes, propuesta de utilidades para los accionistas o propietarios y propuesta a las personas para los colaboradores.

Según estos autores, la propuesta de valor hace referencia al beneficio (utilidad) que perciben los clientes al adquirir un producto, se le resta el precio y demás costos relacionados a su adquisición. Finalmente, la propuesta a las personas son todas los incentivos que se transfiere a los colaboradores para que se incentiven a contribuir de forma significativa en el desarrollo de las actividades empresariales.

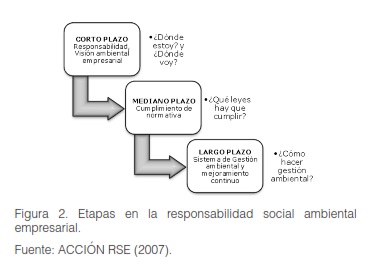

Con una propuesta de valor, atractiva para los clientes, la empresa puede adquirir nuevos compradores fieles enmaximizar su rentabilidad en el tiempo. Con una propuesta adecuada a los colaboradores, la empresa puede mejorar el ambiente laboral, el grado de compromiso y la productividad. Finalmente con una propuesta de utilidades apropiada dirigida a los accionistas, la empresa puede asegurar su vigencia en el tiempo. El gráfico que se muestra a continuación explica la integración de la gestión ambiental con la estrategia corporativa (Figura 2).

¿Cómo ha evolucionado la RSE en el tiempo?

La evolución presentada por la RSE hizo que esta pasara de simples prácticas de filantropía dentro y fuera de las organizaciones, a incorporar asuntos más trascendentales como el desarrollo sostenible, el cuidado del medio ambiente y los derechos humanos (Fabig&Boele, 1999). Celli (2015), señala que "a comienzos de la década de los noventa, la agenda de la responsabilidad social en el ámbito angloamericano experimenta una inflexión que muy pronto fue acogida por las empresas de los países más avanzados del mundo". (p.35)

Barroso (2008), señala que el mundo empresarial ha vivido un cambio de paradigma, que tiene un menor protagonismo en los resultados financieros y una mayor importancia en aspectos relacionados a la participación y el vínculo de la empresa con el individuo y la comunidad, de tal manera que se asegura una combinación sostenibilidad-competitividad, se inserta de este modo la RSE en la estrategia corporativa de la empresa.

Antela encíclica "CentesimusAnnus" publicada por el Papa San Juan Pablo II en el año 1991, en la que señala la distribución injusta de bienes entre las naciones, la explotación de los bienes sin preservar el ambiente natural y la necesidad de prestar atención a las condiciones y derechos de los trabajadores en el mundo diferentes autores le han otorgado gran importancia al referirse quees el resultado de una gestión óptima y una distribución más justa de los recursos. Entre estos se encuentran: Carrol, Lipartito,Post,Werhane&Goodpaster (2015).

El punto de mayor formalización de la responsabilidad social empresarial se muestra a partir de los mediados de los noventa, en la que se empiezan a edificar una serie de instituciones y tratados, en esa línea. Waddock (2008), analiza una serie de acciones concretas que se han llevado a cabo para una mejor gestión de las prácticas de RSE en cada una de estas iniciativas.

Henríquez &Oreste (2015), complementalo señalado anteriormente y aportan un dato relevante, al citar que mediante la promulgación de la norma ISO 16000 en el año 2010 se destaca la responsabilidad que tienen todas las organizaciones por los efectos que se generan por sus decisiones y por las actividades que pueden afectar negativamente al medio ambiente y a la sociedad en general. Por esto, la norma insta a las organizaciones mostrar conducta transparente:

· Con la contribución al desarrollo sostenible, lo que incluye salud y bienestar de la sociedad y el medio ambiente.

· Con el cumplimientode las leyes ycompatibilidad con normas internacionales de conducta.

· Con la integración en la totalidad de la organización y puesta en práctica en todas sus relaciones.

Los directivos de millones de empresas en todo el mundo son cada vez más consciente de que sus acciones están inmersas en una actividad social y empresarial, lo que les ha permitido comprender que su función es fundamental para la sociedad como tal, y que paralelamente la sociedad es indispensable para la sostenibilidad de la empresa y del entorno en general (Evans, 2010).

Las empresas han volcado sus esfuerzos en dos vías: la satisfacción del cliente y la satisfacción laboral. En este sentido es importante considerar que la satisfacción del colaborador repercute de forma directa en la satisfacción del cliente, sin que esta lógica se cumpla en sentido inverso. González (2011), sostiene que mostrar interés por los colaboradores y buscar su satisfacción aumenta la productividad y la competitividad de la compañía.

¿Cómo planificar y medir la RSE ambiental?

Indiferente del área de la organización, cada vez que se ejecuta una actividad se debe identificar cuáles son los resultados obtenidos, para de esta manera evidenciar si el efecto ha sido positivo o negativo para la empresa. Directivos de todo el mundo están cada vez más comprometidos con la medición, se enfoca la búsqueda de variables que permiten, a la compañía.Conocer el rendimiento neto obtenido en la implementación de determinada actividad.

En línea con la identificación de variables adecuadas para la medición, Carroll (1991) propone un modelo de responsabilidad social empresarial piramidal, compuesto por cuatro tipos de responsabilidades: (1) responsabilidad económica, (1) responsabilidad legal, (3) responsabilidad ética, y (4) responsabilidad discrecional, voluntaria y filantrópica. Con este planteamiento, se propone un alcance muy amplio respecto a las consecuencias que las actividades de una empresa pueden ocasionar en la sociedad.

A partir de lo propuesto por Carroll, existe una amplia literatura académica, como por ejemplo la planteada por Joyner &Payne (2001), los cuales analizan la actitud que muestran las organizaciones respecto a las prácticas y las políticas de RSE, se evalúan determinados aspectos que se pueden aportar en la maximización del desempeño social, mediante un análisis del cumplimiento de cada uno de los factores propuesto por Carroll en su análisis piramidal.

Otros autores se han proyectado en analizar la correlación que existe entre las diferentes variables de la responsabilidad social empresarial; por ejemplo, Orlitzky, Schmidt &Rynes (2003), miden distintas interrelaciones entre variables como reputación corporativa, competencia, aprendizaje, eficiencia y desempeño financiero. A partir de lo planteado anteriormente, Valenzuela et al (2015), proponen que todos los aspectos relacionados a iniciativas de RSE, tienen al final una repercusión en la reputación corporativa y en el desempeño financiero, se afectan así variables como el crecimiento en ventas, la participación de mercados y el rendimiento de las acciones, posicionamiento de la marca y el rendimiento financiero de los clientes. Los beneficios que una empresa puede obtener por la institución de prácticas y políticas de responsabilidad social pueden ser innumerables, tanto en aspectos internos como la satisfacción del personal, además en aspectos externos a la empresa como en el correcto posicionamiento de la marca.

Por ejemplo, en el blog de la consultante chilena especializada en RSE Insidecom (como se cita en González, 2011) se destaca "el caso de Avon, empresa comercializadora de artículos cosméticos para mujeres, quien enfatiza en su estrategia comunicacional la retroalimentación con los empleados a quienes da total participación en campañas de RSE como lucha contra el cáncer de mama, esta iniciativa evidentemente ha tenido repercusiones positivas en Avon. El objetivo de Avon es el de mejorar el compromiso, la motivación y la implicación con la compañía por su participación en actividades que van más allá del negocio de la empresa y además crear espíritu de equipo".

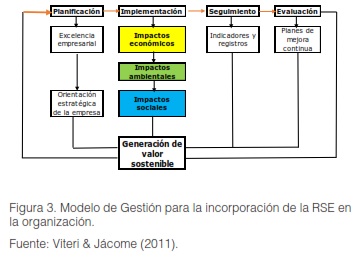

Para realizar una correcta planeación de la aplicación de la responsabilidad ambiental empresarial es importante considerar los aspectos y pasos que se muestran a continuación: (Figura 3)

Algunas de las ventajas de una adecuada gestión de planificación de responsabilidad ambiental de acuerdo a Uribe (2014),en la empresa son:

· Reduce costos de producción, mejora el manejo del riesgo por ende optimiza recursos y genera ahorro de dinero.

· Mejora la imagen corporativa de la empresa, ya que se realizan campañas de marketing con el enfoque del compromiso medio ambiental y el desarrollo sostenible.

· Mejora las operaciones internas como la optimización en la extracción o uso de los recursos usados como materia prima, reduce los desechos y mejora el tratamiento de los mismos, crea mayor conciencia en los procesos de seguridad y salud ocupacional, desarrolla nuevos conocimientos y disminuye la cantidad de residuos post-consumo.

· Ayuda a mejorar el flujo de comunicación interna que se transmite a los colaboradores, quienes aumentan su conciencia ambiental porque se difunden errores, medidas correctivas y resultados.De esta manera se puede comparar e intercambiar información departamentalmente, a la vez que ayuda a detectar problemas presentes y futuros.

· Prever losriesgos: disminuye los incidentes legales, reduce la exposición a demandas o incumplimiento de normas.

Los stakeholders o grupos de interés

Las empresas no desarrollan sus actividades de forma aislada, sino que lo hacen dentro de un ecosistema del cual participan un sinnúmero de actores, tanto internos como externos a la organización, estos actores son conocidos como stakeholders (grupos de interés en español). Clarke (1997), señala que esta terminología se refiere al interés que un individuo tiene sobre algo o alguien. Lo cual adaptado al mundo empresarial tiene que ver con aquellas personas u organizaciones que poseen determinado interés por una empresa, y que consecuentemente ésta puede satisfacer o no dicho interés generado.

Freeman (1984),los considera como un grupo o individuo que puede tener efectos sobre una organización o que a su vez puede verse afectado por esta. Gruning y Repper (1991),los define como individuo o grupos interrelacionados con la organización a la que pertenece,forman parte de los procesos de actuación de dichas organización con el entorno. Los directivos deben focalizar sus decisiones estratégicas en la búsqueda del bien común, es decir, para maximizar el beneficio (económico y social) tanto de la empresa como de los stakeholders (Míguez, 2007), esto que puede parecer sencillo en teoría, resulta más complicado en la práctica, hayun arduo trabajo que hacer en esta área.

El conjunto de grupos de interés está conformado por actores internos como colaboradores, directivos y accionistas de la empresa, así como por actores externos entre los que se destacan los clientes, distribuidores, competencia, proveedores, gobierno, organizaciones de la sociedad civil, organizaciones sin fines de lucro y la sociedad en general (Gruning&Repper, 1991).

Darskuviene&Bendoraitiene (2013), señalan que la calidad de la relación que existe entre la empresa y sus grupos de interés, así como entre los diferentes grupos de actores se ha vuelto crucial para el éxito de una organización, por su capacidad para responder a las condiciones de competividad del mercado, mantenerse al día con las tendencias mundiales, construir una sólida reputación y ganar aceptación social.

A pesar de que el entorno empresarial esté constituido por una diversa cantidad de stakeholders, se debe considerar que no todos son realmente importantes e influyentes para la organización, en este sentido, Muzy (2013), sostiene que no todos los públicos influyentes son grupos de interés y que adicionalmente no todos estos son influyentes para la organización. Por lo que la empresa debe desarrollar una gestión adecuada de los públicos, evaluar quiénes son influyentes e importantes para la compañía. Por esta razón, es indispensable definir qué stakeholders se pueden considerar como estratégicos. El presente estudio plantea como grupos de interés estratégicos a los clientes, los colaboradores y los accionistas o propietarios de la empresa.

Las presiones que se puedan generar desde determinados grupos de interés merecen una gestión adecuada, considera que se pueden afectar significativamente las actividades de la empresa (Verbeque&Tung, 2013). A través de la optimización del vínculo generado con los distintos públicos, la empresa puede beneficiarse ampliamente de sus relaciones con ellos, puede lograr al final del día una verdadera ventaja competitiva respecto a otras firmas competidoras.

De hecho, la reciente crisis económica del año 2008 que se dio a nivel mundial, ha puesto en manifiesto la complejidad de los factores que afectan a las economías modernas, tanto por la creciente interdependencia de los actores del mercado, así como la creciente importancia que ha adquirido las relaciones entre los diferentes grupos de interés (Darskuviene&Bendoraitiene, 2013).

CONCLUSIONES

Las organizaciones modernas que quieren tener éxito en sus operaciones comerciales deben tener como prioridad la consideración de la responsabilidad social empresarial dentro de su gestión, no solamente como un aspecto muchas veces exigido por las leyes de los países, sino como una conciencia transparente del impacto que causa cada industria al medio ambiente, a los recursos y a la sociedad en general.No importa el tamaño ni la naturaleza de la empresa, lo que realmente importa es que se tome conciencia a todo nivel, desde la alta dirección hasta los más bajos niveles organizacionales de que la tierra es la que provee de todos los recursos que se utilizan para la producción, por tanto se debe cultivar para que las futuras generacionesdisfruten de ella. Si una organización pasa desapercibida a la responsabilidad social daña su imagen corporativa tanto con sus clientes, con sus colaboradores y también con sus proveedores que muchas veces las toman como modelos a seguir en estas prácticas.

Es importante recalcar que las empresas pueden desempeñar un papel muy importante en la vida de las personas, no solo como proveedoras de empleoy de riqueza, sino como agente de desarrollo en las comunidades en la que están insertas. Muchas grandes empresas son conscientes de ello y han tratado de aprovechar las expectativas que genera la Responsabilidad Social Empresarial para obtener ventajas competitivas y mantener las relaciones entre los diferentes grupos de interés.Finalmente, la filantropía corporativa ha dejado de ser una actividad autónoma confiada a una fundación yforma parte, cada vez más, de las estrategias que contribuyen a realizar el objeto social de la empresa.

REFERENCIAS BIBLIOGRÁFICAS

Accinelli, E., & De la Fuente, J. (2013). Responsabilidad social corporativa, actividades empresariales y desarrollo sustentable. Contaduría y Administración, 58(3), pp. 117-148. Recuperado de http://www.elsevier.es/es-revista-contaduria-administracion-87-pdf-90380283-S3

ACCIÓN RSE. (2007). Guía para la empresa ambientalmente responsable. Santiago de Chile: Acción RSE. Recuperado de http://www.mapeo-rse.info/sites/default/files/Guia_para_la_empresa_ambientalmente_sustentable.pdf

Antelo, Y., y Robaina, D. (2015). Análisis de la Responsabilidad Social Empresarial basado en un modelo de Lógica Difusa Compensatoria. Ingeniería Industrial, 36(1), pp. 58-69. Recuperado de http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S1815-59362015000100007&lng=es&tlng=es

Barroso, F. G. (2008). La responsabilidad social empresarial: Un estudio en cuarenta empresas de la ciudad de Mérida, Yucatán. Contaduría y administración, (226), pp. 73-91. Recuperado de http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0186-10422008000300005&lng=es&tlng=es

Bustos, F. (2016). Manual de gestión y control ambiental. Quito: Acierto gráfico. Recuperado de http://www.recaiecuador.com/manual_archivos/contenidomanual5.pdf

Cajiga, J. (2013). El concepto de responsabilidad social empresarial. México: CEMEFI.

Celli, J. (2015). La gran inflexión: la responsabilidad social en el siglo XXI. Debates IESA, 20(2), pp. 35-37. Recuperado de http://virtual.iesa.edu.ve/servicios/wordpress/wp-content/uploads/2016/04/2015-2-brunicelli.pdf

Clarke, T. (1997). Stakeholder communications. Journal of Communication Management, 1 (3), pp. 106-107.

Dahlsrud, A. (2008). How corporate social responsibility is defined: An analysis of 37 definitions. Corporate Social Responsibility and Environmental Management, 15, pp. 1-13. Recuperado de http://onlinelibrary.wiley.com/doi/10.1002/csr.132/full

Darskuviene, V., &Bendoraitiene, E. (2013). The Stakeholder Concept Analysis. Management of Organizations: SystematicResearch, 68, pp. 41-51. Recuperado de http://ejournals.vdu.lt/index.php/management-organizations/article/view/734/664

Evans, A. (2010). Una respuesta a la acción social, de la rentabilidad a la responsabilidad social empresarial. Revista Ciencias Estratégicas, 18 (23), pp. 11-15. Recuperado de https://dialnet.unirioja.es/descarga/articulo/3631293.pdf

EXPOK. (2016). EXPOK Comunicación de sustentabilidad y RSE. Recuperado de http://www.expoknews.com

Fabig, H., y Boele, R. (1999). The changing nature of NGO activity in a globalizing world: pushing the corporate responsibility agenda. IDS Bulletin, 30 (3), pp.58-67.

Freeman, R. (1984). Strategic management: a stakeholder approach. Marshfield, Maryland: Pitman.

González, E. (2011). Comunicar la responsabilidad social, una opción de éxito empresarial poco explorada. RevistaLasallista de Investigación, 8 (2), pp. 173-186. Recuperado de http://www.redalyc.org/pdf/695/69522607019.pdf

Gruning, J., y Repper, F. (1991). Excellence in public relations and communication management. Hillsdale: Lawrence Erlbaum.

Kim, C., y Mauborgne, R. (2009). Navegar en el océano azul: cómo la estrategia moldea la estructura. Harvard Business Review, 87 (9), pp. 81-89. Recuperado de https://dialnet.unirioja.es/servlet/articulo?codigo=3114051

Lacruz, F. (2005). La empresa ambientalmente responsable: Una visión de futuro. Economía, 21, pp. 39-58. Recuperado de http://www.redalyc.org/pdf/1956/Resumenes/Resumen_195617349003_1.pdf

Míguez, I. (2007). Análisis del uso de los conceptos de público, stakeholder y constituent en el marco teórico de las relaciones públicas. Revista de Estudios de Comunicación, 12 (23), pp. 183-197. Recuperado de http://www.ehu.eus/zer/hemeroteca/pdfs/zer23-09-miguez.pdf

Muzy, T. (2003). Whatabout social responsibility and publicrelations? European Public Relations News, 2 (4), pp. 11-14.

Orlitzky, M., Schmidt, F., &Rynes, S. (2003). Corporate social and financial performance: a meta-analysis. OrganizationStudies, 14(3), pp. 403-441. Recuperado de http://bulldog2.redlands.edu/fac/marc_orlitzky/images/orlitzkyschmidtrynes2003os.pdf

Preciado, A. (2015). Apoyo de las relaciones públicas a los programas de responsabilidad social en las empresas del sector eléctrico colombiano. Palabra Clave, 18(1), pp. 139-157. Recuperado de http://palabraclave.unisabana.edu.co/index.php/palabraclave/article/view/3616/html

Torassa, S. (2010). Más allá de la teoría: Responsabilidad Social Empresarial en Casos Prácticos. INCAE Business Review, 1 (11), pp. 1-7.

Ulla, L. (2003). RSE y Desarrollo Sustentable. Ponencia presentada por el Instituto Argentino de Responsabilidad Social. Recuperado de http://ww.iarse.org

Uribe-Saldarriaga, C. M. (2014). Mercadeo verde de una empresa dorada. Estudios Gerenciales, 30 (130), pp. 95-100. Recuperado de https://www.icesi.edu.co/revistas/index.php/estudios_gerenciales/article/view/1769/html

Valenzuela, L., Jara, M., & Villegas, F. (2015). Prácticas de Responsabilidad Social, reputación corporativa y desempeño financiero. Revista de Administración de Empresa, 55 (3), pp. 319-344. Recuperado de http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0034-75902015000300329

Verbeque, A., y Tung, V. (2013). The Future of Stakeholder Management Theory: A Temporal Perspective. Journal of Business Ethics, 112 (3), pp. 519-543. Recuperado de http://econpapers.repec.org/article/kapjbuset/v_3a112_3ay_3a2013_3ai_3a3_3ap_3a529-543.htm

Viteri, J., & Jácome, M. (2011). La responsabilidad social como modelo de gestión empresarial. EIDOS, 4, pp. 93-100. Recuperado de http://docplayer.es/2115370-La-responsabilidad-social-como-modelo-de-gestion-empresarial.html

Waddock, S. (2008). Building a new institutional infrastructure for corporate responsibility. Academy of Management Perspectives, 11(3), 8. Recuperado de https://business.illinois.edu/aguilera/Teaching/Waddock%20AMP%202008.pdf

Recibido: Agosto de 2016.

Aprobado: Septiembre de 2016.

MSc. María José Pérez Espinoza

E-mail:mjperez@umet.edu.ec

MSc. Cacibel Espinoza Carrión

E-mail:cespinoza@utmachala.edu.ec

MSc. Beatriz Peralta Mocha

E-mail:mbperalta@utmachala.edu.ec

{kind=link}

{kind=link}

{kind=link}