Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Universidad y Sociedad

versión On-line ISSN 2218-3620

Universidad y Sociedad vol.9 no.1 Cienfuegos ene.-mar. 2017

ARTÍCULO ORIGINAL

MANUAL DE PROCEDIMIENTO PARA EL CONTROL INTERNO EN LA UNIVERSIDAD METROPOLITANA

PROCEDURAL MANUAL FOR INTERNAL CONTROL IN THE METROPOLITAN UNIVERSITY

Dr. C. Víctor Millo Carmenate, MSc. Vilma Eugenia González Morales, MSc. Damarys Fuentes Díaz

Universidad Metropolitana. República del Ecuador.

RESUMEN

El Sistema de Control Interno en el ámbito de la Universidad Metropolitana es parte del control de gestión en los niveles estratégico y táctico. Está constituido por el plan de organización, sistema de información financiero, todas las medidas y métodos encaminados a proteger los activos, promover la eficiencia, obtener información financiera confiable, segura y oportuna, al lograr la comunicación de políticas administrativas que permitan estimular y evaluar el cumplimientos de estas últimas. Por lo anterior, se elabora un manual de procedimientos para el Control Interno para la Institución de Educación Superior.

Palabras clave: Control interno, sistema de información financiero, manual de procedimiento.

ABSTRACT

The System of Internal Control at the Metropolitan University is part of the management control in the strategic and tactical levels. It is composed of the organization plan, the financial information system, and all the measures and methods addressed to protect the assets, promote efficiency, obtain reliable, secure and timely financial information, and communicate administrative policies which allow stimulating and evaluating the achievement of the latter. Thus, a procedures manual is elaborated for Internal Control in the Higher Education Institution.

Keywords: Internal control, financial information system, procedure manual.

INTRODUCCIÓN

Estudiar los problemas del control interno para los negocios y fundamentalmente en las universidades es un aspecto primordial, pues asegura que la información emitida sea confiable al dar niveles adecuados de eficiencia y eficacia operativa al ejecutar los procesos. La Universidad Metropolitana (UMET) no está al margen de esta situación.

En el Manual Orgánico Funcional de la Universidad se deja explícito que la Unidad de Auditoría Interna, es el órgano administrativo institucional que brinda asesoría a las autoridades del proceso gobernante, unidades y autoridades académicas y administrativas y personal administrativo, con el propósito de auditar las actividades administrativas y financieras, basándose en la aplicación de las leyes, en las normas internacionales de auditoría y en los reglamentos. Recomienda acciones de mejora a los sistemas de control interno de la institución, declara la composición de la Unidad de Auditoría Interna, así como sus atribuciones y responsabilidades (República del Ecuador. Universidad Metropolitana, 2015, p. 19).

Por otra parte, en el Plan estratégico de desarrollo institucional (PEDI) se estableció en el mapa de procesos, la Unidad de Auditoría como proceso habilitante de asesoría para auditar las actividades administrativas y financieras (República del Ecuador. Universidad Metropolitana, 2013, p.17).

La Universidad Metropolitana no dispone actualmente de un manual de procedimientos para la realización de los procesos de auditoría interna. Se procede a su elaboración y está dirigido a describir las actividades, proporcionar procedimientos y guías de trabajo para la ejecución de las auditorías internas, al mismo tiempo que orienta la actividad de los sujetos de auditoría (auditores y auditados) para que se adecuen a métodos objetivos para elaborar juicios razonables, mejorar las prácticas y procedimientos en uso y asegurar la mejora continua de los procesos. Es una guía que permite sistematizar coherentemente la forma en que se realizan las auditorías internas y garantizar la imparcialidad y el uso de herramientas uniformes en la UMET.

DESARROLLO

En los momentos actuales no existe una definición única sobre el término manual de procedimientos. Para Duhat (2007), citado por Carrazco Torres (2014), es un documento que contiene, en forma ordenada y sistemática, información y/o instrucciones sobre historia, organización, política y procedimientos de una empresa, que se consideran necesarios para la menor ejecución del trabajo. Palma (2005), lo define como un documento del sistema de control interno que se crea para obtener una información detallada, ordenada, sistemática e integral que contiene todas las instrucciones, responsabilidades e información sobre políticas, funciones, sistemas y procedimientos de las distintas operaciones o actividades realizadas en una organización.

El Manual de procedimiento elaborado para la Universidad Metropolitana tiene como propósito fundamental:

1. Fortalecer la sistematización del trabajo del auditor.

2. Ser una herramienta de consulta obligada para todo el personal operativo de la Unidad de Auditoría Interna.

3. Orientar las acciones de los auditores para mejorar y unificar las prácticas y procedimientos.

4. Ayudar como mecanismo de capacitación.

Ampliar la calidad de las auditorías internas, que depende de:

Estructura del rectorado en la Universidad Metropolitana

Fuente: PEDI 2014-2020.

Con el objeto de brindar asesoría a las autoridades del proceso gobernante, auditar los procesos y las actividades administrativas y financieras, recomendar acciones de mejora a los sistemas de control interno de la institución, asegurar la eficiencia y eficacia en las operaciones, la salvaguarda de activos, la confiabilidad de la información económica financiera y el cumplimiento con las leyes y normas que sean aplicables.

Su alcance está dirigido a:

· Proporcionar al Patronato Universitario toda la información que sea requerida por este órgano, a fin de que pueda tomar las decisiones correspondientes.

· Elaborar y presentar el plan anual de auditoría al Consejo Académico Superior

· Examinar y verificar el cumplimiento de las leyes y las normas institucionales en las áreas administrativas, económicas y financieras.

· Analizar y evaluar los sistemas de control interno en el ámbito administrativo, económico y financiero de acuerdo con la ley.

· Informar al Consejo Académico Superior permanentemente sobre los resultados obtenidos en el ejercicio de las actividades de avance y control del plan de auditoría.

· Recomendar procedimientos para mejorar el funcionamiento de las unidades auditadas.

· Ejecutar auditorías y exámenes especiales planificados o imprevistos por disposición expresa del Consejo Académico Superior.

· Efectuar el control posterior de las operaciones y actividades de la entidad con sujeción a las disposiciones legales y normas nacionales e internacionales de auditoría aplicables.

· Evaluar la eficacia del sistema de control interno, la administración de riesgos institucionales, la efectividad de las operaciones y el cumplimiento de leyes, normas y regulaciones aplicables.

· Realizar el seguimiento del cumplimiento de recomendaciones establecidas en los informes de auditoría interna.

· Las demás contempladas en la Constitución de la República del Ecuador, leyes y el Estatuto Institucional.

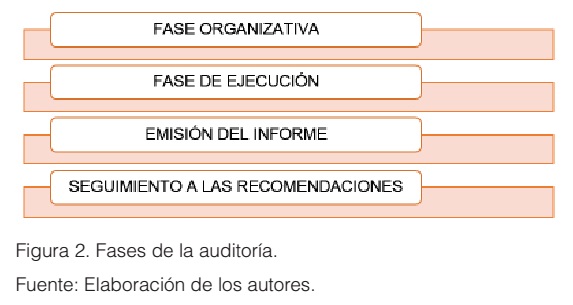

Toda auditoría interna se ejecutará considerando las siguientes fases, las que serán de cumplimiento obligatorio.

Fuente: Elaboración de los autores.

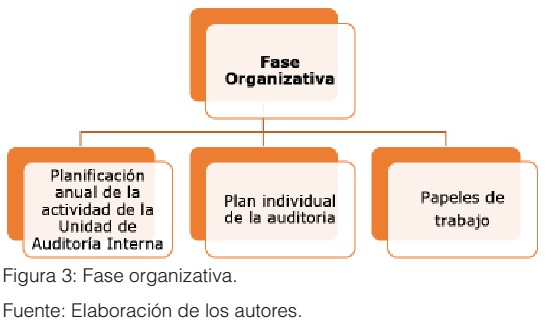

Fase organizativa

Está compuesta por tres momentos, como se puede apreciar en la Figura 3:

En la planificación anual de la actividad de la Unidad de Auditoría Interna, el auditor principal confeccionará un plan anual de auditoría, que se presentará al Consejo Académico Superior para su aprobación. Este plan puede ser revisado y actualizado con una frecuencia semestral.

El plan individual de auditoría contempla:

1. Levantamiento de la información. Es la primera tarea a cumplir y parte del reconocimiento del área o proceso sujeto a revisión, es el diagnóstico preliminar. Se necesita disponer de información relacionada con el organigrama, las funciones, los objetivos tácticos y operativos y las metas definidas, los indicadores de los distintos niveles, los informes internos y externos existentes, los papeles de trabajo de auditorías anteriores, la normativa jurídica y de administración (reglamentos, los manuales de procedimientos definidos), la información obtenida a través de visitas a las distintas secciones, cuestionarios y entrevistas con el personal y toda otra información que se entienda pertinente.

2. La elaboración del plan de trabajo se realiza para cada una de las auditorías, a fin de permitir su adecuada ejecución, lo que facilitará el avance de las tareas a través de las distintas etapas, el control del tiempo y por tanto, la eficiente utilización de los recursos humanos y materiales asignados.

El plan de auditoría interna será complementado con el programa de trabajo, el que tendrá la siguiente estructura:

1. Origen de la auditoría: explicita qué origina la realización de la auditoría, (plan anual, a pedido efectuado o a denuncia formulada).

2. Síntesis del diagnóstico general: incluye la esencia de los aspectos relevados durante la planificación.

3. Objetivos generales y específicos de la auditoría: lo que se espera lograr como resultado de la auditoría interna.

4. Alcance y metodología: describe la extensión del trabajo a realizar para dar cumplimiento a los objetivos de la auditoría, el período objeto de examen y los procedimientos a aplicar para obtener evidencia suficiente para elaborar el informe.

5. Áreas y procesos críticos a ser auditados: se incluye la descripción de los asuntos más importantes identificados en la etapa de planificación y los hallazgos potenciales.

Los papeles de trabajo constituyen los documentos en los cuales el auditor registra todos los datos e información, útil e importante, obtenidos durante la auditoría así como los resultados de los procedimientos aplicados, revelan el alcance de la auditoría, la extensión y naturaleza de las pruebas aplicadas, por lo que su condición confidencial se mantiene durante el curso de la auditoría y después de realizada esta.

Pueden estar contenidos en diversos soportes como papel, formato electrónico. Sirven de soporte material y son el respaldo del informe de auditoría, sin formar parte de este. Son elaborados por el auditor, constituyen las evidencias de los análisis, las comprobaciones, verificaciones, interpretaciones. Sirven para dar opiniones y juicios sobre lo auditado, son el enlace entre los documentos contables y los informes que prepara el auditor, permiten la obtención de evidencia suficiente.

Entre los principales papeles se encuentran: programa de auditoría; cuestionarios o guías de control; datos de la organización, tales como, organigramas y descripciones de puestos de trabajo; copias de contratos y acuerdos importantes; información sobre las políticas financieras y operativas; resultados de las evaluaciones de los controles; estados de cuentas, y otros documentos emitidos por terceras personas; copia del borrador del informe.

Para una adecuada revisión y supervisión de los papeles de trabajo, deben cumplir determinadas características y deben contener, por lo menos, la siguiente información: nombre del área o proceso auditado, descripción del objetivo de la auditoría, período abarcado, métodos de muestreo utilizados, fuentes de donde se extrajo la información, otros datos pertinentes al trabajo,

Deben ser completos, entendibles, detallados, suficientes; limitarse a informar sobre asuntos importantes, pertinentes y útiles relacionados con los objetivos establecidos para la auditoría; adecuarse a la investigación que se realiza, es decir, adecuarse para cada auditoría; firma y fecha de la persona que lo elaboró, incluir un índice adecuado para facilitar su identificación y localización, tener una referencia cruzada para ayudar al archivo y a la organización; no se debe escribir por las dos caras, para facilitar la lectura y su manipulación; emplear una redacción adecuada para facilitar la interpretación de su contenido; deben mostrar en forma correcta marcas, rayas y dobles rayas así como doblarse adecuadamente.

Fase de ejecución

Está compuesta por los diferentes métodos analíticos de investigación y prueba que los auditores deben utilizarlos en su examen con el objeto de obtener evidencia suficiente, confiable, relevante y útil que les permita fundamentar sus opiniones, conclusiones y recomendaciones.

Para la elección de los procedimientos y técnicas de auditoría, se tendrá en cuenta, al igual que en toda organización, el resultado de la evaluación del Sistema de Control Interno realizado en la etapa de levantamiento de la información.

Para la obtención de evidencias se deberá considerar la relación costo – beneficio, entre los insumos necesarios y la utilidad de los resultados esperados.

Son varios los procedimientos a aplicar, pero a consideración de los autores los más importantes pudieran ser los siguientes:

a) Indagación, encuestas y cuestionarios, la observación y la comparación

b) Revisión de cálculos matemáticos, métodos estadísticos

c) Comprobación, las conciliaciones, las tabulaciones, el análisis en general, el análisis de tendencias y de los soportes informáticos, entre otros.

Durante el desarrollo del examen el auditor debe probar todos los hechos de importancia encontrados, por lo que las evidencias deben ser suficientes, competentes y pertinentes.

Emisión del informe

La fase tercera está conformada por cuatro momentos

Fuente: Elaborado por los autores.

El informe es la etapa final del proceso de auditoría, recoge los hallazgos detectados y el soporte documental que permita sustentar el resultado. El mismo debe presentarse oportunamente, con el objeto de que la información en él contenida sea actual y útil para que las autoridades correspondientes adopten de forma inmediata las medidas correctivas o preventivas necesarias para mejorar el proceso. Debe ser objetivo, claro, conciso, constructivo y oportuno. Debe emitirse sin retrasos a fin de que el Consejo Académico Superior pueda tomar las decisiones correctivas de manera urgente.

La estructura del informe debe contener estos aspectos:

· Portada. Créditos institucionales. Logotipos institucionales y encabezamiento del Informe. (Informe de auditoría interna, área auditada), fechas de inicio y finalización de la auditoría interna.

· El número de la orden de trabajo que autoriza la ejecución y tipo de auditoría realizada

· Nombre del auditor que funge como jefe del grupo de auditoría.

· Introducción. Caracterizar brevemente el área o proceso auditado.

· Debe dejar explícito la profundidad y cobertura para cumplir con los objetivos.

· Propósito y objetivos de la auditoría ( general y específicos)

· Métodos, procedimientos y técnicas empleadas.

· Observaciones derivadas del análisis.

· Conclusiones.

· Recomendaciones.

· Evaluación de la auditoría.

· Otorgar un tiempo de 15 días hábiles para presentar un plan de medidas correctivas y preventivas, deben contener responsables y fases de ejecución para controlar los plazos y avances de las medidas comprometidas por los ejecutivos responsables de las unidades organizacionales.

· Párrafo para dar por finalizada la actuación de la comisión de auditoría interna de la UMET, agradecer la colaboración de los directivos del área auditada. Deja explícito el término para presentar las discrepancias o descargo con el contenido del informe.

· Párrafo final para dar por finalizada la actuación de la comisión de auditoría interna de la UMET, ciudad que corresponda (Quito, Guayaquil o Machala) y fecha.

· Firmas del auditor principal y los demás auditores.

· Firma del administrativo de más alto rango del área auditada.

· Anexos. Información que complementa las observaciones. Pueden ser más detallados y los mismos pueden presentarse en gráficas de distinto tipo.

El informe debe ser elaborado bajo las siguientes normas aprobadas:

· Hoja carta, letra Arial 11, impreso por una cara, a 1 espacio, sin espacios entre párrafos y entre estos y los títulos, con margen normal.

· Los títulos en negritas y alineados.

· Numeración de las hojas en la parte superior forma X/Y

· Las tablas y Figuras numeradas en orden de aparición con su título.

Será firmado por el auditor jefe, el cual dejará constancia de su media firma en cada hoja. Se redacta en forma unipersonal. Después se realiza la comunicación:

1.- Reunión con el auditado con el objetivo de dar a conocer los hallazgos, conclusiones y recomendaciones de la auditoría previo a su remisión formal; reducir el riesgo de interpretación errónea de los resultados y dar la oportunidad de realizar las aclaraciones pertinentes sobre los hallazgos de auditoría; informe final (verificación, revisión, rectificación o ratificación). El plazo es de dos días (2) para su remisión a la División Auditoría.

2.- Notificación, la que será elevada al Consejo Académico Superior quien dispondrá y pondrá a disposición de una copia del jefe de la unidad auditada, en un plazo máximo de dos días (2)

3.- Tratamiento del informe. Una vez recepcionado por parte del Consejo Académico Superior, deberá ser analizado y se considerarán las conclusiones y recomendaciones, se puede solicitar informaciones adicionales o las ampliaciones que estime pertinentes.

4.- Publicación. A efectos de dar cumplimiento a las normas de auditoría generalmente aceptadas se publicará en la página Web de la UMET el resumen de los informes de auditoría, sin identificar detalles de personas y áreas.

Por último se encuentra la fase de seguimiento a las recomendaciones. Es una nueva etapa de trabajo para el auditor interno, que finalizará con la próxima auditoría que se realice en dicha área.

CONCLUSIONES

Se elabora un Manual de procedimientos para la realización de procesos de auditoría interna en la Universidad Metropolitana, permite sistematizar coherentemente la forma en que se realizan las auditorías internas y garantiza la imparcialidad y el uso de herramientas uniformes. Se utilizar el manual diseñado una vez aprobado por el Consejo Académico Superior.

REFERENCIAS BIBLIOGRÁFICAS

Carrazco Torres, (2014). Manuales de procedimientos y organización, así como apoyo en las diferentes actividades que se realizan en el área. Tesis para obtener el título de Ingeniero en Innovación y Desarrollo Empresarial. Querétaro: Universidad Tecnológica de Querétaro.

Cashin, J., Neuwirth, P., & Levy, J. (2008). Enciclopedia de la Auditoría. Ohio: Prentice Hall.

Horngren, C. (2000). Introducción a la Contabilidad Financiera. México: Pearson educación.

Palma, J. (2005). Manual de Procedimiento. Recuperado de http://www.monografías.com/trabajos13/mapro/mapro.shtml

República del Ecuador. Consejo de Estado. (2015). Ley Orgánica de la Contraloría General del Estado. Recuperado de http://www.pichincha.gob.ec/phocadownload/leytransparencia/literal_a/normasderegulacion/ley_organica_de_la_contraloria_generl_estado.pdf.

República del Ecuador. Universidad Metropolitana. (2013). Plan Estratégico de Desarrollo Institucional 2014- 2020. Quito: UMET.

República del Ecuador. Universidad Metropolitana. (2015). Manual Orgánico Funcional Universidad Metropolitana. Quito: UMET.

Recibido: Septiembre de 2016.

Aprobado: Noviembre de 2016.

Dr. C. Víctor Millo Carmenate

E-mail: vmillo@umet.edu.ec

MSc. Vilma Eugenia González Morales

E-mail: vgonzalez@umet.edu.ec

MSc. Damarys Fuentes Díaz

E-mail: dfuentes@umet.edu.ec

{kind=link}

{kind=link}

{kind=link}

{kind=link}