Mi SciELO

Servicios personalizados

Servicios personalizadosServicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Universidad y Sociedad

versión On-line ISSN 2218-3620

Universidad y Sociedad vol.9 no.3 Cienfuegos jul.-set. 2017

ARTÍCULO ORIGINAL

NORMAS DE CONTROL CONTABLE: OPERACIÓN IMPRESCINDIBLE EN LA GESTIÓN EMPRESARIAL: UN CASO ECUATORIANO

ACCOUNTING CONTROL RULES: ESSENTIAL OPERATION IN BUSINESS MANAGEMENT: AN ECUADORIAN CASE

Dra. C. Otmara Navarro Silva, Ing. Mayra Elizabeth López Macas, MSc. María José Pérez Espinosa

Universidad Metropolitana. República del Ecuador.

RESUMEN

El control contable de una empresa resulta de suma importancia, ya que permite el registro de todas las operaciones, proporcionando información confiable y oportuna, para la toma de decisiones administrativas en su gestión. Esta investigación se desarrolló en la empresa Hotel Araujo de la ciudad de Machala, mediante métodos empíricos de la observación directa, entrevista y encuestas, aplicadas, tanto al personal que labora en dicha empresa, como a contadores en ejercicio profesional; con la finalidad de analizar la situación contable de la misma, para su mejoramiento continuo y establecimiento sólido y confiable. Se identificaron las falencias que posee la empresa, tales como el deficiente control interno contable, que ha generado una serie de inconvenientes para desempeñarse de forma adecuada y establecer su funcionamiento. Los resultados obtenidos fueron analizados, tanto cualitativa como cuantitativamente, lo que demostró el problema planteado y las pautas para su solución.

Palabras clave: Control contable, mejoramiento continuo, establecimiento sólido y confiable.

ABSTRACT

The accounting control of a company is extremely important, since it allows the registration of all operations, providing reliable and timely information, to make administrative decisions in its management. This research was carried out in the Hotel Araujo in the city of Machala, using empirical methods of direct observation, interview and surveys, applied to both personnel working in said company and to accountants in professional practice; with the purpose of analyzing the accounting situation of the same, for its continuous improvement and solid and reliable establishment. The company's shortcomings were identified, such as poor internal accounting control, which has generated a number of drawbacks to perform adequately and establish its functioning. The results obtained were analyzed, both qualitatively and quantitatively, which demonstrated the problem posed and the guidelines for its solution.

Keywords: Accounting control, continuous improvement, solid and reliable establishment.

INTRODUCCIÓN

En el mundo empresarial el control interno es una herramienta básica, de ello depende la toma correcta y oportuna de decisiones por parte de la administración de una empresa, el control es concebido como una actividad no sólo a nivel directivo, sino de todos los niveles y miembros de la entidad, orientando a la organización hacia el cumplimiento de los objetivos propuestos bajo mecanismos de medición cualitativos y cuantitativos, es decir, el control se entiende no como un proceso netamente técnico de seguimiento, sino también como un proceso informal donde se evalúan factores culturales, organizativos, humanos y grupales.

Alvarado (2004), concluye que un buen control interno ayuda a los administradores o la gerencia, a tener una seguridad razonable de la información financiera y que sus diferentes departamentos cumplen con sus funciones manteniendo un buen ambiente de trabajo y por consiguiente mayor rendimiento en sus actividades laborales del personal, y de la empresa.

Por su parte, Carvajal (2005), manifiesta que: "El control Interno es una herramienta muy esencial para poder corregir errores, llevar el manejo con métodos importantes, procedimientos que generan cambios positivos y lograr el objetivo esperado por la gerencia".

El control interno Contable, comprende el plan de organización y todos los métodos y procedimientos cuya misión es salvaguardar los activos y la fiabilidad de los registros financieros; y el sistema contable de una empresa es el conjunto de registros, procedimientos y equipos que rutinariamente trata con los eventos que afectan su desempeño y posición financieros. El sistema mantiene la contabilidad de los activos, pasivos y patrimonio de la empresa.

En el Ecuador, el crecimiento económico de las empresas se ha ido desarrollando año tras año, de tal forma que existen diferentes empresas en varios sectores empresariales, tanto en la comercialización, servicios y producción, teniendo como prioridad la dirección empresarial, como lo es el análisis, el estudio de la competencia y el posicionamiento en el mercado, preocupándose de los factores externos y relegando a los elementos internos de la organización, pensando que así se está cumpliendo con las metas financieras establecidas.

De ahí que, el principal problema de las empresas ecuatorianas, es que no le dan importancia a los controles internos; tanto de los recursos humanos, financieros y materiales, lo que afecta directamente el resultado que será reflejado en los estados financieros, los cuales brindan información verídica e histórica de la situación económica y crecimiento económico de la empresa con el paso del tiempo, así también, otorgan los resultados de eficiencia, responsabilidad de los encargados y la rentabilidad generado en un periodo contable, siendo esto una herramienta para los administradores en la toma de decisiones.

La Empresa Hotel Araujo de propiedad del Señor Jaime Benito Araujo Fernández con ubicación en la ciudad de Machala, se encuentra vinculada a la actividad de servicio, su actividad específica se enmarca en otorgar servicio de hospedaje a los ciudadanos. Al conocer el entorno de la misma, se pudo constatar que presenta inconvenientes con respecto al correcto control contable; causa que ha originado falencias dentro de su sistema financiero; llevando registros contables sin sustento, manteniendo discontinuidad de las transacciones comerciales diarias y pagos atrasados de sus obligaciones tributarias y demás entidades del sector empresarial; tales circunstancias llevan a que su sección financiera sea inestable, por tal motivo la situación amerita plantear una investigación de "Cómo las Normas de Control Contable inciden en la Contabilidad de la Empresa Hotel Araujo de propiedad del Señor Jaime Benito Araujo Fernández de la ciudad de Machala"

La investigación se orienta a analizar la situación contable de la misma, para su mejoramiento continuo y establecimiento sólido y confiable, a partir de la determinación de las normas contables, que deben efectuarse en el área de normativas, validación y control de Estados Financieros.

Todo lo cual dará respuesta al problema científico a resolver, o sea, ¿Cómo las normas de control contable vigentes, inciden en la contabilidad de la empresa Hotel Araujo de propiedad del Señor Jaime Benito Araujo Fernández de la Ciudad de Machala?

La administración del Hotel Araujo carece de información financiera oportuna para identificar posibles riesgos y plantear alternativas de solución, por lo cual la problemática que se ha planteado constituye un medio para lograr, que se busquen alternativas de solución de forma eficiente a los problemas que se vienen presentando.

DESARROLLO

El Hotel Araujo, se encuentra ubicado en la Provincia de El Oro, Cantón Machala, Parroquia Machala, Número: S/N; Oficina: Planta Baja, localizada en el sector 9 de Mayo, e/Boyacá y Guabo.

Para realizar esta investigación se hace necesario poner en práctica herramientas emanadas en la investigación de campo, con apoyo en la investigación documental, con observación directa y la entrevista con el personal que labora en la empresa.

Investigación de Campo: Porque los datos de interés se recogerán en forma directa de la realidad, a fin de garantizar un mayor nivel de confianza en la obtención de la información para el desarrollo del tema (Arias, 2004).

Investigación Documental: porque la información se obtendrá de materiales bibliográficos; leyes, textos, y cualquier otro documento relacionado con el tema.

La relevancia de esta actividad investigativa está dada porque representa la base de todo trabajo escrito y la génesis de la conceptualización teórica de toda investigación.

La técnica para recolección de datos es la observación directa y el análisis documental, porque a través de ellos se puede percibir activamente la realidad del objeto de estudio, con el propósito de obtener los datos, los cuales sirvieron de punto de partida y referencia inicial para el desarrollo del tema.

El instrumentoutilizado para la recolección de datos es la entrevista no estructurada, la cual permitió un contacto más directo con el personal que labora en el Hotel Araujo, facilitando el intercambio de información entre el investigador y el entrevistado.

El nivel de investigación que se aplicará es descriptivo ya que trata de informar acerca del problema objeto de estudio, haciendo en primer lugar una descripción y posteriormente el análisis del mismo. En este caso, se resaltarán las normas y procedimientos administrativos del Hotel Araujo, en un manual, según Arias (2004).

Se aplicará la encuesta a personal contable que constituyen 3 personas de la empresa Hotel Araujo y contadores externos del colegio profesional. La entrevista será aplicada al Administrador de la empresa, Contador, y Auxiliar Contable, a los cuáles se les realizará la técnica de la entrevista y encuesta que será aplicado a todo su universo que en su totalidad son tres.

En la tabla 1 a continuación se muestran los profesionales del sector por áreas, que constituyen el universo de la provincia de El Oro.

De la información proporcionada por el Colegio de Contadores de El Oro para el año 2012 se reporta la inscripción de 225 socios activos, cabe recalcar que no están todos los contadores profesionales inscritos, ya que en la actualidad no es obligación estar afiliado y además los porcentajes son aproximados de la segmentación de los profesionales por áreas de trabajo. Para este cálculo se consideran los 28 profesionales para el segmento comercial y los cálculos de la muestra considerarán un margen de error del 4%.

TM: Tamaño de Muestra

N: Universo

1: Valor constante

EA: Error admisible (4%)

Fórmula:

Determinación del tamaño de muestra para la realización de las encuestas a contadores.

El tamaño de la muestra es de 94 contadores a encuestarse.

Procesamiento y análisis de observaciones, entrevistas y encuestas.

Al realizar la Observación en la empresa Hotel Araujo de propiedad del Señor Jaime Benito Araujo Fernández, se deduce lo siguiente:

La empresa no cuenta con una estructura organizativa y funcional.

No posee el debido control en el área contable.

El personal contable no está totalmente capacitado para desempeñar sus funciones.

No hay supervisión contable del manejo de la información del departamento de contabilidad.

Inexistencia de un manual de control interno contable en la empresa.

Existe falta de comunicación entre el personal.

Inexistencia de un control del inventario.

Faltan soportes contables y los existentes están desorganizados.

En la revisión de los registros contables se pudo constatar que estos estaban incompletos.

La información contable no está organizada.

Entrevistas

Al administrador: En la entrevista el administrador manifiesta que la empresa cuenta con los permisos completos de funcionamiento, sin embargo, en lo que respecta a la información contable se presentan dificultades, ya que el encargado de manejar esta información no tiene suficiente cuidado, por ende no le da el correcto tratamiento a la información contable, causales que han provocado ciertos inconvenientes en la empresa, ya que no se puede tomar decisiones oportunas basadas en información que no cuenta con veracidad.

Al Contador: El contador manifiesta, que se encarga de llevar los datos que le presentan hacia las diferentes dependencias (S.R.I., Intendencia de Compañías, entre otras) sin embargo, no es totalmente responsable, ya que su trabajo es externo, quien es directamente responsable de la información es el auxiliar, y que debería haber un mejor control a las personas que laboran tiempo completo en la empresa.

Al Auxiliar de Contabilidad: Manifiesta que la empresa necesita mejorar su control interno, delegar funciones al personal correctamente, así mismo que sería algo positivo para la empresa tener un Contador de forma estable, ya que se cambia constantemente y esto no ayuda a mejorar la empresa, de la misma forma expresa que se necesita apoyo del resto del personal para llegar a mejorar el funcionamiento de la empresa.

Resultados de la Encuesta a los Contadores en Ejercicio Profesional.

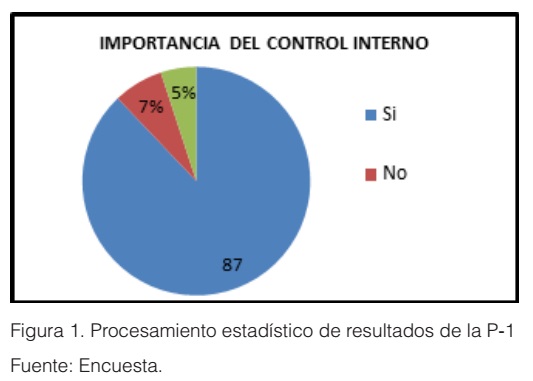

Pregunta 1) ¿Considera usted que es importante realizar un control interno a las empresas?

En las encuestas realizadas a los profesionales en contabilidad, 82 de ellos que significa el 87 % contestaron; que es importante que exista un control interno contable, mientras que 7 contadores que significa el 7 % opinaron que no es importante, y 5 de ellos que significa el 5 % no contestaron. Teniendo como resultado que la mayoría de los encuestados expresan que es importante que exista un control interno en la empresa.

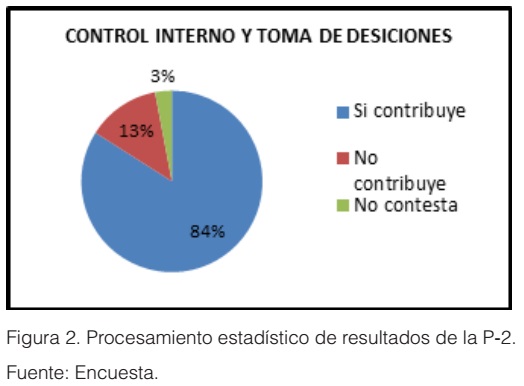

Pregunta 2) ¿Cree usted que el control interno ayuda a mejorar la toma de decisiones en la empresa?

Según se muestra en la figura 2, 79 de los encuestados, o sea, el 84 % contestaron que un sistema de control interno ayudaría a tomar mejores decisiones, mientras que 12 contadores o el 13 %, opinaron que no contribuye, y 3 de ellos, el 3 % no contestaron. Obteniendo como resultado que para las empresas si es importante contar con un sistema de control interno contable.

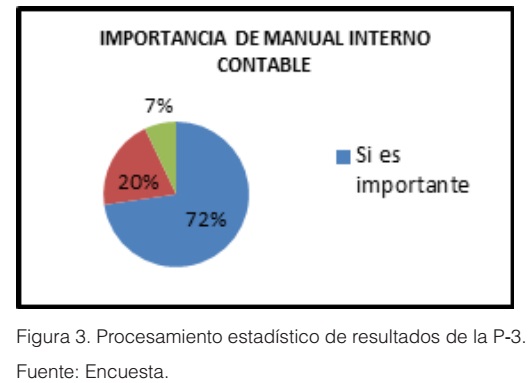

Pregunta 3) ¿Considera usted importante que toda empresa cuente con un manual interno contable?

Según el criterio profesional de los contadores (figura 3), 68 de ellos que significa el 72 % contestaron; que es importante un manual interno contable, mientras que 19 contadores que significa el 20 %, opinaron que no es importante, y 7 de ellos , o sea, 8 % no contestaron. La mayoría entendió que si es importante la existencia de un control interno contable para las empresas.

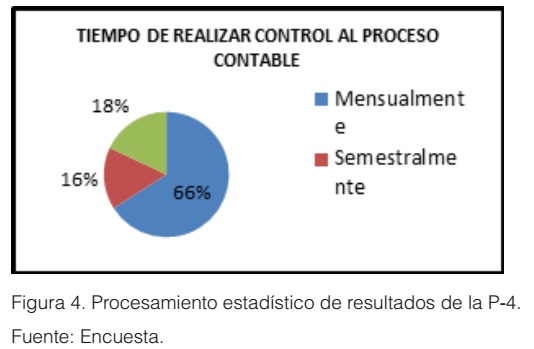

Pregunta 4) ¿En qué tiempo usted cree que sería conveniente realizar un control completo a los registros contables?

Según muestra la figura 4, 62 de los encuestados, el 66 % afirman que se debe realizar un control a los procesos contables mensualmente, 15 contadores, o el 16 %, opinaron que semestralmente, y 17, o sea, el 18 % contestaron que anualmente. Por mayoría se deduce que se deben controlar los procesos contables, de forma mensual para obtener mejores resultados en la empresa.

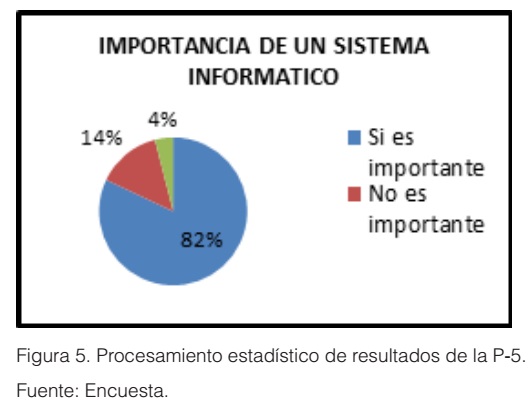

Pregunta 5) ¿Cree usted importante que las empresas tengan un sistema informático para los registros contables?

Criterio profesional de 77contadores, o sea, el 82 %, plantea que se necesita un sistema informático para los registros contables, mientras que 13 de ellos, el 14 % no ve la necesidad de un sistema informático y 4 que corresponden al 4 %, no contesta. En su mayoría, los profesionales opinaron que es necesario tener un sistema informático para tener un mejor registro contable.

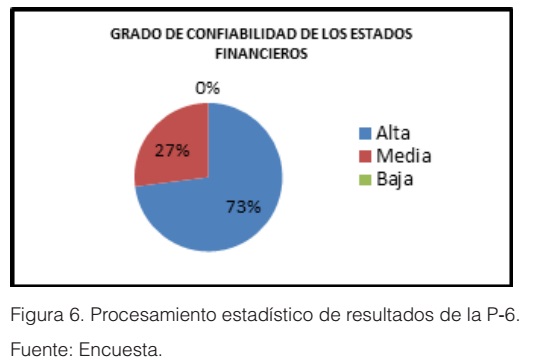

Pregunta 6) ¿Considera usted que los controles internos proporcionan mayor grado de confiabilidad en los estados financieros?

En observación de la figura 6, 69 de los encuestados, o sea, el 73 % contestaron que los controles internos darían una alta confiabilidad en los estados financieros, mientras que 25 contadores que significa el 27 % opinaron que darían una confiabilidad media, y ninguno de ellos que significa el 0 % dio la opción baja. Obteniendo como resultado que es importante los controles internos para que los estados financieros tengan confiabilidad.

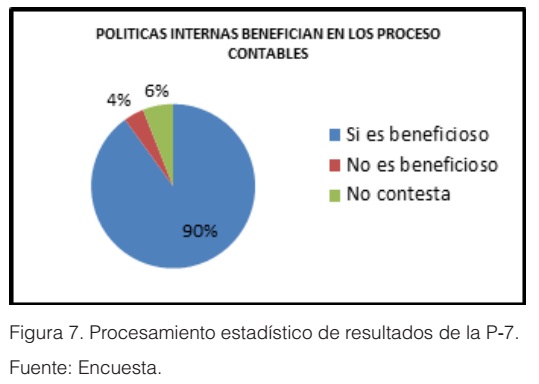

Pregunta 7) ¿Considera usted que tener políticas internas benefician en los procesos contables y en el desarrollo correcto de la empresa?

Como muestra la figura 6, de los profesionales de contabilidad, 86, que significa el 90 % contestaron que si deben existir políticas internas para beneficiar los procesos contables, mientras que 4 contadores que significa el 4 %, opinaron que no es necesario, y 6 de ellos, o sea, el 6 % no contestaron. Derivando como resultado que la mayoría opina, que es importante tener políticas internas que beneficien los procesos contables.

Resumiendo, se puede plantear que es importante el control interno en las empresas para la toma de decisiones, que se precisa de un manual interno que rija dicho control, el cual debe realizarse mensualmente. Resulta importante contar con un sistema informático que permita el registro, actualización y confiabilidad de la información contable en base de datos, así como políticas internas que beneficien dicho proceso. Todo ello corrobora lo planteado por Méndez (1999) y Mantilla (2007).

Los resultados obtenidos permitieron elaborar y fundamentar una propuesta para mejorar el proceso contable de la empresa, con los siguientes puntos:

• Filosofía de la empresa

• Análisis FODA

• Estructuración de los organigramas estructural y funcional.

• Reestructuración de plan de cuentas

• Políticas de trabajo

• Desarrollo del proceso contable

• Obligaciones tributarias y laborales

• Análisis con rendimientos financieros.

CONCLUSIONES

Se demuestra que el proceso de control interno en una empresa, resulta imprescindible para la efectividad de su gestión financiera.

Se ofrece una propuesta y herramientas de implementación, para el mejoramiento de dicha actividad en el Hotel objeto de estudio, basada en puntos claves, la cual tuvo una gran acogida por la directiva empresarial.

REFERENCIAS BIBLIOGRÁFICAS

Mantilla, S. A. (2007). Control Interno: Informe COSO. Bogotá: ECOE Ediciones.

Arias, F. (2004). El proyecto de investigación. 4ta edición. Caracas: Episteme.

Alvarado, P. (2004). El Control Interno de una Empresa Comercial. Tesis para optar

el Grado Académico de Licenciado en Contaduría Pública y Auditoría, Facultad de

Ciencias Económicas.Guatemala: Universidad Francisco Marroquín.

Carbajal, A. (2005) Herramienta Integrada de Control Interno y Administración de Riesgos Méndez, H., Zamora L. (1999). Auditoría. México: Mc Graw Hill.

Recibido: Abril de 2017.

Aprobado: Junio de 2017.

Dra. C. Otmara Navarro Silva

E-mail: otmaranavarrosilva@yahoo.es

Ing. Mayra Elizabeth López Macas

E-mail: melopez@umet.edu.ec

MSc. María José Pérez Espinosa

E-mail: mariajose_1221@gmail.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}