Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Actualmente, producto de las continuas presiones competitivas, las Pymes realizan grandes esfuerzos en la distribución óptima de sus limitados recursos, a fin de obtener mejores resultados y lograr su supervivencia y crecimiento. Esta distribución es posible, en gran parte, a través del uso de la información reportada por la estructura de costos, usada ampliamente para planear, controlar y tomar decisiones de largo y corto plazo sobre las actividades, procesos, bienes y servicios. Los avances y la complejidad del entorno económico han impulsado el uso de estas estructuras, no sólo para fijar los precios adecuados sino para competir ventajosamente en los exigentes mercados, al permitir el incremento de la rentabilidad.

Al reflexionar sobre el incremento de la rentabilidad, expresado como el resultado del nivel de ventas y de costos. Se vislumbra la existencia de entornos complejos, caracterizados en un primer momento por niveles de venta de difícil incremento tanto en volúmenes como en precios. Esta primera dificultad es producto del escaso poder de negociación, propio de las Pymes, frente a los niveles de los precios, impuestos o regulados por el estado, como en Venezuela, y otras veces impuestos por las presiones competitivas de mercado las cuales además imponen las tendencias de las características de los productos en cuanto a moda y condiciones de compra.

En segundo lugar, los niveles de venta son difíciles de incrementar especialmente para las Pymes venezolanas por las presiones incontrolables de la recesión o depresión de la demanda ocasionadas por el escaso poder adquisitivo del consumidor, producto a su vez de la inflación y el desempleo, que rodean los mercados objetivos. Por otro lado los niveles de costo también son difíciles de controlar y reducir, en las Pymes por su escaso nivel de negociación en la cadena de valor industrial, frente a los elevados niveles de inflación en los mercados abastecedores, además de la indisponibilidad de recursos por los elevados niveles de escases.

El presente trabajo tiene como propósito orientar la gestión de control y reducción de costos de las Pymes en entornos complejos, como el venezolano, con variables incontrolables (niveles de precios y de ventas) en la búsqueda de preservar su nivel de utilidades y de cara a la supervivencia y sostenibilidad de la Pyme. Para ello en un primer momento se presentan las generalidades de la estructura de costos, y las necesidades de su determinación, seguido de las implicaciones del marco legal venezolano en dicha estructura; luego se abordan la necesidad de controlar y reducir costos, como una invitación a su optimización en las Pymes, para posteriormente exponer propiamente los momentos y las formas expeditas para controlar y reducir costos, en función del volumen de producción y de múltiples causales, basados en las actividades que agregan valor.

Una estructura de costos es un conjunto de erogaciones que hacen posible la obtención de bienes y/o servicios a ser vendidos, para generar ingresos (Borroso, s.f.); generalmente estas erogaciones están representadas por un conjunto de proporciones por tipo de costo que respecto al costo total de la empresa (Botero, 2012).

La estructuración de costos es un proceso de organización de manera práctica de los costos incurridos, según las prioridades estratégicas y operativas de la organización; contemplando todas las operaciones de forma cuantitativa y financiera, según la capacidad del sistema contable de presentación de información oportuna y de calidad con fines de toma de decisiones internas y/o externas (Inchausti, 2011).

La necesidad de una adecuada estructura de costos obedece en primer lugar a razones de eficiencia y eficacia en el uso de los recursos, que ameritan el diseño de estrategias de reducción y control de costos; en este caso es una necesidad gerencial estudiar las tendencias y comportamientos de cada uno de los elementos del costos, presentes en la estructura, comparando períodos anteriores y con otras empresas o sectores (Manrique, 2015). También el control se realiza por el impacto del incremento de algún costo sobre el costo total, el cual es calculado partir de una adecuada estructura de costos. Una segunda necesidad de la estructura de costo es la toma de decisiones de fijación de precios y descuentos, de aceptación de pedidos, de rediseño de productos y operaciones, y otras. Una tercera razón, obedece a motivos de valoración de inventarios para los estados financieros, lo cual es el principal fin de la contabilidad de costos convencional.

Por todo ello, en la actualidad es ineludible la formulación de dicha estructura, la cual puede ser realizada a partir de los siguientes pasos, recomendados por la Federación de Contadores Públicos de Venezuela (2014). En un primer momento, se recomienda considerar el objeto de la entidad según su registro de comercio, para posteriormente conocer sus procesos operativos, sean de manufactura, comerciales, de prestación de servicios, o todas a la vez, para desmembrar las actividades involucradas, y los recursos utilizados en los mismos.

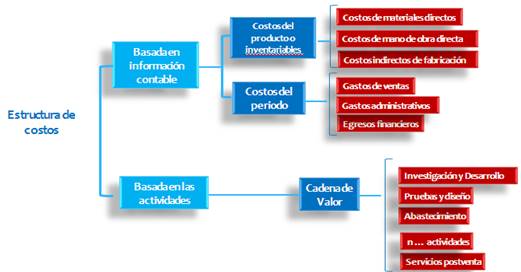

Luego se debe identificar el objeto de costos, o el elemento a costear (clientes, productos, proyectos, trabajos actividad, o etapa del proceso) y su unidad de medida, para ubicar todos los recursos utilizados en la fabricación o desarrollo del mismo, incluido la prestación del servicio o la atención al cliente. Los recursos son organizados por elementos que conforman el costo producto (materiales y mano de obra, directos e indirectos) y el costo del periodo (gastos de ventas y administrativos), entre otros. Esta organización por elementos del costo puede basarse en la información contable, es decir, en los estados financieros, o basarse en la cadena de valor agregado de la empresa, reportando los costos necesarios desde las actividades de investigación y desarrollo, hasta los servicios postventa (Figura 1), Barroso (2010). Finalmente algunas veces, como en Venezuela, se debe hacer una conciliación de costos, donde se muestre la totalidad de costos y gastos excluyendo ciertos rubros señalados en el marco legal, para la fijación de precios.

Desarrollo

En Venezuela, desde hace varios años se ha instrumentado un conjunto de leyes para la fijación del precio de los bienes y servicios ofertados en el territorio nacional, que garantizan a la población su acceso. Específicamente, con la entrada en vigencia y la aplicación de la Ley de Costos y Precios Justos en al año 2011, derogada posteriormente en el año 2014 y posteriormente reformada en Noviembre del año 2015, como decreto con rango, valor y fuerza de LOPJ, en Venezuela quedaron regulados todos los mecanismos de fijación de precios y de márgenes de ganancia en todas las relaciones establecidas entre sujetos de derecho público o privado, natural o jurídico, nacional o extranjero que realicen actividades comerciales, productivas, de prestación de servicio e importación, en todo el territorio nacional.

Aun cuando dicha normativa, según Cifuentes, Lemus y Asociados (2014), no pretende regular directamente a la contabilidad de las empresas, sino simplemente establecer parámetros para la determinación de la estructura de costos de los productos y servicios, y determinar los precios justos, tales regulaciones son competencia exclusiva de la contabilidad de costos para calcular la estructura de costos en Venezuela, al igual que otras leyes como la Ley de Seguro Social Obligatorio, etc.

En estas circunstancias, para Morillo (2013), la estructura de costos ocupa un espacio preponderante en la fijación de precios, no solo por su obligatoriedad sino por asegurar la cobertura total de sus costos, incluyendo el reemplazo de los activos utilizados y la rentabilidad adecuada para la sustentabilidad económica de la Pyme, lo cual es más complejo en un ambiente altamente inflacionario y coincide con lo señalado por autores como Horngren, Datar y Raján (2012); Márquez (2005); Warren, Reeve & Duchac (2010), al reconocer al costos como punto de partida para fijar precios.

En Venezuela, de acuerdo a la LOPJ, la fijación del precio justo de bienes y servicios y los márgenes de ganancia, se fundamenta en la Información suministrada por los registrados contables de los sujetos de aplicación, incluida la estructura de costos (LOPJ, 2015). De este modo el margen máximo de ganancia, para determinar los precios no

(Artículo 31, LOPJ, 2015). Por ello, el nivel de costos es parte fundamental del proceso, determinado a su vez según los criterios contables dictados por la Providencia Administrativa (P/A) Nº 003/2014.“…superará el … 30% de la estructura de costos del bien producido o servicio prestado en el territorio nacional.”

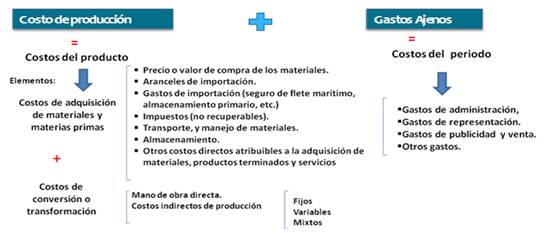

Aun cuando el artículo 2, de la P/A, 003/2014, señala que la estructura de costos del bien o servicio está compuesto por todos los costos de producción y los gastos ajenos a la producción (gastos del período), similar a lo establecido por la contabilidad de costos convencional y las Normas de Información Financiera de Venezuela (VEN- NIF) para grandes (GE) y las Pymes (Figura 2); en el mismo artículo Nº 2, se restringe la consideración de los gastos ajenos a la producción hasta el 12,5% de los costos de producción, y la exclusión de ciertos conceptos del costo de producción, tales como los costos de distribución (excepto cuando la empresa ejerza dicha actividad), los costos de financiamiento por adquisición de materias primas o servicios necesarios para la producción, los costos indirectos no razonables en la estructura de costos de la actividad económica de la empresa, los costos indirectos de producción fijos correspondientes a la porción de la capacidad normal de producción no utilizada, e importantes tributos como las contribuciones parafiscales o aportes patronales al Fondo de Ahorro Obligatorio a la Vivienda (FAOV), entre otros (Federación de Contadores Públicos de Venezuela, 2014).

Atendiendo a las regulaciones anteriores, el nivel de utilidades del importador, productor o fabricante dependerá del cálculo de

. (Cifuentes, Lemus & Asociados, 2015, p. 12). Es decir, en Venezuela una adecuada determinación y optimización de costos, permite obtener los resultados económicos, y por tanto la supervivencia de las empresas, y en particular de las Pymes cuyo nivel de ingresos está restringido por los niveles de demanda entre otros aspectos dado su escaso poder de negociación.“una sólida estructura de costos por producto que sustente la determinación de precios de venta atendiendo al margen máximo de ganancia”

Fuente: Elaboración propia a partir de datos tomados de la Providencia Administrativa 003/2014.

Fig. 2 - Estructura de costos venezolana en el marco de la LOPJ.

Comúnmente las entidades, incluyendo las Pymes, tienen como objetivo principal la satisfacción de necesidades humanas, a través de la fabricación de productos o la prestación de servicios, reflejando una imagen loable y filantrópico de la entidad. No obstante, para que ello sea logrado y sostenido en el tiempo, las empresas debe recibir una contraprestación expresada en su nivel de ventas que generen ingresos, los cuales a su vez deben ser, en una entidad con fines de lucro, suficientes para generar una rentabilidad atractiva para los inversionistas o propietarios; por lo que realmente el fin último, como organización con fines de lucro, es el incremento o al menos mantenimiento de los niveles de rentabilidad que asegure la continuidad de las operaciones para satisfacer las necesidades del mercado.

Para incrementar o sostener el nivel de rentabilidad, de forma expedita, se debe incidir en sus diversos componentes, según los tipos de rentabilidad. Ciertamente de acuerdo a reconocidos especialistas financieros y estratégicos, la rentabilidad financiera es la cantidad de unidades monetarias (UM) que obtienen los propietarios del negocio por cada UM invertida en el mismo (capital contable), excluyendo los fondos prestados o ajenos; mientras que la rentabilidad del negocio u operativa es igualmente la cantidad de UM que obtienen los propietarios del negocio por cada UM invertida en activos, sin considerar el origen de los fondos. Ambos tipos de rentabilidad presentan varios componentes comunes, tales como el margen de utilidad neta sobre ventas y las ventas presentes en la rotación sobre el capital contable y los activos totales (Figura 3), Ramírez (2013).

Para incrementar alguna de estas medidas se podría pensar en incrementar el nivel de ventas lo cual generaría un incremento de rotación de las mismas y a su vez del margen de utilidad; sin embargo, incrementar las ventas aumentaría los costos y activos de la empresa, mermando las utilidades netas. En este caso, es preferible mantener las ventas, asumiendo su difícil incremento por presiones competitivas o precios controlados, siendo la única alternativa viable disminuir costos, para mejorar el margen de utilidad neta sobre ventas.

Fuente: Elaboración propia a partir de datos tomados de Ramírez (2013).

Fig. 3 - Componentes de la rentabilidad.

Desde otro punto de vista y a partir de las variables que componen la utilidad (ventas y costos), los costos es la mejor alternativa para tratar de incidir favorablemente en el nivel de utilidades, en virtud de su alto nivel de controlabilidad, aun para las Pymes, gracias a la variedad de formas de control y reducción. Por el contrario las ventas, generalmente es una variable incontrolable, especialmente para las Pymes, dado su dependencia hacia el comportamiento del consumidor, la naturaleza del producto (complementario, sustitutivo, de lujo, etc.), las acciones de la competencia, las tendencias o modas, las regulaciones impuestas por el estado y el comportamiento de las variables macroeconómicas (inflación, desempleo, tasas de interés, etc.).

Además de la necesidad de incrementar los niveles de utilidad, los costos requieren ser reducidos cuando los recursos son limitados, no solo por restricciones de las fuentes de financiamiento o el elevado costo del dinero, sino por y la escases de insumos, materias primas, mano de obra, etc. o el incremento de precios de los mismos. Otras circunstancias comunes para las Pymes es la proliferación de la competencia y las exigencias de la demanda, que ameritan el desarrollo de estrategias de diferenciación a partir del liderazgo en costos.

Generalmente, en las Pymes cualquier erogación considerable realizada es siempre justificada por sus necesidades de expansión y crecimiento; adicionalmente en las épocas de crisis se inician los procesos de reducción y control de costos, momentos en lo que equivocadamente, son pocos los esfuerzos a realizarse dado que el margen de maniobra están restringidos por las mismas circunstancias.

En periodos de crisis, de depresión económica e inflación es usual la pretensión infructuosa en modificar costos de comportamiento fijo frente al volumen de producción, lo cuales son de naturaleza hundida o sumergida; o tomar decisiones precipitadas, ineficaces, irresponsables, de corto plazo y efímeras que atacan las cantidades de recursos (efectos) y no las causas. Por ejemplo, se realizan disminuciones generalizadas de costos, como sustituciones de materias primas, que disminuyen la calidad (del proceso, producto o servicio) y las ventajas competitivas, omitiendo las exigencias del mercado y acciones de la competencia; se disminuye indiscriminadamente el personal, sus beneficios laborales y se acelera su ritmo de trabajo, sin analizar y sintetizar las labores. Usualmente se eliminan pequeños, efímeros o esporádicos costos (regalos, viáticos, celebraciones, hospedajes, gastos de representación, relaciones públicas, estacionamientos, etc.-). Otras veces se reducen las posiciones de asesorías o staff que debilitan las funciones, controles y la mejora continua; se hacen esfuerzos en ejecutar controles presupuestarios exhaustivos, con falta de participación de empleados (opiniones y consejos) operativo de la empresa, entre otros.

Lo anterior son errores usuales, por lo que la reducción y control de costos, son procesos constantes, cuidadosos continuos y armónicos, de largo plazo, independientes de los periodos de crisis; los mismos requieren de implantación y evaluación, así como de la reformulación constante de actividades. En este sentido no existe una estrategia de reducción de costos generalizada, por lo que la pregunta de obligatoria respuesta es ¿hasta dónde reducir costos? A ello, especialistas como Espiñeira, Sheldon y Asociados (2008), señalan que la reducción de costos es un proceso interno de no afectación al cliente y empleados, es decir, la reducción debe hacerse en atención al impacto generado en el mercado y en la empresa. Se requiere una racionalización metódica, a través de cambios del proceso, del producto y de las operaciones de la empresa, sin alterar las condiciones de operación y la funcionalidad del producto, como satisfactores de la necesidad de los consumidores y por lo que están dispuestos a pagar (Botero, 2012) y como premisas del modelo de negocios basados en el valor y en la gestión de costos, asumiendo que los costos están determinados por un causal único como lo es el volumen de producción, y por causas múltiples.

Sobre las formas de controlar y reducir costos, tradicionalmente se ha hecho uso de variables asociada al volumen de producción, como causal único de costos. En este caso se atiende al comportamiento de la curva de costo medio total, la cual desciende hasta cierto volumen de producción en presencia de las economías de escala. En este caso los costos bajan al existir factores como la experiencia y la presencia de costos fijos que hacen descender el costo unitario a medida que la escala de la producción aumenta (Figura 4). Por ello los modelos de negocios basados en el volumen, hacen que la estructura de costos sea ventajosa gracias a la expansión, basada en sistemas automatizados que optimizan la producción, en descuentos negociados por los altos niveles de compra o en la subcontratación de servicios; todo ello difícil para la Pyme, al no presentar grandes escalas de producción o volumen de operaciones.

Fuente: Tomado de Morillo (2006).

Fig. 4 - Comportamiento de las curvas de costos medios. Nota: CMF costos medio fijo, CMV costo medio variable, y CMT costo medio total.

Cuando se practica un control presupuestario, entre las razones explicativas del cambio de los costos, de un periodo a otro, además de los cambios debido a la inflación, comúnmente destacan los cambios por volumen de producción, reflejado en las reacciones del costo variable y mixto, y los cambios por las cantidades y condiciones de compra, de uso, de procesamiento y de diseño del producto.

Ciertamente, el control presupuestario, comienza identificando los rubros claves, considerables o representativos, analizando las tendencias que incluye el monitoreo de desviaciones y su seguimiento, para justificar cada costo según su necesidad, lo excesivo o si se puede posponer; para finalmente concienciar, motivar, transferir información de la gerencia a todo el personal. Específicamente, al analizar la tendencia de cada concepto, se investiga y comprende el tipo de costo incurrido (fijo, variable o mixto), con la finalidad de identificar los costos comprometidos y los discrecionales; los primeros son costos hundidos o sumergidos, los cuales no pueden modificarse en el corto plazo, sino a partir de medidas estructurales (eliminación de líneas de productos, cambios de localización de plantas o instalaciones, concentración en segmentos de mercados objetivo, automatización o flexibilización de operaciones). Los discrecionales son costos evitables o controlables, que pueden modificarse con medidas coyunturales u operativas de corto plazo, analizando los beneficios obtenidos versus las medidas tomadas, mediante una interrelación entre las variables costos, calidad y mercado.

Por ello, considerar al volumen de producción como única variable de control y motivo del nivel de costos, es poco prudente, tal como lo hace la gerencia de muchas Pymes, dado que usualmente el costo total medio no disminuye al aumentar el volumen de producción. Por el contrario el volumen contribuye a los procesos flexibles, automatizados y sofisticados, a la complejidad y a la diversificación de las líneas de productos como estrategias de diferenciación, lo que demanda elevados niveles de costos. Se razona que el costo depende de múltiples factores interrelacionados de forma compleja; comprender esta interrelación es muy ventajoso para explicar el comportamiento de los costos, con miras a su control.

Ciertamente, según Shank & Govindarajan (1998), es provechoso y estratégico explicar e incidir en el comportamiento de costos en función de las opciones estructurales y operacionales o de habilidades de la empresa, lo cual resulta válido tanto para Pymes como para las grandes empresas.

Los causales estructurales comprenden factores como la escala, la complejidad de las operaciones, la integración vertical en la cadena de valor industrial, y la tecnología. Estos causales determinan variables como cantidad y tamaño de plantas, capacidad de producción, cantidad de líneas de productos y de piezas por modelo, nueva tecnología adquirida, automatización, etc.; lo cual a su vez determina la estructura de costos en el largo plazo, representada por costos de seguros, de financiamiento, depreciaciones, impuestos, arrendamientos, mantenimientos y patentes. Los causales operacionales, contemplan el diseño de productos, la distribución física de la planta, los lazos con proveedores y clientes, el uso de la capacidad de la planta, la calidad procesos y productos, y el compromiso del grupo; todos ellos determinan factores como los materiales usados, las actividades de ensamble, las inspecciones y pruebas, los movimientos de materiales, el tiempo de fabricación, etc. lo cual a su vez establece costos operativos como materiales, envases, mano de obra, traslados y manipulación, comisiones, reprocesamientos, en otros.

Dentro de la contabilidad de gestión y administración de costos, existe una concepción de la administración basada en actividades (ABM) dedicada a la optimización del uso de recursos, mediante la reducción de costos y el incremento de valor, simultáneamente. La reducción consiste en disminuir, sustituir o eliminar componentes o servicios poco valiosos por el mercado, denominadas actividades innecesarias. Mientras que el aumento de valor consiste en aumentar, mejorar o crear componentes y servicios de alto valor en el mercado que no aumenten demasiado el costo, como actividades que agregan valor (Player & Lacerda, 2002; y Manríquez, 2015).

En este caso la ABM propone una metodología a partir de los siguientes pasos:

Comprender todas las actividades de la empresa, necesarias para la elaboración de los productos, e identificar las que el cliente visualiza sin valor o beneficio.

Analizar la interrelación entre costos, calidad y servicio al cliente, es decir, causas y efectos de las actividades y recursos consumidos. Todo ello como proceso integral planificado y ejecutado por la gerencia, con la participación, consejos, comunicación y capacitación de todo el personal, sensibilizado y concienciado sobre la escasez de recursos, su alto costo, y la urgencia de reducir costos y tiempos (Ramírez, 2015); para luego incentivar, recompensar y reconocer las contribuciones del personal.

Eliminar, en orden de relevancia, las actividades que no agregan valor para el cliente, pero que agregan costos como la duplicidad, los retrasos, los cuellos de botella, los reprocesamientos y la recuperación del servicio, etc.

Visualizar el mejoramiento como un proceso continuo de largo plazo, que amerita seguimiento, sistema de medición de avances y la redefinición de nuevos logros al comparar lo presupuestado con los resultados.

Otra forma de operar estratégicamente las medidas de reducción de costos, es eliminar, sustituir, modificar, crear, mejorar y/o aumentar las actividades presentes en las operaciones desarrolladas rutinariamente en las Pymes (mercadeo, finanzas, aprovisionamiento, operaciones y recursos humanos) (Tabla 1), Izar (2007)); Lewis & Pearson (1964); Billene (2014)); y Barfield, et al., (2005).

Por ejemplo, dentro de las actividades de mercadeo, se pueden reducir el número de partes en el diseño del producto, para reducir su peso así como los esfuerzos y costos con el traslado de productos ligeros o livianos. También se pueden sustituir y utilizar materiales iguales para la fabricación de diversas líneas o partes de productos como mecanismo de estandarización, siempre que no deteriore la calidad del producto; se pueden eliminar los clientes no rentables, la fabricación de los productos de largo almacenamiento, o los menos vendidos o buscados, según las preferencias del mercado, para concentrar los esfuerzos promocionales y de comunicación en los segmentos de mercado más rentables. Del lado de las actividades que agregan valor al mercado, se puede aumentar la calidad de las líneas de los productos rentables, la fidelidad de clientes, y apuntalar la atención al cliente como mecanismo de diferenciación y fidelización de clientes; también se puede promover la publicidad de boca a boca, a partir de la eficiencia y credibilidad. Igualmente, se pueden crear enlaces externos en el aprovisionamiento para compartir riesgos, rendimientos y reducir costos de negociación, de contratos o condiciones de compra y de envío (momento, precios, plazos y forma de pago), haciendo competir a proveedores para luego evaluar las alternativas (Billene, 2014).

Tabla 1 - Control y reducción de costos a partir de actividades clave.

| MERCADO | FINANZAS | ABASTECIMIENTO | RECURSOS HUMANOS | OPERACIONES | |

| EELIMINAR | Eliminar líneas o productos sin potencial. Eliminar clientes poco rentables,- concentrar promociones, publicidad, comunicaciones, etc.- | Liquidar inventarios obsoletos. | |||

| RREDUCIR | Examinar del ciclo de vida del producto -etapa de investigación y desarrollo, producción y logística- (Izar, 2007). Eliminar características en el diseño del producto que no añaden valor (detalles no valorados por el cliente). Reducir número de partes en el producto, reducir su peso (ligeros), número de modelos, tamaños y colores, Revisar los catálogos buscando productos de largo almacenamiento, los menos vendidos o buscados, según las preferencias del mercado. Utilizar materiales iguales para la fabricación de diversas líneas o partes (estandarización), hasta dónde se pueda reducir la cantidad o sustituir materiales. | Disminuir los ciclos de comercialización. De preferencia, vender al contado. | Discriminar el ritmo de ejecución -tiempo controlado por el trabajador y el controlado por máquinas - (Lewis y Pearson, 1964). No reducir personal o acelerar sus ritmos de trabajo sino optimizar las actividades y tareas -lo que se hace y como se hace- , sin obligar a trabajar más o más rápido. | Evitar variaciones frecuentes del diseño de productos, procesos, políticas, distribución de plante, etc. -falta de integración y coordinación de procesos- (Izar, 2007). Reducir la producción defectuosa, los errores y omisiones a partir de calidad del proceso *. | |

| AAUMENTAR | Mejorar la calidad de las líneas de productos rentables, y la fidelidad de clientes. Incrementar la información del producto -uso, condiciones, etc.- para interactuar con el cliente. | Analizar las condiciones de los bienes *-Identificar ¿Qué limita su vida útil?- Optimizar el pasivo circulante - comisiones bancarias, fechas de pago, etc.- Estricto cumplimiento de sus obligaciones tributarias, legales y financieras. Incrementar la rotación de inventarios - reducir inventarios de productos en proceso, terminados o disponibles para la venta-. Orientar las comisiones e incentivos sobre lo cobrado, no sobre lo vendido. Establecer salarios fijos legales, e incentivos por productividad (primas y bonos) | Agudizar los procesos de revisión de los artículos comprados y devolver con prontitud los defectuosos. Independencia o coordinación trasparente -imparcialidad -entre quienes realizan las compras y entre quienes deciden el uso de recursos (Billene, 2014). Proyectar o presupuestar cantidades, tipos de recursos y flujos de fondos -cronogramas de aprovisionamiento- (Billene, 2014). | Seleccionar al individuo adecuado según el trabajo (Lewis y Pearson, 1964)., -especializado para ciertos niveles en producción y ventas., -proactivo, voluntarioso, comprometido, multifuncional- Evitar la sobre calificación - desmotivación, rotación, adaptación, fuga de capital humano- y la no capacitación -ineficiencias, demoras y costos de capacitación-. | Simplificar la logística interna -distribución física, localización, etc- , reducción de tiempos de espera, de montaje y preparación, movimientos, procesos, etc. (Izar, 2007). ¿Se puede eliminar, combinar o alterar la secuencia de las operaciones?, y obtener el mismo resultado - Botero, 2012-. Mejorar las técnicas de producción y calidad para reducir la producción en proceso - inventarios *- Mantenimiento preventivo y efectivo de maquinarias (Ramírez, 2015). Protección de materiales, herramientas y demás bienes de hurtos y usos indebidos (Lewis & Pearson, 1964). Optimizar la iluminación de los espacios (Lewis & Pearson, 1964). Vigilar el rendimiento de las materias primas, controlando los desechos, usos alternos de y disposición adecuada de desperdicios, etc. (Lewis & Pearson, 1964). Usar medidas de ahorro energético recomendadas por organismos públicos, e internacionales y aceptadas por los clientes. |

| CCREAR | Promover la publicidad de boca a boca, por su eficiencia y credibilidad. Evaluar la efectividad de las estrategias de marketing - incremento de ventas. Promover la cultura del ahorro y enfoques ecológicos y conservacionista en los clientes. Usar puntos de referencia externos (Benchmarkin) para aprender de las experiencias ajenas - | Negociar o mejorar contratos o condiciones de compra * (momentos, precios, plazos o forma de pago, compartir riesgos, rendimientos, etc.). Negociar condiciones de envío de los proveedores según los programas de producción. Hacer competir a proveedores, evaluar alternativas (Billene, 2014). Negociar con el proveedor de almacén lo más cerca posible de la planta para reducir el periodo de reorden y envío, según su calidad y condiciones. | Capacitar e incentivar a todos el personal hacia el empoderamiento- conocimiento de la cadena de valor- , (Ramírez, 2015). Capacitación diversas - técnicas administrativas, informáticas, telecomunicaciones, atención al cliente, finanzas, tributos, liderazgo, desarrollo personal-. | Conservar la limpieza y el orden en todo espacios y clasificar e identificar herramientas y materiales a utilizar (Lewis & Pearson, 1964). Informatizar la gestión, para optimizar el trabajo, esfuerzo, tiempo, control, eliminación de errores, respuestas rápidas, etc. con aplicaciones genéricas, software libre. Usar nuevas tecnologías, internet, telemáticas, video conferencias, skipe y redes sociales, para evitar desplazamientos, encuentros y llamadas convencionales, para capacitar al personal o buscar información sobre finanzas, tributos y atención al cliente, para contactar proveedores, distribuidores y clientes, para promocionar, servir y atender al cliente, estudiar mercado o realizar sondeos de opinión (preferencias y percepciones) Negociar condiciones de distribución, promoción atención post-venta. Especializarse y usar trabajo externo (Outsourcing) en asesoría legal y financiera, limpieza, mantenimiento, vigilancia, distribución, promoción, etc. (Barfield, et al., 2005). |

Fuente: elaboración propia a partir de Izar (2007); Lewis & Pearson (1964); Billene (2014); y Barfield, et al., (2005).

Conclusiones

En Venezuela, las Pymes fabricantes, importadoras o distribuidoras, es decir, dedicadas a las actividades fabriles o de servicio, les urge establecer mecanismos para controlar y reducir sus costos, producto del escaso margen de maniobro establecido por su marco legal que regula la fijación de precios y su margen de ganancia. En este caso la única alternativa controlable en cierta medida es el nivel de costos para asegurar su margen de ganancia y su continuidad en el tiempo, aun considerando el ambiente inflacionario y de depresión económica que les rodea que les impide incrementar el nivel de ventas expresadas en el volumen.

En este ambiente, además de existir múltiples razones para reducir costos, entre las que destacan el sostenimiento de las utilidades, existen variedad de formas para incidir en el nivel de costos, las cuales en su mayoría están al alcance de las Pymes, con excepción del causal única basado en el volumen de producción, producto de su escaso nivel de operaciones y poder de negociación.

A partir de las múltiples causales de costos y la variedad de medidas a nivel operativo, financiero, de comercialización, y otras, se pueden deducir algunos errores comunes en la reducción de costos, usuales en las Pymes, enfatizan en los efectos y no en la verdadera causa (actividades que no agregan valor).

Lo anterior, apunta a considerar que la reducción de costos se limita y es favorable para las empresas siempre que la misma no deteriore su funcionamiento interno y su imagen en el mercado o la prestación de su servicio frente a usuarios y competidores; es decir, dichos esfuerzos no deben desmejorar sus relaciones con clientes internos y externos. Por el contrario, la reducción de costos se debe basar en un juego o reto simultáneo, al maximizar el valor con el mínimo esfuerzo o menor costo, mediante la mejora, aumento y creación de actividades valoradas en el mercado, y a la vez la eliminación, sustitución o reducción de las actividades no valoradas.