Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Las empresas en general, buscan siempre ampliar su cuota de mercado, esto incurre que sus productos o servicios sean aceptados por quienes los demandan y además estén enteramente satisfechos con lo recibido, entre mayor es el número de transacciones que realizan las personas, mayor es el número de ingresos que tiene una compañía. Sin embargo, cuando la puesta en marcha de un proyecto se lleva a la realidad financiera, el panorama es distinto, los administradores deben centrarse directamente en crear estrategias que les permitan influir en la toma de decisión de sus clientes y así incrementar el nivel de sus ventas.

Actualmente en la literatura especializada de marketing (Baena & Moreno, 2011; Carballar, 2012; Dvoskin, 2006; García, 2012; Garnica & Maubert, 2009; Kotler, 2012; López, 2012; Sainz, 2012; Talaya, 2008; Munuera & Rodríguez, 2014) se aborda el tema de los estudios de mercado (Bigne & Cuenca, 2012; Brown, 2011; Grajales, 2014; Hair, 2002; Malhotra, 2004), lo cuales aportan una guía concreta pero no una metodología segura para determinan cual es la estrategia ideal para posicionar un determinado producto o servicio. En el presente trabajo se pretende contribuir con un estudio de observación y análisis, en relación a conocer el comportamiento del consumidor y cómo posicionar un determinado producto intangible, pues la tarea para influir en su decisión de compra es mayor, ya que el cliente no ve lo que compra, tampoco puede tener una experiencia previa, solo la confianza, la previsión de satisfacer un beneficio, puede ser el determinante para que se elabore una estrategia eficaz.

Este tema toma como referencia parte de estudios psicológicos, puesto que el mensaje que se desea transmitir cobra su característica de efectivo, si se relacionan ciertas actividades, deseos, sentimientos y satisfacción total que sea puesto en la mente del cliente. Para algunos autores en materia psicológica afirman que, la persona persigue un comportamiento de compra basado en las creencias, costumbres, tradiciones y ciertos casos religiosos, por lo tanto, si un servicio va en contra con estas características, las probabilidades que el mismo sea consumido pueden cambiar, generando que la empresa fracase por la falta de aceptación de un producto.

Si bien es cierto la mayoría de las estrategias que se observan a nivel nacional son por precios, tratando que el cliente se sienta atraído por entregar menos valor monetario por el servicio, una empresa tiene otras alternativas de aumentar su nivel de ventas, una de ellas es la valoración del producto y servicio, es decir que la empresa cree suficientes argumentos para que su producto sea consumido y que el cliente no observe ningún sustituto.

Dentro del trabajo de investigación se toman referencias en temas como el proceso de compra, comportamiento de compra y la teoría de acción razonada del autor Azjen, el cual aborda temas que acercan a una simulación correcta sobre el pensamiento del consumidor cuando decide concretar la compra. Estos se describen a continuación.

Se realizó una revisión sobre trabajos de nivel teórico de la teoría del consumidor, en el trabajo de investigación de los autores Alonso & Felipe (2014), en base a la revisión de la atención al cliente, indicaron que los usuarios o consumidores cuando contratan el servicio no suelen entrar en mucho detalle, quiere decir que solo preguntan sobre un beneficio en específico, dejando en el segundo plano la forma de pago, tiempo en el cual van a gozar del servicio, hacen hincapié en que las empresas deben contar con un departamento de atención post venta, porque al momento de incurrir en el cobro, el cliente comienza a tener dudas, inclusive ya puede comparar la experiencia con lo ofertado por la competencia, incurriendo que esto motive al cliente a desistir del servicio.

Un estudio titulado “la influencia de la calidad de servicio logístico en la lealtad” de los autores Severa, Gil & Fuentes (2009), abordan que las estrategias están en la cartera de clientes que tiene la compañía, si una empresa ofrece un servicio intangible, contiene el grupo de mercado que respalda el beneficio que busca un cliente nuevo, por lo tanto estos pueden ser un referente en la prestación de servicio. Los clientes propios pueden comenzar a hablar bien de la compañía, invitar a sus conocidos a visitar las instalaciones, donde a pesar que otros referentes de mercado pongan en percha los mismos beneficios, la desconfianza y la lealtad de los clientes no será influencia a abandonar la marca en sí.

En referencia a un estudio sobre la influencia de los canales de distribución en cadenas de supermercados de la ciudad de Guayaquil, Borja & Reyes (2014), afirman que, si la empresa cuya forma de transaccionar es la venta de un servicio intangible, los canales que emplea para procesar su servicio, debe contener toda una papelería que haga referencia al logotipo o nombre de la compañía, es decir que los empleados que la provean deben contener referencias sobre la empresa, si ella consiste en firmar un contrato, se recomiende que la empresa tenga una hoja membretada, incluso que entregue al cliente un esfero con dicha publicidad, entre más proyección de la marca exista, el cliente logrará identificar el servicio con la denominación de la empresa.

Desarrollo

Es importante relacionar el concepto de la decisión de compra con el origen de un problema, ya que, sin esta variable, el comprador no tendría la necesidad de intercambiar sus recursos económicos con algún servicio en particular. Ahora el administrador o especialista del marketing debe identificar si dicho problema es común que suceda a un determinado sector de la sociedad, dependiendo de la cantidad de casos que se resuelva, el nivel de ventas se incrementa. Un ejemplo práctico es el caso particular de una empresa que desea conocer la situación económica de sus actividades comerciales, si el administrador no tiene conocimientos o parte integrante de su estructura organizacional no sabe cómo elaborar los estados financieros tendrá que contratar a personas especializadas en el área.

En la ciudad de Guayaquil, existen empresas que se han especializado en ciertos sectores, complementando el proceso de cadena de valor de algunas empresas, entre las cuales se pueden nombrar: los servicios de limpieza, servicios de asesoría, servicios de entrega logística, servicios seguridad entre otros, tienen la particularidad de emplear las propias instalaciones de sus clientes, generando que los mismos trabajen de manera coordinada, especializando la tarea a la cual fueron contratados.

En referencia a Solomon (2008), afirma que, el proceso de compra del consumidor requiere una serie de pasos importantes para que el servicio ofertado por la empresa sea contratado por el cliente en cuestión, estos se indican a continuación:

Reconocimiento del problema. - Constituida como la primera etapa del proceso de compra, consiste en que la resolución del problema sea convertida en un servicio, un ejemplo de ello es: la necesidad de un centro comercial en mantener limpio sus instalaciones, pero tiene el inconveniente de recibir una determinada cantidad de personas todos los días, lo cual convierte una difícil tarea en mantener limpio el lugar. Para este problema, las empresas de limpieza y mantenimiento han contratado un grupo de personas que tengan como tarea quedarse en el sitio asignado para procurar mantenerlo limpio todo el día.

Normalmente la relación laboral entre la empresa demandante y ofertante, se basa en un contrato, donde se estipulan las bases, lo cual no ocurre con una empresa de servicio tangible, esto se debe a que la relación al principio puede tornarse positiva para ambos, pero a medida que el cliente vaya tomando las referencias, siempre demandará un compromiso sobre el trabajo adquirido, lo cual respalda que todos los requerimientos se sigan cumpliendo.

Búsqueda de la información. - Aquí el cliente trata de identificar las empresas que dan la mejor oferta en el servicio, se suele comparar por medio de precios, historial en el mercado y mejores condiciones sobre la manera de pago. El cliente puede tener una idea con referencia a la elección de la empresa a la cual va a comprar en base a historial en el mercado o por la recomendación de conocidos que ya han tomado el respectivo servicio.

Como se manifestó con anterioridad, el producto intangible no puede tocarse u observarse, sin embargo, los antecedentes de personas que previamente han contratado el servicio pueden servir de una estrategia influyente para que otros individuos lo contraten. Por ejemplo, se menciona los casos de telefonía móvil, se trata de un servicio que no se lo puede ver, pero si tomar en el ámbito de la comunicación, la estrategia que se muestra en el Ecuador es incurrir en promociones de planes, duración de servicios, entre otros, aquella operadora que demande menor pago por el servicio es la preferida por el mercado.

Evaluación de las alternativas. - Este criterio consiste cuando el cliente ya se encuentra identificado con todos los ofertantes del mercado, tanto en precio, calidad, cantidad y demás criterios que se diferencien unos de otros. Aquí el cliente directamente comienza a relacionar cuál de todas las empresas es la mejor, entre menos ofertantes del mercado hay, más fácil el cliente podrá seleccionar una alternativa correcta.

Elección del producto. - El último proceso que se lleva a cabo es la elección del producto, este se compone por la intención del cliente en llevar a cabo la relación de labor con la empresa ofertante, aquí se pacta precio, condiciones en la prestación del servicio y duración del mismo. Las empresas que han podido incurrir que el cliente llegue a este proceso tienen como beneficio la generación de la venta.

Para Cedeño (2010), indica que las empresas pueden saltar todos los pasos o realizarse de manera más rápida, pero para ello se necesita una herramienta de marketing efectiva, esto incurre que la competencia no interfiera en la decisión de compra y por ende, impida al mismo tiempo que la empresa pierda un mercado, sobre todo con aquellos clientes que ya son reincidentes en la compañía.

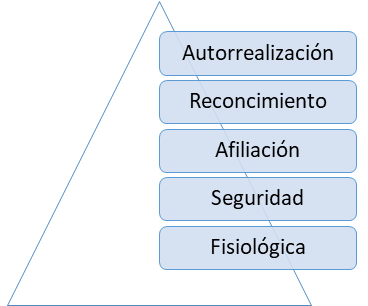

Dentro del estudio del comportamiento de compra sería ideal que el administrador pueda tener un mapa sobre las decisiones que puede tomar el cliente cuando existe una variación de las condiciones del servicio, es decir hasta qué punto pueden ser aceptadas, según Maslow (1970), toda persona tiene necesidades diferentes para lograr su grado de satisfacción, lo importante es indicar en qué escalafón se encuentra la misma, de manera que a partir de ella se cree una estrategia efectiva. A continuación, se muestra en detalle la referencia a este tipo de teoría sustentada en Maslow.

La teoría de las necesidades de Maslow (Figura 1) se relaciona directamente con el tema en estudio en función a la importancia de la motivación que al individuo conlleva realizar un proceso. Según este autor todo acto realizado por el ser humano es producto de una motivación, que al final puede o no ser cubierta por el mismo, generando a partir de ello los denominados nichos de mercado, es decir el conjunto de individuos que comparten necesidades en común, y sobre los cuales las empresas elaboran procesos para atenderlos, a cambio de un recurso económico para cubrir el gasto por haberlo realizado.

Sin embargo, Maslow establece que no todas las necesidades el cliente puede cubrirlas, con lo que hace en referencia a otra variable que es la importancia o jerarquía que la misma tiene en un determinado momento. Cuando una necesidad se encuentra cubierta por otra, entonces la persona comienza a demandar más situaciones, que solo empresas especializadas puede cubrir, es decir que la compañía debe saber cómo identificar a su cliente y en qué parte de las necesidades se encuentra; la manera de esta jerarquía algunos autores como Gómez (2012), lo cataloga como una pirámide, donde la base la componen las jerarquías generales y el pico de la misma la autorrealización, estas se describen a continuación.

Tipos de necesidades

Las necesidades fisiológicas. - Se refiere a las necesidades vitales de orden biológico, que las personas las cubren para su subsistencia, como ejemplo de ellas se tienen las características de: descansar, ingerir alimentos, respirar, tomar agua, entre otras. Dentro del grupo de cobertura en materia de servicio para el mercado se encuentran los hoteles, puesto que los viajeros que vienen a Guayaquil, necesitan un lugar para descansar y además tener refugio, dependiendo del confort y la atención el cliente clasifica los hoteles y elige en cual pasar la noche; algunas páginas de ayuda para el turista toman como referencia el número de estrellas en los hoteles para guiarse en el tipo de atención que se tiene (Maslow, 1970).

Necesidades de seguridad. - siguiendo el peldaño de las necesidades de cobertura se tienen a la seguridad, compuesta por la tranquilidad que tiene el individuo de obtener ingresos, un empleo, familia, salud entre otras variables a considerar (Maslow, 1970). Cabe indicar que dichas características no aparecen si las necesidades fisiológicas no son cubiertas, un ejemplo de ello puede ser, facilitar a las personas un servicio de búsqueda de empleos para mejorar su desarrollo profesional, el requisito a cumplir es que las personas que se suscriban tengan una experiencia previa y estudios profesionales para acceder a los beneficios, si la misma no cumple con los requisitos, incurre directamente en una posible falta de elección por parte de su hoja de vida, sintiéndose inconforme del servicio por no encontrar trabajo.

Necesidades de afiliación.- Luego que se cubre las necesidades de seguridad, Maslow indica que las personas comienzan a buscar afecto, a relacionarse con otros individuos, creando grupos con gustos y preferencias en común, todo esto para evitar caer en la soledad, aunque son poco importantes, ya que no influyen de manera considerable en la subsistencia del individuo, suelen presentarse cuando la persona tiene un trabajo e ingresos suficientes para mantener una vida digna (Maslow, 1970). Como ejemplo de empresas de servicios se tiene a los llamados clubs, sitios con afinidades en común que proveen de estas necesidades insatisfechas a los clientes, tal es el caso de grupos membresías, descuentos por compra frecuente, es decir que se encuentren identificados por el servicio.

Necesidades de reconocimiento.- Esto se constituye como la manera en que las personas se sientan valoradas en su vida, es decir sientan que forman parte importante de un proyecto y que su ausencia puede desencadenar problemas hacia otras personas o situaciones (Maslow, 1970). En este ejemplo se relaciona al reconocimiento entregado hacia una persona por el cumplimiento de una actividad, como por ejemplo ganar la lotería luego de incurrir en la compra de una serie de boletos para jugar, o inscribirse en un campeonato de futbol donde el premio mayor es un trofeo y el título de campeón.

Necesidades de autorrealización.- Una vez que se cumplan todas las necesidades descritas anteriormente, se describe la autorrealización, como un justificativo para vivir, una misión por ayudar a los demás ya que encuentra que en su proyecto de vida todas sus expectativas ya están cubiertas, en esta fase no existen empresas para provean de estos servicios (Maslow, 1970).

En la figura se muestra las necesidades descritas con anterioridad, la empresa puede hacer un análisis de sus clientes tomando como referencia esta pirámide, si sus necesidades fisiológicas están satisfechas y al mismo tiempo el servicio se coloca en cualquiera de los peldaños por encima, se puede interpretar que las personas estarán dispuestas a valorizar el servicio sin que se requiera una oferta del precio.

A partir de este análisis se puede inferir el tipo de estrategia a realizar, catalogando si el servicio es de suma urgencia para influir en la supervivencia del individuo, o es un tiempo de ocio el cual puede ser atendido una vez que las personas allá cubierto otras necesidades. Cabe recalcar que un individuo puede cubrir ciertas necesidades si las de abajo no están satisfechas, pero la empresa debe cubrir una estrategia como bajar el precio a su servicio.

Teoría de Acción Razonada

Esta teoría trata de identificar los componentes que forman el criterio de selección de los consumidores, basándose en explicaciones, relaciones y predicciones sobre los posibles temas a abordar una vez que el cliente ha visto los servicios ofertados. De acuerdo a este modelo de análisis, los componentes son de tipo afectivo, cognitivo y conativo, los cuales aparecen en función a diferentes patrones, de acuerdo a la exposición de los mismos en el problema, las personas pueden generar diferentes. En función a la teoría de Acción Razonada se estable que la intención de compra del consumidor está basada por una serie de normas subjetivas (Shiffman & Kanuk, 2005).

Algunos investigadores afirman que las normas subjetivas son el efecto de factores claves determinantes en el comportamiento del consumidor. Las creencias normativas que el individuo atribuye a otras personas relacionadas, y pueden estar influencias por el criterio de otras personas a su alrededor (Shiffman & Kanuk, 2005).

Factores sobre el comportamiento del consumidor

El análisis del comportamiento del consumidor es el estudio de cómo los individuos, los grupos y las organizaciones eligen, compran, usan y se deshacen de bienes, servicios, ideas o experiencias para satisfacer sus necesidades y deseos. Los especialistas en marketing deben entender en su totalidad tanto la teoría como la realidad del comportamiento del consumidor. El comportamiento de compra del consumidor se ve influido por factores culturales, sociales y personales, de ellos, los factores culturales ejercen la influencia más amplia y profunda (Ajzen, 1974).

La cultura, la subcultura y la clase social a la que se pertenece son influencias particularmente importantes para el comportamiento de compra del cliente. La cultura es el determinante fundamental de los de los deseos y comportamiento de las personas. Por ejemplo, a través de la familia y otras instituciones clave, los niños están expuestos a valores tales como el logro y el éxito, la actividad, la eficacia y practicidad, el progreso, el confort material, el individualismo la libertad, la comodidad exterior, el humanismo y la juventud (Fischer & Manstead, 2000).

Los niños que crecen en otros países podrán tener un punto de vista diferente sobre sí mismos, sobre las relaciones con los demás y sobre los rituales sociales. Los profesionales del marketing deben atender con todo detalle los valores culturales de cada país para entender cómo comercializar sus productos existentes de la mejor manera y cómo encontrar oportunidades para el desarrollo de nuevos productos.

Cada cultura consta de subculturas más pequeñas, que proporcionan identificación específica y socialización más profunda a sus miembros. A su vez, las subculturas incluyen las nacionalidades, las religiones, los grupos étnicos y las regiones geográficas. Cuando las subculturas crecen lo suficiente en tamaño y recursos, a menudo las empresas diseñan planes especializados de marketing para atenderlas.

Prácticamente todas las sociedades humanas adoptan una estratificación social mediante la formación de clases sociales, divisiones homogéneas y perdurables que se ordenan jerárquicamente, y cuyos miembros comparten valores, intereses y comportamientos similares. Una representación de las clases sociales establece una división en siete niveles ascendentes: 1.- clase baja inferior, 2.- clase baja superior, 3.- clase trabajadora, 4.- clase media, 5.- clase media superior, 6.- clase alta inferior y 7.- clase alta superior.

Los miembros de las clases sociales muestran preferencias distintas hacia productos y marcas en muchas áreas incluyendo ropa, mobiliario para el hogar, actividades recreativas y automóviles. También difieren en las preferencias de medios: los consumidores de clase más alta podrían mostrar mayor preferencia por programas de noticias y drama, mientras los consumidores de clase más baja se inclinan por los reallity shows y los deportes. También existen distinciones lingüísticas, así que los textos publicitarios y los diálogos deben sonar auténticos para la clase social a la que van dirigidos.

Los grupos de referencia de una persona son todos aquellos grupos que tienen influencia directa (cara a cara) o indirecta sobre sus actitudes y comportamientos. Los grupos que tienen una influencia directa se llaman grupos de pertenencia. Algunos de ellos son grupos primarios con los que la persona interactúa con bastante continuidad e informalmente; los ejemplos incluyen la familia, amigos, vecinos y colaboradores. La gente también pertenece a grupos secundarios como grupos religiosos, profesionales y sindicales que tienen a ser más formales y requieren menor interacción continua.

Los grupos de referencia influyen en los miembros al menos de tres maneras: exponen al individuo a nuevos comportamientos y estilos de vida; influyen en las actitudes y el concepto persona, y crean presiones de conformidad que pueden afectar las elecciones de productos y marcas. La gente se ve influida, así mismo, por los grupos a los que no pertenece. En este sentido, los grupos de aspiración son aquellos a los que la persona le gustaría pertenecer; los grupos disociativos son grupos cuyos valores o comportamiento son rechazados por un individuo.

Cuando la influencia del grupo de referencia es fuerte, los especialistas en marketing deben determinar cómo llegar a los líderes de opinión del grupo y de qué manera influir en ellos. Un líder de opinión es una persona que ofrece de manera informal consejos o información sobre una categoría de productos o un producto específico. Los líderes de opinión suelen ser muy seguros de sí mismos, activos socialmente y usuarios frecuentes de la categoría. Los expertos en marketing tratan de llegar a ellos identificando sus características demográficas y psicográficas, determinando qué medios prefieren, y dirigiendo sus mensajes a ellos.

El punto de partida para entender el comportamiento del consumidor es el modelo estímulo-respuesta. Los estímulos de marketing y del entorno entran en la conciencia del consumidor, en donde un conjunto de procesos psicológicos se combina con ciertas características del individuo para generar procesos de decisión y decisiones de compra. La tarea del especialista en marketing es comprender qué sucede en la conciencia del consumidor entre la llegada del estímulo de marketing externo y las decisiones definitivas de compra. Son cuatro los procesos psicológicos motivación, percepción, aprendizaje y memoria que influyen de manera fundamental en las respuestas del consumidor.

En referencia a los estímulos del mercado se tiene:

Productos y servicios.

Precio.

Distribución

Comunicaciones.

Económicos

Técnicos

Políticos

Culturales.

Dentro de un caso práctico para analizar el comportamiento del consumidor, se toma como referencia la evaluación del servicio de una institución financiera de la ciudad de Guayaquil, tomando como base la técnica de la observación (Moguel, 2013), al final del estudio, se evalúa si la propuesta empleada por la presente institución ha sido la correcta e influyente dentro de su segmento de mercado.

De acuerdo a la teoría presentada el primer punto es identificar el mercado objetivo de la institución financiera analizada, el cual se lo presenta a continuación.

Migrantes.

Banco comercial y corporativa mayor a $5 millones

Manejo de inversiones más de $1 millón de dólares.

Consumidores entre 25 a 54 años

Ingresos mayores a $ 75.000 dólares

Seguros a compañías externas.

Depósitos en efectivo, cheques y ahorros.

Préstamos a inversionistas

Ahora se debe describir los objetivos que tiene el marketing para lograr así en base a ello, identificar las estrategias usadas.

Reconocimiento y confianza a la marca.

Fortalecer las líneas de negocios.

Atraer nuevos clientes

Aumentar cuentas en el banco.

Mejorar niveles de satisfacción y retención.

Promover ventas cruzadas.

Las estrategias de marketing que se han usado son las siguientes:

Mercadotecnia offline.- Definido como las estrategias que no requieren medios electrónicos para la proyección del mensaje referido a un producto o servicio.

Mercadotecnia online.- Son el conjunto de actividades que usan los canales comerciales para proyectar un mensaje.

Para la construcción del análisis FODA se tomaron en cuenta los siguientes criterios:

Análisis de Porter (68% de riesgo en el mercado).

Análisis PESTA (75% de riesgo en el mercado).

Cadena de valor.

Tabla 1 - Análisis FODA.

| Oportunidades | Amenazas | |

| Fortalezas | Aprovechar el gran mercado objetivo y la economía de escala con la que se cuenta, ofreciéndole una mayor variedad de tasas de interés y productos diferenciados que hagan que el cliente, tenga más opciones al buscar que le otorguen un crédito, pudiéndose lograr así captar gran parte de ese mercado potencial en crecimiento. Además aprovechar el presupuesto y trabajar para lograr reconocimiento y confianza de la marca utilizando publicidad con los medios de deporte como NBA, fútbol. | Sacar provecho de la cartera de créditos y de los servicios que ofrecemos para así diferenciarnos de la competencia, apoyándonos en nuestra publicidad en los medios online y offline. |

| Debilidades | Aprovechar los acuerdos con los que se cuenta, como son el futbol, ya que grandes eventos que la gente suele seguir, representan un gran mercado que se podría llegar a fidelizar a través de publicidad más personalizada que genere confianza y seguridad al cliente. | Reducir el cobro de comisiones, para así poder competir con otros bancos que ofrecen nuestros mismos servicios y productos. Dar realce a las tasas de intereses y crear planes de marketing para crear confianza entre el cliente y el banco |

Fuente: Elaboración propia

En la tabla 1 se muestra el análisis FODA realizado a la institución, donde se hizo una relación FO FA DODA para buscar referencias a posibles estrategias compatibles tanto con la realidad del negocio, es decir infraestructura, así como las necesidades que necesitan ser cubiertas en el mercado, si bien es cierto el servicio del ejemplo de una institución bancaria puede ser iguales en cualquiera de la competencia, la cantidad de ofertantes hace que el precio sea siempre la referencia en las negociaciones, por lo tanto para atraer depositantes y respaldar créditos, esta institución debe crear servicios casi gratuitos en consultas de saldos, manejos de chequeras entre otros, mientras que para los crédito cuidar un poco el análisis realizado a los perfiles que lo solicitan y así evitar caer en una falta de financiamiento.

A continuación se muestra se muestra un análisis de los resultados producto de la observación realizada y de los datos antes mostradas.

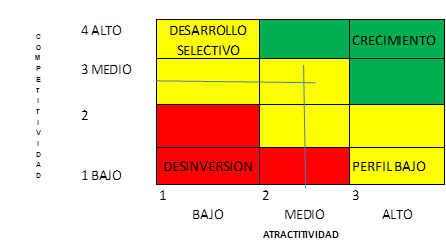

Con la Matriz de Mckinsey, se permite identificar en qué cuadrante se encuentra la competitividad de las estrategias implementadas por la institución financiera, como resultado se obtuvo que tiene un grado de atractivo en el mercado de 3 puntos, y de competitividad de 3, lo que indica que la empresa tiene reconocimiento en el mercado y que si los dueños del negocios desean ampliar sus oficinas lo pueden hacer puesto que cuentan con un diferencial entre las demás instituciones financieras de la ciudad. (Copeland, Koller & Murrin, 2000) (Figura 2).

Conclusiones

Luego del estudio realizado, se ha determinado que aplicando las siguientes propuestas se podría lograr un mayor porcentaje de captación de crédito, es decir, mediante la asesoría virtual en sitios o sistemas web se reduciría costos de movilización y simplificaría el tiempo entre los clientes, siendo más competitivos dentro del mercado. La colocación de créditos a través de bienes de consumo en locales como electrodomésticos, vehículos entre otros, podría ser más atractivo al momento de citar la Pirámide de Maslow. La aplicación de transferencias electrónicas por medio de móviles para empresarios, sorteos entre los clientes que utilicen medios electrónicos para hacer sus transacciones (dinero en efectivo, descuentos en locales comerciales, acumulación de puntos), costo cero en la emisión de chequeras, estados de cuenta y difusión de campañas en beneficio al ahorro, son las distintas estrategias que una Institución Financiera podría optar para mejorar y aumentar su cartera de clientes.