Serviços customizados

Serviços customizados Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

El establecimiento de políticas para el desarrollo, la gestión y el control de los activos fijos intangibles es un tema muy actual e importante no solo para las empresas, sino también para las instituciones de investigación y de educación superior. En las universidades se da el contexto adecuado en el cual se aplican dos conceptos muy relacionados entre sí: la gestión del conocimiento y la gestión de intangibles según Franch (2012).

Como definición de intangible se parte de la Norma Internacional de Contabilidad, según la cual activos intangibles son:

Son activos identificables, de carácter no monetario y sin apariencia física, que se poseen para ser utilizados en la producción o suministro de bienes y servicios, para ser arrendados a terceros o para funciones relacionadas con la administración de la entidad en Norma Internacional de Contabilidad (2004).

Otras definiciones encontradas son:

Activos que no tienen forma física pero se representan mediante documentos, contratos, acuerdos o descripciones” en Garrison (2006).

“Esta categoría incluye: a. Bienes económicos inmateriales de propiedad de una persona, empresa u organización, tales como patentes, marcas, derechos de llave, etc. b. El Derecho de uso o de usufructo que posee una persona, empresa u organización sobre bienes económicos, materiales, derecho que no puede ser transferido” en Diccionario de Economía (2016).

Son flujos abstractos de probables beneficios económicos futuros de una empresa que han sido adquiridos por intercambio o desarrollados internamente de costos identificables, que tienen una vida finita, tienen una valuación de mercado aparte de la empresa, son controlados por la empresa y de su propiedad en Armani (2003).

Existen dos tipos fundamentales de Activos Fijos Intangibles (AFI):

AFI visibles o identificables sobre los que existe una regulación contable (por adquisición a terceros o generados internamente).

AFI ocultos o no identificables, conocidos como capital intelectual sobre los que no existe una regulación contable. Incluye el capital humano y el estructural.

El mayor problema de los activos intangibles es su distinción de otros activos y gastos corrientes. Dada su naturaleza abstracta, es difícil imponerles un patrón de características que permitan su diferenciación. Aun así, existen algunas características que se presentan como comunes para todos ellos, tal y como se puede observar en la literatura.

Hendriksen (1999), destaca tres características esenciales de los activos intangibles:

El activo intangible debe ser identificable, esto es, diferenciable del resto de los activos. De igual manera, según Cañibano & Gisbert han de ser separables o proceder de derechos legales o contractuales citados en Cañibano (2004).

Para el Financial Accounting Standards Board, la principal característica de un activo intangible es que permita obtener beneficios futuros, ya que sin ello no se podría considerar activo, por lo que viene implícito en su nombre.

Una empresa o entidad debe controlar sus activos intangibles, una vez identificados y de este modo obtener beneficios futuros a través del control realizado. Gracias a ese control, los activos podrán ser posteriormente contabilizados.

Actualmente existen en Cuba varios factores que propician la aplicación de investigaciones sobre intangibles en función del desarrollo social y económico del país. Algunos de estos factores son:

El Sistema de Ciencia e Innovación Tecnológica en constante perfeccionamiento.

El Perfeccionamiento Empresarial.

El proceso de perfeccionamiento de las unidades de Investigación Científica, innovación tecnológica, producciones y servicios especializados.

La Estrategia de Informatización de la Sociedad Cubana.

Estos factores apuntados anteriormente deben trabajarse de forma coordinada, buscando lograr una gestión más adecuada de los intangibles como contribución al incremento de la eficiencia de nuestra economía. Hoy son muchas las investigaciones que se realizan en el mundo: Ochoa (2008); Álvarez (2010); Hernández (2013); Muñoz (2015); Briñez (2016); Axtle (2017) y en las diferentes ramas de la economía nacional:Abad (2007); Rivero (2010); Borras (2010);y Abat, Fria s& García(2016), con vistas a introducir, medir y gestionar los intangibles, pero dirigidas al capital intelectual.

En la actualidad, no existe en las universidades del Ministerio de Educación Superior (MES) una concepción integral para el trabajo con los intangibles y su gestión y control es insuficiente e inefectivo como se indica en Mesa (2014).

En el presente trabajo se presenta la fundamentación teórica de una metodología para el perfeccionamiento del proceso de gestión de los activos fijos visibles o identificables en el Instituto Superior Politécnico José Antonio Echeverría, Cujae, que incluye el diagnóstico estratégico del proceso de gestión actual de los activos fijos visibles o identificables en el Departamento de Control de Inventarios como contribución al incremento de la eficiencia y competitividad que requiere el desarrollo económico y social del país.

Desarrollo

Diagnóstico estratégico del proceso de gestión de los activos fijos visibles o identificables en el departamento de control de inventarios de la Cujae

Se aplico el método de inducción-deducción a partir de la investigación realizada para el diagnóstico de la situación existente en la Cujae con la gestión y control de los AFI visibles, el análisis de varios documentos e informes, normativas y resoluciones: Manuel del Proceso de Contabilidad. Subproceso P2007 sobre registro y control de activos fijos intangibles, Cujae, 2009; Resolución No. 472/2012, Ministerio de Finanzas y Precios, Cuba.; Ley de Derecho de Autor, No 14, Asamblea Nacional del Poder Popular, Cuba, 1977.; Resolución No. 471/2012, Ministerio de Finanzas y Precios, Cuba y Lineamientos de la Política Económica y Social del Partido y la Revolución, No 33 y 132, 2011.; así como Zaldívar (2009), realizándose un análisis interno y externo que permitió elaborar la matriz DAFO.

La investigación realizada para el diagnóstico incluyó los siguientes elementos para la realización del análisis interno:

Análisis de los expedientes de los 8 AFI visibles que se controlan actualmente por el Departamento de Control de Inventarios.

Análisis del control de AFI visibles en el Sistema de Contabilidad de ASSETS.

Informes anuales de CETA sobre su gestión económica.

Sistema de gestión de proyectos de investigación de la VRIP.

Informes anuales de balance de investigación y posgrado.

Proyecto estratégico de la Cujae 2015 y 2016.

Análisis interno

Debilidades

No existen indicaciones precisas en la Universidad para la gestión de los Activos Fijos Intangibles.

Gran desconocimiento en los directivos, técnicos y profesores e investigadores sobre la gestión de los AFI.

El estado actual del control de los AFI visibles es muy deficiente (solo 8 software registrados y con expedientes incompletos).

El Centro de Estudios de Tecnologías Avanzadas (CETA) de la Universidad, que es la principal entidad comercializadora de los resultados de investigación obtenidos, prácticamente no comercializa AFI visibles.

Alrededor del 70% de los proyectos de investigación de la universidad no terminan en la obtención de AFI visibles.

Muchas de las instalaciones experimentales y el equipamiento utilizado en la investigación y la innovación tecnológica está obsoleto.

No existen relaciones de trabajo entre la Vicerrectoría de Investigaciones y posgrado (VRIP) y la Vicerrectoría Económica (VRE) para la gestión de los AFI visibles (la VRIP controla en su sistema informatizado de registros primarios los AFI y la VRE debe realizar la actividad contable para su posterior comercialización).

Envejecimiento e inestabilidad del claustro de profesores (se requeriría una capacitación constante del claustro para la gestión de los AFI).

Fortalezas

Los resultados de las investigaciones en la Universidad en ascenso en los últimos años (relacionado con la producción de los AFI visibles).

Desarrollo, implementación y funcionamiento estable de un sistema de control de los registros primarios en la Universidad (garantiza desde la VRIP un control inicial de los AFI visibles).

Existencia de un CETA como interface de la Universidad con las empresas (pudiera potenciar la comercialización de los AFI visibles).

En el Proyecto Estratégico de la Cujae 2015 y 2016, existen algunos elementos relacionados indirectamente con la gestión de los AFI.

Existencia de una estructura económica en las facultades con un Vicedecano para esta actividad.

Para la realización del análisis externo se consultaron las siguientes fuentes:

Objetivos de trabajo del MES para el 2015 y 2016.

Documentos de la Oficina Cubana de la Propiedad Industrial (OCPI) y del Centro Nacional de Derechos de Autor (CENDA).

Informes de las auditorías realizadas.

Lineamientos de la Política Económica y Social del Partido y la Revolución.

Documentos de la política científica del MES y del país.

Objetivos de trabajo de varias universidades iberoamericanas y del mundo.

Análisis externo

Amenazas

El Mes no tiene una estrategia completamente definida para la gestión de los AFI en las universidades del país.

Los objetivos de trabajo del MES para el 2015 y 2016 no incluyen ni explicita ni implícitamente la gestión de los AFI.

No existencia de un modelo de específico de control de AFI en el Sistema de Contabilidad de ASSETS (se utiliza el mismo modelo de control de AFT para los AFI, lo que introduce errores).

Las instituciones que controlan los AFI visibles como la OCPI y CENDA, no incluyen entre los elementos solicitados el análisis de costo ni la definición del tiempo de vida (elementos necesarios para el control efectivo de los AFI).

Poca demanda a la universidad de obtención de AFI visibles para su comercialización.

Las auditorías externas que se realizan a la universidad no incluyen la revisión del control de los AFI visibles.

Oportunidades

Los Lineamientos No 33 y 132 de la Política Económica y Social del País están relacionados con la necesidad de la gestión de los AFI.

Existen indicaciones de las máximas autoridades del país para desarrollar nuevos productos comercializables como resultado del desarrollo científico y como contribución a su desarrollo económico.

Existen indicaciones del MES de desarrollar en las universidades productos de la ciencia y la técnica para su comercialización.

Existen importantes procesos en desarrollo en el país como el perfeccionamiento empresarial, el perfeccionamiento de las unidades de investigación científica e innovación tecnológica y de la informatización de la sociedad cubana.

Existe una tendencia en las principales universidades de Iberoamérica y del mundo de priorizar la gestión de los AFI y en particular de los AFI visibles para su comercialización.

Valoración de la situación estratégica de la gestión de los activos fijos intangibles visibles o identificables en el Departamento de Control de Inventarios de la universidad

El relativamente alto número de debilidades identificadas indica que es completamente insuficiente la gestión y control actual de los AFI visibles en la Cujae.

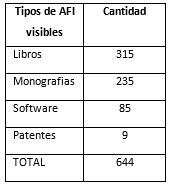

En los últimos 5 años se han obtenido como resultado de las investigaciones desarrolladas en nuestra universidad los siguientes AFI visibles: (Tabla)

La Cujae solo tiene controlados 8 AFI visibles en el sistema ASSETS de contabilidad que corresponden a una fecha anterior a los 5 años que se muestran anteriormente y son todos software, por lo que se puede apreciar el gran potencial de AFI visibles no controlados, lo que unido a las fortalezas y oportunidades identificadas, a pesar de las amenazas analizadas, indica que es factible proponerse desarrollar una metodología para la gestión de los AFI en nuestra universidad que logre modificar la situación actual.

Diagnóstico en detalle de la situación actual del control de los activos fijos intangibles en la Cujae

En la actualidad, existen solo ocho activos fijos intangibles controlados en la Cujae:

Un software adquirido por la Dirección de Inversiones.

Cuatro software de módulos del Sistema de Gestión Universitaria (SIGENU) registrados en el Ministerio de la Informática y las Comunicaciones (MIC).

Tres software registrados en el Centro Nacional de Derecho de Autor (CENDA).

Principales dificultades a partir del análisis de los expedientes:

Dos software de los registrados en CENDA tienen una descripción insuficiente que no permite una correcta identificación.

Excepto el software adquirido, el resto tiene una incorrecta valuación inicial debido a un deficiente cálculo del costo. No hay análisis ni valoración de costo, solo se tuvo en cuenta el valor pagado para el registro de los mismos en CENDA y el MIC.

No hay en ningún caso una estimación del tiempo de vida útil necesario para el cálculo de la amortización.

No se analiza la probabilidad o factibilidad de obtención de beneficios económicos futuros.

Principales dificultades del Modelo SC-1-01 de altas de activos fijos tangibles (AFT) utilizado también para el control de los Activos Fijos Intangibles (AFI):

No se distingue adecuadamente el AFI, solo por un código 02 dentro del modelo referido.

Aparece la tasa de depreciación y la depreciación acumulada, elementos que no corresponden al control de los AFI.

No aparece la información del estimado de los años de vida útil necesario para el cálculo de la amortización.

Debe aparecer en lugar de la depreciación la amortización.

En los informes de la gestión económica de CETA se aprecia que no se comercializan los AFI visibles desarrollados en nuestra institución, las principales fuentes de ingresos son los servicios científico-técnicos y asesorías, por lo que la implementación de una metodología para la gestión adecuada de los AFI visibles permitiría convertirlos en productos comercializables yconstituirían una apreciable fuente de ingresos para la universidad.

Elementos fundamentales de la metodología para la gestión y control de los activos fijos intangibles visibles o identificables en la Cujae

Elementos generales de la concepción del sistema:

Se consideraran como Activos Fijos Intangibles (AFI) los bienes inmateriales no cuantificables físicamente que posee la universidad. Su característica fundamental es que no adoptan forma corpórea y sólo son visibles en el instrumento legal que justifica el derecho a usufructo.

Criterios generales para el reconocimiento de un AFI:

Se ha tenido que pagar algún costo de adquisición o desarrollo para obtenerlos.

Es probable que se obtengan beneficios económicos futuros atribuibles al mismo.

El costo del mismo puede ser medido con fiabilidad.

Consideraciones generales para la realización de los procesos de valuación y amortización:

La evaluación inicial de un AFI se realizará por su costo de adquisición o de producción.

La amortización de los AFI se realizará mediante la distribución equitativa del valor de adquisición o producción entre los años de vida útil identificados para cada uno. Se podrá cancelar un AFI antes de terminar su tiempo de vida útil por obsolescencia tecnológica o si se considera que el mismo no generará los niveles de ingresos esperados.

El tiempo de vida útil de los AFI se debe valorar por el autor o por especialistas de la temática.

Pasos fundamentales de la metodología a implementar:

Capacitación de los recursos humanos que participarán en el proceso: directivos, profesores, especialistas y técnicos.

Determinación de los tipos fundamentales de AFI que serán considerados y de la determinación del costo de los mismos.

AFI visibles o identificables sobre los que existe una regulación contable (por adquisición a terceros o generados internamente).

AFI visibles o identificables a controlar:

Propiedad intelectual:

Para el caso de las patentes generadas por el trabajo de investigación de la universidad, el costo se determinará por los gastos incurridos en la obtención de la misma (consumos materiales o de servicios, salarios del personal participante, gastos indirectos asociados y los pagos realizados por trámites legales en la Oficina Cubana de la Propiedad Industrial (OCPI). Es importante tener presente el segundo criterio de reconocimiento de un AFI relacionado con la probabilidad de que se obtengan beneficios económicos futuros atribuibles a la aplicación o comercialización de la patente.

Para el caso de las marcas el costo se determinará fundamentalmente por los pagos realizados por trámites legales en la OCPI.

Programas computacionales:

Para estos casos solo se considerarán los productos comercializables certificados por el procedimiento para el registro de los mismos de la Dirección de Soluciones Informáticas establecido en la universidad.

Para la determinación del costo de los mismos se tendrán en cuenta los gastos incurridos en su obtención (consumos materiales o de servicios, salarios del personal participante y los gastos indirectos asociados).

Derechos intelectuales:

Aspectos a precisar: Fecha de inicio del control de los AFI definidos para esta etapa.

Confección del nuevo modelo de control de los AFI en el sistema ASSETS e introducción de los AFI definidos a controlar.

Establecimiento de los precios para su comercialización.

Gestión de comercialización por parte de CETA.

Elementos principales para el procedimiento de control de los Activos Fijos Intangibles (AFI) visibles o identificables en la Cujae

Análisis de la situación actual de los AFI visibles controlados por contabilidad de la VRE y de su documentación. (Son 8 software con expedientes muy incompletos). (Definir su permanencia).

Análisis de las principales dificultades del Modelo SC-1-01 de ASSETS de Activos Fijos Tangibles (AFT) utilizado también para el control de los AFI visibles. (Diseño de un nuevo modelo contable de ASSETS para el control de los AFI visibles).

Establecimiento de los criterios generales para el reconocimiento de un AFI visible:

Establecimiento de las consideraciones generales para la realización de los procesos de valuación y amortización de los AFI visibles, así como para la determinación del costo de los mismos.

Determinación de los tipos de AFI visibles que serán considerados para su control:

Control de los AFI visibles generados internamente en el Sistema de Registros Primarios (Códice) de la VRIP.

Confección de los expedientes de los AFI visibles que sean seleccionados para su control contable.

Control de los AFI visibles en el sistema de control contable ASSETS.

Gestión de comercialización por CETA.

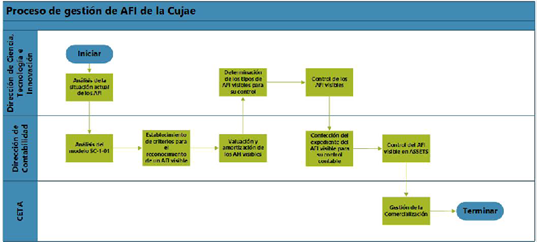

A continuación se muestra un esquema del proceso diseñado para la gestión de los AFI (Figura 1) en nuestra universidad:

Conclusiones

Se ha presentado la fundamentaciónde una metodología para el perfeccionamiento del proceso de gestión de los activos fijos visibles o identificables en la Universidad Tecnológica de la Habana José Antonio Echeverría, Cujae, que incluye el diagnóstico estratégico del proceso de gestión actual de los activos fijos visibles o identificables en el Departamento de Control de Inventarios, el diseño de la investigación y algunos elementos fundamentales de la metodología propuesta, como contribución al incremento de la eficiencia y competitividad que requiere la universidad para aportar al desarrollo económico y social del país. Esta investigación y sus resultados son aplicables a otras universidades de Cuba y del extranjero.