Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El propósito básico del Control Interno es el de promover la operación eficiente de la organización. Está formado por todas las medidas que se toman para suministrar a la administración la seguridad de que todo está funcionando como debe. El Control Interno se implanta para mantener la entidad en la dirección de sus objetivos y tiene como principal finalidad la protección de los activos contra pérdidas que se deriven de errores intencionales o no intencionales en el procesamiento de las transacciones y manejo de los activos correspondientes.

El control interno durante los últimos años ha estado adquiriendo mayor importancia en diferentes países, provocado por los numerosos problemas producidos por su ineficiencia. Una de las causas se encuentra en el no haberse asumido de forma efectiva la responsabilidad sobre el mismo por parte de todos los miembros de los consejos de administración de las diversas actividades económicas que se desarrollan en cualquier país. Cuba, no ha estado aislada a este concepto y se pronunció en este sentido.

Como se conoce en la actualidad el país se encuentra inmerso en el perfeccionamiento de los sistemas de Control Interno, como lo establece la Resolución No. 60 del 2011 de la Contraloría General de la República (CGR), que norma los procedimientos del Control Interno. La resolución cuenta en líneas generales, la filosofía de trabajo con relación a las nuevas concepciones en materia de Control Interno, su definición; así como sus Normas y Componentes.

Por todo lo anterior, Cuba requiere disponer de mayor información sobre lo que acontece en el mundo en cuanto a Control Interno se refiere, con el objetivo de no solo brindar información actualizada sobre el tema, sino también de estar en condiciones de proponer criterios actualizados sobre esta cuestión.

Para el autocontrol es necesario que la entidad establezca acciones de control que aseguren el funcionamiento del sistema en los diferentes procesos que en ella se realizan, en este sentido es muy oportuno que en las entidades existan Manuales de Procedimientos donde se detallen los objetivos que persigue la entidad, las actividades que se realizan, la descripción de los procesos, pero que además se detalle la división de funciones, se establezcan las responsabilidades de todos los funcionarios involucrados para cumplir los objetivos previstos. Los manuales facilitan la evaluación del Sistema de Control Interno, pero además indican hacia dónde dirigir las acciones de control para evaluar determinado proceso de forma total o parcial, por lo cual se pueden considerar como una herramienta muy sólida, para medir, evaluar y controlar los procesos en la entidad.

La Resolución 54/05 del Ministerio de Finanzas y Precios establece la obligatoriedad, de que las entidades cuenten con el Manual de Normas y Procedimientos Contables Financieros, acorde a las características propias de cada entidad, como instrumento metodológico para su funcionamiento

Los Lineamiento de la Política Económica y Social, VI y 7mo Congreso del Partido Comunista de Cuba, año 2011, se señala que: “La evaluación de la responsabilidad y facultades hace imprescindible exigir la actuación ética de las entidades y sus jefes, así como fortalecer su sistema de control interno, para lograr los resultados esperados en cuanto al cumplimiento de su plan con eficiencia, orden, disciplina y el acatamiento absoluto de la legalidad”.

DESARROLLO

El control interno ha sido preocupación de las entidades económicas, en mayor o menor grado y con diferentes enfoques y terminologías, lo que ha permitido que al pasar del tiempo se hayan planteado diferentes concepciones acerca del mismo.

Dentro de una organización el proceso administrativo constituye un desarrollo armónico donde están presentes las funciones de planeación, organización, dirección y control.

El sistema de control interno se desarrolla y vive dentro de la organización, cumple y alcanza los objetivos que persigue esta. Los grandes avances tecnológicos aceleran los procesos productivos que indiscutiblemente repercuten en una mejora en los campos de la organización y la administración, pues esta debe reordenarse para subsistir.

DuhatKizatus(2007), lo define como “un documento que contiene, en forma ordenada y sistemática, información y/o instrucciones sobre historia, organización, política y procedimientos de una empresa, que se consideran necesarios para la menor ejecución del trabajo".

Asimismo, el Manual de Procedimientos se presentará con una estructura determinada que abarcará:

| 1 | Objetivos |

| 2 | Alcance |

| 3 | Referencia |

| 4 | Términos, abreviaturas ydefiniciones |

| 5 | Desarrollo |

| 6 | Responsables |

| 7 | Registros o modelos |

| 8 | Modificaciones |

| 9 | Actualizaciones |

| 10 | Anexos |

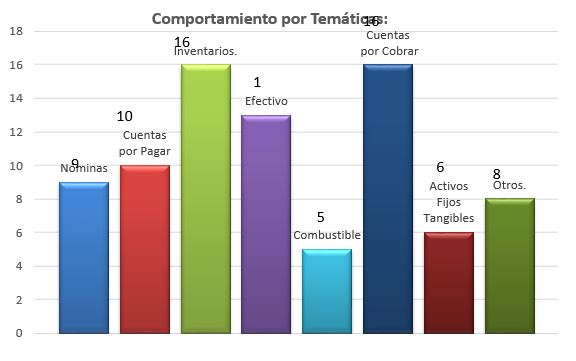

Desde el año 2011 hasta la fecha, los profesores de la disciplina de contabilidad han realizado 83 manuales de Procedimientos conjuntamente con nuestros estudiantes, distribuidos por las diferentes años, temáticas y municipios,a continuación, se muestra su comportamiento.

Validación por el criterio de especialistas

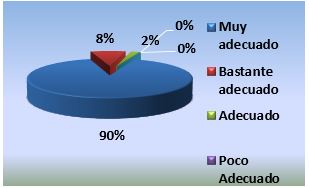

La validación de los Manuales de Procedimientos nos permite conocer si el mismo se ajusta a las características organizacionales y estructurales de la entidad, así como si su elaboración está acorde con lo establecido en el Sistema de Control Interno, para lo cual sea exitosa su implementación.

Como resultado final se obtiene que el 90 por ciento de los Especialistas consultados opinan que el diseño de los Manuales de Procedimientos en las diferentes entidades es Muy Adecuado, el 8 por ciento consideran que es Bastante Adecuado y el 2 por ciento que es Adecuado, por lo que su diseño c umple con los principios básicos establecido en la Resolución 60/2011 de la Contraloría de la República de Cuba, lo que incidirá en el cumplimiento de los objetivos propuestos.

Impacto Económico

Tiempo invertido por la diplomantes en el Proyecto de investigación y elaboración de la tesis:60 días-tesis a razón de 8 horas diarias = 480 horas- diplomantes.

Si este servicio se hubiera contratado con un tercero, como, por Ejemplo: CANEC, AUDITA, u otras entidades que brindan estos servicios, cuya tarifa horaria es de $15.00.

COSTO = (480 x $ 15.00) = $7,200.00 CUP.

$7200 x 83 tesis= $597 600.

El Impacto Económico del trabajo es positivo y su beneficio asciende a $ 597 600 CUP.

CONCLUSIONES

La implantación del Sistema de Control Interno en las diversas entidades, requiere de un sistema integrado de normas y procedimientos, los cuales se ponen de manifiesto en el área contable.

Los Manual de Procedimientos constituyen la base normativa contable de la entidad y contienen el flujo de toda la información en forma detallada de las distintas operaciones que se realizan en una misma.

Fijar responsabilidades, establecer funciones, actualización constante y contribuir a la organización del proceso contable en las diferentes temáticas, propicia una herramienta muy sólida para su funcionamiento.

Todos los Manuales de Procedimientos se validaron mediante el criterio de especialistas con criterios favorables lo que demuestra que estos constituyen una necesidad.

La información aportada representa el cumplimiento del objetivo previsto.