Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El leasing se conceptualiza como la adquisición de un bien que toma una entidad financiera para posteriormente arrendarlo a mediano o largo plazo a un usuario que requiera dicho bien. Los países que han impulsado el crecimiento de leasing en Latinoamérica son México, Colombia y Brasil, que han tomado el financiamiento como una opción atractiva y ventajosa frente a otras fuentes financieras y que además les ha permitido a las empresas ampliar su capacidad de producción y la renovación de sus activos para ir acorde a la tecnología.

En Perú el leasing está regulado en el artículo 1677° del código civil, se inserta en el mercado financiero peruano (Perú. Ministerio de Justicia, 1980), con bajo nivel de acogimiento, sin embargo, el último informe realizado en el 2017, muestra que el leasing tiene un mayor requerimiento por parte de las empresas debido a la demanda de sus servicios.

La ciudad de Paita está caracterizada por ser una ciudad que realiza los movimientos de exportación e importación de productos de diferentes lugares y que son destinados a un consumidor final a través de esta actividad, que se generan día a día. Esto agregado a los servicios de transporte. Actualmente las empresas que se dedican al transporte atraviesan una serie de obstáculos que no le permiten el cumplimiento adecuado de sus servicios al momento de renovar su flota, debido que al momento de querer adquirir un bien normalmente se financian por medio de los préstamos sumado a que el trámite es muy engorroso y extenso, la tasa es muy elevada, entre otros.

Las empresas de transporte constantemente buscan que sus operaciones sean modernas, productivas y sobre todo rentables, por ello pretenden constantemente renovar sus equipos de producción y/o servicios, teniendo en cuenta que una unidad de transporte es elemento imprescindible en cualquier negocio que se dedique al transporte de mercancías. Sin ellos no hay envío, ni carga, por eso la flota de vehículos de las empresas del sector es uno de sus activos estrella. Normalmente los camiones son de propiedad privada, pero cada vez existen más opciones que permiten ahorrar costes dependiendo de sus necesidades y uso.

El leasing a nivel mundial ha evolucionado de manera positiva, tanto es que ha pemitido a muchas de las empresas impulsar el crecimiento de sus ventas, mediante la renovación de sus activos para cubrir las necesidades de sus clientes, como lo es el caso de Nigeria que después de un analisis de los antepasados del leasing determinó que es una buena opción para la adquisición de vehiculos.

Torres (2011), manifiesta que actualmente los vehículos son adquiridos en un 40% mediante leasing, mostrando un gran dinamismo en el último año, detallando así que el sector en el que se concentra el leasing es en transporte urbano e interprovincial de camiones que demandan de nuevas unidades para la renovación de su flota.

Yozgat & Artar (2019), analizan el leasing como una alternativa de financiamiento en las empresas de Turquía para ciertos emprendimientos que carecen de recursos economicos para su obtención, pero que es necesaria su compra debido a la demanda de los distintos productos y servicios, así mismo el leasing ha sido implementado en empresas manufactureras de servicios y hasta en la agricultura apoyando a que disminuyan el riesgo de la inversión.

Queda claro que el leasing financiero de manera general ayuda a las distintas empresas en el tema de la inversion pues muchas de estas al pensar en una compra de activo no cuentan con la capacidad de liquidez inmediata sobre todo porque les impide utilizar esa liquidez para los gastos de viajes, y optan por un préstamo bancario, o el arrendamiento financiero, que les permitan la renovación de sus activos con rapidez y flexibilidad.

Es necesario que las empresas al momento de adquirir un bien de producción identifiquen el costo del mismo y lo que le va a generar en ganancias, así al momento de hacer una comparación para determinar la eficiencia económica que esta trae consigo las empresas puedan hacer un buen uso de ellos y tomen buenas decisiones.

Cano (2011), muestra los distintos tipos de leasing que operan a nivel mundial, definiendo las modalidades y las partes que intervienen en el contrato así mismo realiza una encuesta aplicada a tres rubros de empresas de servicios, manufacturera y comercial en Bogotá, Colombia. La misma que le permitió determinar que un 38% de empresas tienen conocimiento acerca del leasing, un 48% tenia conocimiento solo de los creditos bancarios y un 14% de operaciones en el exterior. Además de mencionar que muchas de las empresas en Bogotá desconocen este sistema puesto que no cuentan con la asesoria adecuada haciendo caso omiso a la operación.

Huaman (2012), refiere que tiene un efecto favorable puesto que la perspectiva que tiene la empresa acerca de la importancia del arrendamiento financiero, demanda de las empresas de una fuerte modernizacion de sus activos, para así evitar ser reemplazados por otros servicios.

Sin lugar a dudas el leasing es una fuente de financiacion de vital importancia para las empresas puesto que trae consigo numerosas ventajas que permiten sean adecuadas a los servicios, y sobre todo que se renueven modernos activos para la explotacion, así se pueda cumplir con los compromisos que tienen cada una de las entidades, para ello se analiza si la adquisicion mediante este método va a favorecer a la empresa en cuanto a producción, rentabilidad, etc.

Huallpa (2018), reconoce que existe relación significativa entre ambas variables, por lo cual la probabilidad de aumento de utilizar el leasing, aumenta la rentabilidad en las MYPES. La rentabilidad y el leasing, son dos variables que se encuentran relacionadas positivamente; esto debido a que el leasing ofrece muchos beneficios como la opción de compra, el uso y goce de los bienes, cuando las empresas no disponen de los recursos económicos.

Flores (2015), plantea que el arrendamiento financiero también conocido como leasing es básicamente un alquiler de activo fijo a largo plazo y que no es pagado totalmente al momento de adquirir el bien, sino que se cancela en cuotas acordadas con el arrendador. Este arrendamiento permite al usuario elegir el activo de su goce para que sea arrendado por una entidad financiera pactándose una serie de cláusulas que favorecerán a ambas partes, con opción de compra al término de dicho contrato permitiéndole al arrendador quedarse con el activo.

Velez (2017), define el leasing como una modalidad moderna que consiste en la transacción entre una entidad financiera quien es la que financia un bien requerido por un usuario o empresa, para que este le de su uso correspondiente a cambio de pagos periódicos llamado canon por el arrendamiento del mismo a mediano o largo plazo, y al final de los pagos el usuario tendra opcion a comprar el bien, y si en caso no lo deseara realizar su respectiva devolución mediante solicitud.

Ochoa (2017), resalta la importancia de las decisiones que se toman acerca del término de un contrato de leasing, si bien es cierto el leasing resalta por muchas ventajas, hoy en dia es tomado como una de las fuentes de financiamiento que genera mayores ventajas que los tradicionales prestamos, una de ellas es el financiamiento del bien que de acuerdo a estudio podría ser hasta un 100%, ademas de ser muy flexible al momento de adquirir la modalidad.

Materiales y métodos

Se realizó una investigación cuantitativa apoyados en métodos descriptivos. Así mismo la investigacion presenta un diseño deductivo no experimental, pues la base de informacion que se ha tomado son teorías de fuente primaria, asi como lo define Hernández, Fernández & Baptista (2014).

Las empresas que se toman como muestra para el análisis de los resultados son las empresas de transportes de carga terrestre en Paita que pertenecen al gremio de Unión de Transportistas de Paita es una asociación el cual pertenecen 25 empresas que cuentan con unidades de transporte, cuyas empresas muchas veces no cumplen con las expectativas de sus operadores puesto que no cuentan con el número de flota adecuada o no renuevan sus activos acorde a las exigencias del mercado transportista, es así que se toma esa muestra para realizar una encuesta para ver la necesidad de optar por arrendamiento financiero, así mismo evaluar las ventajas que esta trae consigo.

Se aplica un cuestionario dirigido a las empresas de transporte de carga que pertenecen a la UTP (unión de transportistas de Paita), para analizar la necesidad de obtener sus activos mediante esta financiación que es el leasing.

Resultados y discusión

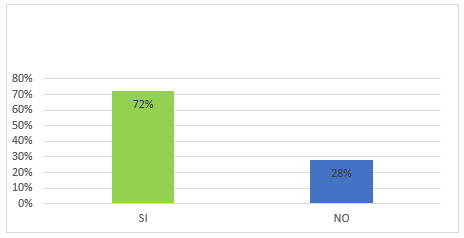

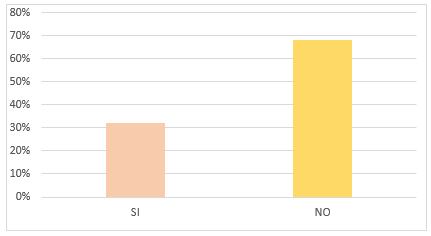

Al analizar los resultados obtenidos de la encuesta aplicada a los transportistas pertenecientes al gremio de la Unión de Transportistas de Paita se tiene que de las 25 empresas encuestas el 72% afirman que tienen conocimiento del leasing; mientras que un 28% manifiesta que no conocen el financiamiento leasing (Fig. 1).

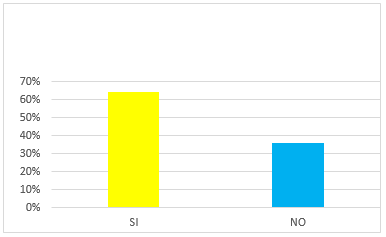

De las 25 empresas encuestadas el 64% afirman haber financiado activos mediante el leasing; mientras que un 36% niegan haber utilizado la opción. (Fig. 2)

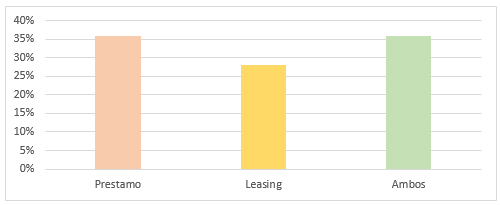

El 36% de las empresas transportistas financian sus unidades mediante solo préstamos, y otro 36% a través de ambos financiamientos; además el 28% utiliza otras fuentes de financiamiento (Fig. 3).

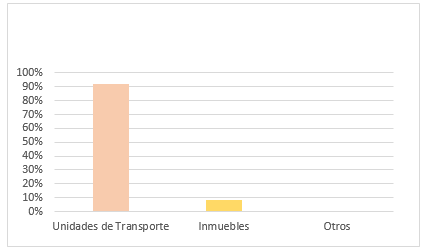

Las empresas normalmente renuevan unidades de transporte un 92%; el resto (8%), también renueva inmuebles (Fig. 4).

El 32% de las empresas encuestadas cumplen con la demanda de unidades de transporte para operar; mientras que un 68% no se abastece con tal demanda (Fig. 5).

Fig. 5 - Cumplimiento de la empresa de la demanda de unidades de transporte para prestar sus servicios.

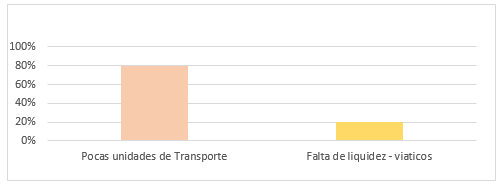

El 80% de las empresas mencionaron que no abastecen sus pedidos de servicio debido a la poca flota con la que cuentan. Por su parte, el 20% considera suficiente su flota (Fig. 6).

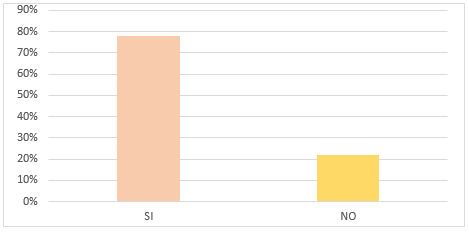

Finalmente, el 78% consideran que sus empresas deben renovar flota y el 22% opina que están acorde con sus unidades (Fig. 7).

Después de haber analizado el leasing financiero como respaldo para la adquisición de vehículos en las empresas de transporte terrestre de carga pesada- Paita 2019, se observa que el leasing financiero ayuda a las empresas a mejorar la capacidad de su producción; así mismo le permite constantemente renovar su flota para lograr el óptimo funcionamiento de sus operaciones. Muchas de las empresas al momento de adquirir una unidad de transporte identifican una serie de ventajas y desventajas que le puede traer la compra dependiendo en la situación económica en la que se encuentren, por ello se toman la tarea de evaluar una serie de opciones de financiamiento que le permitan a la empresa operar de manera efectiva sin tener que incurrir en disminuciones de liquidez, es por ello que se hace hincapié a la propuesta del leasing como respaldo de financiamiento a las empresas al momento de adquirir un vehículo de transporte de carga.

Por otro lado, se determinó el conocimiento que tienen las empresas de transporte de carga en Paita acerca del Leasing Financiero determinando que un 72% de ellas tienen conocimiento de ello, y que un 28% no. La investigación de Cano (2011), muestra los distintos tipos de leasing que operan a nivel mundial; ademas de dar a conocer que en la ciudad de Bogotá muchas de las empresas desconocen este sistema, puesto que no les toman el interés adecuado, y muchas de las empresas están acostumbradas a trabajar con los prestamos tradicionales, y no han recibido la suficiente información acerca de los beneficios que trae la adquisicion de un bien mediante leasing.

Para analizar el objetivo 3 que trata de identificar que fuentes de financiamiento comunen son las que utilizan las empresas mencionadas anteriormente al momento de adquirir sus unidades de transporte, se evaluó que el 36% esta inclinado para empresas que utilizan netamente los préstamos, así como un 36% utilizan leasing y el 28% utilizan ambas fuentes de financiamiento; lo cual se entiende que las empresas actualmente utilizan más ambos tipos de financiamiento dependiendo de cuales son sus intereses y prioridades, lo cual coincide con la investigación de Huaman (2012), donde se identifica que las fuentes de financiamiento que han utilizado las empresas en Huancayo son el leasing y prestamos bancarios, y que pese a presentarse ambas estan tomando como principal la participacion del arrendamiento financiero.

Al identificar los motivos por los que las empresas deben optar por el leasing ademas de optar debido a que el leasing se tramita de forma ágil y se adquiere el título de propiedad del bien mediante el pago del valor residual al finalizar el contrato y poder financiarlo hasta en un 100%, según la encuesta las empresas actulamente necesitan renovar su flota; además se determinó que un 68% de las empresas consideró que no cuentan con la suficiente flota que les piden sus clientes al momento de prestar sus servicios; así como se identificó que hay poca liquidez al momento de enviar las unidades a prestar servicios para sus gastos de peajes y viáticos; esto debido a que las empresas se encuentran en gastos de préstamos a corto plazo de otras fuentes de financiamiento.

Conclusiones

En el estudio se evaluó el leasing financiero como respaldo financiero para la adquisición de vehículos de transporte terrestre de carga debido a que tiene un resultado positivo en las empresas, que permite el crecimiento empresarial y atender las necesidades de sus clientes, tener más flota disponible; además de aumentar los ingresos lo que es considerado para la empresa como rentabilidad.

Se determinó el conocimiento que poseen las empresas de transportes de carga terrestre en Paita (Perú), acerca del leasing financiero como respaldo financiero, del cual el 72% tiene amplio conocimiento; mientras que el 28% solo sabe de los prestamos tradicionales. Así mismo se determinó que de las 25 empresas el 64% ha utilizado el leasing para la adquisición de sus unidades de transporte debido a que la utilización del arrendamiento financiero contribuye con la gestión financiera de sus empresas.

Se identificó que las fuentes de financiamiento que utilizan las empresas de transporte de mercancías, representan el 36% para leasing, así mismo el porcentaje para préstamos bancarios y que un 28% lo utilizan con ambas fuentes de financiamiento; reconociendo que la utilización del leasing financiero permite tener una mayor rentabilidad económica y financiera en relación a otras fuentes de financiamiento.

Se identificó que los motivos más relevantes por los cuales las empresas deben optar por leasing, son la demanda de los servicios prestados, además de existir urgencia en cuanto a la renovación de la flota. Queda demostrado que el leasing financiero es de vital importancia en el sector transporte; este instrumento se debe utilizar cuando los cambios tecnológicos hagan que los bienes con los que cuenta la empresa se vuelvan desfasados y no permitan cubrir la demanda en el mercado.