Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Para poder iniciar una gestión de riesgos, es necesario conocer cuáles son los conceptos de riesgos y el concepto genérico de ilegalidad. Es necesario destacar que se tiende a confundir el riesgo con la indisciplina, la falta competencia, el fraude y otros hechos. Algunos conceptos de riesgos pueden propiciar la ilustración del tema. “Un riesgo es una posible pérdida producido por eventos peligrosos e inciertos ligados a vulnerabilidades existentes” (Soler, et al., 2018, p. 1). La norma ISO 31000 (Organización Internacional de Normalización, 2015a) plantea que “la incidencia que la incertidumbre tiene sobre la consecución de los objetivos de una organización constituye el riesgo".

“La incertidumbre existe siempre que no se sabe con seguridad lo que ocurrirá en el futuro. El riesgo es la incertidumbre que “importa” porque incide en el bienestar de la gente.... Toda situación riesgosa es incierta, pero puede haber incertidumbre sin riesgo”. (Bodie, 1998, p. 1)

Existen diferentes conceptos respecto a la gestión de riesgos que tienen puntos de contactos con las anteriores definiciones, no obstante, la definición de una irregularidad, indisciplina y malas prácticas en sentido general se deben tener encuentra en dependencia de su impacto. Para estos casos se declara un concepto esbozado en las normas de control internos expone que se deben tener en cuenta “los hechos de indisciplinas e ilegalidades, que continuados y en un clima de impunidad, provocan manifestaciones de corrupción administrativa o la ocurrencia de presuntos hechos delictivos”. (Cuba. Contraloría General, 2011)

Los conceptos antes expuestos es necesario que se tengan esclarecidos para trazar las estrategias pertinentes y que la organización no pierda tiempo en el tratamiento de eventos mal conceptualizados.

En el mismo ámbito de riesgos las normas de gestión de calidad declaran “al planificar el sistema de gestión de la calidad, la organización debe considerar las cuestiones referidas en el contexto de la organización y los requisitos referidos con las partes interesadas y determinar los riesgos”. (Organización Internacional de Normas, 2015)

Como se aprecia la gestión de riesgo va abarcando todos los espacios propiciando la cultura de riesgos y nucleares. que ante estaba definida en los grandes ingenios como la marinería la aviación, las centrales eléctricas y otros.

En este estudio, también se analizará los problemas que puedan surgir en la cadena de servicio logístico de la empresa Logistics Unlimited S.A. Logunsa, que es una empresa que forma parte del Grupo Holco, quienes, a su vez, proveen servicios de logística internacional. El tema que se aborda es aplicar una gestión de riesgo a un proceso logístico para determinar cuáles son las vulnerabilidades que se tienen tomar las medidas de prevención necesarias.

La gestión de riesgos, puede ser aplicada a los objetivos empresariales, a las actividades y a los procesos de la empresa. La gestión de proceso tomó auge a partir de la emisión de la ISO 90001:2000 que promulgaba la gestión de procesos como evento fundamental para el desarrollo de la gestión de la calidad. La ISO 9000:2000 trajo los mapas de procesos que hoy se afilian a la calidad y representan de forma gráfica las actividades de la organización.

De igual forma la última versión de ISO 9001:2015 (Organización Internacional de Normalización, 2015b), propicia que en los procesos sean evaluados los riesgos teniendo en cuenta la ISO 31000 e ISO 31010. Es decir que un ejercicio de determinación de los riesgos y su gestión favorecen los procesos de mejora continua que recomienda la Gestión de Calidad (GC). “El mapa de procesos provee una visión de conjunto, holística todos los procesos de la organización. El mapa de procesos debe estar siempre actualizado y pegado en las paredes de cada gerencia, para comprender rápidamente el hacer de la organización”. (Carrasco, 2011, p. 71)

La poca presencia del análisis y tratamiento integrado de riesgos en los modelos de dirección estratégica y control de gestión, y de los enfoques estratégicos y de procesos en los modelos de administración de riesgos fue demostrada a partir de un estudio realizado en la implementación de modelo de dirección estratégica basado en la administración de riesgos (Bolaño & Alfonso, 2011).

En las empresas contemporáneas, al planificar el sistema de gestión de la calidad, la organización debe determinar los riesgos y oportunidades (Organización Internacional de Normalización, 2015a).

Luego, se reconoce la necesidad de que los sistemas contemporáneos de dirección y gestión empresarial desarrollen la administración de riesgos, como una parte integral del proceso de administración, no obstante, no es común que las empresas contemporáneas tengan aplicado modelos empresariales basado en la gestión de riesgos utilizando como es el caso de “ARISDE” (Bolaño & Alfonso, 2011).

Para el caso de estudio se aplican la gestión de riesgos, basado en las normas ISO 31000 y ISO 31010 y se tomará el mapa de procesos para trabajar sobre aquellos directamente vinculados con las actividades logísticas.

Métodos para determinar el nivel de riesgos: Existen tres tipologías de métodos utilizados para determinar el nivel de riesgos del negocio. Los métodos pueden ser: métodos cualitativos - métodos cuantitativos - métodos semicuantitativos, y métodos cuantitativos. Para el caso específico de este estudio se utilizará el método cualitativo. Es importante señalar que, si bien el tema del riesgo surgió varios siglos atrás, las grandes industrias como la metalurgia, la aviación, la industria naviera y otras siempre han tenido en cuenta “los riesgos”, y han desarrollado modelos propios que no causalmente, son muy parecido a los que expone ISO. Cierto que las primeras normativas de riesgos fueron de Canadá (Canadian Standards Association, 1997), de Australia y Nueva Zelanda (Asociación Australiana y Neozelandeza de Normalización, 1999) y la ISO 31000 (Organización Internacional de Normalización, 2015a) que se editó su primera versión en el 2010. Esta reflexión hace suponer que las normativas antes mencionadas son el producto de las mejores prácticas de muchos años. No obstante, a partir del desarrollo de las normas de control interno potenciadas por el Informe COSO (Comitte Sponsorin Organization Treadway Commission, 1992) en la gestión de riesgos ha pasado a ser preocupación de todas las empresas y el futuro tenderá a una homogenización internacional. Está norma de control interno ha tenido una acogida por muchos países y posee un componente dedicado a los riesgos, aunque no referencia en ningún momento las normas ISO en sus actualizaciones del 2004 y 2013.

Método para desarrollar la gestión de riesgos se propones las siguientes actividades:

Desarrollo

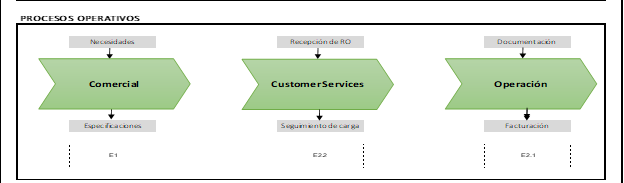

Se realizó un seminario introductorio respecto a la gestión de riesgos y sus normativas y conceptos con el fin de socializar esta tecnología entre los trabajadores. 2) Se seleccionó la cantidad de 15 expertos según los criterios de García (2008). Para la selección de los expertos se utilizaron las ideas de Cabero (2013). 3) Mapa de proceso de la organización. La Figura 1 muestra los principales procesos de la compañía en el área de logística (objeto de estudio). Se tomarán los procesos comerciales, los servicios al cliente y los servicios logísticos. 4) Para definir un método para desarrollar la gestión de riesgos se asume lo planteado por la normativa ISO 31000 que expone la secuencia de etapas a desarrolla que son: Análisis del contexto empresarial, determinación de riesgos, análisis de riesgos, evaluación de riesgos y tratamiento de riesgos.

Existen diferentes clasificaciones de riesgos no obstante la más adecuada al contexto marítimo, donde se desarrolla el trabajo de la compañía en cuestión es clasificar los riesgos en puros y financieros. “El término riesgo puro, pone el acento en la posibilidad de perder sin que en ningún caso se pueda ganar” (Settembrino, 1994, p. 15). Los riesgos especulativos también se denominan riesgos empresariales y se definen como aquéllos que forman parte de los objetivos de la empresa. Cualquier sociedad u organización empresarial comercial. industrial o del sector servicios se crea con lo intención de alcanzar objetivos. Aunque el término especulativo puede denotar cierto tipo de juego de azar. describe realmente el concepto en cuestión. Otras publicaciones declaran, que los riesgos puros son aquellos que están relacionados con contexto de trabajo de la empresa y los especulativos (financiero) están relacionados con los departamentos de finanzas, contabilidad y mercadotecnia.

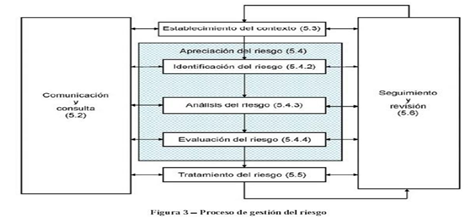

La gestión de riesgo según la ISO 31000 e ISO 31010 se expone en la Figura 2 y en sus etapas existen disímiles actividades técnicas que hacen de la gestión de riesgo un ejercicio de ingeniería.

Fuente: Organización Internacional de Normalización (2015a).

Fig. 2 - Modelo para la gestión de riesgos

Las normas ISO 31000 y 3110 poseen las explicaciones necesarias para llevar una gestión de riesgos meridiana, al respecto declaran: El marco de trabajo de la gestión de riesgos es un conjunto de elementos que proporcionan los fundamentos y las disposiciones de la organización para el diseño, la implantación, el seguimiento (2.28), la revisión y la mejora continua de la gestión del riesgo (2.2) en toda la organización (Organización Internacional de Normalización, 2015a). La apreciación del riesgo comprende los elementos centrales del proceso de gestión del riesgo que se definen en la norma NC-ISO 31000 (Organización Internacional de Normalización, 2015a). La norma ISO 31000 expone las directrices generales de la gestión de riesgo y la ISO 31010 expone las herramientas convencionales para desarrollar el proceso.

Mediante una reunión con los actores de los procesos se determinan los posibles riesgos y sus posibles causas. Para la propuesta de riegos se utiliza la técnica de una Tormenta de ideas recomendada por la ISO 31010 para esta etapa. En esta determinación y análisis de riegos se tomaron en cuenta los procesos principales de la compañía (Comercial, servicio al cliente y operación) que son reflejadas en el mapa de procesos. 5) Métricas de medición del nivel de los riesgos. La premisa fundamental del método de identificación-medición y evaluación de riesgos, es que la organización tenga un buen planteamiento de la gestión de proceso y tenga definido el mapa de procesos de la organización. Identificación de Riesgos. La identificación de riesgos se realiza a partir de su definición que propicia el análisis y su posterior medición. Para la medición del nivel de los riesgos, Para medir el riesgo se usan las variables Probabilidad Estimada e Impacto que están reflejadas dentro del propio concepto de riesgo abordado en la introducción. De acuerdo con esto el valor del riesgo se medirá por la Ecuación 1 que se expone a continuación.

Donde:

VR: |

Valor en Riesgo |

P: |

Frecuencia |

I: |

Impacto o pérdida estimada en puntos de incumplimientos de objetivos estratégicos |

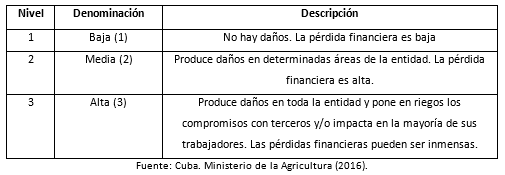

Las métricas para la medición del nivel de riesgos se expresan en las Tablas 1, 2 y 3.

De igual forma y dentro de la evaluación cualitativa se establece como tabla de impacto la Tabla 2 y una Tabla 3 general de evaluación del nivel de impacto.

Una vez determinadas las métricas para medir el nivel de riesgos se utiliza una plantilla en excel para facilitar el trabajo de la evaluación del nivel de riesgos.

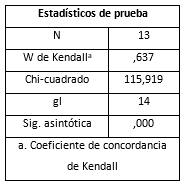

Se sometió a juicio de expertos los riesgos y seleccionados pues en estos ejercicios pueden existir errores conceptuales. Se seleccionaron 13 posibles riesgos que fueron validados por los expertos mediante el coeficiente de concordancia de Kendal. El estadístico respectivo se adjunta.

Una vez determinados los riesgos en los procesos de operaciones se evalúan para determinar el nivel de los mismos de acuerdo a la frecuencia y a el impacto. Se considerarán riesgos importantes aquellos que su nivel sea igual o mayor que 6. Para estos riesgos importantes se expondrán tratamientos para su mitigación (Tablas 5, 6 y 7).

Tabla 5 - Plantilla para la evaluación de riesgos.

| INTERNO | - | Identificación/Descripción/Evaluación del riesgo de LOGUNSA | Evaluación del riesgo | - | Tratamiento (forma de control o mitigación) | ||

| - | Impacto | Probabilidad | - | ||||

| EXTERNO | - | AMENAZAS | Alta 3, Moderada,2 Baja 1 | Probable,3 Posible,2 Remota1 | Múltiplo del impacto y la probabilidad. | ||

| - | COD | Procesos: Comercial | AMENAZAS | I | F | N | TRATAMIENTO |

| IN | 1 | Cotizaciones incorrectas | Vulnerabilidades en la actualización de las cotizaciones de los servicios | 2 | 3 | 6 | - |

| - | Procesos: Servicio al cliente | AMENAZAS | I | F | N | TRATAMIENTO | |

| IN | 3 | Realizar cambios en valores a facturar | Vulnerabilidad en el conocimiento de las normas financiera | 2 | 3 | 6 | - |

| EX | 4 | Roleo de carga o pérdida de embarques y clientes | Inconsistencia en el zarpe por parte los armadores | 3 | 3 | 9 | - |

| IN | 5 | Otorgar crédito sin aprobación del departamento financiero | Indisciplina interdepartamental | 1 | 3 | 3 | - |

| IN | 6 | Cartera vencida | Vulnerabilidad económica del cliente | 1 | 3 | 3 | - |

| Procesos: Operaciones | AMENAZAS | I | F | N | TRATAMIENTO | ||

| EX | 7 | Se presentan gastos innecesarios del embarque de origen a destino , que surgen como parte de la operación | Imprevisto de últimos momentos no contemplados en la contratación | 3 | 1 | 3 | - |

| IN | 8 | Afectaciones en la liquides no programadas | Retraso en la recepción de las facturas de los armadores | 2 | 3 | 6 | - |

| IN | Incurrir en pagos de días libres en destino | Inconsistencia en el retiro de la carga en origen por parte del cliente. | 1 | 3 | 1 | - | |

| IN | 10 | Declarar incorrectamente a la Aduana Ecuatoriana | Falta de fiabilidad de información externa | 1 | 3 | 1 | - |

| IN | 11 | Retiro de carga en destino y es retirada pero aún les falta valores por cancelar | Imprevistos en los pagos adicionales del servicio por parte del cliente. | 1 | 3 | 1 | - |

| EX | Perdida de dinero por reclamaciones | Mala manipulación de la carga | 1 | 3 | 1 | - | |

| EX | Baja fiabilidad en la información | Retiro de contenedor tardío por parte del cliente, por ende, no puede enviar datos al Consolidador | 3 | 3 | 9 | - | |

Resumen de riesgos:

Cantidad de riesgos totales: 13

INTERNOS: 8

EXTERNOS 5

Riesgos importantes: 5

Tabla 7 -Tratamiento de los riesgos más importantes.

| COD | RIESGO | AMENAZA | TRATAMIENTO | RESPONSABLE |

| 1 | Cotizaciones incorrectas | Vulnerabilidades en la actualización de las cotizaciones de los servicios | Se debe fortalecer el conocimiento en el dpto. comercial, debido a que si no hay una actualización de información al departamento de facturación que puede afectar al cliente | Departamento comercial |

| 2 | Realizar cambios en valores a facturar | Vulnerabilidad en el conocimiento de las normas financiera | Los vendedores del servicios de exportación de contenedores, deben informar al departamento financiero y facturación las alteraciones de valores que sufra la cotización | Departamento de ventas |

| 3 | Afectaciones en la liquides no pro gramadas | Inconsistencia en el zarpe por parte los armadores | Existen reprogramaciones de carga muy frecuentes las mismas son considerados como roleo de carga. Se debe llegar a un acuerdo con el proveedor para que tenga un plan alternativo para que el contenedor tenga un espacio en el buque y esa carga no se quede en la terminal generando costos de almacenaje. | Departamento de ventas |

| 4 | Afectaciones en la liquides no programadas | Retraso en la recepción de las facturas de los armadores | Los armadores tienen vulnerabilidades como él envió tardío e incorrecto en especial los Bl fletados faltando información en valores o disminuyendo valores, se debe charlar con el proveedor porque razón se dan estas situaciones frecuentes y mejoren ya que esto crea problemas en destino porque son deudas que aparecen cuando la carga llega y permite que el proceso logístico sea desequilibrado. | Departamento de operaciones |

| 5 | Baja fiabilidad en la información | Retiro de contenedor tardío por parte del cliente, por ende, no puede enviar la información al consolidador. | Si el cliente retira el contenedor tardío del depósito de contenedores va a tener no va a poder tener el número de contenedor, tampoco va a tener sellos finales cuando el contenedor esta sellado, el tratamiento es la comunicación entre el Consolidador y el cliente, concientizar y dejar claro, si la naviera cobra multa por ingreso tardío de la información o por corrección tardía el responsable va a ser el cliente y deberá asumir el valor que le asigne la naviera. | Departamento de operaciones |

Análisis de riesgos

Se identificaron 13 Riesgos de los cuales 8 de ellos son internos y 5 externos, es decir unos dependen de la empresa o están más cercanos a ellos y los otros 8 dependen de la parte externa de la empresa pero que se involucra. Los 5 riesgos de mayor nivel fueron seleccionados por su puntuación presentada en la Tabla 4, ya que tienen una mayor frecuencia, mismos riesgos que deben ser tratados mediante el tratamiento presentado. Existe 8 riesgos de menor nivel que si bien, no se consideran en este trabajo, que chequean regularmente para que sus causas no se conviertan en una amenaza importante en el futuro.

Se debe considerar que en la actualidad la empresa Logunsa cuenta con certificación BASC, norma de seguridad y control a pesar de que esta norma internacional tiene un concepto muy amplio y puede tender a confundirse porque es un norma de seguridad y control, tiene características que benefician a la empresa en sus procesos de exportación , tales como enfoque de procesos que ayuda a tener reglamentado y ejecutado los procesos la misma considera los procesos de manera general y tiene referencias normativos como ISO 9001:2015, ISO 31000:2015 e ISO 31010:2015. Estas normas (de Gestión de Riesgos, Gestión de Calidad) están enfocadas en el marco de la investigación por tal motivo se han considerado porque BASC las da como referencia dentro de su manual.

Conclusiones

La Empresa LOGUNSA, determino los riesgos que afectaba los procesos fundamentales de la actividad logística. Para tal propósito se utilizó el mapa de proceso de la organización sustentado por las normas BASC y la normativa internacional ISO ·31000 e ISO 31000 e ISO 31010 del 2015. Hasta la fecha este tipo de trabajo no se había realizado en la organización de referencia.

Se determinaron 13 riesgos que se reflejan en la tabla 4, de los cuales cinco de alto nivel y se diseñó el tratamiento respectivo. Los riesgos fueron analizados en los procesos Comerciales (1), Venta (4), y Operaciones (7)

A los riesgos de mayor nivel (5), se les declaró el tratamiento respectivo y de obligatorio cumplimiento, a los de menor nivel serán chequeado recurrentemente para mitigar una posible amenaza.