Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El comercio es la actividad económica prominente del cantón Huaquillas, ciudad fronteriza localizada al suroeste de Ecuador, quien ha enfrentado problemas en su economía a consecuencia de diversos factores macroeconómicos. Al limitar con Perú, este cantón se encuentra amenazado por la lucha de precios entre las ciudades fronterizas.

La constante depreciación de las monedas de países vecinos como Colombia entre 2014-2015, motivó en la población del Carchi, provincia ubicada al norte de Ecuador, a exigir políticas de fomento comercial que permitan hacer frente a la situación. Con ello nace la “canasta comercial transfronteriza”, beneficio tributario que exoneraba de ciertos gravámenes en las importaciones, creado con la finalidad de dinamizar el comercio de esta localidad y de las posteriores.

Huaquillas, quien también experimenta la depreciación de la divisa peruana que abarata los productos de Perú para un consumidor ecuatoriano con dólares, es incluida dentro del beneficio un año ulterior de su vigencia, constituyéndose como un aporte coyuntural del escenario económico-comercial.

Entonces, la investigación apuntaba a descubrir el comportamiento de la medida tributaria temporal y su aporte al dinamismo comercial de la “Centinela, Sin Relevo”, sustentado en la teoría de la curva de Laffer (1974), quien en su segundo supuesto reconoce que un decremento en el tipo impositivo significaría un incremento en la actividad.

El comercio se ha consagrado, desde tiempos remotos, como la actividad económica más representativa del Producto Interno Bruto (PIB) mundial. Estudios desarrollados por el Banco Mundial afirman que, en 2015, el comercio alcanzó el 58,21% del PIB mundial. En ese mismo año, el comercio en Estados Unidos representaba un 27,89% de su PIB, en China el 40,46%, en Francia el 60,85%, en Rusia el 49,27%, en Túnez el 91,05% y países de la región como Brasil, Colombia, Chile y Perú, el 26,96%, 38,62%, 59,47% y 45%, respectivamente (Banco Mundial, 2016).

En Ecuador, el comercio representaba el 45,2% del PIB en 2015. En esta nación existen muchas ciudades cuyo motor principal de su economía es el comercio minorista o mayorista. El estudio prioriza a las ciudades fronterizas del país donde el comercio prima; dentro de estas ciudades, Tulcán en Carchi, Macará en Loja, se encuentra Huaquillas ubicada en la provincia de El Oro, en donde el 34,5% de su población ha dedicado su vida al comercio (Ecuador. Instituto Nacional de Estadísticas y Censos, 2014).

Huaquillas, al ser uno de los cantones al suroeste del país, limita su frontera con Perú, es decir, con el distrito Aguas Verdes perteneciente a la provincia de Zarumilla en el departamento de Tumbes. En este último, grandes negocios se han instalado desde hace varias décadas atrayendo principalmente a ciudadanos ecuatorianos quienes aprovechan los bajos costos de las mercaderías, en comparación con los precios que maneja el comerciante huaquillense debido al tipo de cambio. La apreciación del dólar estadounidense versus la devaluación del sol peruano da lugar a un tipo de cambio a favor de la primera moneda brindando mayor poder adquisitivo a un ciudadano con dólares frente a uno con soles, esto termina en el beneficio económico que avizora el comprador huaquillense quien puede conseguir los mismos productos que se venden en la frontera ecuatoriana, pero a más bajo precio en el territorio peruano.

Las variaciones en el tipo de cambio siempre se han mostrado positivas para el dólar. De acuerdo a la información económica de la banca pública de Perú, la depreciación del sol peruano demuestra el cambio acuciante pero notable durante 2012 - 2016, pasando de $ 1 = S/. 2,64 a $ 1 = S/. 3,37 como resultado de la política monetaria adoptada por sus gobernantes.

Medidas económicas como las ejecutadas por los países vecinos hicieron presión en Ecuador para proteger su industria, pues ante mercancías “agradables” al bolsillo de los ecuatorianos, el volumen de las importaciones crecía en demasía, obligando al gobierno ecuatoriano a imponer salvaguardias arancelarias a bienes importados.

Durante la existencia de las medidas de proteccionismo, las economías de pueblos fronterizos se vieron perjudicadas por el volumen de compras de productos provenientes de Colombia y Perú, debido al paso libre a sus territorios y los convenios de paz binacionales, que permiten a los ciudadanos ecuatorianos adquirir dichas mercancías en esas localidades, sin embargo, para el ingreso de la mercadería importada al país estos evadían las regulaciones aduaneras para suprimir el pago de tributos en Ecuador.

A razón de esto, desde la frontera norte, se empezaron a solicitar cambios urgentes que dinamicen sus economías, que permitan devolver vida a sus negocios. Con el propósito de impulsar y profundizar la política de fomento productivo y comercial, el 7 de octubre del 2015, el Comité de Comercio Exterior (COMEX) aprobó un listado de 49 subpartidas arancelarias que fueron objeto de importación por parte de los comerciantes de Carchi. Estas mercaderías eran provenientes de Ipiales, Colombia, y el beneficio contemplaba el ingreso al Ecuador obviando el pago de aranceles y salvaguardias arancelarias, como respuesta al interés del gobierno por reactivar el comercio fronterizo. “Las canastas comerciales se adoptaron para favorecer a los comerciantes de las zonas fronterizas afectados por la devaluación aplicada por los países vecinos”. (Ecuador. Ministerio de Comercio Exterior, 2016)

En relación al cantón Huaquillas, por la situación económica preocupante para el comercio, se incluye a esta ciudad en el beneficio tributario en junio de 2016, a través de la resolución N° 008 (Ecuador. Comité de Comercio Exterior, 2016) para dinamizar la economía.

En esta localidad, la canasta comercial transfronteriza admitía casi las mismas condiciones del beneficio promulgado para Carchi, en sus inicios. La segmentación fue determinada en función de los registros de ventas anuales del 2015. El beneficio se contemplaba bajo el régimen de excepción de tráfico transfronterizo mediante el cual las mercancías provenientes de Perú podían ingresar, vía terrestre, por el Puente Internacional de la Paz de Huaquillas. Estas importaciones tenían como condición la venta exclusiva en la provincia de El Oro.

En sus inicios, la acogida de los comerciantes fue minúscula, por lo cual, mancomunadamente el Servicio Nacional de Aduanas del Ecuador (2018) y el Servicio de Rentas Internas (SRI), gobierno provincial, alcaldía y cámara de comercio difunden la medida con la comunidad huaquillense; no obstante, esta socialización generó otras inquietudes en los comerciantes del cantón.

El consumo de la canasta comercial transfronteriza mostró variaciones crecientes desde junio a diciembre-2016, mes en el que se importa más de un tercio de millón de dólares de las subpartidas arancelarias permitidas. De enero a marzo-2017, las importaciones se reducen en un 33,42% alcanzando más de medio millón de dólares. Para el penúltimo mes de la existencia del beneficio, las importaciones experimentan un crecimiento del 32,97% y se intensifica mucho más en mayo donde culmina con $ 939 mil en importaciones de bienes incluidos en la canasta comercial. Durante la vigencia, las importaciones totales llegan a los $ 5’052.679,65; es decir, 12,65% del total disponible para la utilización.

Este bajo porcentaje de aceptación se debe, según los representantes del comercio en esta localidad por diversas causas como: Poca socialización o difusión de la medida, sesgo político por parte de la alcaldía en funciones, la situación económica (imposibilidad de adquirir bienes importados) y restricción al acceso a créditos por parte de la banca.

Por otro lado, la medida contemplaba únicamente el gravamen de las subpartidas con Impuesto al Valor Agregado (IVA) y el Fondo de Desarrollo para la Infancia (Fodinfa). La recaudación que pudo lograr el Estado con la canasta comercial crece poco a poco desde junio hasta diciembre-2016 donde consigue más de $ 120 mil. Para los meses de enero, febrero y marzo-2017 se contrae la recaudación en un 36,07%, sin embargo, para abril y mayo-2017 supera los $108 mil y $ 142 mil respectivamente, siendo mayo el mes de mayor recaudación tributaria.

Las subpartidas arancelarias de mayor aceptación por los comerciantes beneficiados fueron los televisores con un 88,05% de participación dentro de la canasta comercial, que incluía a otras 69 subpartidas. En ese orden, con una significante distancia, aparecen las impresoras con el 5,33% del total. Los artículos de plástico, contenidos en el capítulo 39 de la sección VIII del arancel ecuatoriano de importaciones vigente en aquel entonces, fueron adquiridos en un 4,71% y los A/C menores iguales a 30.000 BTU en un 1,22%. Finalmente, los demás productos incluidos en la canasta comercial ocupan el 0,68% restante entre los que resaltan: lavadoras, ventiladores, laptops y sus partes, amplificadores de sonido, aparatos de medicina, llantas, entre otros.

Para la creación del beneficio tributario “Canasta comercial transfronteriza”, el Gobierno Central dispuso de la existencia de éste sustentándose en el inciso 2 del art. 306 de la Constitución de la República del Ecuador que expresa que “el Estado propiciará las importaciones necesarias para los objetivos del desarrollo y desincentivará aquellas que afecten negativamente a la producción nacional”. (Ecuador. Asamblea Nacional Constituyente, 2008).

En el contexto internacional, el beneficio se contempla en las decisiones de la Comisión de la Comunidad Andina de Naciones (1999), dentro del art. 4 de la Decisión 459 que estipula que “se debe impulsar el desarrollo económico de las Zonas de Integración Fronteriza (ZIF), considerando las particularidades de cada ZIF en las estrategias que aseguren la generación de empleo, mejoren los ingresos y eleven el nivel de vida”. Cada ZIF propenderá a “flexibilizar y dinamizar el intercambio económico y comercial”.

En normativa interna, el literal q) del art. 72 del Código Orgánico de la Producción, Comercio e Inversiones (COPCI) permite al Comité de Comercio Exterior, “diferir, de manera temporal, la aplicación de las tarifas arancelarias generales, o por sectores específicos de la economía, según convenga, las necesidades económicas del Estado” (Ecuador. Asamblea Nacional, 2010), por lo que la canasta comercial se originó para la satisfacción de necesidades económicas de localidades fronterizas con economías agonizantes.

Toda exoneración de impuestos implica un sacrificio económico para el Estado, pues deja de percibir ingresos tributarios. El gasto tributario, en palabras de Villela, Lemgruber & Jorratt (2010), “es aquella recaudación que el fisco deja de percibir en virtud de la aplicación de concesiones o regímenes impositivos especiales”. Mientras que para Bautista & Sepúlveda (2017), “está orientado a medir y evaluar la pérdida que en recaudo de impuestos se deriva de los tratamientos tributarios preferenciales”.

La canasta comercial trasfronteriza condicionaba a sus beneficiados únicamente con el gravamen de IVA y Fodinfa, sin embargo, si estas importaciones se hubiesen realizado en un escenario normal, se debía haber incluido los tributos al comercio exterior faltantes tales como: Ad-Valorem, arancel específico, además de las salvaguardias vigentes en ese periodo y, por ende, la diferencia en el IVA puesto que en las liquidaciones aduaneras, la base imponible de éste suma el valor CIF de la mercadería y los otros tributos.

A modo de resumen, el Estado ecuatoriano recaudó por concepto de tributos la cifra de $ 784.916,77, de los cuales el 3,4% se adjudicó al Fodinfa y el 96,6% al IVA, administrado por el SRI.

Las ventas constituyen la variable dependiente de esta investigación, pues su evolución durante el periodo en estudio podría significar un aumento debido a la existencia del beneficio tributario. Para la obtención de la información contenida en la Tabla 3, se utilizó la base de datos del SRI disponible en las estadísticas multidimensionales - SAIKU. Las ventas comprendidas son únicamente aquellas gravadas con IVA tarifa diferente de cero, pues las partidas utilizadas en la canasta comercial estuvieron gravadas de esa manera.

El comercio muestra un crecimiento del 11,12% en función del año anterior de la aplicación de la canasta comercial transfronteriza. Ese repunte se empieza a notar en octubre-2016, a partir de allí todos los saldos resultan positivos para el periodo en estudio.

Materiales y métodos

La investigación posee enfoque cuantitativo por la utilización de variables que responden a una medida de escala (datos numéricos). Por la finalidad de relacionar la variable dependiente e independiente, el estudio es de alcance correlacional con el objetivo comprender si existe relación entre el gasto tributario incurrido en la concesión del beneficio con la variabilidad de las ventas (dinamismo comercial), además, también se deseó conocer si existe injerencia entre las variables.

Es una investigación no experimental de diseño transversal, los datos son recolectados en un único periodo para “describir a las variables y analizar su incidencia e interrelación en un momento dado”. (Hernández, Fernández & Baptista, 2010)

Para los cálculos cuantitativos-correlacionales, la población objeto de estudio comprende:

Resultados y discusión

Mediante la opción “Correlación de Pearson” de SPSS, se busca aceptar o rechazar la hipótesis central manejada por el investigador, o sea, “a mayor gasto tributario, mayor dinamismo comercial (evolución de ventas)”. Entonces, los resultados son los siguientes (Tabla 1):

H0: ρ = 0 (Independencia entre las variables)

H1: ρ ≠ 0 (Relación entre las variables)

De acuerdo a este cálculo, la correlación de la variable independiente “Gasto Tributario” con la variable dependiente “Ventas 2016-2017” es alta y positiva; es decir, se encuentra entre 0,6 < r <0,8. A su vez, el p valor registrado es menor que 0,05 por lo que, inferencialmente, se rechaza la hipótesis nula (independencia entre las variables) y se acepta la hipótesis del investigador que indica relación entre las mismas.

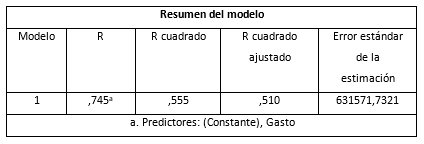

Del mismo modo, se recurre a un modelo de regresión lineal simple donde el estadístico que resulta útil es el R cuadrado (Coeficiente de determinación). Según este resultado, el gasto tributario explica un 55,5% del dinamismo comercial. Expresado de otra manera, las ventas durante junio-2016 y mayo-2017 se explican en un 55,5% por la existencia de la canasta comercial transfronteriza (Tabla 2).

Bien es cierto que la hipótesis central ha sido aceptada, mediante pruebas paramétricas o no paramétricas se pretende demostrar si las ventas experimentaron un cambio significativo con la canasta comercial transfronteriza, es importante acotar que “las pruebas no paramétricas trabajan con resultados de datos ordinales, ordenados de menor a mayor o viceversa; mientras que las pruebas paramétricas trabajan con resultados o datos de intervalo, datos con intervalos iguales entre ellos, permitiendo realizar cálculos numéricos”. (Hurtado & Hurtado, 2015)

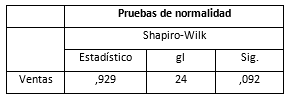

Para ello, es menester probar si los datos utilizados (Ventas 2015-2016 y Ventas 2016-2017) gozan de normalidad para emplear una prueba paramétrica, caso contrario, utilizar una prueba no paramétrica (Tabla 3).

H0: Hay normalidad en los datos

H1: No hay normalidad en los datos

Al aplicar la prueba S-W a la muestra consolidada, 12 meses de “Ventas 2015-2016” y 12 meses de “Ventas 2016-2017”, se alcanza un p valor de 0,092. Éste es mayor que α = 0,05 por ende se acepta la hipótesis nula y se rechaza la hipótesis alternativa, con lo cual se declara la normalidad en los datos que conforman la muestra.

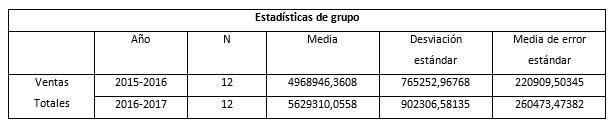

Tras detectar la normalidad en los datos a evaluar, se procede a emplear la prueba paramétrica T de Student para muestras independientes. Los datos a cuestionar son los provenientes de la Tabla 3 (evolución de ventas). (Tabla 4).

Los estadísticos de grupo brindan las ventas promedio de los periodos de estudio. De acuerdo a esa columna, las ventas promedio de 2016-2017 son mayores que las ventas promedio de 2015-2016 en $ 660 mil, aunque esta información debe contrastarse con pruebas considerando niveles de significancia en el planteamiento de hipótesis (Tabla 5).

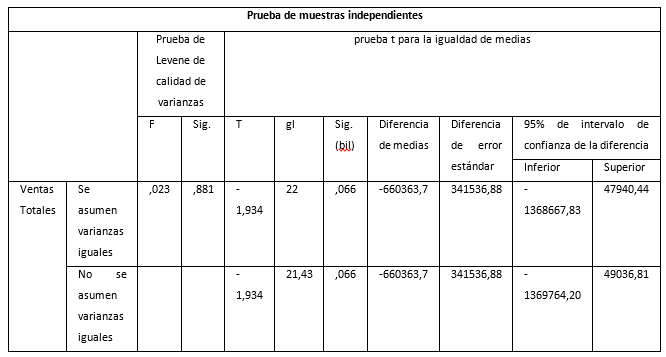

H0: No hay dinamismo comercial (Las ventas1617 son iguales a las ventas 1516)

H1: Existe dinamismo comercial (Las ventas1617 son mayores que las ventas1516)

Tras la consideración del criterio de p valor, representado en la tabla como “Sig. (bil)”, inferencialmente se puede atestiguar que no hay diferencias significativas entre las ventas del periodo “pre” vs las del periodo “durante”, pues p valor (0,066) es mayor que α = 0,05. Con esto, se acepta la hipótesis nula “No hay dinamismo comercial”.

La canasta comercial transfronteriza cumple ínfimamente con su finalidad, pues el dinamismo comercial evidenciado no resulta significativo al compararse con el año ex ante al de vigencia de la medida.

Conclusiones

La investigación comprobó que existe dinamismo comercial ante la existencia de la canasta comercial transfronteriza, siempre que las variables sean evaluadas mes a mes durante el beneficio. Sin embargo, cuando se comparan tales valores con los obtenidos en el año anterior, se deduce que la eficacia comercial es intrascendente por lo que se concluye que estos mecanismos no dinamizan la economía de una ciudad netamente comercial.

La relación entre la promulgación de la medida y el dinamismo comercial resultó positiva, es decir, a mayor gasto tributario mayor evolución de las ventas.

Se comprende que la disposición no alcanzó su efectividad dado que no fue utilizada en su totalidad por problemas de socialización, tinte político, la falta de liquidez y la restricción al acceso a crédito, por ello, la canasta fue empleada sólo en un poco más de la décima parte del total disponible.