Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Debido a la coyuntura actual que afrontan las organizaciones en nuestro país, a los cambios constantes para adaptarse en este mundo cada vez más competitivo y globalizado, se ha encontrado que, en la Unidad de Gestión Educativa Local de Yauli - La Oroya, una organización pública que en antaño trabajaba con directivos designados deliberadamente por la Dirección Regional de Educación de Junín; actualmente las normas cambiaron en el tiempo y ahora se hacen a través de concursos públicos de méritos, el cual es percibido por la comunidad educativa del ámbito de la institución de manera muy favorable.

El hecho de recibir recursos financieros del Estado y someterse a las normas de este, es un problema para las instituciones públicas. Por norma las entidades de carácter público tienen que cumplir las burocráticas formalidades públicas; lo que hace que muchas veces no se cumpla debidamente por diversos problemas; esto hace que lejos de avanzar en la prestación de mejores servicios en el marco de la mejora continua y competitividad cada vez la entidad se vaya quedando rezagada y arrasada por la fuerte competencia de las demás entidades públicas, todo lo cual repercute en el desarrollo de la institución, que desde siempre ha tenido un prestigio.

Todas las entidades públicas disponen de un Manual de Políticas, Manual de Procedimientos Presupuestarios, Manual de Procedimientos Contables, Manual de Procedimientos Administrativos y otros documentos que guíen la ejecución presupuestaria en las mejores condiciones y especialmente que sea cumplido por los directivos, funcionarios y personal en general; solo que a veces se cumple parcialmente, pues la burocracia del sistema público así lo exige.

En lo que se refiere a la ejecución presupuestaria propiamente dicha, se ha determinado, que la demora en la aprobación del Presupuesto Institucional de Apertura, en el ejercicio, los trámites, modificaciones, ampliación por créditos suplementarios son posteriores a esta fecha. Existe gastos no programados que se efectúan sin considerar los procedimientos establecidos, tal es el caso de juicios de AFP; pagos de beneficios sociales de los trabajadores y personal de servicios no personales, entre otros.

Otro problema es la falta de recepción de la documentación dentro de los plazos pertinentes, lo que configura falta de oportunidad y conlleva a incumplimiento de responsabilidades.

La falta de aplicación de principios elementales de control interno, como la falta de rotación de personal de Tesorería, Caja, Logística, Patrimonio u otros. Asimismo, el depósito de los ingresos captados dentro de las veinticuatro horas conlleva a problemas de alto riesgo, como puede ser el hecho de ser robados y/o asaltados, se haga uso indebido o lleve a cabo mecanismos de embargo por parte de proveedores, trabajadores u otros agentes.

Asimismo, se ha determinado que no se cumplen cabalmente los siguientes procedimientos presupuestarios:

Los requerimientos de pedido de las áreas no se realizan en forma oportuna ni con los documentos sustentatorios correspondientes.

El Área de Logística, (encargado de efectuar que se cumpla con la ley de Contrataciones y adquisiciones) no verifica que los documentos se encuentren con los vistos bueno, firmas correspondientes y el documento que sustenta la transacción.

El Área de Presupuesto no cumple con el procedimiento de comprometer en la forma y los plazos establecidos.

La Unidad de Economía - Área de Contabilidad no aplica el denominado Control Previo consistente en verificar la documentación de las transacciones. El Área de Tesorería no efectúa el giro de los cheques en forma oportuna y algunas veces lo hace sin cumplir las formalidades del caso, derivando la documentación a la Unidad de Economía para los vistos buenos y firmas. Conllevando como consecuencia de múltiples errores, a asumir responsabilidades de los directivos y funcionarios, que por estos y otros motivos tienen una permanencia muy corta en la entidad.

La firma de cheques por la Gerencia y el Director de Administración, debido a la falta del control previo y concurrente, conlleva a la comisión de errores que luego derivan en la comisión de faltas y hasta posibles delitos.

Sobre la base de errores sucesivos la Sección Caja, paga obligaciones que no cumplen los elementales aspectos formales de las transacciones en el marco de la normatividad gubernamental.

Otro aspecto relevante dentro de la problemática es que la entidad no dispone de las dependencias competentes para el cumplimiento eficiente y efectivo de los procesos y procedimientos establecidos. Por ejemplo, la ejecución presupuestaria se lleva a cabo en el Área de Contabilidad. Asimismo, la Oficina de Control Institucional - OCI (dependiente de la Contraloría General de la República) demora mucho en los trabajos de su competencia.

Como consecuencia de la problemática presupuestaria, se ha determinado los siguientes inconvenientes: Demora de la aprobación del presupuesto y remisión de este, documentación sin el compromiso presupuestal, pagos de documentos sin la afectación presupuestal, no se cumple cabalmente con la fase de ejecución presupuestal de acuerdo con Ley, lo que conlleva a responsabilidades administrativas, civiles y en algunos casos penales. Frente a ello, la variable control interno, se quiere conocer la relación que existe con la cultura organizacional a nivel de la Unidad de Gestión Educativa Local de Yauli - La Oroya.

Gámez (2017), efectuó un estudio descriptivo, transversal y multicéntrico en sus conclusiones determina que, si bien el origen del control interno estuvo ligado a un control contable, posteriormente la complejidad de las empresas y el constante dinamismo en el ámbito de los negocios, ha favorecido el hecho de que las direcciones de las empresas necesiten apoyarse en instrumentos que, más allá del control contable, le permitan una gestión más eficiente y el logro de los objetivos previstos.

Cárdenas (2016), en su investigación realizó un nivel de estudio exploratoria- descriptiva y concluye que es muy importante tener presente que los cambios en la cultura organizacional son relativamente lentos y que no se logran por la simple expedición de actos administrativos que demanden nuevas actitudes y prácticas de los servidores públicos.

Guerrero & Heras (2018), en su estudio concluye que existen reformas presupuestarias que incrementan su presupuesto y que son innecesarias, puesto que no se logra ejecutar ni la asignación inicial.

Respecto a las bases teórico-científicas el concepto de cultura organizacional surgió para distinguir un lado poco explorado que caracteriza la vida de la organización y que distinguía factores subjetivos en la vida de esta, para (Meyerson, 1991) la cultura fue la palabra código para designar el lado subjetivo de la vida de la organización su estudio representó una rebelión contra el funcionalismo ontológico dominante o paradigma científico. Investigar sobre la cultura organizacional pasó a ser una necesidad para determinar la interacción de los valores individuales con los diferentes aspectos de las normas y sistemas imperantes en la organización o en la orientación hacia el mercado.

En el ámbito organizacional, se la ha concebido como un sistema de creencias y valores propios de la organización, como un modo de vida de los trabajadores, en relación con la organización, e incluso como las formas aceptadas en que la gente al interior de la organización debe actuar. Las diferencias en los aspectos que relievan las definiciones más usuales obedecen a las diferencias de enfoque o perspectiva desde la que se aborda la noción de cultura organizacional.

Estas diferencias de enfoque van desde la concepción teórica de lo que es la cultura organizacional, que tiene ribetes específicos según se entienda como propia de la organización o propia de los empleados de la organización; hasta los enfoques metodológicos que se utilizan para conocerla, en donde también la gama recursos de acercamiento distingue entre aproximación y medición. En consecuencia, la noción de cultura organizacional resulta un constructo relativamente difícil de conceptualizar bajo una óptica relativamente uniforme.

Robbins (2011) lo conceptualiza como un sistema de significados compartidos entre los miembros de una organización y que distingue a una de las otras. Por otro lado, Robins y Judge (2018) precisa que la cultura organizacional se refiere a un sistema de significado compartido por los miembros de una organización; este particular sistema de significado la distingue de otras organizaciones. En este marco de pensamiento, una sólida cultura institucional proporciona estabilidad a una organización. Sin embargo, estos autores reconocen que en todas las organizaciones el hecho de contar con una cultura organizacional firme entraña una connotación positiva. En algunos casos, puede convertirse en un serio obstáculo ante las iniciativas de cambio. En ese sentido, cualquier organización posee una cultura cuya influencia sobre las actitudes y el comportamiento de sus miembros, dependerá de la solidez con que haya arraigado en la organización.

Por otro lado, el sistema de control interno es considerado como el conjunto de planes, métodos y procedimientos necesarios para garantizar que las actividades de la entidad se realicen de conformidad con las normas legales, la salvaguarda de los recursos, exactitud y veracidad en la información financiera y administrativa; la eficiencia en las operaciones y la observación de las políticas prescritas para lograr el cumplimiento de metas y objetivos programados.

El Control Interno para León & Claros (2012), comprende las acciones de cautela previa, simultánea y de verificación posterior que realiza la entidad sujeta a control, con la finalidad que la gestión de sus recursos, bienes y operaciones se efectúe correcta y eficientemente. Su ejercicio es previo, simultáneo y posterior.

El sistema de control interno de la entidad consiste en el plan de organización y todas las medidas y métodos coordinados dentro de una entidad con fines de proteger los activos, evitar desembolsos no autorizados, evitar el uso impropio de los recursos, todo ello evita el incurrir en obligaciones impropias, asegurar la exactitud y confiabilidad de los datos financieros y administrativos, evaluar la eficiencia administrativa y medir las observaciones a la política prescrita por la administración. Muchas entidades operan con poco o ningún control interno debido a falta de conocimiento o a veces a una economía mal entendida. En un sentido más amplio, el control interno es el sistema por el cual se hace efectiva la administración de una entidad.

Asimismo, con la complejidad de cada organización se hace imperativo que se implante controles preventivos sobre las actividades y operaciones institucionales. Para Gamboa, Puente & Vera (2016), el diseño, establecimiento, mantenimiento, funcionamiento, perfeccionamiento, y evaluación del control interno es responsabilidad de la máxima autoridad, de los directivos y demás servidoras y servidores de la entidad, de acuerdo con sus competencias; los directivos en el cumplimiento de su responsabilidad, pondrán especial cuidado en áreas de mayor importancia por su materialidad y por el riesgo e impacto en la consecución de los fines institucionales, las servidoras y servidores de la entidad, son responsables de realizar las acciones y atender los requerimientos para el diseño, implantación, operación y fortalecimiento de los componentes del control interno de manera oportuna, sustentados en la normativa legal y técnica vigente y con el apoyo de la auditoría interna como ente asesor y de consulta.

La investigación parte del problema: ¿Qué relación existe entre la cultura organizacional y el control interno en el personal administrativo de la Unidad de Gestión Educativa Local de Yauli - La Oroya? Esto responde la hipótesis existe relación directa entre la cultura organizacional y el control interno en el personal administrativo de la Unidad de Gestión Educativa Local de Yauli - La Oroya; y para su consecución se formuló el objetivo determinar la relación que existe entre la cultura organizacional y el control interno del personal administrativo de la Unidad de Gestión Educativa Local de Yauli - La Oroya.

Materiales y métodos

La investigación fue del tipo básica y nivel correlacional. El diseño de investigación utilizado fue el correlacional - transversal:

Dónde:

M: |

Muestra |

01: |

Medición de la variable 1: Cultura organizacional. |

02: |

Medición de la variable 2: Control interno. |

r: |

Coeficiente de correlación. |

La población de estudio estuvo constituida por 54 trabajadores administrativos en la Unidad de Gestión Educativa Local de Yauli - La Oroya periodo 2018; y la muestra fue tomada no probabilísticamente y estuvo conformada por 35 trabajadores administrativos de la Unidad de Gestión Educativa Local de Yauli - La Oroya.

Y para medir las variables de estudio se diseñaron dos instrumentos, el primero para la variable cultura organizacional y para la variable control interno, que pasaron los criterios de confiabilidad (Alfa de Cronbach: 0.958) y criterios de validación respectivamente (Análisis de Factores Exploratorio: 0.987) además del criterio ético del consentimiento informado básico en todas las investigaciones de impacto social (Oseda, et al., 2015).

Resultados y discusión

En la presente tabla se muestra el consolidado de la variable “Cultura organizacional”, el cual se aplicó a la muestra de 35 trabajadores administrativos de la Unidad de Gestión Educativa Local de Yauli - La Oroya, el cual se presenta en la tabla 1:

Tabla 1 - Variable 1: Cultura organizacional.

| Niveles | Frecuencia | Porcentaje |

|---|---|---|

| Muy deficiente | 0 | 0% |

| Deficiente | 0 | 0% |

| Bueno | 20 | 57% |

| Muy bueno | 15 | 43% |

| Total | 35 | 100% |

Según la tabla 1, se aprecia que los niveles de la variable Cultura organizacional de los 35 trabajadores administrativos de la Unidad de Gestión Educativa Local de Yauli - La Oroya, el 57% perciben que la cultura organizacional en la UGEL es bueno; luego el 43% perciben que la cultura organizacional es muy buena; en las demás categorías no se tuvo ninguna repuesta. Se deduce que la cultura organizacional de los administrativos de la entidad pública es buena y esa es fuente de ventaja competitiva, añade una cultura valiosa, única e inimitablemente puede ser una fuente de ventaja competitiva sostenida.

Tabla 2 - Variable 2: Control interno.

| Niveles | Frecuencia | Porcentaje |

|---|---|---|

| Muy bajo | 0 | 0% |

| Bajo | 0 | 0% |

| Bueno | 25 | 71% |

| Muy bueno | 10 | 29% |

| Total | 35 | 100% |

Según la tabla 2 se puede apreciar que los niveles de la variable Control interno, de los 35 trabajadores administrativos encuestados, el 71% lo perciben como favorable el control interno en la UGEL; luego el 23% perciben como muy bueno; en las demás opciones no se tuvo ninguna respuesta, en ese sentido el control interno, lejos de ser un fin en sí mismo que interfiera con el accionar de las entidades, es un medio más para el logro de sus objetivos.

Además, Cadillo (2016), manifiesta que el control interno en sus dimensiones, ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, y supervisión, son elementos claves que guardan relación e intervienen en la gestión administrativa del sector público, con el cual se está de acuerdo.

El proceso que permite realizar el contraste de hipótesis requiere ciertos procedimientos. Se ha podido verificar los planteamientos de diversos autores y cada uno de ellos con sus respectivas características y peculiaridades, motivo por el cual era necesario decidir por uno de ellos para ser aplicado en la investigación (Tabla 3).

Tabla 3 - Coeficiente de correlación hipótesis general.

| Cultura organizacional | Control interno | |||

|---|---|---|---|---|

| Spearman's rho | Cultura organizacional | Correlation Coefficient | 1.000 | .785(**) |

| Sig. (2-tailed) | . | .000 | ||

| N | 35 | 35 | ||

| Control interno | Correlation Coefficient | .785(**) | 1.000 | |

| Sig. (2-tailed) | .000 | . | ||

| N | 35 | 35 |

** Correlation is significant at the 0.01 level (2-tailed).

“rho” de Spearman = 0.785

Ahora bien, teniendo como referencia a Hernández, Fernández & Baptista (2014), se tiene la siguiente equivalencia (Tabla 4):

Tabla 4 - Equivalencia.

| Correlación negativa perfecta: -1 |

| Correlación negativa muy fuerte: -0,90 a -0,99 |

| Correlación negativa fuerte: -0,75 a -0,89 |

| Correlación negativa media: -0,35 a -0,74 |

| Correlación negativa débil: -0,25 a -0,49 |

| Correlación negativa muy débil: -0,10 a -0,24 |

| No existe correlación alguna: -0,09 a +0,09 |

| Correlación positiva muy débil: +0,10 a +0,24 |

| Correlación positiva débil: +0,25 a +0,49 |

| Correlación positiva media: +0,35 a +0,74 |

| Correlación positiva fuerte: +0,75 a +0,89 |

| Correlación positiva muy fuerte: +0,90 a +0,99 |

| Correlación positiva perfecta: +1 |

Y puesto que la “rho” de Spearman es 0.785, éste es considerado como correlación positiva fuerte. Ahora veamos la contrastación de hipótesis general.

Planteamiento de hipótesis

Hipótesis nula: Ho: No existe una relación directa y significativa entre la Cultura organizacional y el Control interno en los trabajadores administrativos de la Unidad de Gestión Educativa Local de Yauli - La Oroya.

Hipótesis alterna: H1: Existe una relación directa y significativa entre la Cultura organizacional y el Control interno en los trabajadores administrativos de la Unidad de Gestión Educativa Local de Yauli - La Oroya.

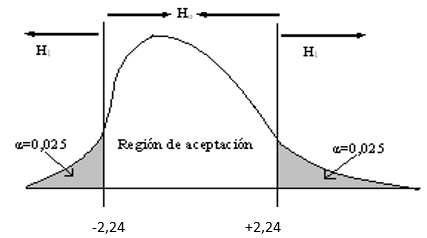

Nivel de significancia o riesgo: α=0,05 (Fig. 1).

Conclusión estadística: Se concluye que existe correlación directa fuerte y significativa entre la cultura organizacional y el control interno en los trabajadores administrativos de la Unidad de Gestión Educativa Local de Yauli - La Oroya.

Luego del análisis de los resultados procedemos a realizar la discusión de los mismos teniendo en cuenta lo establecido tanto en los antecedentes como en el marco teórico; así tenemos que en el trabajo de investigación se plantea la hipótesis existe relación directa entre cultura organizacional y control interno en los trabajadores administrativos en la Unidad de Gestión Educativa Local de Yauli - La Oroya, llegándose a la conclusión que efectivamente si existe relación directa entre la cultura organizacional y el control interno en los trabajadores administrativos en la Unidad de Gestión Educativa Local de Yauli - La Oroya.

Esta relación estadística es de nivel positivo y fuerte, lo cual se encuentra corroborado por el coeficiente de correlación de la rho de Spearman = 0.785; y un nivel de significancia de p=0,000; que indica que mientras mejor sea la cultura organizacional mejor será también el control interno, es decir el control interno ha sido reconocido como una herramienta para que la dirección de todo tipo de organización, obtenga una seguridad razonable para el cumplimiento de sus objetivos institucionales y esté en capacidad de informar sobre su gestión a las personas interesadas en ella (Gamboa, et al., 2016).

Existe relación directa fuerte entre la cultura organizacional y el control interno, así como entre sus dimensiones carisma marista y normas institucionales con las dimensiones del control interno. Luego también según Quisocala (2015), el sistema de control interno adoptado por la Unidad de Gestión Educativa Local - Lampa tiene una incidencia moderada y directa en la gestión administrativa, muy similar a lo encontrado en la investigación.

También se precisa que de acuerdo con Angulo Sainz (2013), los docentes manifestaron tener un nivel alto de cultura organizacional, también se ha identificado un menor nivel en cuanto al compromiso cristiano considerando que esta variable está más ligada a los directivos de la institución, por tanto encontró la relación que predomina entre la cultura organizacional y el ambiente de control en los trabajadores, ya que ésta tiene mucho que ver con las condiciones bajo las cuales se desarrollan las labores asignadas, asimismo se tiene que existe diversos factores extrínsecos determinantes para encontrar una buena satisfacción en la entidad pública.

Se puede indicar también que, sí existe relación entre la cultura, clima con la satisfacción de los usuarios ya que cuando un trabajador demuestra buena cultura y es atento con los usuarios a quien presta sus servicios entonces este se siente satisfecho con el servicio recibido, por tanto hay que tener en cuenta los diferentes aspectos como es el trato, amabilidad y servicio hacia los demás para generar así también una buena imagen de la institución, el cual se sustenta en la teoría planteada por Hellriegel & Slocum (2017), quien define a la organización como el conjunto de “valores, creencias y actitudes que han aprendido” y comparten los miembros de una organización, en nuestro caso la UGEL Yauli - La Oroya.

De acuerdo a la hipótesis específica 1 planteada: existe relación entre la cultura organizacional y la dimensión ambiente de trabajo en los trabajadores administrativos en la Unidad de Gestión Educativa Local de Yauli - La Oroya, se concluye que no existe cultura organizacional y la dimensión ambiente de trabajo en los trabajadores administrativos, lo cual se encuentra corroborado por los estadígrafos descriptivos y el coeficiente rho de Spearman = 0.130; y un p-valor: 2.465; que indica que es mayor a 0.05 por tanto no existe correlación entonces rechazamos la hipótesis alterna y se acepta la hipótesis nula.

Si bien es cierto, el ambiente de control tiene gran influencia en la forma en que se desarrollan las operaciones y actividades en las entidades públicas, se establecen los objetivos y determinan la probabilidad de ocurrencia de los riesgos; igualmente tiene relación con el comportamiento de los sistemas de información y con las actividades de monitoreo.

También se deduce que, la cultura organizacional se relaciona con el ambiente de trabajo, es decir que mientras mayor sea la cultura de los trabajadores, mejor será el ambiente laboral desde el punto de vista de nuestras conductas, principios, creencias, también los sentimientos y emociones los cuales permiten que podamos encontrar un buen ambiente de trabajo donde todos podamos involucrarnos en las tareas y así hacer grande una institución.

Esta idea se refuerza con los hallazgos de (Hinojosa, 2017), quien concluye que, el control interno también influye en el clima organizacional de la institución, ya que mientras más satisfecho se encuentre un trabajador con la función que cumple según la normatividad vigente y los perfiles en su lugar de trabajo, mejor será su entrega y cumplimiento eficiente de sus labores el cual contribuirá a mejorar y cumplir con los objetivos propuestos en la organización de manera sostenida.

Dichos resultados se sustentan en la teoría planteada por (Robins y Judge, 2018) quienes sostienen que toda organización posee una cultura organizacional cuya influencia sobre las actitudes y el comportamiento de sus miembros, dependerá de la solidez con que haya arraigado en la organización a sus colaboradores. Sin embargo, estos autores reconocen que en todas las organizaciones el hecho de contar con una cultura organizacional firme y bien definida entraña una connotación positiva.

De acuerdo a la hipótesis 2 planteada que precisa que, existe relación directa entre la cultura organizacional y la dimensión evaluación de riesgos en los trabajadores administrativos en la Unidad de Gestión Educativa Local de Yauli - La Oroya, se llega a la conclusión que existe relación media (rho: 0.671), ya que toda organización pública debe tener como cultura de trabajo la formulación de planes de mejora y planes de contingencia como factor de evaluación de riesgo precisan.

De acuerdo con la hipótesis 3, existe relación directa entre la cultura organizacional y la dimensión actividades de control en los trabajadores administrativos en la Unidad de Gestión Educativa Local de Yauli - La Oroya, 2018, se llega a la conclusión que la correlación hallada fue (rho: 0.912) siendo esta directa y muy alta, pues a lo largo de los últimos años en el sector público la Oficina de Control Interno ha ido monitoreando opinada e inopinadamente los diferentes procesos que repercuten en delitos, motivo por el cual los funcionarios públicos ahora son más cuidadosos al momento de viabilizar la documentación de los procesos administrativos.

Al respecto, Bustamante, Quintero & Reyes (2012), sostienen que es fundamental en las instituciones del Estado que la cultura de la organización regule las actividades de control y evaluación, tomando como referencia la no omisión de funciones en el marco de la ley. Estas actividades de control también servirán para regular el servicio que se brinda a los usuarios.

Y de acuerdo con la hipótesis 4, existe relación directa entre la cultura organizacional y las actividades de supervisión / monitoreo en los trabajadores administrativos de la UGEL Yauli, se concluye que la relación fue directa y media (rho: 0.648), es decir mientras mejor es la cultura organizacional mejor será el proceso de supervisión. Por ello, Wilderom, Van Den Berg & Wiersma (2012), sostienen que la interrelación de la cultura organizacional con otros factores influyentes como es la supervisión, son fundamentales para mejorar los procesos y resultados en las organizaciones públicas y privadas, tal es el caso de la UGEL en estudio, además los autores consideran el monitoreo vital para conseguir los fines previstos.

Conclusiones

En el estudio se ha determinado que existe relación directa media (rho 0.785) y altamente significativo (p = 0.000) entre la cultura organizacional y el control interno en los trabajadores administrativos de la Unidad de Gestión Educativa Local de Yauli - La Oroya, es decir a mayor cultura organizacional de los trabajadores, habrá un mejor control interno en la UGEL.

No existe relación (rho: 0.130) entre la cultura organizacional y el ambiente de control, en los trabajadores administrativos en la Unidad de Gestión Educativa Local de Yauli - La Oroya; es decir no existe relación alguna.

Existe relación directa media (rho: 0.671) y altamente significativo (p = 0.000) entre la cultura organizacional y la dimensión evaluación de riesgos en los trabajadores administrativos de la Unidad de Gestión Educativa Local de Yauli - La Oroya; que indica que mientras mejor es la cultura organizacional mejor será la evaluación de riesgos en la organización.

Existe relación directa muy fuerte (rho: 0.912) y altamente significativo (p = 0.000) entre la cultura organizacional y la dimensión actividades de control en los trabajadores administrativos en la Unidad de Gestión Educativa Local de Yauli - La Oroya; es decir mientras mejor es la cultura organizacional mejor serán las actividades de control.

Existe relación directa media (rho: 0.648) y altamente significativo (p = 0.000) entre la cultura organizacional y la dimensión supervisión / monitoreo en los trabajadores administrativos en la Unidad de Gestión Educativa Local de Yauli - La Oroya; es decir mientras mejor es la cultura organizacional mejor serán las actividades de supervisión y/o monitoreo en la organización.