Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Las irregularidades en el sector empresarial han estado presentes desde la antigüedad, incluso durante la evolución de las empresas se ha evidenciado casos mundiales de corrupción, que incitaron la creación de normas internacionales de procedimientos para auditar los estados financieros, de las organizaciones, referentes a sus actividades y con ello emitir una opinión de la razonabilidad de la información.

Las pequeñas y medianas empresas (PYMES) en Latinoamérica, que por lo general son naciones en desarrollo, están consideradas como un factor primordial de sus economías, puesto que, con su contribución en la generación de recursos y la creación de empleos nuevos para la sociedad, ayudan al crecimiento progresivo del Estado.

En el Ecuador, el sector empresarial está constituido por micros, pequeñas, medianas y grandes empresas, no obstante, esta última no tiene una gran participación, en materia de proporcionalidad, según el Instituto Nacional de Estadísticas y Censos (INEC) establece que 9 de cada 10 organizaciones corresponden al sector productivo denominado como PYMES.

A partir de lo anterior, la interrogante es ¿Cómo el rol de la auditoría financiera-forense permite prevenir fraudes en la provincia de Santa Elena?, por lo tanto, el propósito del trabajo se centra en abordar el rol de la auditoría como herramienta útil e importante para el control y detección de fraudes mediante la revisión de la literatura y las normativas de procedimientos vigentes, para el reconocimiento de los principales errores intencionales que se cometen en la generación de beneficios económicos.

Para el cumplimiento del objetivo, se realiza una revisión bibliográfica del tema mencionado, en fuentes primarias y secundarias con el propósito de orientar al lector; por consiguiente, se establece los roles que debe cumplir el auditor para la prevención del fraude, realizando un análisis de las teorías encontradas.

La auditoría se ha convertido en una de las técnicas utilizadas, más importantes dentro de las empresas, gracias a su implementación y desarrollo, la alta dirección encuentra un mecanismo de control que permite conocer el estado actual de sus procesos y la veracidad de la información, para determinar la eficacia y la eficiencia con la cual se están ejecutando y así poder tomar a tiempo acciones necesarias para su correcto cumplimiento de objetivos y metas.

Auditoría es un proceso sistemático, que permite mediante la recolección de evidencias, determinar la confiabilidad y calidad de la ejecución de las actividades realizadas, en congruencia a los criterios de auditoria, requisitos, políticas y procedimientos establecidos en la empresa para la toma de decisiones.

La Auditoría Forense tiene sus indicios en el imperio romano, en el cual todo lo que tenía que ver con el comercio, transacciones financieras, y juicios, se ejecutaban en la plaza pública o principal, mediante un foro. Con respecto a su etimología, desprende de la palabra forense que proviene del “latín forensis, entendido como público y manifiesto o perteneciente o relativo al foro, derivado a su vez del francés fórum, es decir foro, plaza pública, lugar al aire libre, así como concerniente con juicio y evidencia legal”. (Ríos, 2016, p. 60)

Debido a que esta práctica ha evolucionado con el tiempo, el nombre con el que hoy la conocemos, no es el mismo con el que se hacía referencia a ésta. En la indagación histórica, el primer escrito que se halla es el Código de Hammurabi.

Fonseca & Luna (2015), puntualizaron a esta práctica como “una de las primeras compilaciones legales de la historia. No corresponde a la aceptación legalista del derecho moderno, sino más bien al derecho jurisprudencial, ya que recopila las decisiones de justicia del rey Hammurabi, a las que confiere carácter legal”. (p. 50)

El concepto fue ilustrado en la antigüedad en la ciudad de Roma durante la imputación a individuos por crímenes o delitos cometidos y cuya reunión se realizaba en frente de personas importantes, en el llamado foro. Se distinguían así el acusador, y los argumentos llevarían al resultado del caso y la determinación de la pena. De ahí que lo forense posee una “estrecha conexión con la administración de la justicia, de modo que pueda aportar pruebas de carácter público, que puedan ser debatidas y analizadas” (Ríos, 2016, p. 63) lo que ha permitido vincular el concepto de auditoría forense como campo del conocimiento.

“La realidad de la época antigua es que no se realizaban prácticas forenses estandarizadas, los cuales ayudaron a los culpables a exonerarse del castigo, las investigaciones penales y los juicios eran basadas de acuerdo a confesiones obligadas y declaraciones de testigos”. (Ríos, 2016, p. 63) La investigación en el ámbito forense proporciona una asociación directa con la medicina legal, y se ciñe directamente a la evidencia y procesos practicados para develar la forma como ocurrió una muerte, la causa, quienes están implicados y demás detalles que proporciona esta ramificación de la ciencia como parte del apoyo a la justicia.

Entre los años 90´s como consecuencia de los fraudes y escándalos financieros que surgen en Estados Unidos, se ve la necesidad inminente de contrarrestar esta problemática, que no sólo se encontraba en este país, sino que se estaba generando en varias partes del mundo, lo que ocasionaba pérdidas tanto para las empresas, como para los estados y sociedad (Fonseca & Luna, 2015).

La Auditoría forense o también conocida como contabilidad forense, de la cual cabe destacar parte de su historia y definición para concluir con los criterios que la definen como ciencia forense. Ríos (2016), abordó el tema con el siguiente argumento: “la Auditoría forense no es tan peculiar como se le muestra; algunas referencias válidas de los primeros pasos en la sociedad datan de 1824 en Escocia, en donde un profesional debía ofrecer sus servicios como perito en tribunales y consejos. Sin embargo, existen pruebas de que la Auditoría forense en Estados Unidos e Inglaterra tuvo sus indicios en 1900, cuando se encontraron pruebas por parte de contadores y auditores frente al inadecuado manejo de tierras, acumulación de riquezas y presentación de resultados financieros que no eran reales”. (p. 63)

Los Auditores Forenses deben tener conocimiento de la investigación legal y formación jurídica para que, en el momento de ejecutar su trabajo, no tengan complicaciones o confusiones con las leyes que se encuentran establecidas; además, hay que considerar que la recolección de pruebas y evidencias es parte fundamental de su trabajo, lo cual le servirá para la emisión de su informe. El autor Ríos (2016), menciona que “la auditoría especializada en descubrir, divulgar y atestar, sobre fraudes y delitos en el desarrollo de las funciones públicas y privadas; algunos tipos de fraude en la administración pública son: conflictos de interés, gratificaciones, estados falsificadas, omisiones, favoritismo, reclamaciones fraudulentas, falsificaciones, comisiones clandestinas, malversación de fondos conspiración, prevaricato, peculado, soborno, sustitución, desfalco, personificación, extorsión, lavado de dinero, etc”. (p. 60)

Con la definición anterior se puede mencionar que la Auditoría Forense como sistema de fiscalización, control e investigación provee de las evidencias necesarias para enfrentar los delitos cometidos por funcionarios y empleados del sector público y privado, de esta forma se puede controlar los múltiples fraudes cometidos en perjuicio de las empresas o instituciones.

Por lo tanto, la Auditoría Forense se utiliza como medio investigativo en el contexto de un conflicto real o en una acción legal respecto a fraudes, corrupción, peculado, pérdida financiera significativa y otros, en la que el Auditor Forense “ofrece aplicar su experiencia en materia contable, sistemas de investigación financiera, cuantificación de pérdidas y en otros aspectos, tales como: recolección de pruebas, testimonio como testigo experto (peritaje), mediación y arbitraje”. (Pachacama Quinga, 2011, p. 92)

Asimismo, el interés por la prevención y detección oportuna del fraude no sólo ha sido de los gobiernos y organismos internacionales por medio de sus legislaciones, sino también por organizaciones profesionales que, mediante la creación de comités y comisiones, han creado normas y marcos regulatorios para actividades financieras del sector empresarial y gubernamental para combatir fraudes. “La auditoría forense descansa en la experiencia y el trabajo de expertos que desarrollan sus actividades con evidencias y pruebas necesarias para sus investigaciones, con profesionales interdisciplinarios, con agencias estatales y el sistema legal”. (Fonseca Vivas, 2019, p. 35)

Las características que se deben tener en la auditoría forense serán: un buen juicio de valor, el determinar los indicios y el descubrirlos, el trabajo y la aptitud de la investigación, la recopilación de las evidencias con los elementos legales necesarios, ser conocedor del modo, tiempo y lugar como también de los hechos o de los sucesos ocurridos, debido a que siempre se estará en busca de las causas que llevaron a la defraudación.

Los tipos de auditoría con base a su ámbito de acción son:

Auditoría Financiera, se lo conoce como el proceso en el cual se examina la información presentada por la organización acerca de los estados financieros y operaciones realizadas por el departamento contable. El alcance de esta evaluación es estimado por el auditor basándose en su experiencia, logrando obtener evidencias necesarias para ser evaluadas en cuanto a su naturaleza, alcance y oportunidad ostentadas en los principios que sistematiza la auditoría financiera (Sierra, et al., 2019).

Esta auditoría radica en la evaluación de la gestión económica y contable de una empresa con base a unos resultados obtenidos teniendo en cuenta su nivel de preparación. Su trabajo consiste en evaluar la realidad de las finanzas basándose en su opinión experta antes de dirigir la empresa. En un marco legal con la respectiva credibilidad, muestras de valores que sirven eficientemente para buenas decisiones y opciones financieras.

La auditoría financiera es el examen de los estados financieros elaborados por un contador público sobre libros de contabilidad, registros, documentación complementaria y transacciones de la entidad examinada para determinar si los estados financieros presentan razonablemente la situación financiera y los resultados de sus operaciones de acuerdo con los principios de contabilidad generalmente aceptados.

Restrepo & Arango (2018), mencionan que las PYMES “al ser pequeñas y medianas empresas, enfrentan obstáculos y riesgos empresariales de gestión al igual que las grandes entidades, y es ahí donde la auditoría en su papel como contribuidor, permite que el control interno y los procesos de gestión operen óptimamente” (p. 105), por ello, las irregularidades están presentes independientemente de la clasificación de las empresas, esto se debe a la ausencia de sistemas de controles internos eficientes.

Por lo general, los ejemplos más habituales de anomalías en las PYMES, se evidencian en la apropiación indebida de bienes, como son: el robo de valores, caja y activos de cambio, entre otros. Las principales causas de este efecto son controles internos inadecuados, instrumentos administrativos ineficientes como políticas y procedimientos que, por lo general en estas empresas, se ejecutan de manera empírica.

Se prescribe que las incorrecciones intencionales se evidencian en la elaboración de información financiera fraudulenta, que se encuentran inconsistencias materiales y apropiación indebida de activos o malversación de los bienes, por lo tanto, es significante establecer medidas de control que permitan mitigar el riesgo de que la administración o trabajadores operativos cometan errores en sus actividades.

De acuerdo con Velandia & Escobar (2019), el fraude “es un fenómeno sobre el cual existe un análisis complejo que abarca desde lo académico, como desde la vivencia operacional convenientemente de las organizaciones en las que este fenómeno se presenta cada vez con más periodicidad”. (p. 279)

Manilla & Herrera (2019), establecen que “es una conducta inmoral. En otras palabras, es una carencia de ética que no solo se observa en civiles, sino en la propia administración y que tiene también su reflejo en el mismo ordenamiento legal” (p. 38). Por consiguiente, el fraude es un acto ilícito que cometen las personas por ausencia de valores éticos, por lo tanto, los administradores en alta gerencia perpetran para obtener beneficios económicos.

Para que el fraude se cometa deben existir los siguientes elementos detallados presentado a continuación en la tabla 1.

Tabla 1 - Elementos del Triángulo Fraude.

| Elemento | Concepto |

|---|---|

| Presión | La administración u otros empleados tienen un estímulo o trabajan bajo presión, convirtiéndose en razones suficientes para cometer actos fraudulentos. |

| Oportunidad | Existen ambientes que facilitan la oportunidad de perpetrar un fraude. |

| Racionalización | Conserva una actitud, carácter o conjunto de valores que les permiten, de manera consciente o intencionalmente, intervenir en un acto deshonesto. |

No obstante, los fraudes no siempre se cometen en la alta gerencia, ya que, por vacíos en el control interno, los empleados de las organizaciones encuentran el motivo suficiente para realizar actos indebidos sin que los administradores se percaten a tiempo, se debe considerar la aplicación de auditoria para prevenir los eventos antes mencionados. Por lo tanto, es imprescindible que se establezcan los roles de la auditoría con la finalidad de prevenir los errores intencionales o fraude en las organizaciones, para el mejoramiento de sus actividades económicas.

Es significante establecer la definición y características de la auditoría para reconocer los procedimientos y su rol para prevenir el fraude en las PYMES, según Mora, et al. (2017), auditoría es “conseguir y examinar imparcialmente, en un periodo fijo, evidencia con base a la información financiera, siendo su intención principal el hecho de informar sobre el grado de correspondencia entre estos temas y los indicadores establecidos para su diagnóstico”. (p. 37)

Benalcázar & Mendoza (2015), establecen que la auditoría como herramienta “evalúa, realiza supervisiones minuciosas de procesos y procedimientos que ejecuta la organización. Entonces, su eficiencia, eficacia y efectividad resultan de gran sustento en el análisis corriente para el progreso y fortalecimiento financiero de las mismas; amenorando y previniendo posibles riesgos”. (p. 80)

La auditoría es un proceso objetivo que permite evaluar la información financiera, preparada por los administradores, con la finalidad de determinar un grado de razonabilidad y fiabilidad de los estados financieros que se presentan, además, se valora el cumplimiento de los propósitos de la organización y la gestión en cuanto a lo eficiente de sus actividades en la obtención de beneficios.

En este sentido Molina (2016), manifiesta que, gracias a la auditoría, en las empresas “podría acrecentar la ventaja de su indagación contable, proporcionar a la Gerencia herramientas para optimar su gestión y reducir los riesgos, así mismo, hacer más fácil la vigilancia del trabajo de la dirección por parte de los accionistas”. (p. 29).

Por consiguiente, según lo establece Estupiñán (2015), la auditoría “hace posible que se generen herramientas que minimizan la ejecución de sucesos anómalos detectados y en gran medida facilita la labor de las entidades de control, dando así un contexto claro de cómo acontecieron los hechos” (p. 71). Es por esto que, las PYMES deben aplicar auditorías para mejorar su gestión y toma de decisiones.

Al aplicar un procedimiento de auditoría en las PYMES es posible que las empresas puedan mitigar el riesgo de que los trabajadores, incluidos los gerentes, consigan realizar hechos fraudulentos, que perjudiquen a la organización, además, es viable mejorar el sistema de control interno, para dar cumplimiento a sus objetivos de manera lícita.

Desde la posición de Cattani (2016), para efectuar procedimientos de auditoría en este sector se “necesita que cuando se realice, se base en evidencias selectivas y muestreo aleatorios de los registros contables, puesto que, las características de las PYMES, en su mayoría, harán que se presenten diferentes errores tanto por acción como por omisión” (p. 59). Por lo tanto, aplicando el proceso antes mencionado es posible encontrar errores ya sean intencionales o no durante el periodo que se informa.

Con la implementación de las Normas Internacionales de Auditoría (NIA) se pretende suministrar criterios y reglas para la aplicación del proceso de auditoria en las empresas, no obstante, las pequeñas y medianas empresas no están obligadas a realizar dicho procedimiento, sin embargo, es significante que se considere su aplicación para prevenir el fraude en sus operaciones.

Teniendo en cuenta a Zaman & Vasile (2014), el auditor debe emplear procedimientos de auditoría, en cuanto a la valoración del riesgo, con el objetivo de identificar incorrecciones materiales en la presentación de los estados financieros. Para la ejecución de estos procesos se debe tomar en cuenta el sistema de control interno, el entorno de la entidad y el conocimiento de la misma, estas herramientas deben ser dinámicos y continuos.

Es indispensable aludir que la evidencia de los procedimientos aplicados no es suficiente ni adecuada para la manifestación de una opinión, no obstante, se considera un conjunto de procesos anteriores para dar respuesta a riesgos identificados.

La auditoría financiera-forense como herramientas preventivas en las organizaciones ayuda a reconocer las áreas que tienen mayor riesgo a sufrir algún tipo de delito patrimonial, pues sus controles internos son rebasados por los propios miembros de la organización, quienes se aprovechan y sacan ventaja de las deficiencias de dichos controles para poder obtener beneficios económicos.

Es necesario revisar permanentemente los procedimientos y controles establecidos, para combatir los nuevos mecanismos de defraudación al interior de la entidad. También es conveniente establecer un código de conducta entre los colaboradores internos para fortalecer la identidad y filosofía de la empresa, y crearles un compromiso moral con la misma (Saritama, et al., 2017).

La prevención requiere de emprender acciones en el presente, para evitar fraudes en el futuro. La auditoría forense preventiva también brinda asesoría para que la misma institución pueda detectar y afrontar algún tipo de acto no lícito. Para ello, es necesario la implementación y fortalecimiento de controles internos operativos, administrativos, fiscales y contables en todas las organizaciones.

La Auditoría Financiera-Forense son también herramientas detectivas, ya que identifican el origen, así como el impacto causado por el acto delictivo, proporcionando a la empresa información sobre los efectos directos e indirectos que ocasionó dicho acto, junto con los presuntos responsables. Todo con el fin de asesorar a la empresa a tomar las acciones legales pertinentes para evitar la impunidad y generar transparencia en las empresas (León, 2017).

Esta labor es muy compleja, por lo que es necesario el apoyo de otros profesionales de diversas disciplinas que coadyuven al logro del objetivo: abogados, informáticos, ingenieros, fiscalistas, entre otros, que puedan aportar su experiencia y conocimientos en eventos de esta naturaleza.

La detección, a diferencia de la prevención, requiere tomar decisiones en el presente sobre actos ilícitos que se realizaron en el pasado. Debido a la importancia de estas decisiones, el auditor debe ser capaz de realizar un informe de auditoría forense con la recopilación de todas las pruebas necesarias, asimismo, debe elaborar su conclusión que exprese su opinión respecto a lo ocurrido, con total objetividad y con apego a la normatividad.

Las técnicas de prevención de fraude no garantizan que el fraude no se cometa, pero son la primera línea de actuación para minimizar el riesgo.

El fraude en las empresas puede prevenirse, y disminuirse significativamente, tomando algunas medidas sencillas, tales como:

Revisar periódicamente los antecedentes del personal.

Establecer y ejercer controles internos adecuados Que permitan la salvaguarda de los activos de la empresa.

Mantener institucionalmente un código de ética para prevenir fraudes.

Mejorar día a día el ambiente laboral positivo que evite el delito y predicar con el ejemplo, así como aplicar las debidas sanciones.

Además, el fraude puede reducirse por medio de una combinación de medidas de prevención, disuasión y detección, resaltando la conveniencia de las acciones preventivas.

Se destacan tres medidas fundamentales:

Crear y mantener una cultura de honestidad y moral elevada.

Evaluar los riesgos de fraude, implementando los procesos, procedimientos y controles necesarios para mitigar los riesgos y reducir las oportunidades de fraude.

Desarrollar un adecuado proceso de vigilancia.

Las técnicas de prevención de fraude no garantizan que el fraude no se cometa, pero son la primera línea de actuación para minimizar el riesgo.

Dese la posición de Hernández (2021), menciona que es el proceso de la planeación y la ejecución de un contrato de auditoría integral y estas se pueden agrupar en cuatros fases diferentes, como se muestra en la tabla 2.

Una representación esquemática de estas fases es la siguiente:

Tabla 2 - Fases de la auditoría forense.

| FASE I: Etapa previa de la definición de los términos del trabajo | |

|---|---|

| FASE II: Planeación | Entendimiento de la cantidad, su entorno y valoración de los riesgos. |

| Obtención de la información sobre las obligaciones legales de la empresa. | |

| Obtención de la información sobre el plan de gestión de la empresa. | |

| Realización de los procedimientos analíticos preliminares. | |

| Establecer la importancia relativa de evaluar el riesgo aceptable de la auditoría y el riesgo inherente. | |

| Entender la estructurar de control interno y evaluar el riesgo de control. | |

| Elaborar un plan global de auditoría y programa de auditoría. | |

| FASE III: Procedimiento de la auditoría en respuesta a los riesgos valorados | Determinación de la naturaleza, oportunidad y alcance los procedimientos sustantivos requeridos. |

| Pruebas de controles. | |

| Procedimientos sustantivos. | |

| Evaluación de la evidencia. | |

| Documentación. | |

| FASE IV: Fase final de la auditoría | Revisar los acontecimientos posteriores. |

| Acumular evidencias finales. | |

| Construir los indicadores esenciales para evaluar el desempeño de la administración en el cumplimiento de los objetivos y metas. | |

| Emitir el informe de auditoría. | |

Materiales y métodos

La presente investigación es de tipo explicativa y descriptiva. Es explicativa porque no solo persigue describir o acercase a un problema, sino que a través de un diseño cuantitativo se comprobará la aplicación de procedimientos y técnicas de auditoría forense; además, de describir el fenómeno, busca la explicación del comportamiento de las variables. Es descriptiva porque especifica las actividades, objetos, procesos y personas que participan en el empoderamiento de la auditoría forense y la lucha contra la corrupción; además, el eje central se enmarca en lo concerniente al control organizacional en los procesos de contabilidad, auditoría y control en las nuevas tendencias contables.

El alcance y las limitaciones de esta investigación están sujetos al acceso a la Información detallada del sistema de control fiscal aplicado en los Organismos Públicos del Ecuador y a la poca investigación y compendio de información Relacionada con las técnicas de Auditoría Forense.

En esta investigación se utilizarán métodos descriptivos, inductivos y deductivos necesarios para plasmar los resultados requeridos por el trabajo. La población toma de la muestra (Tabla 3), que se consideró en la investigación, son profesionales directamente relacionados y servidores públicos de los gobiernos autónomos descentralizados mencionados a continuación. De acuerdo con la unidad de análisis que se seleccionó, la investigación se centra en las siguientes áreas: Financiero, Tesorería, compra y obras públicas.

Las encuestas se aplicarán al personal de la muestra para obtener respuestas en relación con la auditoría forense como herramienta de control interno en la detección de fraudes en los Organismos Administrativos de la provincia De Santa Elena. El análisis documental se utiliza para disponer de la mejor información para la investigación.

Se aplicaron las siguientes técnicas de procesamiento de datos:

Ordenamiento y clasificación: el ordenamiento y clasificación disponer de información adecuada estructurada.

Registro de manual: el registro de manual se aplica para digitar la información de las diferentes fuentes de la auditoría financiera-forense como herramienta de control y prevención de fraudes en la provincia de Santa Elena.

Proceso computarizado con Excel: el proceso computarizado con Excel se aplicó para determinar diversos cálculos matemáticos y estadísticos de utilidad sobre la auditoría forense como herramienta de control y prevención de fraudes en la provincia de Santa Elena.

Proceso computarizado con SPSS: se aplica para digitar, procesar y analizar datos y determinar indicadores promedios, de asociación y otros sobre la auditoría forense como herramienta de control y prevención de fraudes en la provincia de Santa Elena.

Resultados y discusión

Se recalca que la mayor parte de las personas encuestadas consideran que la ausencia de ética personal-profesional y la necesidad económica son los principales motivos para cometer fraudes en las instituciones, como se muestra en tabla 4.

Tabla 4 - Motivaciones que conllevan a cometer fraudes en las instituciones.

| Opciones | Frecuencia | % |

|---|---|---|

| Ausencia de control/ Oportunidad | 23 | 16,79% |

| Ausencia de ética personal/ profesional | 56 | 40,88% |

| Necesidad económica | 39 | 28,47% |

| Presión por terceros | 19 | 13,87% |

| TOTAL | 137 | 100,00% |

Con la encuesta aplicada, se determinó que el 40,88% respondió que la ausencia de ética personal/profesional es la principal causa que conlleva a cometer fraudes en las empresas, el 28,47% está de acuerdo que la necesidad económica es una de la causa presente, y el 13,87% considera que existe presión de un tercero, como se muestra en la fig. 1. Por lo que se concluye que la principal causa es la ausencia de ética personal y profesional en las empresas que conlleva a cometer actos fraudulentos.

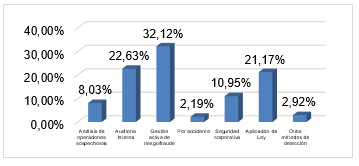

Con base a la tabla 5, se determinó que la mayor parte de la población recalca que la gestión activa de riesgo-fraude y la auditoría interna, son los medios más frecuentes que permiten detectar los delitos económicos en las organizaciones.

Tabla 5 - Medios que permiten detectar los delitos económicos en las empresas.

| Opciones | Frecuencia | % |

|---|---|---|

| Análisis de operaciones sospechosas | 11 | 0,00% |

| Auditoría interna | 31 | 60,00% |

| Gestión activa de riesgo/fraude | 44 | 20,00% |

| Por accidente | 3 | 0,00% |

| Seguridad corporativa | 15 | 0,00% |

| Aplicación de ley | 29 | 20,00% |

| Otros métodos de detección | 4 | 0,00% |

| TOTAL | 137 | 100% |

Según los resultados obtenidos en la fig. 2, se obtuvo como conclusión que el 32,12% de los encuestados, consideran que la gestión activa de riesgo permite detectar los delitos económicos en las empresas; el 22,63% mencionó que la auditoría interna es muy necesaria y el 21,17% mencionaron que la aplicación de la ley es muy indispensable para detectar delitos económicos.

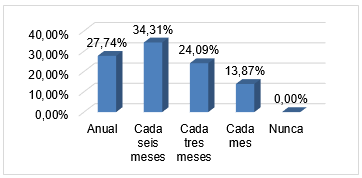

En la tabla 6, se evidencia que la mayoría de gerentes y administradores encuestados, realizan la evaluación de efectividad con medidas sustantivas y de cumplimiento aplicadas en los procesos de prevención de fraudes, cada seis meses y anualmente.

Tabla 6 - Evaluación de efectividad con medidas sustantivas y de cumplimiento aplicadas.

| Opciones | Frecuencia | % |

|---|---|---|

| Anual | 38 | 27,74% |

| Cada seis meses | 47 | 34,31% |

| Cada tres meses | 33 | 24,09% |

| Cada mes | 19 | 13,87% |

| Nunca | 0 | 0,00% |

| TOTAL | 137 | 100,00% |

De acuerdo con la recolección de datos realizada mediante el instrumento de investigación, se evidencia en la fig. 3, que el 34,31% de los encuestados mencionaron que se realizan cada seis meses las evaluaciones de la efectividad con medidas sustantivas y de cumplimientos; el 27,74% mencionaron que se realizan de manera anual y el 24,09% afirmaron que se realizan cada tres meses.

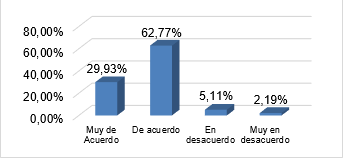

Se determina, que la mayor parte de la población considera que está de acuerdo en que la auditoría financiera y forense son herramientas de detección y prevención de fraudes en entidades de la provincia de Santa Elena como se muestra en la tabla 7.

Tabla 7 - Auditoría Financiera y Forense son herramientas de detección y prevención de fraudes.

| Opciones | Frecuencia | % |

|---|---|---|

| Muy de acuerdo | 41 | 29,93% |

| De acuerdo | 86 | 62,77% |

| En desacuerdo | 7 | 5,11% |

| Muy en desacuerdo | 3 | 2,19% |

| TOTAL | 137 | 100% |

Fig. 4 - Evaluación de efectividad con medidas sustantivas y de Auditoría Financiera y Forense son herramientas de detección y prevención de fraudes.

De acuerdo con los resultados presentados en la fig. 4, se evidencia en la entrevista realizada que el 62,77% están de acuerdo que la auditoría financiera y forense son herramientas de detección y fraude; el 29,93% están muy de acuerdo y el 5,11% están en desacuerdo.

Los resultados en esta investigación, permitieron conocer cómo el rol de la auditoría financiera-forense infiere en la prevención de fraudes en empresas de la provincia de Santa Elena, actuando de manera óptima para combatir actos ilícitos en las instituciones.

Cabe mencionar que en relación con lo mencionado en la revisión de literatura acerca del triángulo del fraude, y lo que se obtuvo de resultado en cuanto a la primera pregunta, coincide, puesto la ausencia de ética personal y profesional, se debe a presiones, oportunidades y racionalizaciones del empleado.

En cuanto a la segunda pregunta, la gestión activa de riesgo y fraude es considerada como el mejor medio para detectar actos económicos fraudulentos, por ello, otros autores establecen que la auditoría el cual abarca la mencionada gestión activa, es una herramienta económica importante en toda empresa.

En la última pregunta la auditoría financiera y forense son consideradas herramientas de detección y prevención, algo que autores en el desarrollo de conceptos, ostentan que ayudan a reconocer las áreas que tienen mayor riesgo a sufrir algún tipo de delito patrimonial, coincidiendo en que contribuye a mejoras de las empresas.

Conclusiones

La integración de la Auditoria Financiera Forense en los modelos de control interno requiere de una formación profesional, acorde a las exigencias, los Auditores que tienen la responsabilidad de ejecutar procesos de Auditoria Financiera Forense, debe poseer los conocimientos de contabilidad y Auditoría habituales, para complementar las funciones y aspectos de la investigación legal, con énfasis en la obtención de pruebas y evidencias.

En un sentido más específico, la Auditoría forense es la ciencia encargada de la detección e investigación profunda de fraudes significativos, cuya labor se enfoca hacia la demostración, prevención y control, permite reunir y presentar información financiera, contable, legal, administrativa e impositiva, para que sea aceptada por una corte o un juez en contra de los perpetradores de un crimen económico.

Es necesario tener claro que una auditoría por sí solo no puede garantizar la no ocurrencia de fraude financiero y mucho menos si a partir de ella no se generan las herramientas para que la gerencia pueda proveerlos a futuro, siendo el análisis prospectivos uno de los principales instrumentos para tal labor, la información generada por las auditorías debe servir de base para el análisis prospectivo y la definición de escenarios y a la vez la toma de decisiones orientadas a el aseguramiento y control de los procesos, para de esta forma minimizar la posibilidad de ocurrencia de estas situaciones anómalas.