Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El proceso de transformación trae dentro de sí los avances tecnológicos, la informatización de los procesos, desarrollo económico-financiero, la madurez de buena parte de las empresas, constituyendo un obstáculo para la permanencia y el avance de los negocios en el entorno que circundan. Las exigencias implícitas en los cambios, hacen imprescindible que las unidades empresariales estén preparadas para gestionar sus propios recursos financieros de manera acertada; de tal forma, que se tomen decisiones financieras racionales acordes a sus objetivos.

Cuba, en la actualización de su modelo económico, se propone específicamente en su lineamiento económico No 14; priorizar y continuar avanzando en el logro del ciclo completo de producción mediante los encadenamientos productivos entre organizaciones que desarrollan actividades productivas, de servicios y de ciencia, tecnología e innovación, incluidas las universidades, que garanticen el desarrollo rápido y eficaz de nuevos productos y servicios, con estándares de calidad apropiados, que incorporen los resultados de la investigación científica e innovación tecnológica, e integren la gestión de comercialización interna y externa. Provocando el continuo perfeccionamiento del sistema empresarial cubano, a partir de otorgarle nuevas facultades para su funcionamiento, a fin de lograr empresas con mayor autonomía y competitividad.

El trabajo forma parte de la implementación de una tesis de maestría en finanzas, realizada en la Universidad de La Habana, Cuba, dando continuidad al doctorado en Ciencias Contables y Financieras en la casa de altos estudios mencionada anteriormente.

Los autores se apoyan en herramientas para continuar transformando el modelo de gestión, en correspondencia con la mayor presencia de formas productivas, por lo que se está en condiciones de presentar el problema a dar solución: ¿cómo gestionar y analizar la situación financiera en la fabricación de paneles fotovoltaicos, por parte de la empresa de Componentes Electrónicos, con enfoque de cadena de valor para potenciar la competitividad y toma de decisiones?

De lo anterior se plantea como objetivo general: proponer un procedimiento para potenciar la gestión financiera y toma de decisiones en la fabricación de paneles fotovoltaicos con enfoque de cadena de valor, en función de lograr la competitividad de la estrategia de negocio en la empresa de Componentes Electrónicos.

Para resolver el problema planteado, y cumplir con el objetivo propuesto anteriormente, se despliega el marco teórico - conceptual para justificar la propuesta práctica, y resolver los problemas existentes en la organización.

Criterios conceptuales de cadena de valor

El concepto de cadena de valor fue introducido por Michael Porter, en 1985, para describir una serie de actividades de valor agregado. Esta serie consta de actividades primarias relacionadas directamente con la fabricación, ventas y distribución, y de actividades secundarias que respaldan actividades primarias, como planificación, finanzas, I + D y recursos humanos. Carrillo et al. (2020-I).

Kaplinsky (2004), la define como “el rango completo de actividades que son requeridas para realizar un producto o servicio desde la concepción, a través de fases intermedias de producción, entrega a los consumidores finales y disposición final después del uso” (Wahl, 2014), citado en Carrillo et al. (2020-I).

El modelo de la cadena de valor que presenta Guajardo (2013) distingue cinco actividades primarias:

Logística interna bilateral: recepción, almacenamiento, control de existencias y distribución interna de materias primas y auxiliares hasta su incorporación en el proceso productivo.

Operaciones (producción): procesamiento de las materias primas para transformarlas en un producto final.

Logística externa lateral: almacenamiento y recepción de los productos, y distribución del producto al consumidor.

Marketing y ventas: actividades por medio de las cuales se da a conocer el producto.

Servicio: actividades destinadas a mantener y realzar el valor del producto.

Y cuatro actividades secundarias:

Abastecimiento: almacenamiento y acumulación de artículos de mercadería. Insumos, materiales, etc.

Infraestructura: actividades que prestan apoyo a toda la empresa (planificación, contabilidad, finanzas).

Recursos Humanos: búsqueda, contratación y motivación del personal.

Desarrollo de tecnología, investigación y desarrollo: generadores de costo y valor.

Lladós et al. (2018) plantea que el estudio de la cadena de valor nos permite identificar todo el conjunto de actividades que una industria necesita para llevar un producto final al mercado, desde su concepción hasta su uso por parte de los consumidores finales. Y, a su vez, refleja cual es el valor añadido de todas las actividades que directa o indirectamente son necesarias para su producción.

Álvarez-Indacochea et al. (2019) expone que la cadena de valor se puede considerar como una de las principales herramientas estratégicas para la empresa ya que proporciona el conocimiento acerca de cómo cambia o incrementa el valor de los productos a través de las etapas por las que este atraviesa, desde su producción, promoción y comercialización hasta llegar al consumidor final.

El propósito de analizar la cadena de valor es identificar aquellas actividades de la empresa que pudieran aportarle una ventaja competitiva potencial. Poder aprovechar esas oportunidades dependerá de la capacidad de la empresa para desarrollar a lo largo de la cadena de valor, aquellas actividades competitivas cruciales. Álvarez-Indacochea et al. (2019)

Definición de la ventaja competitiva

Porter (2006), plantea que para diagnosticar la ventaja competitiva es necesario definir una cadena de valor de la empresa o productores que le permita competir frente a sus rivales. Se comienza con la cadena genérica al identificar sus actividades individuales. Las actividades relevantes no se pueden definir si no se les aísla con tecnologías y economías independientes. Hay que subdividir las funciones globales en actividades. Para ello resulta útil el flujo de producción, de los pedidos o del papel.

Leyva et al. (2018) establece que la competitividad de las empresas se encuentra determinada por factores internos y externos.

Gerasimov et al. (2018) establece la que identificación de los factores de competitividad en las empresas industriales muestra que un direccionamiento prioritario de los procesos, permite el aumento de la eficacia y la calidad.

Romero-Suárez et al. (2020) afirma que la estructura y cooperación entre empresas, la gestión del marketing, la tecnología de producción innovadora y la estrategia de gestión integrada son los factores más referenciados en materia de competitividad organizacional.

Concepción de la gestión finaciera

Chapi & Ojeda (2017) son del criterio que existen una serie de dimensiones que determinan principalmente la gestión financiera, las cuales implican una relación consistente con la suministración del efectivo y su movimiento, así mismo para ello es necesario tener en cuenta la situación financiera de la empresa, las cuales fundamentalmente están determinados por;

Medios financieros, se refrieren a todos aquellos aspectos o factores que pueden determinar los medios para ejecutar un financiamiento, que implica una decisión financiera respecto a los créditos en tanto bancarios, comerciales y en ocasiones por aportes a los socios. Herramientas financieras, se refiere al conjunto de herramientas esenciales que permiten conocer la situación muchas veces financiera, así también económica, con el propósito de tener un panorama de los activos y pasivos con las que cuenta la empresa, así como los ingresos y gastos, como también de las proyecciones a nivel financiero. Indicadores de financiamiento, se basa en la medición económica y financiera de la empresa, a través del conocimiento de manera cuantitativa y representativo de la empresa, muchas veces a un nivel de liquidez, rentabilidad y endeudamiento, entre otros indicadores.

Noriega, et. al., (2017) enfatizan que el control de gestión adquiere cada día mayor relevancia, entre otras razones por su contribución para el despliegue, seguimiento y control del rumbo estratégico de las organizaciones. La planificación y el control son dos caras de una misma moneda, desde que se comienza a planificar hay que controlar la marcha de la organización para tomar las medidas “proactivas”, en caso necesario, y encauzar el rumbo de la empresa hacia las metas trazadas. Al margen de que la organización no debe ser evaluada solo por indicadores financieros, la dimensión económica mantiene su rol protagónico en el control de gestión, en aras de alcanzar las estrategias con efectividad.

En función a la gestión financiera, muchas veces el gerente desconoce los medios de financiamiento alternativo para solicitar fuentes de crédito, con frecuencia se realizan préstamos a un largo plazo en entidades bancarias para la modernización de los ambientes o aspectos físicos de la empresa. Así mismo los aportes de los accionistas para pequeños cumplimientos de pagos es bajo, pero continuamente se solicitan también créditos comerciales a corto plazo para cumplir con la planilla del personal y otros aspectos operativos. Incidiendo relativamente a la disminución de la liquidez de la empresa, por su parte los estados financieros y estados de resultados no se realizan periódicamente en función a cada trimestre. Huacchillo et al. (2020)

Siguiendo a Huacchillo et al. (2020) muchas veces se cuentan con datos desactualizados, así mismo el gerente no toma en cuentas estas herramientas financieras para determinar los niveles de rentabilidad y endeudamiento. Mucho menos se proyectan financieramente las fuentes de ingresos y gastos que se producen operativamente.

La gestión financiera se dirige a la toma óptima de decisiones, es decir, al proceso de identificar y elegir entre distintas alternativas para reportar beneficios a la organización (Sandoval-Estupiñán et al. 2020).

Criterios sobre la toma de decisiones

Buenaventura (2016) lo define como el proceso de decisiones financiera y de inversión que tiene como propósito cumplir con el crecimiento y desarrollo de las empresas u organizaciones, mediante los recursos disponibles y necesarios para reducir las tasas o plazos que abarca la operatividad de una determinada empresa.

Las dimensiones de la toma decisiones Buenaventura (2016), citado en Huacchillo et al. (2020) explican que existen dos principales dimensiones que rigen esencialmente el desarrollo productivo de una empresa, está a su vez tiene una implicancia en el nivel de liquidez y endeudamiento, así como la rentabilidad, a continuación se describen;

Las decisiones de financiamiento, es aquella que se basa fundamentalmente en los indicadores como políticas, evaluación y riesgos financieros, las cuales tienen un relación directa con las fuentes y situación financiera de la empresa, las decisiones de inversión, están relacionado esencialmente con los indicadores como presupuesto de inversión, tipos y riesgos de inversión, las cuales permitirán evitar ciertas incertidumbres que proporcionaran las bases necesarias para el desarrollo económico y planificación respectos a los recursos que influyen en el crecimiento empresarial.

Pinto (2018) determina la influencia de la evaluación de los Estados Financieros y su Incidencia en la Toma de decisiones Gerenciales de la Empresa de Transportes y Turismo Express Internacional Sur Oriente S.C.R. Ltda. Períodos 2014-2015. Utilizando la metodología Correlacional-Transversal y No Experimental. Entre sus principales conclusiones y resultados se determinó;

Mediante el análisis de los estados financieros de la empresa, muestra que la liquidez para el 2015, es de S/. 8.55 y para el 2014 es S/. 8.29, demostrando el grado de sus obligaciones a un corto plazo, mientras los índices de sol-vencia refleja que el endeudamiento, a aumente un 0.96% en ambos periodos, siendo favorable para la empresa, así mismo la rentabilidad refleja un aumento de 8,25% demostrando una pendiente de incremento bajo pero que cumple con los objetivos relacionados con las razones financieras, siendo regularmente adecuado el panorama financiero de la empresa.

Materiales y métodos

Para el diseño de los resultados de la investigación científica se tiene en cuenta como método general de la investigación científica: el Dialéctico-Materialista.

En la fundamentación del marco teórico se utilizaron como métodos teóricos: histórico (tendencial) y lógico, para el análisis de la evolución y esencia de la cadena de valor, la gestión financiera y toma de decisiones. Análisis y síntesis, en la justificación crítica del marco teórico y contextual, para clasificar la bibliografía relacionada con el tema abordado, y con el objetivo de profundizar estos criterios en el ámbito internacional y nacional, para diagnosticar el objeto de la investigación, como proceso de síntesis. El sistémico estructural, para argumentar el objetivo que se persigue, de forma tal que se logre la eficiencia y eficacia de los resultados de la empresa.

El método de modelación, es utilizado para identificar el proceso de gestión financiera y la toma de decisiones utilizando como herramienta la cadena de valor, por parte de los directivos de la organización, y a su vez justificar la investigación - acción participativa, con el fin de mejorar las prácticas y comprender su incidencia en un contexto determinado por parte del personal involucrado.

Para desarrollar el diagnóstico cualitativo de la situación a investigar y el método de medición para cuantificar los impactos de la realización del diagnóstico; en el desarrollo del análisis de la gestión financiera, a través de la cadena de valor en la fabricación de paneles fotovoltaicos para tomar las decisiones; se toma como base el método de Preferencia, como evaluación el criterio de expertos para validar el problema general de la investigación, empleando el Software Social Sciences Program Stadistic (SSPS), versión 28.

Resultados y discusión

Para analizar los resultados, se procede, a tomar como base la empresa objeto de estudio que tiene características únicas en Cuba, merecedora de ser la productora de paneles fotovoltaicos en el país.

Propuesta de procedimiento para la gestión financiera en la fabricación de paneles fotovoltaicos, con enfoque de cadena de valor

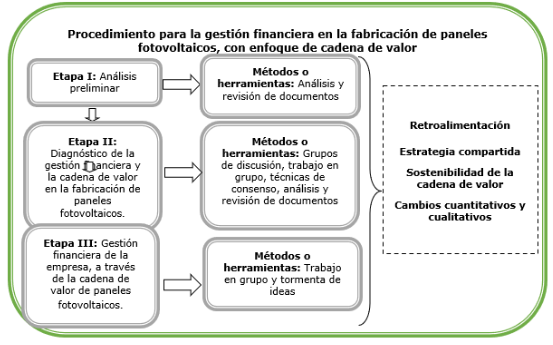

Durante el análisis realizado en el marco teórico - conceptual, en la Figura 1, se expone el procedimiento para la gestión financiera en la fabricación de paneles fotovoltaicos, con enfoque de cadena de valor.

Dicha propuesta contiene tres etapas:

Etapa I: Análisis preliminar.

Etapa II: Diagnóstico de la gestión financiera y la cadena de valor en la fabricación de paneles fotovoltaicos.

Etapa III: Gestión financiera de la empresa, a través de la cadena de valor de paneles fotovoltaicos.

Por cada etapa del procedimiento propuesto, se definen los métodos o herramientas, para ejecutar cada una de ellas definidas anteriormente. Donde se permiten identificar y medir los impactos económicos- financieros por cada área de la entidad, y contar en el futuro con una estrategia compartida, que sirva como instrumento clave para lograr cambios cuantitativos y cualitativos en la cadena de valor, y gestionar su sostenibilidad.

Fig. 1 - Procedimiento para la gestión financiera en la fabricación de paneles fotovoltaicos, con enfoque de cadena de valor.

Etapa I: Análisis preliminar.

Objetivo: Realizar el análisis del funcionamiento de la empresa a través de la selección de la información preliminar.

Caracterización de la empresa de Componentes Electrónicos, Pinar del Río, Cuba

Según (Rojas et al. 2020a; Rojas et al. 2020b; Rojas et al. 2021a y Rojas et al. 2021b), la empresa pertenece al Grupo de la electrónica (GELECT) y subordinada al Ministerio de Industrias (MINDUS), cuenta con diversas producciones destacando las actividades fundamentales que son la fabricación de paneles fotovoltaicos (la principal), consumibles electrónicos para respaldo y protección de línea y electrónica automotriz, que se dirigen al sector industrial y de los servicios para satisfacer el mercado interno y estar presentes en el mercado externo, con productos que se enmarcan en las ramas de las energías renovables, la electrónica, la informática y servicios para aplicaciones industriales.

Misión: Diseñar, montar, instalar, proyectar, reparar, comercializar productos de calidad a precios competitivos y producir equipos electrónicos y sistemas generadores de energía a partir de fuentes renovables y no contaminantes del medio ambiente, con el objetivo de satisfacer a los clientes.

Visión: Una empresa industrial líder en la producción de equipos electrónicos y aplicaciones relacionadas con las energías renovables que renueva las tecnologías y orienta la producción a la demanda de productos que satisfacen las necesidades de los clientes y cuenta con un Sistema Integral de Gestión de la Calidad.

Objeto social: producir, montar, instalar, arrendar, proyectar, diseñar, reparar y comercializar equipos y componentes electrónicos, magnéticos, de tratamiento de fluidos, productos vinculados a las energías alternativas, consumibles de impresión, envases y embalajes, además de prestar servicios de conformado de metales, inyección de plástico y recubrimiento de superficies.

Etapa II: Diagnóstico de la gestión financiera y la cadena de valor en la fabricación de paneles fotovoltaicos.

Objetivo: Analizar la gestión financiera de la organización, a través del estudio de los estados financieros e indicadores, así como la situación actual de la cadena de valor en la fabricación de paneles fotovoltaicos.

Diagnóstico de la gestión financiera de la empresa en el período 2019-2020

Los indicadores financieros de liquidez general y solvencia presentan resultados negativos en el año 2019 y 2020, teniendo signos de caer en peligro de tesorería ociosa, repercutiendo en no poder satisfacer sus obligaciones a corto plazo a medida que se vencen y se cubren los derechos de los acreedores.

La razón de endeudamiento se encuentra en un riesgo medio, evidenciándose en la utilización de fondos que requieren pagos fijos para incrementar al máximo el rendimiento, para generar utilidades.

Una vez hecho un previo análisis de los ciclos de cobros y pagos de la empresa, la misma cobra antes de pagar las deudas lo que es una situación favorable. El plazo promedio de inventario muestra una situación desfavorable en el año 2019 con respecto al 2020; incrementándose en 29 días con respecto al año anterior por existencia de inventarios de lento movimiento.

La rentabilidad económica muestra una situación favorable, aunque no muy marcada de 2019 a 2020; mostrando así la correcta gestión operativa, pues la utilidad antes de intereses e impuestos representa un alto valor sobre el valor de los activos totales invertidos en la empresa, representándose esto por el rendimiento extraído a la inversión que posee y la explotación de la empresa a través de su gestión de activos.

El gasto total por peso de ingresos totales presenta una disminución, resultado satisfactorio para la entidad, ocurriendo así con el costo por peso de venta, mostrándose una correcta gestión en este caso. En el indicador utilidad por peso de ingresos muestra un aumento ligero en el período 2019- 2020, que apenas cubre a la utilidad por peso de gasto, debido a un aumento considerable del monto del plan de inversiones, a procesos de mantenimiento en la empresa y el cambio tecnológico de los equipos para la producción de paneles fotovoltaicos.

La variación del capital de trabajo durante el 2019-2020 es positiva, disminuyendo en el año 2019 de manera muy marcada, por la disminución de los activos circulantes como es el caso de la cuenta Efectivo en Banco por el pago de las deudas a largo plazo, y en el caso de los pasivos circulantes disminuyen, marcado por las Cuentas por Pagar, pues se pagan las deudas contraídas con Cubaelectrónica, como se muestra en la tabla 1: Indicadores económicos - financieros utilizados por la empresa.

Tabla 1 - Indicadores económico-financieros utilizados por la empresa.

| Indicadores económico-financieros | Fórmula | Resultados | |

|---|---|---|---|

| 2019 | 2020 | ||

| Gasto Total por peso de Ingresos Totales | Costos y Gastos Totales / Ingresos Totales x 100 | 0.68 % | 0.32 % |

| Costo por peso de ventas | Costos Totales / Ventas Netas Totales x 100 | 0.60 % | 0.63 % |

| Utilidad por peso de Ingresos | Resultado / Ingresos totales x 100 | 0.32 % | 0.68 % |

| Utilidad por peso de Gastos | Resultado / Costos y Gastos Totales x 100 | 0.47 % | 2.10 % |

| Liquidez General | Activos Circulantes / Pasivos Circulantes | $1.68 | $2.39 |

| Solvencia | Activo Real / Financiamiento Ajeno | $1.73 | $3.11 |

| Endeudamiento | Pasivos Totales / Activos Totales | $0.44 | $0.29 |

| Índice de Caja | Efectivo en Caja y Banco / Pasivos Circulantes | $0.66 | $0.76 |

| Rentabilidad Económica | Utilidad antes de Inetreses e Impuestos / Activos Totales | $0.40 | $0.42 |

| Variación del Capital de Trabajo | Capital de Trabajo (Final) - Capital de Trabajo (Inicio) | $717.60 | $3 980.30 |

| Ciclo de Pago | (Cuentas y Efectos por Pagar Promedio / Compras al Crédito)* Días del período | 256 días | 334 días |

| Ciclo de Cobro | (Cuentas y Efectos por Cobrar Promedio / Ventas al Crédito)* Días del período | 69 días | 465 días |

| Plazo Promedio de Inventario | 360 días / Rotación de Inventarios | 126 días | 155 días |

Diagnóstico de la cadena de valor en la fabricación de paneles fotovoltaicos

Rojas et al. (2021b), plantea que la cadena de valor, definida por los autores en investigaciones anteriores, identifica las principales actividades generadoras de valor, que permiten el desarrollo y coordinación de relaciones en la cadena; para ofrecer un valor superior a los clientes finales a un costo mejor, con la intención de generar una red de colaboración en donde se gira alrededor del cliente para mejorar la tendencia financiera de la empresa, como se muestra en la fig 2.

Etapa III: Gestión financiera de la empresa, a través de la cadena de valor de paneles fotovoltaicos.

Objetivo: Verificar la gestión financiera en la entidad, a través de la implementación de la cadena de valor en la fabricación de paneles fotovoltaicos.

En la gestión de compras, se formalizan las relaciones con los suministradores de servicios de los que depende la organización. Su principal objetivo, es alcanzar la mayor calidad a un precio adecuado, elemento vital en la administración moderna de las organizaciones, sobre todo, si se considera que a partir de la calidad de las entradas se puede garantizar la calidad de salidas.

Los costos en el área de fabricación disminuyen a través de una mejor sincronización con los proveedores, a través de la reducción de mermas al incrementar la agilidad de las materias primas e insumos en la cadena de valor (cada actividad en la cadena genera costos operativos como activos en la forma de capital fijo y de trabajo).

En los gastos se reducen los costos de distribución (transporte y almacenaje), para diseñar la red de suministros y al rediseñar de una forma mejor detallada los servicios de atención y entregas a los clientes, planteando soluciones específicas en el transporte, logrando una sincronización en los procesos.

En los activos, se obtienen beneficios importantes, incrementándose la rotación del inventario permitiendo tener pronósticos de demanda con asertividad, para lograr suavizar la demanda interna y evitar tener activos para satisfacer una demanda irreal, y reutilizar los activos estratégicos que son los que la empresa posee para aumentar la productividad. Son cosas, no técnicas, pero pueden ser tangibles (cosas físicas), como talleres, máquinas, terrenos, fábricas, o intangibles, como patentes, marcas, datos de clientes para desarrollar nuevas unidades de negocio o aprovechar nuevas oportunidades comerciales.

En cuanto a los pasivos, se utilizan políticas de financiamientos para obtener créditos y préstamos relacionados con la inversión, compra de medios y materiales, para rentabilizar la actividad industrial y que permita generar la participación de los demás componentes de la cadena y reducir el riesgo crediticio.

En el área de contabilidad se logra un mayor impacto financiero, mejorando el renglón de ventas a través de una mayor cobertura de clientes y el logro del diseño de ofertas de servicios competitivas, para enfocarlos hacia los clientes más rentables.

Conclusiones

El análisis financiero a través de cada una de las actividades y eslabones de la cadena de valor propuesta, constituye una herramienta primordial para determinar la situación financiera de la entidad y a cualquier otra que se aplique, de tal modo que se logre una gestión financiera eficiente y eficaz. Resulta imprescindible entonces, llevar un control adecuado del uso de los de los recursos financieros, para llevar a cabo un análisis para el control de cada uno de los fondos disponibles.

Para la implementación del procedimiento propuesto, se requiere de conocimientos de alto nivel por parte de los trabajadores del área contable y financiera de la empresa, para aplicar técnicas y procedimientos analíticos acertados, que permitan alcanzar el resultado del entorno económico y financiero, y detectar cualquier obstáculo, para tomar las mejores decisiones y lograr una mejor competitividad del negocio.

Con ello la organización podrá lograr la utilización eficiente de los recursos que posee y poder plantear objetivos mayores, como es: el de añadir valor a la producción de paneles fotovoltaicos, en la medida de las demandas del mercado nacional e internacional.