Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En un panorama industrial cambiante, los ingenieros son llamados cada vez más a actuar como coordinadores administrativos, lo que los lleva a abandonar el paradigma del modelo de máquina en favor de una cultura organizativa inspirada en la racionalización y el control. La relación entre la contabilidad y la ingeniería constituye uno de los pilares de los procesos de toma de decisiones estratégicas y de control de gestión que subyacen a la gestión del crecimiento de las empresas. Las decisiones estratégicas de invertir en nuevas tecnologías se basan generalmente en el espíritu de ingeniería de la empresa, el conocimiento del mercado y la información derivada de las redes de información contable y comercial. Las decisiones relativas a la continuidad (o no) de las orientaciones estratégicas existentes, se basan en la información de la contabilidad, la contabilidad de gestión y en el conocimiento del producto y del mercado.

En la nueva economía empresarial surgida entre finales del siglo XIX y principios del XX, donde se desarrolló el modelo de la gran empresa, su integración vertical y horizontal y la difusión capilar de los métodos de innovación tecnológica, los ingenieros fueron llamados a ir más allá de su simple tarea técnica. Se incorporaron a las oficinas de métodos, especializadas en el cálculo de costes, y centraron su atención en la dimensión económica de los mismos, destacando, por ejemplo, la importancia de una correcta proporción entre los costes de mantenimiento y el valor de las máquinas o la necesidad de una adecuada distribución de los gastos generales (Ahmed et al., 2021). El prisma de las técnicas y los conocimientos contables es, por tanto, un medio para cuestionar el modo en que se combina la racionalidad técnica de los ingenieros con la racionalidad de gestión de los administradores.

El dominio de los detalles técnicos forma parte de las cuestiones vinculadas a la creación de valor y al control de los costes, al mismo tiempo que se abren nuevas oportunidades técnicas gracias a la organización de la innovación en la gran empresa. Esta apropiación de los precios de los costes por parte de los ingenieros (Lemarchand, 2019), ha llevado a la inclusión de la contabilidad entre las herramientas privilegiadas de la gestión racional de la empresa, así como a la reconfiguración de las funciones del ingeniero en las empresas y, por tanto, de su formación integral y contable. Al respecto, López-Reyes (2016), afirma que la enseñanza de las Ciencias Contables constituye un aspecto de vital importancia en la formación de los profesionales de las distintas ramas de las Ciencias Técnicas pues, argumenta que todo egresado de la Educación Superior en este campo, debe tener la habilidad de aplicar los procesos básicos de la Contabilidad en la solución de los problemas de su profesión, ya sea en el desarrollo de procesos de producción o de servicios.

Acerca de la necesidad actual de la formación integral de los ingenieros en sistemas, Hernández et al., (2020), plantean que los procesos de globalización demandan que los profesionales de ingeniería de sistemas tengan la capacidad para resolver problemas, tomar decisiones y crear soluciones novedosas según el contexto. Más específicamente, respecto a la formación contable de los estudiantes de ingeniería de sistemas, es necesario tener en cuenta el significado y sentido profesional que le confiere el estudiante al aprendizaje de la Contabilidad, aspecto que despierta el interés por aprender contenidos contables y es un aspecto que influye en la valoración procesal formativa.

Otro elemento a considerar es el salto que implica el nuevo concepto de política económica denominado "Industria 4.0", basado en estrategias de alta tecnología que incluyen los sistemas ciberfísicos (CPS, por sus siglas en inglés), el Internet de las cosas (IOT, por sus siglas en inglés) y el Internet de los servicios (IOS). Estos nuevos conceptos obligan a las empresas a transformar sus modelos de negocio tradicionales en modelos de negocio digitales, lo que supone un gran reto para su gestión económica y contable (Palmaccio et al., 2021). El nuevo modelo de negocio implica una virtualización e integración vertical y horizontal de la cadena de valor, los servicios digitales, la transformación de los productos, los equipos de producción, las fábricas, las cadenas de suministro y su control contable digitalizados e interconectados. Los estudiantes de Ingeniería de sistemas también deben contar con los conocimientos básicos de contabilidad para poder sumarse a esta concepción de la empresa digital, en el ámbito de la cuarta revolución industrial.

Sobre este tema, López-Reyes (2016), puntualiza que la asignatura Contabilidad aporta al perfil del egresado de Ingeniería en Sistemas, los conocimientos básicos de Contabilidad y Análisis financiero, de manera que le permitan comprender la importancia de la gestión contable y financiera dentro de una organización; manejar el ciclo contable (desde el asiento diario, hasta la elaboración e interpretación de estados financieros), para que puedan comprender los requerimientos del área contable y que desarrollen habilidades para “diseñar, construir, seleccionar e implementar sistemas automatizados de información” (p. 14). Así mismo destaca que el trabajo didáctico en la asignatura de Contabilidad “requiere lograr en los estudiantes la aplicación creadora y la transferencia de conocimientos y habilidades de los procesos contables a la solución de problemas profesionales que se presentan en los procesos básicos de la Ingeniería en Sistemas” (López-Reyes 2016, p. 38).

Aparejado al desarrollo de las tecnologías, la gestión contable se desarrolla no solo desde los nuevos enfoques teóricos, sino también a partir del desarrollo de aplicaciones digitales para su práctica. Al respecto, Wells (2018) afirma que:

La evolución del papel de la contabilidad se debe a que los avances tecnológicos han permitido producir información rentable para facilitar la toma de decisiones. Una perspectiva para examinar el papel cambiante de los sistemas contables consiste en examinar la evolución de las fuentes de datos contables (input), la evolución de los mecanismos de tratamiento de datos (procesos) y la evolución de las necesidades de información de las organizaciones (output). Entre los avances tecnológicos específicos se encuentran el aumento de la capacidad y la disminución del coste de los medios de almacenamiento digital, junto con el desarrollo de programas informáticos de bases de datos que facilitan el almacenamiento y la recuperación eficiente y eficaz de los datos; el desarrollo de redes informáticas y servicios en la nube que facilitan la captura de datos desde múltiples lugares y la transmisión de información a los mismos. (p. 3, 4)

A pesar esta realidad evidente, Wells (2018) señala que, en muchos de los libros de texto de Contabilidad (por ende, en los programas de la asignatura), no se articula el papel de la tecnología en la producción de información contable, en la captura y procesamiento de los datos relacionados con el proceso empresarial, lo que ofrece la oportunidad (no profundizada en el proceso enseñanza aprendizaje de la asignatura), de producir información contable rentable que genera una gama diversa de informes contables. Incluso identifica carencias, en el intento de relacionar estos procesos empresariales con la estructura y el funcionamiento de los softwares de contabilidad que se describen en las secciones de sistemas de información contable informatizados, en algunos textos.

En los sistemas contables informatizados, se cuenta con softwares para realizar las etapas del ciclo contable, desde el registro en el libro diario, la contabilización y la preparación de un balance de comprobación, otros estados financieros e informes contables de diversa índole, por lo que se puede afirmar que el sistema contable que se utiliza en un sistema manual también es evidente en los sistemas contables informatizados. Por tales motivos, autores como Pratama et al., (2020), proponen que el proceso de aprendizaje, utilizando softwares de aplicación de contabilidad, puede tener un impacto positivo en el aumento de la comprensión de la contabilidad en los estudiantes. Tanto más en los estudiantes de carreras vinculadas a la informática como en el caso de la Ingeniería de sistemas.

Los estudiantes que ya tienen los conocimientos necesarios para interactuar y formarse un concepto propio de la calidad o bondades de un sistema informático, pueden apropiarse de los conceptos básicos de la contabilidad en el proceso de análisis de las funcionalidades y casos de uso de un software contable de aplicación. En tal caso, la herramienta informática de aplicación tendría un uso didáctico que permitirá la interiorización y comprensión práctica de conceptos abstractos de la contabilidad. Acerca del tema, Peng (2019) refiere la importancia de utilizar una plataforma de práctica informatizada de contabilidad, alineada con la enseñanza en el aula para profundizar la comprensión de los estudiantes de los principios de contabilidad, por lo que los profesores deben dejar atrás el modo de enseñanza sustentado en los métodos tradicionales, y hacer un mayor énfasis en aplicación práctica de la informatización.

En tal sentido la evaluación propiamente dicha tiene como único objetivo facilitar la comprensión de conceptos básicos de contabilidad por parte de los estudiantes de ingeniería de sistemas, por lo que los resultados de la evaluación aportada por cada estudiante, resultan irrelevantes en la presente investigación.

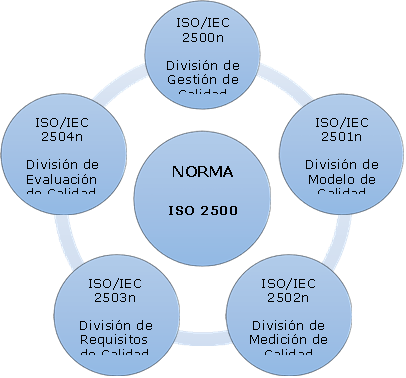

De acuerdo con lo planteado por Putra (2019), los factores principales a considerar en la selección (evaluación) de un software de contabilidad son; el rendimiento, la estabilidad, la flexibilidad, la implementación, la personalización y el soporte del proveedor (este último entendido por el autor, como todas las actividades relacionadas con la instalación, las comprobaciones periódicas o subsanación de errores y las garantías de actualización). Sin embargo, resultan más específicos y detallados los argumentos de Haro-Silva & Pihuave-Calderón (2019), basados en la familia de Normas ISO 25000. Esta norma se conoce como “Requisitos y evaluación de calidad del sistema y del software” (SQUARE, por sus siglas en inglés) y tiene como objetivo la creación de un marco de trabajo común para evaluar la calidad de los productos de software y se compone por cinco normas como se muestra en la fig 1.

Según Estdale & Georgiadou (2018), SQuaRE simplifica el análisis respecto a su predecesora, la Norma ISO 9126, pues divide las características de calidad de software en dos modelos específicos. El primer modelo se relaciona con la calidad de uso, entendido como el grado en que un sistema puede ser utilizado por los usuarios para satisfacer sus necesidades y alcanzar objetivos en contextos de uso específicos. El segundo modelo está dirigido a la calidad del producto, o sea, las características relacionadas con las propiedades estáticas del software y las propiedades dinámicas del sistema informático. Con tal enfoque se justifica incluir el segundo grupo, pero la ISO/IEC 25000 lo explica como la provisión de objetivos para impulsar el desarrollo y la verificación, así como para predecir la calidad de uso antes de la entrega, lo cual permite contar con estas medidas del proveedor y excluir el impacto de los usuarios y su contexto.

En base a la evaluación de calidad del primer modelo para un software contable, el estudiante debe profundizar en conceptos de contabilidad relacionados con cada uno de los módulos del sistema, casos de uso y requerimientos de diversa índole relacionados en el proceso de evaluación del software, enfocado a los objetivos (registro contable y análisis económico) y contextos del usuario (características de la empresa, partes interesadas, normas legales o informes requeridos).

Por tal motivo, la presente investigación tiene como objetivo mejorar el aprendizaje de los conceptos de Contabilidad en los estudiantes Ingeniería de sistemas, mediante la evaluación de la calidad de softwares contables.

Materiales y métodos

Para alcanzar el objetivo propuesto, se desarrolló un estudio de tipo cuasi-experimental (con un grupo de control y un grupo experimental) que tienen tratamientos, medidas de impacto y unidades experimentales que no utilizan una colocación aleatoria (Pratama et al., 2020) sino que se seleccionó inicialmente una muestra intencionada formada por estudiantes del Tercer Semestre, de la carrera de Ingeniería de Sistemas de la Facultad de Ciencias Matemáticas y Físicas de la Universidad de Guayaquil. Inicialmente se desarrolló un diagnóstico oral sobre el nivel de conocimiento de los estudiantes de ambos subgrupos (muestras), acerca de conceptos contables relacionados con siete aspectos generales:

Tipos de empresas y contabilidad.

Relación entre los sistemas contables y los procesos empresariales

El sistema contable como parte de un sistema de información más amplio

Elaboración de registros contables, la estructura de las cuentas y su implicación en el registro

Gestión contable de clientes y proveedores

Contabilización de impuestos y retenciones

Formulación de estados financieros y estructura de estados financieros básicos

La evaluación se realizó con el objetivo de medir el tratamiento de los conceptos elementales necesarios para abordar la teoría y la practica relacionada con la contabilidad, y el adecuado manejo del vocabulario técnico contable. Para esto se emitieron calificaciones mediante una escala Likert de 5 categorías entre Muy Mal y Excelente.

Se realizaron tres sesiones de clase con ambos grupos, en las que se utilizó el sistema online Dora.ec, para la solución de problemas sencillos de contabilidad básica. Esta plataforma pertenece a la empresa Practisis S.A.C, y ofrece como ventajas estar desarrollada en cloud, posee APIs de integración abiertos y tiene una versión gratuita que no caduca, es decir, que su validez no se extingue (Bocangel-Carbajal et al., 2020). Según el sitio oficial de Dora.ec (https://doratucontadora.com), es actualmente el sistema online más utilizado en Ecuador para llevar contabilidad online, con más de 40.000 usuarios a nivel nacional y ha ganado mayor popularidad para estudiantes, contadores, estudios contables y empresas en crecimiento.

Al grupo experimental, se le orientó realizar, de manera individual, una evaluación de calidad del sistema Dora.ec, tomando como base los elementos de la Norma SQUARE, resumidos por Haro-Silva & Pihuave-Calderón (2019), y en un cuarto encuentro se replicó la evaluación practicada en el análisis pre test, en la que participaron ambos grupos, en sendas sesiones para facilitar el trabajo y la participación de todos los estudiantes.

La consistencia del ejercicio evaluativo, se pudo determinar mediante el cálculo del indicador Alpha de Cronbach, a partir de las calificaciones de cada estudiante en cada uno de los siete aspectos medidos, independientemente del concepto específico tratado en cada caso. Para medir la influencia de la evaluación de la calidad del sistema en la profundización de los conocimientos de los estudiantes acerca de los principales conceptos de contabilidad, mediante análisis pre y post test, se aplicó la prueba no paramétrica de dependencia Gamma de Goodman y Kruskal (en lo adelante G) para un nivel de significación de 0,05. Se utilizó la Prueba G, de toda la familia de las pruebas direccionales de independencia ya que, según plantea Metsämuuronen (2021), G es robusto frente a muchas fuentes de errores mecánicos sistemáticos (SME, por sus siglas en inglés) como la restricción del rango, la dificultad del ítem, el número de categorías en el ítem y en la puntuación o las distribuciones de las variables latentes; que conllevan a una subestimación de la asociación. Para el análisis estadístico se utilizó el software IBM SPSS_Statistic 25.

Resultados y discusión

El tercer semestre de la carrera de Ingeniería de sistemas tiene una matrícula de 152 estudiantes, de los cuales se eligió, de manera aleatoria, la mitad de la matrícula para conformar las muestras de ambos grupos, conformadas por 76 estudiantes. La selección aleatoria se realizó asignando un número a cada estudiante con ayuda de una hoja Excel y la aplicación de la función volátil aleatorio(). El análisis de fiabilidad de Alpha de Cronbach arrojó un valor de 0,862 para este indicador, lo que demuestra una fiabilidad alta del ejercicio evaluativo desarrollado, resultando el primer aspecto evaluado el de mayor correlación con el resto de los ítems, con valores de correlación entre 0,606 y 0,708.

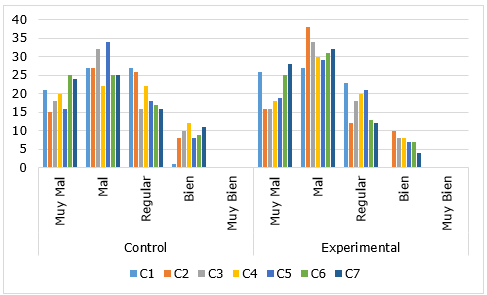

Los resultados generales del análisis pre test de las calificaciones obtenidas se muestran en el histograma de la fig 2.

Como se puede apreciar, ambos grupos obtuvieron calificaciones en el rango entre “Muy Mal” y “Bien”, por lo que ninguno de los estudiantes obtuvo la máxima calificación en ninguno de los 7 aspectos evaluados. En el grupo de control, menos de 15 estudiantes obtuvieron calificación de bien en alguno de los ítems mientras que en el grupo experimental obtuvieron esa calificación 10 o menos alumnos. Estos resultados denotan un deficiente dominio de los conceptos básicos de contabilidad por parte de los estudiantes evaluados, lo cual puede estar relacionado con la baja utilización, hasta la fecha, de herramientas informáticas para el desarrollo práctico de ejercicios contables o la baja vinculación de la asignatura con el perfil del profesional.

Estas deducciones se basan en resultados similares obtenidos por López-Reyes (2016) quien, mediante un diagnóstico realizado a profesores y estudiantes de la carrera de Ingeniería en Sistemas de la Uleam (asignatura de Contabilidad), identificó deficiencias en la apropiación de los conocimientos básicos de la Contabilidad y en el desarrollo de habilidades para el registro de hechos económicos y la elaboración de estados financieros, debido fundamentalmente a la baja utilización de sistemas informáticos, inadecuada orientación de trabajos independientes que faciliten la vinculación de la contabilidad con el perfil del profesional de la carrera en Ingeniería en Sistemas, así como dificultades en el enfoque interdisciplinar y problemas de motivación.

Para determinar si existen diferencias significativas entre ambas muestras, se aplicó la prueba G cuyos resultados se muestran en la tabla 1. Esto permitirá deducir si la variable grupo es independiente respecto a las calificaciones de cada aspecto evaluado, como se plantea en la hipótesis nula de esta prueba.

Tabla 1 - Resultados de la prueba G Pre Test para ambos grupos

| Aspecto evaluado | Valor Gamma | Error estándar asintóticoa | Aprox. Sb | Aprox. Sig. |

|---|---|---|---|---|

| C1 | -,139 | ,130 | -1,060 | ,289 |

| C2 | -,148 | ,124 | -1,188 | ,235 |

| C3 | ,012 | ,127 | ,094 | ,925 |

| C4 | -,075 | ,123 | -,607 | ,544 |

| C5 | -,018 | ,127 | -,140 | ,888 |

| C6 | -,074 | ,126 | -,590 | ,555 |

| C7 | -,206 | ,123 | -1,646 | ,100 |

Acorde con los resultados obtenidos, no se puede afirmar que existan diferencias significativas entre los resultados de ambos grupos, solo en el caso del aspecto 7, se puede afirmar que el grupo puede explicar, o reducir la incertidumbre en la predicción de la evaluación, en un 20,6%, para niveles de significación superiores a 0,1. Aunque según la significatividad definida para esta investigación (0,05), igualmente se debe conservar la hipótesis nula de independencia. Por tanto, se puede afirmar la similitud entre las calificaciones de los grupos, por lo que, las deficiencias en el nivel de conocimientos de la contabilidad, es generalizada y evidente dentro de la matrícula total del semestre.

López-Reyes (2016), identificó también un insuficiente nivel de aplicación del enfoque didáctico profesional en el proceso de enseñanza aprendizaje en la asignatura de Contabilidad en Ingeniería en Sistemas, a partir de reconocer la contradicción dada por la relación que debe producirse entre el carácter integrador de la apropiación de contenidos contables por parte de los estudiantes y su aplicación mediante el carácter diverso de los procesos básicos de la Ingeniería en Sistemas. Por tanto, concluye que las insuficiencias en el aprendizaje de la Contabilidad por parte de los estudiantes de Ingeniería en Sistemas de la Uleam.

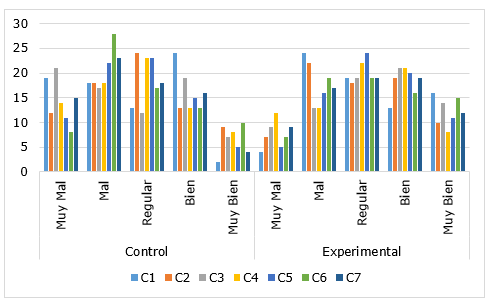

La evaluación post test alcanzó un mayor grado de fiabilidad con un Alpha de Cronbach de 0,938, resultando nuevamente el primer ítem el más fuertemente correlacionado, con valores de correlación entre 0,766 y 0,810. El análisis post test realizado arrojó resultados generales de evaluación que pueden apreciarse en la fig 3.

En esta ocasión se observa una mejoría en las calificaciones de ambos grupos, aunque debe destacarse que en el grupo experimental se reduce el número de calificaciones mínimas y se evidencia una mayor frecuencia en las calificaciones recibidas de Muy Bien en cada uno de los aspectos medidos. Sin embargo, sigue predominando en ambos grupos los resultados medios o negativos, a pesar de la significativa mejoría experimentada. Esto puede deberse al reducido número de sesiones desarrolladas con los estudiantes y a los resultados igualmente deficientes de la evaluación de calidad realizada al sistema Dora, en el caso del grupo experimental.

Más allá de estos análisis, se debe medir el efecto de la aplicación de los conocimientos del perfil para la evaluación del sistema contable informático para comprobar el cumplimiento de la hipótesis relacionada al objetivo planteado. En la tabla 2 se resumen los resultados de las pruebas G para cada ítem.

Tabla 2 - Resultados de la prueba G Post Test para ambos grupos

| Aspecto evaluado | Valor Gamma | Error estándar asintóticoa | Aprox. Sb | Aprox. Sig. |

|---|---|---|---|---|

| C1 | ,280 | ,107 | 2,562 | ,010 |

| C2 | ,104 | ,116 | ,901 | ,368 |

| C3 | ,298 | ,107 | 2,706 | ,007 |

| C4 | ,141 | ,115 | 1,219 | ,223 |

| C5 | ,286 | ,111 | 2,515 | ,012 |

| C6 | ,187 | ,114 | 1,617 | ,106 |

| C7 | ,275 | ,110 | 2,454 | ,014 |

Se obtuvieron significatividades superiores a 0,05 para los ítems 2, 4 y 6, por lo que no se puede afirmar que existan diferencias significativas entre el grupo experimental y el de control, en cuanto a nivel de conocimientos, relacionados con los contenidos de relación entre los sistemas contables y los procesos empresariales; elaboración de registros contables, la estructura de las cuentas y su implicación en el registro y la contabilización de impuestos y retenciones.

Sin embargo, resulta significativo el efecto de la realización de la evaluación del sistema, en el aprendizaje de contenidos relacionados con el resto de los temas tratados. La mayor incidencia se puede identificar la visión del estudiante respecto al sistema contable como parte de un sistema de información más amplio.

Para medir la incidencia del uso del software en el aprendizaje del grupo de control, ya que se evidenció una mejoría en sus resultados, se realizó la prueba G (ver tabla 3) para comparar las calificaciones pre test y post test de dicho grupo.

Tabla 3 - Resultados de la prueba G para el grupo de control

| Aspecto evaluado | Valor Gamma | Error estándar asintóticoa | Aprox. Sb | Aprox. Sig. |

|---|---|---|---|---|

| C1 | ,308 | ,111 | 2,693 | ,007 |

| C2 | ,299 | ,113 | 2,587 | ,010 |

| C3 | ,204 | ,116 | 1,734 | ,083 |

| C4 | ,247 | ,113 | 2,138 | ,033 |

| C5 | ,344 | ,112 | 2,979 | ,003 |

| C6 | ,423 | ,102 | 3,928 | ,000 |

| C7 | ,269 | ,114 | 2,320 | ,020 |

Solo para el caso del tercer ítem, se obtuvo una significatividad superior a 0,05, aunque debe señalarse que esta toma un valor de 0,083, por lo que se puede hablar de un efecto positivo de la implementación de la plataforma, con una confiabilidad superior al 90%, para la profundización de los contenidos relacionados con el sistema contable como parte de un sistema de información más amplio, con una reducción de la incertidumbre de un 20,4%. Para el resto de los ítems se obtuvieron valores de Gamma en el rango 0,247-0,423. Esto indica que se logró mejorar la interiorización de algunos conceptos básicos de Contabilidad, solo con la aplicación del sistema Dora para la solución de ejercicios contables básicos.

Con el objetivo de medir el impacto de la combinación de la introducción al uso de la plataforma Dora, y la realización de la evaluación de calidad de dicho sistema, en el aprendizaje de los conceptos básicos de Contabilidad, se realizó una prueba G para comparar los resultados Pre test y Pos test del grupo experimental. Los resultados obtenidos se muestran en la tabla 4.

Tabla 4 - Resultados de la prueba G para el grupo experimental

| Aspecto evaluado | Valor Gamma | Error estándar asintóticoa | Aprox. Sb | Aprox. Sig. |

|---|---|---|---|---|

| C1 | ,672 | ,076 | 7,521 | ,000 |

| C2 | ,510 | ,098 | 4,824 | ,000 |

| C3 | ,560 | ,091 | 5,662 | ,000 |

| C4 | ,458 | ,101 | 4,292 | ,000 |

| C5 | ,606 | ,085 | 6,307 | ,000 |

| C6 | ,626 | ,082 | 6,740 | ,000 |

| C7 | ,666 | ,078 | 7,361 | ,000 |

Nótese que se obtienen niveles de significatividad de 0, para todos los ítems, con valores Gamma entre 0,458 y 0,672 y para 6 de los 7 ítems el error estándar asintótico es inferior a 0,1, todo lo cual indica que existe una relación de dependencia alta entre las variables de calificación de los temas y el hecho de haber aplicado o no ambos recursos para la enseñanza de la Contabilidad. Este resultado corrobora lo encontrado por Pratama et al., (2020), los cuales mediante la aplicación de la prueba de hipótesis de Kruskal Wallis, para comparar los rendimientos académicos de los grupos involucrados en su estudio, arribaron a la conclusión de que el proceso de aprendizaje utilizando el software de contabilidad Zahir, puede tener un impacto positivo en el aumento de la comprensión del material en los estudiantes del programa de estudio computarizado de contabilidad. Estos autores aplicaron un mayor número de sesiones de trabajo con el software seleccionado, que las realizadas durante el desarrollo del presente estudio.

Conclusiones

Al término de la presente investigación se puede concluir que el conocimiento y uso de la Contabilidad constituye una necesidad creciente como parte de la formación profesional integral del Ingeniero en Sistemas, sin embargo, existen grandes dificultades debido al bajo nivel de profundización y comprensión de los conceptos básicos de contabilidad, los cuales son percibidos como elementos abstractos para aplicar en tareas esquemáticas de registro de información.

La utilización del sistema informático contable online Dobra, contribuyó al aprendizaje tanto de los estudiantes del grupo de control como los del grupo experimental. Igualmente se evidenció la superioridad de las calificaciones del grupo experimental, tras realizar el ejercicio individual de evaluación de la calidad del sistema contable, acorde con las Normas ISO 2500, en varios de los aspectos evaluados. El mayor salto se observa al comparar los resultados pre test y post test del grupo experimental, donde los resultados de las pruebas G corroboran la significatividad estadística del impacto del uso combinado del sistema online y su evaluación.