Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Desde la perspectiva de estructura de capital, las empresas del sector farmacéutico necesitan orientar sus objetivos hacia el financiamiento con la finalidad de optimizar su estructura y consecuentemente aumentar el valor de las utilidades por acción (Barclay & Smith, 2005).

La industria farmacéutica suele considerarse como una de alta relevancia para la economía de un país, tanto en el aspecto macro considerando su actividad productiva agregada como tal, como en el aspecto micro, donde más allá de la operación de la firma, se considera su calidad de agente complementario y de soporte para el sistema de salud pública de cada país, teniéndose además que, debido a su impacto social, generalmente suele ser una industria con una amplia relación comercial con el estado (Cámara de Industrias de Guayaquil, 2019).

Durante el 2020, en el contexto de la pandemia, la economía ecuatoriana experimentó una caída de su producto Interno Bruto en el orden de 7.8%, a la vez una contracción de 15% del total de ventas. La tendencia a la baja en los niveles de producción y ventas fue algo observable prácticamente a nivel de total de las principales actividades económicas. Visto por grandes ramas de actividad económica, durante 2020 apenas ocho ramas lograron un desempeño positivo de ventas, destacando entre estas actividades relacionadas a la minería, gestión de desechos, transportación por vía acuática, y en lo concerniente a la actividad manufacturera como tal, únicamente dos: la rama de fabricación de productos farmacéuticos y la de producción y fabricación de productos de madera.

A grandes rasgos, la industria de fabricación de productos farmacéuticos se ha caracterizado por ser la única que ha mantenido un desempeño positivo y estable en sus niveles de producción y ventas desde que comenzó la pandemia. Las ventas se incrementaron en 13% durante 2020, y en 17% durante el primer cuatrimestre del 2021con respecto al mismo período de 2020 (Dirección de Estudios Cámara de Industrias de Guayaquil, 2021). La industria farmacéutica en la ciudad de Guayaquil representa un sector que dinamiza la economía ya que esta incursiona en redes de atención médica privada como en hospitales y centros de salud del sector público.

Muchos estudios han demostrado que las ratios de endeudamiento dentro de la industria son semejantes, pero no así entre industrias, donde existen considerables variaciones (Titman & Wessels, 1988; Rivera Godoy, 2007; DeAngello, & Roll, 2015; Herrera, 2018). Las industrias farmacéuticas, electrónica y de alimentos presentan el ranking más bajo de endeudamiento, mientras en la de textiles, la siderúrgica y las empresas reguladas (como transporte por carretera, teléfono y servicios públicos) los índices de endeudamiento son altos. La industria de confecciones se mantiene en un nivel intermedio. Algunas de las posibles explicaciones del alto endeudamiento de ciertas industrias hacen mención a unas características ideales para reducir el mayor riesgo que genera la deuda, como una gran inversión en activos intangibles, poca volatilidad de sus flujos, pequeñas oportunidades de inversión o bajo nivel de crecimiento (Eldomiaty, 2007; Rivera, 2007).

Para los investigadores antes mencionados en su artículo sobre estructura financiera en pymes del sector farmacéutico resuelve que las oportunidades de crecimiento para las pymes y la pequeña empresa del sector farmacéutico inciden positivamente en el endeudamiento. Este resultado es contrario a lo manifestado por las teorías de información asimétrica y costos de agencia, que, ante situaciones de subinversión, las oportunidades de crecimiento recrudecen el conflicto entre propietarios y prestamistas, lo que induce a disminuir la deuda. Es posible que dada la reducida magnitud de la deuda a largo plazo y la exigencia de colaterales por parte de las entidades financieras se diluya el efecto de la información asimétrica y el costo de agencia sobre la deuda; por el contrario, la potencialidad de crecimiento induce a aumentar la deuda a largo plazo, dado el escaso recurso propio generado internamente y la aversión a perder el control de la empresa. La evidencia nacional e internacional validan las teorías mencionadas, al encontrar una relación negativa entre el endeudamiento y las oportunidades de crecimiento. (DeAngello & Roll, 2015).

Un estudio realizado a la industria farmacéutica de Colombia durante los años 2010 2012 resalta que el pasivo es una herramienta importante para el crecimiento y desarrollo de cualquier compañía, y específicamente el uso eficiente que se haga de éste, una de las empresas analizada se destaca por mantener un nivel de endeudamiento equilibrado tanto con terceros como con el sector financiero, el impacto de la carga financiera es baja, tendencia que también se observa en las empresas del sector analizadas (Hurtado, 2014).

Asi mismo, Townsend & Espinoza (2020), en su análisis referente a apalancamiento y la rentabilidad asociada a la estructura de capital de los laboratorios farmacéuticos del Ecuador al evaluar la estructura financiera del sector concluye que la financiación ajena a largo plazo no es muy cuantiosa, siendo los fondos ajenos a corto plazo los que mayor peso tienen. A modo de conclusión, podemos decir que, si bien los laboratorios farmacéuticos tienen una elevada proporción de deuda en la estructura financiera, la deuda a largo plazo es la que menos peso tiene, representada solo por un 5% en relación a la de corto plazo la cual está representada en un 95%.

El apalancamiento es una estrategia financiera asociada con la forma de financiarse y de gastar. El apalancamiento puede ser operativo y financiero, el primero denominado primario por algunos y el Financiero como secundario. Como en Física los dos ejercen "palanca" para lograr más fácilmente lo que de otra manera consumiría mayor esfuerzo, ¿Qué es lo que conseguimos lograr más fácilmente?: Utilidades mayores o potencializar nuestras utilidades, pero como todo en la vida, tiene sus pros y contras también pueden generar mayores pérdidas en caso de no llegar al nivel de ingresos esperados. El apalancamiento operativo es la sustitución de costos variables por costos fijos que trae como consecuencia que, a mayores niveles de producción, menor el costo por unidad.

El apalancamiento financiero se produce cuando la Empresa recurre a deuda más que a capital común de accionistas para financiar su empresa, es decir prefiere pedir financiación exterior ya sea mediante la petición de créditos a entidades financieras o la emisión de deuda, antes que emprender una ampliación del Capital Social (Puerta et al., 2021).

El apalancamiento financiero es el que tiene más trascendencia y que cuantifica y está relacionado con el endeudamiento de la empresa. Pero ¿cuándo puede ser correcto endeudarse? La experiencia financiera recomienda que toda deuda es buena siempre y cuando mantenga los niveles adecuados de la relación Deuda / Capital en la empresa (Villalonga, 1995).

Estos estudios ayudan a la presente investigación a determinar las variables o los factores de estudio con la finalidad de analizar la estructura de capital de las empresas comercializadoras farmacéuticas.

Parte experimental

La investigación es no experimental de tipo descriptivo y correlacional analítico - sintético y de enfoque mixto, para lograr la comprensión de los sistemas concretos que forman la realidad de la investigación, generalmente resultantes del análisis de las cualidades y los datos numéricos que se obtengan (Hernández et al., 2014). El método de investigación es empírico usando base de datos de la Superintendencia de Compañías y el catastro del Servicio de Rentas Internas dónde se obtuvo información detallada de las empresas del sector farmacéutico de Guayaquil, utilizando un método lógico para el análisis documental.

La unidad de análisis está representada por las empresas comercializadoras farmacéuticas de la ciudad de Guayaquil, con una población estadística de 848 empresas del sector en estado activas que cuenten con sus balances reportados a la Superintendencia de Compañías hasta el año 2020, códigos de actividad económica CIIU G4649.22 y G4649.23. La muestra aleatoria simple calculada es de 265 empresas. La forma de calcular las variables se muestra a continuación

Coste de capital

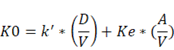

El coste del capital medio ponderado se obtiene a través de la combinación de los costes individuales de cada fuente financiera a largo y medio plazo con sus respectivas ponderaciones. (Mascareñas, 2008). Estas últimas nos indicaban la proporción del valor de mercado de cada fuente financiera con relación al valor total de la financiación a largo y medio plazo. Así, si por motivos de sencillez explicativa, suponemos que la financiación a largo y medio plazo de la empresa está compuesta únicamente por acciones y obligaciones, el coste medio ponderado de la empresa sería el expresado a través de la expresión 1:

(1)

Donde k'i y ke son, respectivamente, el coste de las deudas a largo y medio plazo (teniendo en cuenta la desgravación fiscal de los intereses) y el de las acciones ordinarias. Mientras que D y A son, respectivamente, el valor de mercado de las deudas y el de las acciones ordinarias. V es el valor de mercado de la empresa (V=D+A).

Ratios de apalancamiento

Las ratios de apalancamiento permiten identificar los recursos generados por la empresa obtenidos de su actividad como también la capacidad de pago de deuda a acreedores y proveedores, así mismo evaluar el efecto que esta deuda puede crear sobre la rentabilidad financiera. Los ratios que se procederán a estudiar en el presente trabajo son los siguientes (Vargas, 2014):

Ratios de apalancamiento del balance: comparan la utilización de los fondos de la empresa provenientes de la financiación ajena con los de la financiación propia.

Ratios de cobertura: miden la capacidad que tiene la empresa para hacer frente al servicio de su deuda, de tal manera que unas ratios de cobertura altos, en comparación con los de otras empresas del sector, indican una capacidad de deuda no utilizada.

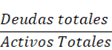

En cuanto a los primeros se muestra el ratio de endeudamiento que mide qué parte de los activos de la compañía han sido financiados con recursos ajenos, cual se determina según la expresión de Ecuación 2Ratio de endeudamiento

(2)

El ratio deuda a largo plazo con relación a la capitalización total indica la proporción de la deuda a largo plazo en relación al total de la financiación permanente de la empresa. Se calcula según la expresión 3

(3)

En cuanto a los ratios de cobertura se iniciará con el ratio beneficio/interés que indica la posibilidad de la empresa de hacer frente a sus costes financieros a través de sus beneficios y se calculan por la expresión 4

(4)

Uno de los defectos de este ratio estriba en que parece deducirse del mismo que los beneficios sólo deben cubrir los pagos por intereses, cuando la empresa realmente debe hacer frente también a los pagos por leasing, amortización del principal y pagos a los accionistas preferentes. Esto se soluciona utilizando el ratio de cobertura del flujo de caja, (ver 5) que compara el flujo de caja bruto antes de impuestos (también conocido como EBITDA):

(5)

Los compromisos financieros incluyen intereses, pagos por leasing, dividendos preferentes y amortización del principal de la deuda. El dinero disponible para hacer frente a dichas obligaciones es igual al BAIT más las amortizaciones operativas, a los que añadiremos los pagos por leasing puesto que éstos han sido deducidos de los ingresos de la empresa con objeto de calcular el BAIT (Mascareñas, 2008)

Resultados y discusión

Para identificar la estructura financiera que las empresas han aplicado en los últimos cinco años se procede analizar los siguientes indicadores financieros. En cuanto a la liquidez corriente promedio de las empresas dentro de la industria se puede visualizar en la figura 1 que tienen las farmacéuticas la capacidad de cubrir sus obligaciones a corto plazo con sus activos corrientes y excluyendo el valor del inventario. En el año 2018 y 2019 esta capacidad para cubrir sus pasivos bajó, sin embargo, en el 2020 incrementó su capacidad de pago.

Fig. 1 - Indicador Liquidez Corriente.

Referente al endeudamiento del activo se muestra en la figura 2 que el total de sus activos solo pueden solventar en promedio durante los 5 años el 63% de sus deudas. El patrimonio no mantiene una proporción robusta entre las deudas y recursos propios y esta ratio refleja lo que se identificó en la estructura del capital.

Fig. 2 - Endeudamiento del activo

Otro de los indicadores de solvencia calculados para el presente análisis es el endeudamiento patrimonial, el cual confirma la estructura de capital histórico que se proyecta en la figura 3. En el año 2017 se puede ver que en promedio las empresas del sector adquieren más deuda reflejando una ratio de 1.83, y en los años posteriores especialmente en el 2020 la empresa crea u aprovecha sus fondos propios, por lo cual el nivel de endeudamiento decrece.

Fig. 3 - Indicador de solvencia - Endeudamiento patrimonial

Respecto al apalancamiento de las empresas inmersas en el sector, se evalúa el indicador de apalancamiento en la figura 4:

Fig. 4 - Indicador de solvencia - Apalancamiento

Se puede observar que para el año 2017 su nivel de apalancamiento es superior a los otros años, esto quiere decir que los acreedores de la industria son quienes tuvieron mayor riesgo, esta ratio cuando se encuentra elevado puede beneficiar a los socios siempre que las tasas de interés o el costo de esa deuda no sobrepase la rentabilidad obtenida. También la ratio cuando se encuentra alto refleja que existe limite sobre el grado de responsabilidad a su cantidad de activos.

Sin embargo, para los años posteriores el nivel de apalancamiento baja lo cual demuestra que la participación de los socios incrementa, esto es beneficioso para el valor de la empresa ya que no es financiada mayormente con deuda.

Adicional, un indicador de gestión que se considera interesante analizar es el de rotación de ventas, ya que a través de este se mide la eficiencia en el uso del activo total.

Fig. 5 -Rotación de ventas

El indicador de la figura 5 muestra una posible eficiencia directiva ya que mide la efectividad de los administradores, sin embargo, en el periodo evaluado se visualiza que se mantiene entre 1.45 a 1.49 durante los primeros años y luego baja considerablemente en el año 2020 lo cual demuestra que para ese periodo el número de veces que se utilizaron los activos en el nivel de ventas fue superior que los años anteriores, ya que las ventas incrementaron para el 2020.

Fig. 6 - Ratio de margen bruto - rentabilidad

La ratio de rentabilidad figura 6, muestra el nivel de rentabilidad de las empresas dentro de su ámbito operacional, para los años 2018 y 2019 se puede observar que hubo un porcentaje de ingresos menor que los otros años, esto quiere decir que su desempeño en optimización de costos y gastos no fue eficiente o guarda relación con el declive de ventas que presentó. Sin embargo, en el 2020 se puede visualizar que la ratio se recupera, lo cual guarda relación con el efecto pandemia y evidentemente al no haber recesión en las ventas ayudó al sector a recuperar su rentabilidad.

Para el presente análisis se consideró analizar la ratio de capital propio donde se observa que a pesar de que las ventas en el 2017 reflejaron una baja a diferencia de los

otros años, su rentabilidad es la más alta sobre sus recursos propios y como se puede visualizar en el año 2020 refleja el ratio más bajo, esto quiere decir que independientemente del volumen de ventas y de su margen bruto obtenido en el año 2020, su capacidad para generar valor para sus propios accionistas decreció desde el 2018 al 2020. (Figura 7)

Fig. 7 - Ratio de capital propio

Finalmente se calcula el coeficiente de correlación respecto a la rentabilidad y el apalancamiento, como se muestra en la tabla 1.

Tabla 1 Relación entre Rentabilidad y Apalancamiento

| Estadísticas de la regresión | |

| Coeficiente de correlación múltiple | 0,11255 |

| Coeficiente de determinación R^2 | 0,01267 |

| R^2 ajustado | 0,01192 |

| Error típico | 65,76 |

| Observaciones | 1325 |

Fuente: Elaboración Propia, 2022

En la figura 8 se puede observar que el coeficiente de correlación es igual a 0.112, por lo cual se puede determinar que no existe relación entre el apalancamiento y la rentabilidad para este sector estudiado, no se evidencia influencia significativa es decir que su nivel de deuda no afecta su rentabilidad.

Conclusiones

Al estudiar las ratios financieras para el periodo 2016 al 2020 muestra que en promedio las 265 empresas del sector no logran cubrir sus pasivos con el valor de sus activos corrientes, y su nivel de deuda con acreedores es mayor a su nivel de patrimonio.

El nivel de endeudamiento de las empresas es alto pero el giro del negocio da oportunidad a esto, debido a que la mayoría de estas empresas farmacéuticas vende sus productos en volumen a empresas del sector público y al otorgar muchos días de crédito pierden liquidez, a su vez deben adquirir deuda para poder cubrir sus costos y gastos.

También del análisis efectuado se puede observar el comportamiento del margen bruto el cual en el año 2020 a pesar del incremento de ventas éste baja, esto puede guardar relación con gastos elevados que incurra en exceso la empresa o deficiente asignación de precios de venta a productos. Así mismo se observó que los niveles de deuda han bajado para el último año lo cual mejora la imagen de las empresas ya que los accionistas no pierden poder de decisión.

En la presente investigación se considera optima la estructura de capital actual debido que esta no afecta la rentabilidad ni las operaciones de la empresa es por esto que a la estructura se la puede relacionar con la teoría de Trade off ya que alcanza una combinación de deuda / patrimonio que no afecta su rentabilidad y esto contribuye a la maximización de valor de la empresa al conservar financiamiento con acreedores, de lo cual pueda generar beneficios de escudo fiscal.