Servicios personalizados

Servicios personalizados

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La Universidad Estatal Península de Santa Elena (UPSE), en diferentes épocas y a través de varias instituciones, ciudadanos peninsulares identificados con el quehacer socio-educativo de la comunidad, realizaron en su turno, una serie de acciones y actividades para conseguir el funcionamiento de un centro de educación superior en nuestra península.

En la década de los 80 se establecen varios colegios estatales y particulares en la zona peninsular y se siente con mayor fuerza la necesidad de contar con un establecimiento de educación superior en la Península de Santa Elena, que permita a los bachilleres que por cientos, egresaban de las aulas de los colegios secundarios, continuar sus estudios superiores.

Desde 1984 a 1994 las Municipalidades de Salinas y Santa Elena y diversas instituciones cívicas realizan gestiones en procura de institucionalizar la Educación Superior en la Península de Santa Elena, consiguiéndose el funcionamiento de la Extensión Universitaria de la Universidad de Guayaquil en las áreas de Ingeniería Industrial con el Programa de Tecnología Industrial; Filosofía y Letras, Ingeniería Comercial e Idiomas (Barrios & Uribe, 2017), (García, et al., 2016).

A pesar de esto, el clamor de los peninsulares por contar con un centro de educación autónomo e independiente, ante la serie de problemas surgidos en las diversas extensiones, crece cada vez, y es por eso que en 1992 se constituye el comité de gestión pro-universidad en la Península de Santa Elena.

El 30 de agosto de 1995, el Abg. Xavier Tomalá Montenegro, en su calidad de Director Ejecutivo del comité de gestión, presenta en el seno de dicho comité la exposición de motivos y el Proyecto de Ley para crear la Universidad a nivel estatal que se denomina Universidad del pacífico en la Península de Santa Elena (Vásquez Farfán, 2015). El referido proyecto fue aprobado por todos los miembros del comité de gestión y fue presentado en el Congreso Nacional en septiembre de 1995, el mismo que es acogido y auspiciado por el Diputado de ese entonces, profesor Juan José Castelló y aprobado por el Congreso Nacional el 9 de junio de 1996.

La Voz de la Península se convoca a diferentes autoridades de la península para ampliar el comité de gestión y establecer acciones y estrategias para conseguir la aprobación final por parte del Presidente de la República, Arq., Sixto Durán Ballén, quien pese a todo, vetó totalmente el Proyecto, lo que privó a la región de un derecho inalienable como es el derecho a la Educación Superior (Mena Molina & Mite Salvatierra, 2013) (Madero-Gómez & Olivas-Luján, 2016).

La UPSE a inicios del 2010 decidió junto a la facultad de Ciencias Administrativas retomar la apertura de la carrera de Contabilidad y Auditoría. El número de bachilleres inscritos para el Pre Universitario ascendió a 522, de ellos, un número superior al 50% proceden de colegios fiscales y la diferencia está repartida en colegios particulares, fiscomisionales y municipales. Asimismo se pudo constatar que el 70% de los inscritos en el Pre Universitario son bachilleres contables, y la diferencia provienen de carreras afines como la de administración, informática, gestión computarizada, comercialización, entre otros (Cypher & Alfaro, 2016), (Maina, et al., 2015). En la sección diurna el número de estudiantes aprobados fueron 91 y en la nocturna 110, en ambas secciones procedían de colegios fiscales y en su gran mayoría los estudiantes que aprobaron el pre eran de especialidad comercio y administración (Tabares, et al. 2014).

En el año 2017 se rediseñó la estructura académica y se incluyó carreras nuevas, entre las presenciales aprobadas están: Administración de Empresas, Agropecuaria, Biología, Comunicación, Contabilidad y Auditoría, Enfermería, Gestión Social y Desarrollo, Ingeniería Civil, Ingeniería Industrial, Ingeniería en Petróleo, Tecnologías de la Información, y Telecomunicaciones.

Con la finalidad de que los profesionales de la provincia estén facultados para ejercer cargos de alta dirección y de proveer habilidades que le permitan contribuir al crecimiento social y económico del país, el 18 de noviembre del 2020 la carrera ofertó la Maestría en Contabilidad y Auditoría.

A partir del escenario antes descrito la presente investigación tiene como objetivo evaluar la contribución de la carrera de contabilidad y auditoría al desarrollo productivo de la provincia de Santa Elena. La investigación se encuentra estructurada en introducción, materiales y métodos y resultados y discusión. La introducción presentó una panorámica sobre la Universidad Estatal Península de Santa Elena y la carrera de Contabilidad y Auditoría (Parra, 2009), (Alvarado & Granados, 2013). Los materiales y métodos describen la publicación y muestra objeto de estudio y los instrumentos utilizados para el levantamiento de las informaciones. Los resultados y discusión realizan un análisis y procesamiento de los encuestados para evaluar la contribución de la carrera de contabilidad y auditoría.

Materiales y métodos

La población utilizada para la investigación fue el conjunto de Gerentes propietarios, Administradores, Docentes de la Carrera de Contaduría y Administración, Estudiantes del último semestre que está conformada por un total de 660 personas. La población se caracterizó por:

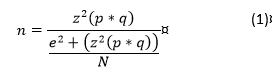

El tamaño de la muestra, será determinado de acuerdo a la Ecuación estadística para proporciones poblacionales, donde se conoce la población total.

Donde:

N = |

tamaño de la población |

Z = |

Nivel de confianza deseado |

p = |

proporción con la característica deseada (éxito) |

q = |

proporción sin la característica deseada (fracaso) |

E = |

Nivel de error dispuesto a cometer |

n= |

tamaño de la muestra |

Al aplicar la fórmula se tiene:

Margen de error: 10%, Nivel de confianza: 99%, Tamaño de la población: 660, Tamaño de muestra: 180.

La tabla 1 muestra una distribución del resultado de la muestra seleccionada.

Tabla 1 - Distribución de la muestra seleccionada.

| Consultados | Total | Hombres | Mujeres |

| Gerentes propietarios | 18 | 12 | 6 |

| Administradores | 16 | 8 | 8 |

| Docentes de C&A | 13 | 9 | 4 |

| Profesionales | 67 | 16 | 51 |

| Estud.Ult. Sem. Carr. | 66 | 24 | 42 |

| TOTALES | 180 | 69 | 111 |

Fuente: Elaboración propia

Técnicas e instrumentos de recolección de datos

La técnica utilizada fue la encuesta y el instrumento fue el cuestionario.

Encuesta: Instrumento que permitió recoger información sobre la contribución de la carrera de contabilidad y auditoría al desarrollo productivo de la provincia de Santa Elena.

Técnicas para el procesamiento y análisis de la información

Plan de actividades.

Para acceder al ámbito de estudio, se pidió el permiso respectivo Gerentes propietarios, Administradores, Docentes de la Carrera de Contaduría y Administración.

El procesamiento de la información se realizó a través del programa Excel y el software estadístico SPSS versión 24 (Li & Zhou, 2021).

Resultados

La encuesta se aplicó a un total de 111 mujeres y 69 hombres. Los principales hallazgos se describen a continuación.

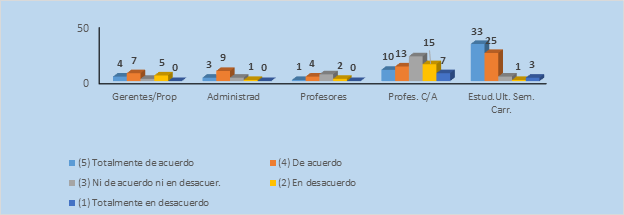

Pregunta 1: ¿Cree Ud. que el primer proyecto de Contabilidad y auditoría aprobado por el CONESUP fue en función de las necesidades de la provincia?

Tabla 2 - Resultado de la respuesta a la pregunta 1.

| Gerente/ Propietario | Admón. | Profesor | Profesional | Estud.Ult. Sem. Carr. | |

| (5) Totalmente de acuerdo | 5 | 3 | 6 | 24 | 42 |

| (4) De acuerdo | 9 | 11 | 4 | 33 | 21 |

| (3) Ni de acuerdo ni en desacuerdo | 4 | 2 | 3 | 9 | 3 |

| (2) En desacuerdo | 0 | 0 | 0 | 1 | 0 |

| (1) Totalmente en desacuerdo | 0 | 0 | 0 | 0 | 0 |

| Total | 18 | 16 | 13 | 67 | 66 |

Fuente: Elaboración propia

En la Tabla 2 se muestran los resultados obtenidos de gerentes, administradores, profesores, profesionales y estudiantes de último semestre. En su mayoría indicaron que están de acuerdo y totalmente de acuerdo que el proyecto de carrera de contabilidad y auditoría fue aprobado por el CONESUP por la necesidad de formar profesionales para la provincia; así como un porcentaje menor no están ni a favor ni en contra de la aprobación.

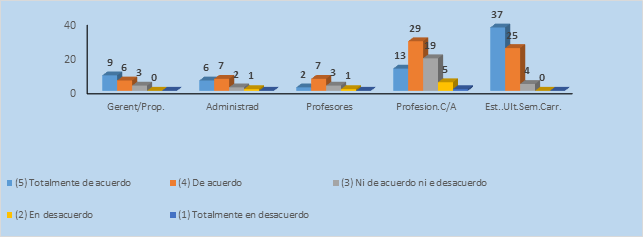

Pregunta 2: ¿El Proyecto de Contabilidad y auditoría cumple con el propósito de los profesionales de la Carrera?

Tabla 3 - Procesamiento del resultado de la pregunta 2.

| Gerente/ Propietario | Admón. | Profesor | Profesional | Estud.Ult. Sem. Carr. | |

| (5) Totalmente de acuerdo | 10 | 5 | 7 | 25 | 39 |

| (4) De acuerdo | 5 | 11 | 6 | 35 | 24 |

| (3) Ni de acuerdo ni en desacuerdo | 1 | 0 | 0 | 6 | 3 |

| (2) En desacuerdo | 2 | 0 | 0 | 1 | 0 |

| (1) Totalmente en desacuerdo | 0 | 0 | 0 | 0 | 0 |

| Total | 18 | 16 | 13 | 67 | 66 |

Fuente: Elaboración propia

La Tabla 3 muestra el resultado del procesamiento de la pregunta 2. Los encuestados consideran que el proyecto de Contabilidad y auditoría sí cumple con el propósito de los profesionales de la carrera, en términos relativos corresponden al 92,78% y 5,57 % no están de acuerdo ni en desacuerdo, y en desacuerdo el 1, 65% de los encuestados.

Pregunta 3: ¿Las asignaturas establecidas en las mallas curriculares cumplen con los requerimientos de las empresas?

Tabla 4 - Procesamiento del resultado sobre la pregunta 3.

| Gerente/ Propietario | Admón. | Profesor | Profesional | Estud.Ult. Sem. Carr. | |

| (5) Totalmente de acuerdo | 6 | 7 | 3 | 21 | 31 |

| (4) De acuerdo | 9 | 9 | 8 | 30 | 28 |

| (3) Ni de acuerdo ni en desacuerdo | 1 | 0 | 1 | 11 | 7 |

| (2) En desacuerdo | 2 | 0 | 1 | 4 | 0 |

| (1) Totalmente en desacuerdo | 0 | 0 | 0 | 1 | 0 |

| Total | 18 | 16 | 13 | 67 | 66 |

Fuente: Elaboración propia

En cuanto a la tercera pregunta, los consultados gerentes/propietarios, administradores, profesores, profesionales de la carrera y estudiantes de último semestre en valores relativos corresponde al 37,78 dijeron estar totalmente de acuerdo que las asignaturas establecidas en la malla curricular cumplen con los requerimientos de las empresas, en valores relativos corresponde a 46,67% que indicaron estar de acuerdo en la contribución de las asignaturas y que los que estaban ni de acuerdo ni en desacuerdo, es el 16,11%, en desacuerdo en términos relativos es 3,89% y totalmente en desacuerdo corresponde al 0,56%.

Pregunta 4: ¿Los estudiantes nacionales y extranjeros que estudian esta carrera en la UPSE, cuentan con conocimientos homogéneos en su nivel de estudio?

Tabla 5 - Procesamiento del resultado sobre la pregunta 4.

| Gerente/ Propietario | Admón. | Profesor | Profesional | Estud.Ult. Sem. Carr. | |

| (5) Totalmente de acuerdo | 3 | 3 | 1 | 14 | 27 |

| (4) De acuerdo | 9 | 11 | 8 | 33 | 30 |

| (3) Ni de acuerdo ni en desacuerdo | 5 | 2 | 2 | 16 | 7 |

| (2) En desacuerdo | 1 | 0 | 2 | 4 | 2 |

| (1) Totalmente en desacuerdo | 0 | 0 | 0 | 0 | 0 |

| Total | 18 | 16 | 13 | 67 | 66 |

Fuente: Elaboración propia

En la pregunta cuatro, los consultados gerentes/propietarios, administradores, profesores, profesionales de la carrera y estudiantes de último semestre en un mayor número dieron como respuesta estar de acuerdo y totalmente de acuerdo en que los estudiantes nacionales y extranjeros de la carrera en UPSE si cuentan con conocimientos homologados, no así el 17 % le es indiferente, en un porcentaje menor considera que no cuentan con los conocimientos homologados.

Pregunta 5: ¿Los profesionales que imparten las asignaturas de formación cuentan con la experiencia profesional?

Tabla 6 - Procesamiento del resultado sobre la pregunta 5.

| Gerente/ Propietario | Admón. | Profesor | Profesional | Estud.Ult. Sem. Carr. | |

|---|---|---|---|---|---|

| (5) Totalmente de acuerdo | 10 | 8 | 2 | 27 | 42 |

| (4) De acuerdo | 6 | 8 | 8 | 28 | 21 |

| (3) Ni de acuerdo ni en desacuerdo | 2 | 0 | 1 | 6 | 3 |

| (2) En desacuerdo | 0 | 0 | 2 | 4 | 0 |

| (1) Totalmente en desacuerdo | 0 | 0 | 0 | 2 | 0 |

| Total | 18 | 16 | 13 | 67 | 66 |

Fuente: Elaboración propia

Referente a la pregunta cinco, los consultados: gerentes/propietarios, administradores, profesores, profesionales de la carrera y estudiantes de último semestre, en un mayor número dieron como respuesta estar de acuerdo y totalmente de acuerdo en que los profesionales que imparten la asignatura cuentan con experiencia profesional, el 6 % le es indiferente, en un porcentaje menor considera que los profesionales no cuentan con experiencia profesional para dictar las asignaturas. El 88,88% está de totalmente de acuerdo y acuerdo.

Pregunta 6: ¿Ud. cree que los Contadores elaboran los informes de los Estados Financieros con eficiencia eficacia y efectividad?

Tabla 7 - Procesamiento del resultado sobre la pregunta 6.

| Gerente/ Propietario | Admón. | Profesor | Profesional | Estud.Ult. Sem. Carr. | |

|---|---|---|---|---|---|

| (5) Totalmente de acuerdo | 10 | 9 | 3 | 24 | 37 |

| (4) De acuerdo | 7 | 6 | 6 | 35 | 26 |

| (3) Ni de acuerdo ni en desacuerd | 1 | 1 | 4 | 6 | 3 |

| (2) En desacuerdo | 0 | 0 | 0 | 2 | 0 |

| (1) Totalmente en desacuerdo | 0 | 0 | 0 | 0 | 0 |

| Total | 18 | 16 | 13 | 67 | 66 |

Fuente: Elaboración propia

Respecto a la pregunta seis, referente a que sí los contadores elaboran informes de los Estados Financieros con eficiencia, eficacia y efectividad, los consultados en un 91 % indicaron estar de acuerdo y totalmente de acuerdo; y en menor proporción les es indiferente, o están de desacuerdo.

Pregunta 7: ¿Los profesionales de Contabilidad y Auditoría, elaboran los informes de Auditoría con eficiencia eficacia y efectividad?

Tabla 8 - Procesamiento del resultado sobre la pregunta 7.

| Gerente/ Propietario | Admón. | Profesor | Profesional | Estud.Ult. Sem. Carr. | |

| (5) Totalmente de acuerdo | 10 | 8 | 4 | 28 | 40 |

| (4) De acuerdo | 8 | 8 | 6 | 35 | 23 |

| (3) Ni de acuerdo ni en desacuerdo | 0 | 0 | 2 | 4 | 3 |

| (2) En desacuerdo | 0 | 0 | 1 | 0 | 0 |

| (1) Totalmente en desacuerdo | 0 | 0 | 0 | 0 | 0 |

| Total | 18 | 16 | 13 | 67 | 66 |

Fuente: Elaboración propia

En esta pregunta, referente a que si los profesionales de contabilidad y auditoría elaboran informes de auditoría con eficiencia, eficacia y efectividad los consultados gerentes/propietarios, administradores, profesores, profesionales de la carrera y estudiantes de último semestre en un 94 % indicó estar de acuerdo y totalmente de acuerdo y en menor proporción les es indiferente, o están de desacuerdo. La mayor parte de los consultados respondieron un 94,44%, estar totalmente de acuerdo y de acuerdo en la pregunta. Y el 5,56% ni de acuerdo ni en desacuerdo, o en desacuerdo.

Pregunta 8: ¿Ud. cree que los profesionales que salen de la UPSE cumplen el código de ética del contador a nivel nacional?

Tabla 9 - Procesamiento del resultado sobre la pregunta 8.

| Gerente/ Propietario | Admón. | Profesor | Profesional | Estud.Ult. Sem. Carr. | |

| (5) Totalmente de acuerdo | 9 | 7 | 4 | 27 | 33 |

| (4) De acuerdo | 4 | 7 | 5 | 29 | 28 |

| (3) Ni de acuerdo ni en desacuerdo | 4 | 2 | 4 | 9 | 4 |

| (2) En desacuerdo | 1 | 0 | 0 | 2 | 1 |

| (1) Totalmente en desacuerdo | 0 | 0 | 0 | 0 | 0 |

| Total | 18 | 16 | 13 | 67 | 66 |

Fuente: Elaboración propia

En la pregunta referente al cumplimiento del código de ética del contador por parte de los profesionales de la UPSE los consultados gerentes/propietarios, administradores, profesores, profesionales de la carrera y estudiantes de último semestre en un 85 % indicó estar de acuerdo y totalmente de acuerdo y le es indiferente a un 13 % y en menor proporción están en desacuerdo. Los Gerentes respondieron, 9/18, los administradores 7/16, 4/13 los profesores de la carrera, 27/67,los profesionales y los estudiantes del último semestre 33/66, todos los consultados 80/180, representa 44,44% totalmente de acuerdo de acuerdo respondieron 4/18, los Administradores 7/16, profesores 5/13, los profesionales 29/66, y los estudiantes del último semestre 28/66, sumados nos da unos da un total de 73/180 en valores relativos es 40,55%, que sumados las dos preguntas, 84,99%, Ni de acuerdo ni en desacuerdo 4/18, Gerente, Administradores 2/13, 4/13 los profesores, los profesionales 9/67 y estudiantes del 8vo semestre 4/66, que en valores relativos 23/180, representa el 12,78, y en desacuerdo los Gerentes 1/18, los profesionales 2/67 y 1 de los Estudiantes del último nivel, divido para el total de consultados en valores relativos 2,23%

Pregunta 9: ¿Los profesionales en Contabilidad y Auditoría están preparados para desarrollar las actividades en los diferentes sectores productivos?

Tabla 10 - Procesamiento del resultado sobre la pregunta 9.

| Gerente/ Propietario | Admón. | Profesor | Profesional | Estud.Ult. Sem. Carr. | |

| (5) Totalmente de acuerdo | 5 | 6 | 5 | 21 | 35 |

| (4) De acuerdo | 12 | 9 | 6 | 30 | 29 |

| (3) Ni de acuerdo ni en desacuerdo | 0 | 1 | 1 | 10 | 2 |

| (2) En desacuerdo | 1 | 0 | 1 | 6 | 0 |

| (1) Totalmente en desacuerdo | 0 | 0 | 0 | 0 | 0 |

| Total | 18 | 16 | 13 | 67 | 66 |

Fuente: Elaboración propia

El 88 % de los encuestados indicó estar de acuerdo y totalmente de acuerdo; y le es indiferente a un 12 % y en menor proporción están en desacuerdo.

Pregunta 10: ¿Las actividades académicas impartidas desde la virtualidad por el COVID-19, ha desarrollado en los estudiantes y profesionales, las competencias y habilidades, para la futura profesión?

Tabla 11 - Procesamiento del resultado sobre la pregunta 10.

| Gerente/ Propietario | Admón. | Profesor | Profesional | Estud.Ult. Sem. Carr. | |

| (5) Totalmente de acuerdo | 4 | 2 | 0 | 14 | 32 |

| (4) De acuerdo | 9 | 9 | 8 | 25 | 25 |

| (3) Ni de acuerdo ni en desacuerdo | 4 | 5 | 4 | 19 | 4 |

| (2) En desacuerdo | 1 | 0 | 1 | 8 | 4 |

| (1) Totalmente en desacuerdo | 0 | 0 | 0 | 1 | 1 |

| Total | 18 | 16 | 13 | 67 | 66 |

Fuente: Elaboración propia

Los resultados de la pregunta 10 indican en un 71% que los encuestados están de acuerdo y totalmente de acuerdo con los resultados de la virtualidad; y le es indiferente a un 20 %, es un porcentaje alto en esta respuesta y amerita analizar con un alto rigor y exhaustividad. En menor proporción están en desacuerdo, y un menor porcentaje está en desacuerdo con la virtualidad en las actividades académicas.

Pregunta 11: ¿Los profesionales de contabilidad y auditoría están preparados para desarrollar su profesión en los diferentes sectores productivos de la provincia de Santa Elena?

Tabla 12 - Procesamiento del resultado sobre la pregunta 11.

| Gerente/ Propietario | Admón. | Profesor | Profesional | Estud.Ult. Sem. Carr. | |

| (5) Totalmente de acuerdo | 6 | 8 | 0 | 5 | 34 |

| (4) De acuerdo | 11 | 7 | 9 | 48 | 30 |

| (3) Ni de acuerdo ni en desacuerdo | 0 | 1 | 4 | 10 | 2 |

| (2) En desacuerdo | 1 | 0 | 0 | 3 | 0 |

| (1) Totalmente en desacuerdo | 0 | 0 | 0 | 1 | 0 |

| Total | 18 | 16 | 13 | 67 | 66 |

Fuente: Elaboración propia

La presente pregunta da respuesta sí los profesionales de contabilidad y auditoría están preparados para desarrollar su profesión en los diferentes sectores productivos de la provincia a ello, dijeron los consultados gerentes/propietarios, administradores, profesores, profesionales de la carrera y estudiantes de último semestre en un 88% indicaron estar de acuerdo y totalmente de acuerdo y le es indiferente y en desacuerdo a un 12 %.

Pregunta 12: ¿Los profesionales de Contabilidad y Auditoría de la UPSE? Ejercen su perfil profesional, desde el primer momento de su contratación laboral.

En cuanto a esta pregunta, los consultados gerentes/propietarios, administradores, profesores, profesionales de la carrera y estudiantes de último semestre indicaron en un 49 % estar de acuerdo y totalmente de acuerdo, en que los profesionales de contabilidad y auditoría de la UPSE ejercen su perfil profesional desde el primer momento de su contratación laboral, el porcentaje corresponde al 61 %, indiferente 21 % porcentaje considerable para analizar, y 18 % en desacuerdo.

Pregunta 13: ¿Los Gerentes y Administradores de los diferentes sectores productivos encuentran a los profesionales de Contabilidad y Auditoría de la UPSE, con la capacidad suficiente para desarrollar la actividad laboral?

Respecto a la pregunta, los gerentes y administradores de los diferentes sectores productivos encuentran a los profesionales de contabilidad y auditoría cuentan con la capacidad necesaria para desarrollar la actividad laboral. Los encuestados gerentes/propietarios, administradores, profesores, profesionales de la carrera y estudiantes de último semestre indicaron en un 78 % estar de acuerdo y totalmente de acuerdo. El porcentaje corresponde al 17 % a indiferente y en un porcentaje reducido en desacuerdo.

Pregunta 14: Sírvase expresar alguna sugerencia sobre el tema.

Tabla 13 - Procesamiento del resultado sobre la pregunta 14.

| Observaciones | Gerente/ Propietario | Admón. | Profesor | Profesional | Estud.Ult. Sem. Carr. |

| Énfasis en las prácticas profesionales | x | 0 | 0 | 0 | |

| Actualizarse con respecto a las normas y tributación | x | 0 | 0 | 0 | |

| Este método de investigación se puede visualizar el rendimiento de cada profesional | x | 0 | 0 | 0 | |

| La mayoría de las empresas exigen experiencia | x | 0 | 0 | 0 | |

| Necesidad de crear proyectos | x | 0 | 0 | 0 | |

| Énfasis en las prácticas profesionales | x | 0 | 0 | 0 | |

| Más horas de práctica profesionales | x | 0 | 0 | 0 | |

| Difícil conseguir un trabajo | x | 0 | 0 | 0 | |

| Dar aporte en las Empresas Públicas y Privadas sin exigir experiencia | x | 0 | 0 | 0 | |

| Como recomendación para la carrera deben estar profesores con una vasta experiencia, en Tributación, Contabilidad y Auditoría | x | 0 | 0 |

Fuente: Elaboración propia

Se estableció una pregunta abierta, para que, si algún encuestado deseaba ampliar la respuesta o dar una sugerencia. Los Gerentes/propietarios, manifestaron que se ponga énfasis en las prácticas profesionales, a la vez que se amplía el tiempo para este desarrollo. Recomiendan la actualización en las normas de tributación de parte de los profesionales, realizar proceso de investigación, visualizar el rendimiento de cada profesional, para garantizar la exigencia de experiencia de las empresas, el gobierno ha estipulado como incentivo el trabajo juvenil y que los empresarios al aplicar la norma se beneficien con los incentivos, otros recomendación importante a las autoridades universitarias es crear proyectos de tal manera que los futuros profesionales acumulen experiencia.

De igual manera los Administradores emitieron sugerencias en cuanto a las prácticas profesionales, el gobierno y empresa pública y privada deben establecer normativas para permitir el ingreso de nuevos profesionales y que adquieran experiencia y como recomendación para la carrera, asegurarse que a formación de los profesionales sea idónea y durante todo el proceso académico adquieran experiencia en Contabilidad, Auditoría y Tributación.

Discusión

Con la investigación realizada se logró encuestar a una muestra representativa de la carrera de contabilidad y auditoría. Un alto por ciento de los encuestados consideró que la carrera estudia los procesos contables, de auditoría, financiero y tributario, y contribuye así, al uso eficiente de los recursos financieros y al fomento de la cultura tributaria de los contextos empresariales públicos, privados y a la economía social-laboral. Se resaltó la necesidad de fortalecer la utilización de metodologías pedagógicas interactivas, de simulación, de investigación-acción y de aplicación con herramientas tecnológicas y software específicos en las diversas áreas de estudio, estos resultados coinciden con las investigaciones realizadas por (Larraguivel, 2014; Torres, 2010).

Los egresados de la UPSE alcanzan las competencias y habilidades necesarias para desempeñarse con un alto nivel de profesionalidad y calidad en su etapa laboral, desde la preparación de la información financiera-contable y la evaluación del control interno, hasta la determinación de la razonabilidad de los estados financieros en las organizaciones, tal como se plantea en (Gras-Gil, et al., 2015; Inchausti, 2014).

El conocimiento y los saberes de los profesionales egresados están enfocados en las áreas contable, de auditoría, financiera y tributaria, que incluyen la redistribución de recursos económicos, con un comportamiento ético y social responsable de las empresas y unidades económicas del territorio, que en conjunto favorezcan la construcción de una sociedad productiva, próspera e inclusiva, así como el desarrollo de contenidos técnicos y el análisis de normativas y leyes enfocadas a las áreas claves de desarrollo, para su aplicación en los procesos contables (Abad Flores; et al., 2022; Paguay, 2020), orientados a promover una cultura tributaria ciudadana (Mayor & Martel, 2015; Ramírez, 2015).

Se resaltó la necesidad de la intervención del conocimiento metodológico, resolución de ejercicios basados en problemas reales, aplicación y ejecución en estudios de casos y proyectos, y el fortalecimiento de la práctica profesional.

Conclusiones

Con el desarrollo de la investigación se determinó que la carrera de contabilidad y auditoría contribuye de manera satisfactoria al desarrollo productivo de la provincia de Santa Elena, con un alto impacto en el progreso de la provincia. Se identificó la necesidad de fortalecer el proceso de investigación científica como eje transversal para el progreso de estudiantes y profesionales. Los encuestados coinciden en la importancia de la implementación de tecnología para desplegar el contenido de las asignaturas y de los Sistemas Contables. Con la investigación realizada se prevé establecer lasos de apoyo entre empresas públicas y privadas para la aplicación de prácticas profesionales. Asimismo, se identificó la necesidad de la actualización continua de los componentes cognitivos, actitudinales e instrumentales en el micro currículo de manera que se logre una mayor ejercitación en escenarios formativos no áulicos y en correspondencia con la realidad laboral de la especialidad.