Custom services

Custom services

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

La evaluación de los intangibles en una organización se ha convertido en una cuestión primordial para elevar su competitividad, toda vez que el conocimiento, la investigación y el desarrollo, la publicidad y otras fuentes intangibles constituyen una parte de importancia creciente en las economías modernas.

En la actualidad, las empresas basadas en conocimiento precisan de poca infraestructura física y los procesos de globalización y competitividad obligan a que estas conozcan, administren, midan y relacionen el valor del capital intelectual con variables de rentabilidad, posicionamiento estratégico e imagen (Farah & Abouzeid, 2017); (Bakhsha et al., 2018).

Hoy en día, los activos intangibles tienen gran importancia estratégica para aquellas empresas constituidas principalmente por capital humano, es decir, aquellas que se basan en el conocimiento de cada empleado. Con sus aportes, estos apoyan el logro de los objetivos organizacionales y motivan a las empresas a contratar o estimular al personal que haya adquirido experiencias o habilidades y se pueda desarrollar en la misma empresa a futuro (Vallejo-Alonso et al., 2013). Sin embargo, las organizaciones gastan mucho tiempo y dinero administrando los bienes tangibles, e ignoran la gerencia de los intangibles.

En este contexto, los conocimientos de las personas clave de la empresa, la satisfacción de los empleados, el know-how, la satisfacción de los clientes, etc., son activos que explican buena parte de la valoración que el mercado concede a una organización y que, sin embargo, no son recogidos en el valor contable de la misma.

En cuanto al concepto de capital intelectual, es posible encontrar diferentes definiciones en la literatura existente acerca de este tema (Edvinsson ( Malone, 1998); (Roos et al., 2001); (Arango et al., 2007); (Maldonado et al., 2012); (Villegas et al., 2017), quienes refieren que esta es una herramienta que permite valorar los activos intangibles en una organización, siendo estos, elementos que tienen una naturaleza inmaterial (normalmente sin sustancia o esencia física) y poseen capacidad para generar beneficios económicos futuros que pueden ser controlados por la empresa.

Los activos intangibles según (Cuéllar & Castro, 2012) “son aquellos que no tienen forma física, pero sobre los cuales la entidad posee derechos y espera recibir beneficios futuros”. Estos activos “implican un derecho o privilegio y de cuyo ejercicio o explotación pueden obtenerse beneficios económicos en varios periodos determinantes” (Sinisterra & Henao, 2011). Deben por tanto ser identificables y controlables.

De acuerdo con Sánchez et al., (2007), es necesario desarrollar modelos para la medición del capital intelectual, aspecto fundamental para poderlo contabilizar. Varios son los modelos referidos a la medición y gestión del capital intelectual que se han desarrollado desde entonces para ofrecer información de grandes empresas. Entre los más relevantes se encuentran: Navegador Skandia (Edvinsson y Malone, 1998), Balanced Business Scorecard (Kaplan y Norton, 1996), Technology Broker (Brooking, 1997), Universidad de West Ontario (Bontis, 1996), Intellectual Assets Monitor (Sveiby, 1997), Modelo Intelect (Euroforum, 1998), Intellectus (Bueno-CIC, 2003) entre otros (Vigorena, 2004); (Ramírez y Maruyama, 2017).

Según (López y Vázquez, 2002) el capital intelectual no es una partida contable y su naturaleza es subjetiva, en el sentido de que no sólo su cuantificación sino incluso su propia identificación dependen del modo de realizar la valoración de las personas que la realicen y del objetivo que se pretenda con ella. Por su parte (Vaz et al., 2019) refiere que los activos de conocimiento, considerados activos intangibles, no se reflejan en los estados contables y financieros, pero sí contribuyen a la creación de valor en la empresa y le otorgan una importancia estratégica en el desarrollo de ventajas competitivas sostenibles. Teniendo en cuenta lo anterior, el objetivo del presente artículo es establecer un modelo de capital intelectual que permita la medición y la gestión de los recursos intangibles en la “Ronera Central Agustín Rodríguez Mena”.

MATERIALES Y MÉTODOS

Para la valoración del capital intelectual (CI) se desarrolló un procedimiento, que se sustenta sobre la base de los modelos “Navigator Skandia” e “Intellectus” para captar aquellos activos intangibles que tienen capacidad real o potencial de generar valor en la entidad.

Fase 1: Identificar los elementos estratégicos que se derivan del Capital Intelectual dentro de la entidad:

En esta fase se identifican los componentes de capital que identifican al capital intangible de la empresa.

Fase 2: Seleccionar las variables que integran cada componente.

Se determinan las variables que forman cada componente del capital intelectual. Estas deben reflejar la composición de la estructura de capital, por lo tanto es necesario realizar un análisis cuidadoso de los mismos ya que las organizaciones presentan características propias.

Luego de determinar las variables es preciso agruparlas según las clasificaciones que a continuación se proponen:

Variables objetivos: pueden ser medidas de una manera más concreta, ya sea en la búsqueda de indicadores financieros (monetarios) o no financieros (índices).

Variables subjetivos: pueden ser medidas a través de métodos de valoración sujetos a factores psicológicos, sociales o sencillamente de apreciación personal, entre otros aspectos que pueden obtenerse a través de encuestas.

Fase 3: Selección de indicadores para la medición de variables

En esta fase se buscan los indicadores financieros y no financieros, que más se correspondan con las variables identificadas, para ello se aplican los métodos pertinentes que puedan encontrar el valor económico de cada elemento. Este punto debe tener especial atención en el momento de llevarse a cabo, ya que resulta uno de los más complejos e importantes.

Fase 4: Medición de indicadores

En el caso de los indicadores financieros o no financieros, se reflejan individualmente los distintos componentes del capital intelectual de las empresas a través de indicadores propios de la entidad dando una mayor imagen global de su capital intelectual.

En el caso de las variables subjetivas, el método a emplear está basado propiamente en la aplicación de encuestas con las que se podrá contar la información necesaria que deberá ser procesada.

Una vez relacionado los indicadores financieros y no financieros con los elementos objetivos identificados en cada dimensión del capital intelectual se procede a determinar el valor asociado de cada indicador.

Fase 5: Valoración del capital intelectual.

Para la “contabilidad financiera” la homogeneidad, expresada en términos de unidades monetarias, constituye un requisito a cumplir.

En la Ronera Central se emplea el criterio analítico para efectuar la valuación como señala el modelo de Capital Intelectual de Skandia, (Edvinsson y Malone, 1998) proponen una ecuación para calcular el Capital Intelectual de la empresa, ecuación 1:

()1

()1

Donde:

C |

es el valor del Capital Intelectual en unidades monetarias ($). |

I |

es el coeficiente de eficiencia con que la organización está utilizando dicho capital. |

Por consiguiente, una característica importante que se debe considerar para poner en práctica esta ecuación es que en todos los enfoques contienen tres clases de medidas: las expresadas en cantidades de pesos, los porcentajes y las numéricas.

Edvinsson y Malone, (1997) señalan, que los datos numéricos (#) son datos en bruto destinados a ser comparados con otros de su misma especie para producir una razón aritmética (%), o para ser transformados en dinero ($). Por lo que se puede deducir que solamente se toman 2 clases para la ecuación, los índices expresados en dinero que se utilizan para calcular el valor del capital intelectual (C) y los expresados en porcentaje para calcular el coeficiente de eficiencia (i).

Para llevar a cabo la gestión de los intangibles en la “Ronera Central Agustín Rodríguez Mena” se parte de los tres capitales clásicos: humano, estructural y relacional.

Capital humano: Conjunto de capacidades individuales, conocimientos, destrezas y experiencia de los empleados y directivos de la organización. Roos et al., (2001) consideran que dichos recursos pueden ser de tres tipos: competencias (conocimientos, aptitudes, habilidades y know how), actitud (motivación y capacidad de liderazgo) y agilidad intelectual (capacidad de innovación e iniciativa empresarial, adaptación y de creación de sinergias, etc).

Capital estructural: Edvinsson y Malone (1998), citado por Sánchez et al., (2007), afirman que está compuesto por tres dimensiones: el capital organizacional (estructura que sostiene el capital humano: procesos de trabajo, técnicas, métodos, sistemas informáticos y de comunicación, bases de datos, entre otros), el capital de innovación (derechos comerciales protegidos, propiedad intelectual y otros activos intangibles y talentos usados para crear y llevar rápidamente al mercado nuevos productos y servicios), y el capital proceso (procesos de trabajo, normas técnicas de calidad y programas que fortalecen la eficiencia de la manufactura o la prestación de servicios).

Capital relacional: Se entiende como el conjunto de relaciones externas de la empresa, tanto con clientes y proveedores como con otros agentes, las universidades y los bancos. Por ejemplo, surge por el intercambio de información con externos, son las relaciones de la organización con los agentes de su entorno, a los acuerdos de cooperación y alianzas estratégicas, tecnológicas, de producción y comerciales, a conceptualización de las marcas y a la imagen de la empresa, medios de comunicación y alianzas. Sánchez, et al., (2007), citan a Petrash (2001), quien considera que, visto desde otra perspectiva, el capital relacional es la percepción de valor que tienen los clientes cuando hacen negocios con sus proveedores de bienes y servicios

Precisamente, partiendo de estas premisas y en función del procedimiento propuesto en la (Fig. 1), se desagrega el capital intelectual de la siguiente forma que se representa en la (Fig. 2), la cual fue elaborada con base en modelos Navigator de Skandia e Intellectus.

RESULTADOS Y DISCUSIÓN

Para la validación de la medición de los intangibles en la Ronera Central, se trabajó partiendo de la selección de un grupo de expertos (GE) que se conformó a partir de los criterios de inclusión siguientes:

Entre 5 a 10 años de experiencia profesional, investigativa o de dirección, con buenos resultados en el trabajo y la disposición a participar en el ejercicio.

Los expertos seleccionados participaron en la identificación, selección y evaluación de los indicadores de medición del capital intelectual.

Teniendo en cuenta que disponer de una gran cantidad de indicadores implica un mayor costo informativo que puede resultar excesivo para la organización, se realizó un cuidadoso análisis beneficio- costo de la información, por lo que fue necesario acotar la cantidad de indicadores del capital intelectual, seleccionando aquellos más relevantes y que reflejan los factores claves de éxito para la organización, vinculados a sus objetivos estratégicos.

Los indicadores que se definen para el caso de estudio son específicos de la empresa. Para la identificación de los mismos se utilizan los siguientes conceptos básicos:

Elementos: grupos homogéneos de activos intangibles de cada uno de los componentes de capital intelectual.

Variables: activos intangibles integrantes de un elemento de capital intelectual.

Indicadores: instrumentos de valoración de los activos intangibles de las organizaciones expresados en diferentes unidades de medida.

Para la selección de los indicadores que formarán parte del modelo de capital intelectual deben considerase:

La utilización de al menos un indicador de cada uno de las categorías de capitales que contempla el modelo elegido.

Los indicadores seleccionados deben ser aptos para reflejar lo que la empresa considera importante gestionar y controlar.

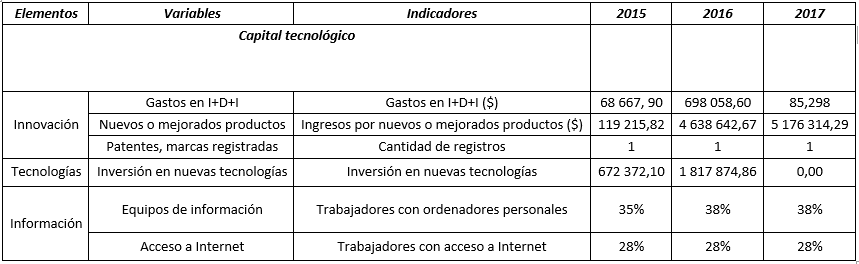

A partir de lo anterior se determinaron todos los indicadores para cada capital, durante el período 2015-2017, tal y como se muestran en las Tabla 1, Tabla 2, Tabla 3 y Tabla 4. Las mismas se elaboraron con base en modelos Navigator de Skandia e Intellectus.

Tabla 1 Medición de variables e indicadores para el capital humano

| Elementos | Variables | Indicadores | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|

| Capital humano | |||||

| Valores y aptitudes | Automotivación | % de trabajadores con remuneración por encima de la media en el sector | 100 % | 100 % | 100 % |

| Flexibilidad | Edad media del personal | 43 | 42 | 44 | |

| Creatividad | % de trabajadores dedicados a la I+D+i | 30% | 25% | 28% | |

| Conocimientos y competencias | Educación | % de personal con formación universitaria | 37 % | 37 % | 39 % |

| Especialización | % de personal con formación post graduada | 3,0 % | 3 % | 5,4 % | |

| % de personal con nivel científico | 1,30 % | 2,10 % | 2,30 % | ||

| Experiencia | Retención de empleados | 96 % | 97, 92 % | 100 % | |

| Capacidades | Aprendizaje | % de trabajadores que han recibido formación | 100% | 100% | 100% |

Según los resultados de la Tabla 1, los mejores resultados del capital humano se ven favorecidos en el elemento conocimientos y competencias, en las variables especialización y experiencia, las cuales se han incrementado en función del por ciento de personal con formación postgraduada y la retención de empleados, respectivamente, lo cual representa una fortaleza para la organización.

En cuanto al capital organizativo se observan buenos resultados, y se destaca el incremento en los gastos destinados al entrenamiento por trabajador, lo cual favorece al aprendizaje organizativo de la organización, así mismo se presenta un comportamiento positivo en cuanto a la certificación de sistemas de gestión y de productos lo que avala la calidad de los procesos y productos, incrementado la competitividad de la organización y con ello los intangibles.

El capital tecnológico es el que más ha aportado a los intangibles de la empresa debido al fortalecimiento y enriquecimiento del sistema de gestión de la innovación tecnológica implementado. El mismo, se ha visto favorecido con la inserción de nuevos o mejorados productos que han reportado beneficios a la marca. Además, en la variable tecnologías, con una nueva inversión en el año 2016, con la asimilación e implementación de un parque fotovoltaico sobre cubierta, incorporando el uso de fuentes renovables, autoabastecimiento de energía eléctrica y la venta de electricidad al Sistema electroenergético nacional (SEN). Así mismo existe una correspondencia entre los trabajadores con ordenadores personales y acceso a internet y el nivel educacional con lo que se garantiza una adecuada actualización de los conocimientos e información mediante el empleo de las tecnologías de la información (TIC).

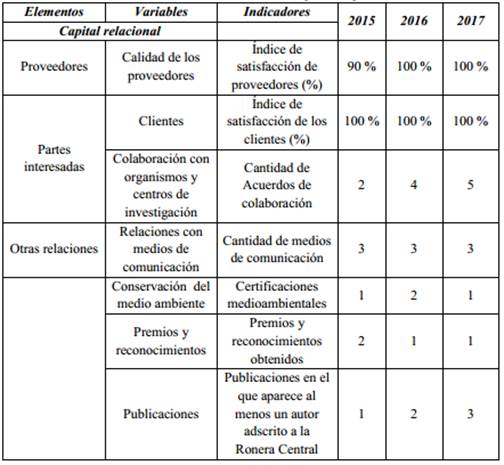

Según los resultados de la Tabla 4, se incrementaron las relaciones con organismos y centros de investigación, lo cual ha propiciado el vínculo universidad-empresa en la ejecución de proyectos, trabajos de diploma, tesis de maestría y doctorados.

Teniendo en cuenta los resultados anteriores se realiza la valoración de los intangibles en correspondencia con el procedimiento establecido, tomando en cuenta los elementos que se consideran de mayor representación de cada componente del Capital Intelectual, facilitando la visualización de la evolución de dichos activos y/o actividades intangibles dentro de la organización, obteniéndose los resultados que se muestran en la Tabla 5.

Tabla 5 Resultados de la evaluación del capital intelectual

| Cálculo del coeficiente de eficiencia “i” | 2015 | 2016 | 2017 |

|---|---|---|---|

| Retención de empleados (%) | 96 | 97, 92 | 100 |

| Personas dedicadas a la I+D+I (%) | 30 | 25 | 28 |

| Personal con formación técnica (%) | 28 | 28 | 27 |

| Personal con formación universitaria (%) | 37 | 37 | 39 |

| Personal con formación de postgrado (%) | 3 | 3 | 5,4 |

| Personal con alto nivel científico (%) | 1,30 | 2,10 | 2,30 |

| Índice de satisfacción de los trabajadores (%) | 85 | 88 | 87 |

| Índice de trabajadores con ordenadores personales (%) | 35 | 38 | 38 |

| Índice de trabajadores con acceso a Internet (%) | 28 | 28 | 28 |

| Índice de Satisfacción de clientes (%) | 100 | 100 | 100 |

| Promedio (%) | 39,77 | 44,62 | 44,75 |

| Valor absoluto del capital intelectual “C” | |||

| Gastos en I+D+I ($) | 68 667, 90 | 698 058,60 | 85,298 |

| Inversión en nuevas tecnologías ($) | 672 372,10 | 1 817 874,86 | 0,00 |

| Ingresos por nuevos o mejorados productos ($) | 119 215,82 | 4 638 642,67 | 5 176 314,29 |

| Total | 860 255,82 | 7 154 676,13 | 5 176 399,30 |

| Valor del capital intelectual | |||

| “C” Valor absoluto del capital intelectual ($) | 860 255,82 | 7 154 676,13 | 5 176 399,30 |

| “i” Coeficiente de eficiencia (%) | 39,77 | 44,62 | 44,75 |

| Valor del Capital intelectual (Cxi) ($) | 342 123,73 | 3 192 416,48 | 2 316 438,68 |

Los resultados muestran un incremento en el valor del capital intelectual, estando estos asociados a la gestión eficiente de la tecnología y la innovación, pudiendo apreciar como la organización fomenta su cultura innovadora y potencia la investigación y desarrollo, para el incremento de su competitividad y de sus activos intangibles.

CONCLUSIONES

La oportuna identificación y gestión de los activos intangibles constituye un elemento clave en la generación de valor que implica un desafío para los niveles directivos, dado que su desempeño determina de manera crucial la viabilidad, el desarrollo y preservación de ventajas competitivas, el posicionamiento y el crecimiento sustentable de las organizaciones.

Es posible, tomando como referencia los modelos propuestos que constituyen en su mayoría estudios de caso, guiar un proceso para la construcción de un modelo propio para la identificación y evaluación de los intangibles.

La evaluación del capital intelectual apropiadamente en las organizaciones, genera ventajas competitivas que se traducen en beneficios, y deben reflejarse en el valor de la empresa.

La implementación de un modelo de capital evidencia que la organización presenta buenos resultados en la gestión de sus activos intangibles con fortalezas en el nivel de especialización y experiencia de sus empleados, la innovación y creatividad, así como la implementación de los sistemas de gestión, requiriéndose mayor inversión en nuevas tecnologías.

Al analizar los resultados obtenidos se reafirma que para conocer el valor real de las organizaciones, no se pueden excluir los elementos que constituyen el capital intelectual, los que eventualmente le dan un mayor valor a la organización.