Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El redimensionamiento del sector azucarero cubano (2002 - 2006), denominado Tarea Álvaro Reynoso redujo el número de centrales y área cañera. Procesos similares “también causados por razones económicas, tecnológicas y de mercado” han tenido lugar en otros momentos de la historia, dentro y fuera de Cuba. A mediados del siglo XIX se produjo un proceso de reconversión de ingenios cubanos en centrales, conocido como “centralización”, con un fuerte impacto social (Iglesias, 1997) y cincuenta años después un proceso inversionista y de modernización de la base industrial provocó el cierre de muchas instalaciones. Entre 1960 y 1965 cerró otro grupo de unidades y tuvo lugar un nuevo proceso de redimensionamiento y actualización tecnológica (1967-1985) como parte del Plan Perspectivo de Desarrollo que incluyó la construcción de ocho nuevos centrales y la transformación de la base energética, granelización del azúcar y mecanización de la cosecha, en prácticamente todas las empresas azucareras. (Caballero, 2020).

En el rescate de la competitividad de la agroindustria azucarera cubana, se expone la necesidad de proponer un nuevo modelo de gestión (AZCUBA, 2021) y el objetivo de este trabajo es identificar elementos necesarios para la recuperación de la agroindustria azucarera, haciendo estudios de caso de las agroindustrias de la caña de azúcar en países con participación importante del mercado internacional en los últimos años.

MATERIALES Y MÉTODOS

Se elaboró una serie histórica con la producción de azúcar de 26 países que representan más del 95% del mercado mundial y se conformaron dos grupos: uno, con aquellos que redujeron drásticamente su agroindustria y otro con aquellos que en el periodo 1995-2019 cubren más del 75% del producto que se comercializa internacionalmente (USDA, 2019) y a la vez se han situado en la frontera tecnológica y del conocimiento en el sector a nivel global. Se consultaron numerosas fuentes (artículos científicos, libros, notas de prensa, conferencias) que describen cada proceso y se identifican aquellos elementos comunes o distintivos en el ámbito económico-financiero, tecnológico, social y ambiental que favorecieron ambos tipos de transformaciones en sus realidades respectivas.

En la Figura 1 se resume la variación de la producción anual de azúcar entre el periodo que va de 1995 al 2005 y el último decenio en los 25 principales países productores de azúcar, algunos con una importante participación en el mercado internacional.

Fuente: Elaboración propia a partir de los reportes de Sugar Yearbook. (años 2000 al 2019) (Organización Internacional del Azúcar, 2019)

Fuente: Elaboración propia a partir de los reportes de Sugar Yearbook. (años 2000 al 2019) (Organización Internacional del Azúcar, 2019)Figura 1 Evolución de la producción de azúcar en los principales países productores

El análisis se concentra en los países que tienen las variaciones extremas en un sentido u otro: Un grupo A, formado por tres países insulares (Taiwán, Puerto Rico y las Islas Fidji) en los que la industria azucarera desapareció o su volumen de producción es significativamente inferior al de 30 años atrás y un grupo B, con otros tres (Brasil, India y Tailandia) que son los actuales líderes de la producción y la exportación de azúcar a nivel mundial.

RESULTADOS Y DISCUSIÓN

3.1. Puerto Rico: Decadencia y desaparición del cultivo (1950-1970)

Con una economía estrechamente vinculada a la de los Estados Unidos, el cierre de sus 22 centrales azucareros entre 1980 y 1990, se asocia a: (1) altos costos de producción, (2) inestabilidad del mercado y (3) la inversión en otros sectores. El fuerte impacto social incluyó la pérdida de más de 40 mil empleos y las fuertes afectaciones a la economía local, establecieron un patrón de migración masiva de agricultores del campo a la ciudad y hacia los Estados Unidos (Bridgman y col., 2012).

El gobierno continuó subsidiando la industria hasta 1996, privatizó la Corporación Azucarera de Puerto Rico y transfirió los activos a la empresa de los centrales Roig y Aguada, que acumuló deudas hasta finalizar operaciones cinco años después. Con el cierre de ambas la historia azucarera portorriqueña iniciada en el siglo XVI llegó a su fin.

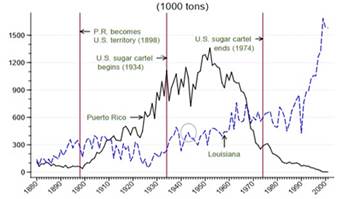

En 2014, se iniciaron acciones para su restablecimiento, se creó un fondo de inversiones para la reactivación de la industria y se anunció la siembra de 393 ha para semilla, para completar 7 860 ha en dos años, pero el proyecto no avanzó. En la actualidad la industria solo produce ron, genera al fisco cerca de 380 millones de dólares anuales y requiere de mieles ricas del extranjero para su producción. Es notable el beneficio que tuvieron otras regiones productoras de azúcar de los propios Estados Unidos (Figura 2).

Figura 2 Producción de azúcar en Puerto Rico y Luisiana (1880-2000) Fuente: Bridgman, y col., (2012)

3.2. Taiwán: una isla azucarera en las antípodas (1970-1990)

La industria azucarera de Taiwán logró recuperarse tras la Segunda Guerra Mundial alcanzando el millón de toneladas a finales de los años sesenta. Con más de 100 000 ha dedicadas al cultivo, el azúcar constituyó más del 60 por ciento del comercio exterior del país pero comenzó un rápido declive por los crecientes costos de producción y la rápida industrialización de la isla que indujo un fuerte éxodo del sector agrícola.

En los años ochenta la Taiwán Sugar Company (TSC) anunció el cierre de casi todas sus fábricas de azúcar y en 2002, con la entrada de Taiwán a la Organización Mundial del Comercio y el avance de la política de industrialización, se reformularon las leyes de uso de la tierra y se iniciaron las importaciones de azúcar (Chih-Ming y Szu-Yin, 2009).

En 2019 solo dos fábricas continúan en operaciones, con un área cañera de 12 mil ha produciendo 30 mil t de azúcar. Con la importación desde países centroamericanos fundamentalmente (Guatemala, Honduras, Nicaragua y El Salvador) cubren el grueso del consumo del país (unas 600 mil t anuales) y exportan casi 90 mil t de refino, fundamentalmente a Corea del Sur (TSC, 2019).

La corporación TSC, que todavía retiene abundantes tierras, emprendió un programa de diversificación, ha incursionado en la cría de animales de granja, biotecnología, horticultura y ha invertido en bienes raíces, petróleo y turismo.

3.3 Islas Fidji: caña de azúcar y las nuevas cadenas de valor (1999-2020)

En 1999 las exportaciones de la industria azucarera de estas islas del Pacífico constituyeron el 13 % del PIB y el 22 % de las exportaciones, empleando el 25 % de la población económicamente activa.

La producción de caña de azúcar del país, con una larga tradición azucarera, se ha reducido en más del 50 % desde 1999 y actualmente solo se cultivan unas 39 300 ha. La productividad ha caído a 47 t/ha, un 30 % por debajo de su media histórica.

Seis factores son causantes de ese declive:

cambios en el mercado por la retirada de acuerdos de precios preferenciales del Convenio de Lomé que permitía exportar 200 000 t de azúcar con precios hasta tres veces superiores al del mercado mundial;

cambios en las condiciones de tenencia de la tierra, por vencimiento de los contratos de arrendamiento;

costos de la mecanización del cultivo y la cosecha inaccesibles para algunos productores;

envejecimiento de la cepa, cuya renovación requiere de un alto costo de inversión;

encarecimiento del transporte de la caña de azúcar, sobre todo del combustible, pues el uso de camiones cuesta más del doble del ferrocarril y

la obsolescencia de la industria con frecuentes roturas que incide en la pérdida del peso de la caña.

Otros elementos como la penalización por la quema y los costos de comida y alojamiento a la mano de obra gravitan sobre la economía del productor (Singh, 2019).

El 42 % de los productores de caña diversificaron sus áreas con la producción de alimentos. Con una escasa superficie agrícola, se importan alimentos y crece la participación del turismo en su economía, lo cual conforma cadenas de valor que coexisten con la producción de caña y de azúcar. Son evidentes ciertas similitudes de la agroindustria de este archipiélago azucarero del Pacífico con la realidad de la agroindustria azucarera cubana actual.

3.4 Brasil: el nuevo paradigma de la producción de azúcar y derivados (1970-1990)

En 1960, la suspensión de la cuota azucarera cubana por parte de los Estados Unidos benefició a Brasil. De forma inmediata comenzaron acciones de modernización de su infraestructura azucarera y la propuesta de usar etanol para mezcla con carburantes pues ya se había usado (igual que en Cuba) en los momentos de crisis provocados por las guerras mundiales.

Con la crisis petrolera mundial de 1973 el gobierno del país enfrentó una alternativa que supo aprovechar muy bien: el país importaba en ese momento el 80 % del petróleo que consumía y con la caída de los precios el valor de las exportaciones bajaron de más de 1 200 millones a casi 200 millones de dólares.

Estos dos eventos contribuyeron al surgimiento de Proálcool, el programa de gobierno para la modernización de la industria sucroalcoholera brasileña. Actores importantes del programa fueron la entidad científica privada Copersucar, que había participado en el más modesto programa de años anteriores y el estatal Instituto del Azúcar representaban al 90 % de los productores de azúcar y etanol (Nilsson, 2013).

Un equipo multisectorial del gobierno presentó una propuesta para impulsar el programa que en sus orígenes pretendía estabilizar a largo plazo el sector azucarero interno y fortalecerlo frente a los cambios de precios externos, mantener el empleo rural y aprovechar las inversiones hechas en años anteriores.

En una revisión posterior se establece como objetivo principal ahorrar divisas mediante la sustitución de una parte del petróleo importado pues con una producción de 3 billones de litros de etanol se sustituía el 20 % de la factura de importación de petróleo en 1980. Se incorporan cuatro objetivos más:

reducir la desigualdad de ingresos entre las diferentes regiones del país, estimulando otros cultivos como la yuca para la producción de bioetanol.

generar empleo rural en las regiones Nordeste y Centro-Sur.

aumentar el PIB del país haciendo uso de tierras abandonadas y generando empleos.

estimular a productores locales de molinos, destilerías y equipamiento tecnológico para la industria.

La expansión se produjo como resultado de medidas estatales, con esquemas de financiamiento muy favorables con la construcción de destilerías y el fomento de plantaciones, principalmente anexas a los ingenios azucareros. Tuvo el liderazgo de la máxima dirección del país y además del IAA y Copersucar, se incorporaron Petrobrás, Ministerio de Industria y Comercio, Ministerio de Minas y Energía, Ministerio de Hacienda, Banco do Brasil, Banco Central y la industria automotriz.

Fueron resueltos los obstáculos técnicos para hacer compatible el uso del bioetanol con los automóviles existentes y la infraestructura de distribución con aplicación de la ciencia, así como otros problemas asociados a cuestiones administrativas, como los precios de compra y venta por Petrobrás.

El Fondo de Movilización de Energía, creado por el Gobierno recibió los ingresos de las utilidades obtenidas por Petrobrás por la venta de las mezclas de etanol-gasolina que se estimó alrededor de $1 250 millones, contó con un capital adicional de un préstamo ofrecido por un consorcio de 51 bancos internacionales. Este aporte cubrió hasta el 75 % de los costos totales de construcción de nuevas fábricas y plantaciones.

Las diferencias entre las regiones del Nordeste y el Centro Sur no se erradicaron y los estados más beneficiados fueron Sao Paulo y Minas Gerais, que multiplicaron varias veces su capacidad productiva de azúcar y bioetanol y además se beneficiaron con una formidable infraestructura como el puerto de Santos, la industria electromecánica sobre todo en las ciudades de Sertaozinho y Piracicaba y un impulso notable a la capacidad para ingeniería de proyectos y a la base científica de universidades y entidades de innovación.

Copersucar amplió sus activos y su responsabilidad con el desarrollo de la agroindustria y se convirtió en el principal centro de investigaciones azucareros del mundo, con aportes en la biotecnología aplicada a la agroindustria azucarera, el desarrollo de variedades, tecnologías energéticas de referencia mundial, en competencia (y alianzas) con otros centros de innovación del estado y del país.

El programa Proalcool cesó oficialmente en la década del 80 pero el posicionamiento logrado en el mercado internacional, los cambios en su política energética nacional y otras consideraciones asociadas al impacto ambiental han permitido que el proceso inversionista de su industria azucarera no se detenga en los últimos treinta años.

Brasil dispone hoy de una enorme capacidad de producción de azúcar y derivados, una agroindustria muy flexible y es líder en la producción de azúcar (30 Mt), en exportación (19,5 Mt), en producción de bioetanol (29 billones de L) y en producción de energía renovable con 21 500 GWh de electricidad vendidas a la red eléctrica nacional. La Figura 3 muestra la flexibilidad de la agroindustria brasileña, que le permite en ocasiones el cierre parcial de capacidades productivas modificando la caña para la producción de etanol y azúcar, según las variaciones del mercado.

Las políticas para controlar la inflación y el constante aumento de los costos impactan en el sector, de ahí el crónico endeudamiento de la industria sucroalcoholera, favorecido por otros elementos como los altos precios de su enorme mercado interno y el apoyo de los gobiernos locales y central en determinados aspectos y coyunturas. A pesar de ello, son frecuentes reclamaciones de las autoridades brasileñas a otros países por el uso de subsidio (Editorial Comment, 2016).

3.5. Tailandia: ¿un nuevo Proálcool a la vista? (2005-2020)

La industria tailandesa no tuvo un papel importante en el mercado azucarero internacional hasta principios de este siglo y actualmente cubre uno de los principales polos de consumo de Asia. Tiene un área cañera total de 1,3 Mha y logra una producción cañera superior a 100 Mt, cinco veces superior a la de 1982.

En 2019 fue el cuarto exportador más importante, con más de 10,9 Mt. Su política azucarera sigue el modelo de la Unión Europea UE, con altos precios internos del azúcar, los cuales se mantienen mediante cuotas de producción y facilidades de créditos a dueños de ingenios exportadores que ofrece el gobierno.

Los costos de producción de Tailandia se encuentran entre los más bajos del mundo, comparables a los de Australia. La alta protección y los bajos costos han llevado a un rápido crecimiento de la producción y a más que triplicar las exportaciones en las últimas tres décadas (Mitchell, 2004).

Los precios del azúcar exportado son favorecidos porque las temporadas de cultivo y los plazos de entrega difieren de los de Brasil, su principal competidor. El precio interno del azúcar, más alto que en los mercados mundiales, los ingresos de negocios relacionados con productos derivados (distribución de melaza, bioetanol y bioenergía) y la centralización de la comercialización ayudan a la rentabilidad (Chausuwan, 2018).

El modelo de biorrefinería adoptado por el Gobierno lo llevó a revisar su política azucarera, vigente desde 1984. En septiembre de 2016, el gobierno aprobó licencias a inversionistas para construir 25 nuevas fábricas de azúcar y 17 proyectos de ampliación. La estrategia duplicará en diez años la superficie cañera hasta lograr 2,6 Mha, 180 Mt de caña y 20,4 Mt de azúcar.

En ese año, se produjo en al marco de la Organización Mundial de Comercio uno de los frecuentes conflictos globales que involucran a los grandes productores, en el que Brasil señaló las subvenciones a los productores de azúcar tailandeses como la causa de la baja los precios mundiales del azúcar. Tailandia había subido sus exportaciones del 12,1% al 15,8% en los últimos cuatro años, mientras Brasil descendía de un 50% a 44,7%.

El gobierno tailandés derogó su actual sistema de reparto de beneficios de 70:30 entre cultivadores y procesadores, anuló el sistema de cuotas y puso a flotar los precios internos, que sus críticos consideran un subsidio cruzado. En resumen, hay puntos en común con el programa Proálcool impulsado por Brasil en 1975 (Editorial Comment, 2016).

3.6 India. Diversificación y apertura a los mercados internacionales (1997-2020)

El crecimiento del sector azucarero en este país se produjo en el marco de un programa bien estructurado y planificado, lo que se evidencia en la estabilidad de los crecimientos de la producción anual a partir del 2005.

La demanda, el requerimiento de producción, la capacidad industrial necesaria y la producción de caña fueron variables incluidas en un riguroso proceso de planificación durante las últimas cuatro décadas. El Gobierno Federal creó grupos de trabajo para realizar cambios de políticas en aspectos como precios de la caña y el azúcar, impuestos, proporción de las ventas libres / la relación del azúcar con el impuesto, así como aquellas vinculadas con el otorgamiento de licencias para la producción y la comercialización (Kansal, 1996).

Al principio se estimuló la instalación de nuevos ingenios azucareros y expansiones de los existentes hasta 5 000 t de caña diarias. Actualmente se dedican más de 5 MMha a producir caña de azúcar en el país y existen 448 ingenios con capacidad instalada promedio superior a las 8 000 t, sobre todo en los estados de Uttar Pradesh y Maharashtra (Farmer´s Portal, 2021).

En India, la caña de azúcar también se utiliza para la producción de edulcorantes tradicionales como gur y khandsari. El país producía sin restricciones en los precios un total de alrededor de 10 MMt de ambos azúcares, lo cual representó una amenaza directa para la producción de azúcar de más alto estándar para la exportación. Las variaciones de precios internacionales condujeron a un cambio en la política y la participación del sector gur/khandsari se redujo del 58 al 34 %. Al superar en 2007 los 20 MMt de producción de azúcar el país enfrentó excedentes de producción producto de la estimulación de los precios internos de la caña de azúcar y a la incapacidad de la industria para exportar azúcar en los momentos en que subieron los precios mundiales (KPMG, 2007).

El Gobierno Federal adoptó un mapa de ruta que contiene los siguientes elementos:

Utilizar las exportaciones para reducir las existencias nacionales a niveles manejables.

Extender el apoyo del gobierno a la industria para permitir las exportaciones a través de subsidios y políticas apropiadas.

Explorar formas de transformar la caña de azúcar en productos distintos del azúcar, particularmente el bioetanol.

Vincular los precios de la caña con los del azúcar para buscar la viabilidad a largo plazo de la industria y los agricultores.

Eliminar subsidios o incentivos por los gobiernos de ciertos estados que interfieren el desarrollo de la competencia, lo cual se amplifica en situaciones de crisis.

Apoyar con políticas del gobierno otros factores de impacto en la economía agrícola y en objetivos sociales asociados a grandes masas.

Con una de las diez economías más importantes del mundo, la India presenta en el 2021 una situación diferente, donde el subsidio a la exportación ha jugado un papel muy importante (Care Ratings Ltd, 2021).

Se estableció un precio mínimo de sostenimiento (MSP) por el Gobierno Federal, en que a partir de 29 rupias/kg, comienzan a funcionar mecanismos internos de subvención. En 2009 se instrumentó una enmienda de la Ley de la Caña de Azúcar de 1966 para establecer márgenes razonables para los productores de caña de azúcar por riesgo y ganancias como un factor adicional para la elaboración del precio del producto.

La Comisión Federal para Costos y Precios Agrícolas controla aspectos como:

El costo de producción de la caña de azúcar.

El retorno al productor de cultivos alternativos y la tendencia general de los precios de los productos agrícolas.

La disponibilidad de azúcar para los consumidores a un precio justo.

El precio del azúcar.

La tasa de recuperación de azúcar de la caña de azúcar.

La venta de subproductos (melaza, bagazo y cachaza).

Los márgenes razonables para los productores de caña de azúcar por riesgo y ganancias.

Es notable el impulso al desarrollo de la industria electromecánica nacional y de la actividad científica en apoyo a la agroindustria sucroalcoholera. Compañías indias como Praj son actualmente líderes mundiales en la fabricación de calderas y destilerías.

3.7 Resumen gráfico

En la Figura 4 se observa el comportamiento de ambos grupos de países, mostrando las pendientes negativa y positiva respectivamente. Se advierten los plazos relativamente cortos en que tuvieron lugar esas transformaciones.

Fuente: Elaboración propia con la información de la Organización Mundial del Azúcar (ISO) Sugar Yearbook (OECD-FAO, 2021).

Fuente: Elaboración propia con la información de la Organización Mundial del Azúcar (ISO) Sugar Yearbook (OECD-FAO, 2021).Figura 4 Resumen gráfico de la evolución de la producción de azúcar en los grupos a) y b), formado por países seleccionados (1995-2019)

En la Tabla 1 se resumen un grupo de factores identificados (comunes y distintivos) como parte de los procesos de transformaciòn que tuvieron lugar en ambos grupos de países.

Tabla 1 Factores distintivos en los procesos de transformación

| Apoyo financiero del gobierno | Amplio | Poco |

| Participación de la banca privada | Amplio | Ninguno |

| Inversión extranjera | Variada | Ninguno |

| Protección al productor cañero | X | Poca |

| Estimulación a la exportación | Amplia. Bioetanol como sustitución de importaciones | No |

| Competencia otros sectores | Integración a las cadenas de valor | Turismo, otros |

| Mercado interno | Grande. Tendencia a crecer el consumo percápita | Pequeño. mayor Dependencia de la exportación |

| Empleo | X | Reorientación a otros sectores |

| Protección al medio ambiente | X | X |

| Economía circular | X | No |

| Biorrefinerías | X | No |

| Industria nacional | X | No |

CONCLUSIONES

Son observados de forma reiterada tres elementos en los procesos de desarrollo de la agroindustria azucarera en los países exitosos: (1) la participación de las entidades científicas, (2) el aporte del resto de la industria nacional y del gobierno y (3) la concurrencia de los canales de financiamiento de diferentes tipos (nacional y foráneo; estatal y privado).

De igual forma, son comunes tres factores en las agroindustrias que han recibido un impacto negativo mayor por los cambios estructurales del mercado: (1) la falta de diversificación tanto agrícola como industrial que permita enfrentar la competencia de nuevas cadenas de valor; (2) la falta de liderazgo y consenso en la búsqueda de soluciones a los retos y (3) la dependencia absoluta de la exportación, sin el apoyo de un mercado interno amplio y con buenos precios que pudiera favorecer la formación de fondos para la subvención de elementos de la cadena de valor que no son cubiertos por las leyes naturales del mercado.

La industria azucarera a nivel global se mantiene altamente regulada por la intervención de los gobiernos en diferentes formas.

El estudio de casos tanto de países en que la agroindustria azucarera se ha visto reducida (o eliminada) como de aquellos que ocupan la vanguardia productiva, tecnológica y comercial del sector a nivel global es útil para identificar elementos imprescindibles para la proyección de desarrollo actual de la agroindustria azucarera cubana.