Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Uno de los objetivos planteados en la Agenda 2030 para el desarrollo sostenible es mejorar la calidad del agua, reduciendo la contaminación, eliminando el vertimiento y minimizando la emisión de productos químicos y materiales peligrosos, reduciendo a la mitad el porcentaje de aguas residuales sin tratar y aumentando considerablemente el reciclado y la reutilización sin riesgos a nivel mundial.

Para contribuir al cuidado y conservación del agua se han realizado diversas propuestas teóricas desde diversas disciplinas, una de ella es la contabilidad ambiental, encargada de la identificación, medición y asignación de costos ambientales para su integración en las decisiones comerciales y la comunicación posterior a las partes relacionadas de una empresa (Mussa, Feku & Mussa, 2018)

La contabilidad ambiental se ocupa de actividades, métodos, registros, análisis e informes de los impactos ambientales y ecológicos de los sistemas económicos definidos (Azizul, 2017). Palma y Cañizares (2018, p. 137) plantean que esta contabilidad

. Es de gran utilidad en la gestión de los costos ambientales y operativos de los recursos naturales (Muralikrishna y Manickam, 2017)“...se ha integrado en segmento especializado de la disciplina contable constituida por varias ramas: contabilidad financiera ambiental, contabilidad de costos ambientales o contabilidad de gestión ambiental y auditoría medioambiental”

Como parte de la contabilidad de gestión ambiental Sinforoso, Ricardez y Álvarez (2018) sostienen la hipótesis de que el costo sostenible es un medio que contribuye a que las empresas cuenten con información para identificar los daños ocasionados al medio ambiente y poder gestionar acciones que contribuyan a la disminución del impacto ambiental.

El costo sostenible representa el valor de las externalidades ambientales negativas ocasionadas al agua. Se incluye en el costo de producción de los bienes o servicios con la finalidad de que las empresas obtengan ingresos para financiar actividades que busquen resarcir el daño ocasionado a los recursos naturales que carecen de un valor económico en el mercado; no obstante es un medio que contribuye a que las empresas cuenten con información para identificar los daños ocasionados al medio ambiente y poder gestionar acciones en beneficio de la naturaleza (Sinforoso et al., 2018).

Con base a lo antes descrito, se plantea la pregunta de investigación: ¿cómo contribuye el costo sostenible al cumplimiento de los objetivos planteados por la Agenda 2030 relativo al cuidado y conservación del agua?, dar respuesta a este cuestionamiento justifica la importancia de integrar las externalidades ambientales del agua en la toma de decisiones empresariales; se sostiene la hipótesis de que el costo sostenible contribuye a generar información para que las empresas planeen acciones en beneficio del medio ambiente.

DESARROLLO

El costo sostenible en las organizaciones

La inclusión de las externalidades ambientales del agua en el costo de producción de los bienes o servicios a través del costo sostenible se sustenta en la teoría tridimensional de la contabilidad ya que las organizaciones deben comunicar información cuantitativa, cualitativa, financiera y no financiera a las partes interesadas o grupos de interés, tanto internos como externos, sobre el impacto de sus prácticas de responsabilidad social empresarial y del cumplimiento de su estrategia de desarrollo (Adams y Larrinaga, 2007; Fronti y Wainstein, 2000; Lamorú, 2011; Lehman, 1995; Llena, 1999; Mejía, Montes y Mora, 2013; Paradelo, 2012 y Salas, 2015)

Bajo esta teoría, las externalidades ambientales deben formar parte de la información generada por la contabilidad, estos impactos ambientales Sinforoso, Ricardez y Salazar (2017) los agrupan en el costo sostenible que forma parte del costo de los bienes y servicios con la finalidad de transitar a una producción socialmente óptima (Rodríguez, Moreno y Zafra, 2014)

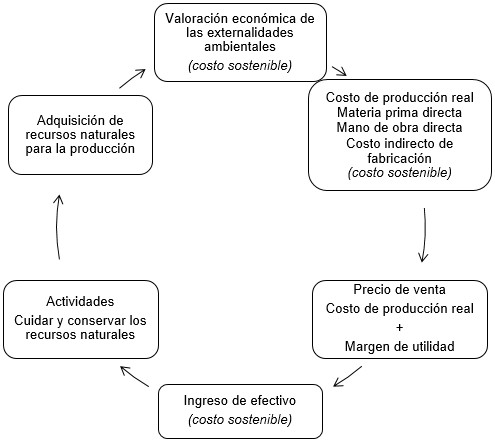

Incluir el valor de las externalidades ambientales en el costo de producción genera un ciclo en la vida de un producto (Fig. 1).

El costo sostenible representa la valoración de las externalidades ambientales. Esta se integra al costo de producción como un cuarto elemento que sumado al margen de utilidad constituyen el precio de venta (Fig. 1). Al vender un producto o prestar un servicio la organización obtiene un ingreso en efectivo que permitirá contribuir al cuidado y conservación del agua y que debe ser utilizado para satisfacer las necesidades de generaciones futuras, creando una producción sustentable (Larrinaga, 1997)

El ciclo mostrado en la Fig. 1 induce al consumidor a pagar el costo real de lo adquirido (Rodríguez et al., 2014); además al considerar las externalidades en la información para la toma de decisiones, mejora su posicionamiento financiero, la parte ambiental genera un valor agregado a las entidades económicas (Alexopoulos, Kounetas y Tzelepis , 2018; Kumar y Firoz, 2019b; La Soa, 2019), aunque con base en Kumar y Firoz (2019a) son las empresas de mayor tamaño las que más interés presentan sobre este tema.

La teoría tridimensional de la contabilidad y el costo sostenible

La teoría tridimensional de la contabilidad sostiene que es necesario registrar en contabilidad los impactos ocasionados al medio ambiente, lo que justifica la importancia de valorar de forma cuantitativa y cualitativa las externalidades ambientales, con el objetivo de buscar la sustentabilidad en las empresas (Mejía, Montilla, Montes y Mora, 2015). Esto motiva el surgimiento de la contabilidad ambiental; Larrinaga (1997, p. 960) plantea que

.“...los criterios de éxito empresarial tradicionalmente considerados por la contabilidad han consistido básicamente en resultados que ignoran los efectos sociales y medioambientales de las empresas”

La contabilidad ambiental se define “como la parte de la contabilidad aplicada cuyo objeto son las relaciones entre una entidad y su medio ambiente” (Fernández, 2004, p. 33) que informa a los usuarios tanto internos como externo de la organización los asuntos relacionados con el medio ambiente, convirtiéndose en “una línea de investigación reconocida” (Llull, 2001, p.6).

El tema del impacto ambiental en la contabilidad según Llull (2001) había sido esquivado por diversas limitantes: la falta de un valor en el mercado, la carencia de un modelo de valoración económica, etc., lo que originaba que las empresas se centraran en registrar sólo lo positivo y echaran a un lado lo negativo, como el impacto que las organizaciones causaban al medio ambiente; sin embargo el costo sostenible, elemento que se estudia en este artículo, contribuye a dar respuesta a esas carencias teóricas.

Existen diversas investigaciones sobre las externalidades ambientales desde la perspectiva de la contabilidad de costos y se relacionan con el costo sostenible. Todas afirman la importancia de considerar la parte ambiental en las decisiones. Algunos de estos estudios se muestran a continuación:

Egbunike y Racheal (2015) proponen la aplicación del sistema de costos basados en actividades para la integración de los costos ambientales en la información contable.

Reynaldo y Guardado (2016) se enfocan en el registro, presentación y evaluación ambiental a través de indicadores técnicos y económicos

González, Alaña y Gonzaga (2018) Hicieron una revisión teórica sobre la incorporación de la gestión ambiental en las pequeñas y mediana empresas y su contribución al incremento de la competitividad.

Mawali, Sharif, Rumman y Kerzan (2018) examinan la asociación entre el uso de la estrategia ambiental (EA) y la contabilidad de gestión ambiental (CGA).

Wang, Wang, Zhu y Jiayan (2018) analizan el impacto ambiental de todo el proceso de generación de energía a carbón con vista a tomar medidas efectivas para controlar el consumo de energía y reducir las emisiones contaminantes.

Casazza, Accardo, Severino y Lega (2019) identifican la falta de cuantificación de los impactos ambientales ocasionados en un campamento de gitanos.

Sinforoso, Álvarez, Ferreiro y Tapia (2019) determinan el costo sostenible en hoteles de 3, 4 y 5 estrellas de Santa Lucía (Cuba) y Tuxpan (Veracruz).

Sinforoso, Ricardez y Pelegrín (2019) establecen la importancia de la integración de las externalidades ambientales en el costo de producción para la toma de decisiones en materia ambiental, en una empresa cafetalera

Sinforoso, Salazar y Álvarez (2019) analizan el costo sostenible como una estrategia para promover un turismo sustentable que contribuya al desarrollo industrial de Tuxpan, Veracruz, México.

Taibi, Antheaume y Delphine (2020) discuten la operacionalización de la contabilidad para el desarrollo sostenible.

El costo sostenible y la normatividad mexicana

La integración de las externalidades ambientales en el costo de los bienes o servicios a través del costo sostenible tiene un respaldo legal dentro del marco normativo mexicano, algunos fundamentos legales se describen seguidamente:

La Constitución Política de los Estados Unidos Mexicanos (Instituto Nacional de Desarrollo Social (2020)), en su artículo 27 tercer párrafo señala que la nación tendrá en todo tiempo el derecho de imponer a la propiedad privada las modalidades que dicte el interés público, así como el de regular, en beneficio social, el aprovechamiento de los elementos naturales susceptibles de apropiación, con objeto de hacer una distribución equitativa de la riqueza pública, cuidar de su conservación, lograr el desarrollo equilibrado del país y el mejoramiento de las condiciones de vida de la población rural y urbana. Este documento respalda la protección de los recursos naturales de tal manera que la propuesta del costo sostenible es viable para ser considerada como una práctica ambiental desarrollada en las organizaciones en México.

La Ley Orgánica de la Administración Pública Federal (Congreso de la Unión de los Estados Unidos Mexicanos. (1976) en la fracción XV del artículo 32 Bis determina desarrollar y promover metodologías y procedimientos de valuación económica del capital natural y de los bienes y servicios ambientales que éste presta, y cooperar con dependencias y entidades para desarrollar un sistema integrado de contabilidad ambiental y económica. Añade que el costo sostenible está dentro de las funciones de la Secretaría del Medio Ambiente y Recursos Naturales (SEMARNAT). Su procedimiento metodológico permite la valoración económica de los recursos naturales no renovables, como el agua.

La Ley General del Equilibrio Ecológico y la Protección al Ambiente (Congreso de la Unión de los Estados Unidos Mexicanos, 2012) en su artículo 7 fracción 8 estipula que corresponde a los estados la facultad de regular el aprovechamiento sustentable y la prevención y control de la contaminación de las aguas de jurisdicción estatal; así como de las aguas nacionales que tengan asignadas.

Por otra parte, el costo sostenible se encuentra en los parámetros de las Normas de Información Financiera en la serie C- 9 y las Normas Internacionales de Información Financiera en la Norma Internacional de Contabilidad 37 (Consejo Mexicano de Normas de Información Financiera, 2017, 2019). En un análisis que realizan Sinforoso, Ricardez y Tapia (2016) se considera como una provisión, es decir una deuda que la empresa tiene con el medio ambiente y que es pagada al momento en que se aplican medidas para la conservación de los recursos naturales.

Metodología

Este estudio tiene un enfoque cuantitativo, al utilizar los valores económicos de las externalidades ambientales (costo sostenible) determinados en dos investigaciones, con la finalidad de analizar cómo contribuyen los resultados a la Agenda 2030. Tiene un alcance descriptivo. La técnica que se utiliza es el análisis documental, con el objetivo de analizar los resultados del costo sostenible y su contribución al cumplimiento de las metas globales de la Agenda 2030. El instrumento es una ficha de registro, mismo que permitió captar los valores del costo sostenible por el subsector empresarial cafetalero y el turismo. El método aplicado es el de análisis y síntesis que permite el estudio del tema ambiental como un fenómeno global para ser abordado de forma particular a través del costo sostenible enfocado al agua.

Resultados y análisis

A continuación, el cálculo del costo sostenible del agua en las empresas cafetaleras exportadoras del estado de Veracruz, según Sinforoso et al. (2017):

Cantidad de agua utilizada en la producción de un kilogramo de café: 60 L

Porcentaje de purificación (L): 85 %

Total de agua purificada: 51 L

Total de agua contaminada con impacto irreversible: 9 L

Valor económico del litro de agua contaminada (pesos mexicanos): $0,40

Valor económico de las externalidades ambientales negativas del agua (pesos mexicanos): $3,60

Seguidamente, el valor económico de las externalidades ambientales negativas del agua en un hotel de 5 estrellas ubicado en Tuxpan, Veracruz (Sinforoso et al., 2019):

Consumo diario de agua: 1 000 L

Porcentaje de purificación: 80 %

Cantidad de agua purificada: 800 L

Cantidad de agua no purificada: 200 L

Valor asignado por litro de agua contaminada: $0,40

Valor económico de la externalidad ambiental: $80,00

Costo adicional al servicio de hospedaje por noche (estimado de 100 habitaciones): $ 0,80

Se continúa con un análisis crítico de la contribución del costo sostenible al cumplimiento de las metas planteadas en el objetivo 6 de la Agenda 2030.

En la obtención de estos resultados se empleó el método de análisis y síntesis siguiendo el procedimiento metodológico de Sinforoso et al. (2017) que comprende las etapas de identificación, clasificación, valuación, registro y presentación de las externalidades negativas del agua.

Identificación: Se realizó a través del ciclo de vida del café desde la recolección hasta el empacamiento. En el caso del hotel se analiza el ciclo de hospedaje.

Clasificación: Para ambos sectores empresariales, se utilizó la tipología de los impactos ambientales según Conesa (2010).

Valuación: Se aplicó el método de experimento de elección para la valuación de externalidades ambientales negativas del agua, herramienta aplicada por diversos autores como McFadden (1974), Louviere y Woodsworth (1983), Morley (1994) y Blamey, Bennett, Louviere, Morrison & Rolfe (2000) para la valoración ambiental.

Registro: Se ocupó el sistema de costo por proceso. Las externalidades ambientales se registraron en contabilidad con la cuenta de costo sostenible

Presentación: Se utilizó la cuenta de costo sostenible y provisión para su presentación en los estados financieros básicos.

A continuación se muestra un análisis de los resultados de cada sector empresarial:

Sector cafetalero

Sinforoso et al. (2017) realizaron un estudio para determinar el valor que se le asigna a un litro de agua contaminada por las empresas exportadoras de café del estado de Veracruz. Obtuvieron como resultado que los directivos en promedio asignan un valor de $0,40 a cada litro de agua que no se logra purificar y si esto se multiplica por la cantidad de agua utilizada en la producción de un kilogramo de café, se tiene un costo sostenible de $3.60, como arriba se expresa.

Sector servicio: hoteles

Sinforoso, Salazar y Álvarez (2019) afirman que en el caso de los hoteles de 5 estrellas el valor asignado a las externalidades ambientales es de $0,40 por cada litro de agua contaminada; este estudio se realizó en el puerto de Tuxpan, Veracruz, México a una muestra de hoteles. Con base en los resultados obtenidos se corrobora lo expresado por Kumar y Firoz (2019a): son las empresas de mayor tamaño las que más interés presentan sobre este tema. Anteriormente se presentó una estimación del valor económico de las externalidades ambientales para un hotel de 5 estrellas.

Ahora se muestra el valor económico de las externalidades ambientales negativas del agua en un hotel de 5 estrellas ubicado en Tuxpan Veracruz, estimado a un mes de operación (Sinforoso et al., 2019):

Costo adicional al servicio de hospedaje por noche (estimado de 100 habitaciones): $0,80

Cantidad de habitaciones del hotel: 100

Valor diario de las externalidades ambientales negativas del agua: $80.00

Valor mensual de las externalidades ambientales negativas del agua: $2 400,00

A pesar de que el hotel cuenta con un sistema de purificación, existe una cantidad de agua (200 litros) que es imposible sanar y con base a la postura teórica de Sinforoso et al. (2018) debe reconocerse como costo del servicio de hospedaje. Sobre la base de estos cálculos, lo que se recaudaría en el mes ($2 400,00), pudiera emplearse para financiar el cuidado y conservación del agua.

Con los resultados antes mostrados se realiza un análisis comparativo (Tabla 1) donde se observa que los directivos de ambos sectores empresariales asignan el mismo valor económico a un litro de agua contaminada; esta decisión depende de la cultura ambiental y del compromiso que la empresa tenga con el medio ambiente. Asimismo los dos sectores están dispuestos a contribuir al cuidado de los recursos naturales a través de la determinación del costo sostenible.

Tabla 1 Análisis comparativo del costo sostenible del sector cafetalero y hotelero

| Sector empresarial | Valor económico por cada litro de agua contaminada | Costo sostenible |

|---|---|---|

| Cafetalero | $0.40 | $3,60 por cada kilogramo de café |

| Hotelero | $0.40 | $0,80 por cada habitación diariamente |

Fuente: Elaboración a partir de datos de Sinforoso et al. (2017) y Sinforoso et al. (2019)

Asignar un valor a las externalidades ambientales es un paso hacia el desarrollo sustentable que muy pocas empresas se atreverían a realizar, pues se necesita un compromiso real con el medio ambiente; sin embargo es urgente que las empresas identifiquen las externalidades ambientales con la finalidad de cambiar sus procesos productivos o la forma de prestar un servicio, y así buscar alternativas para la conservación del agua.

Análisis del costo sostenible y su vinculación con el objetivo 6 de la Agenda 2030

En 2015 la Organización de las Naciones Unidas planteó 17 objetivos de desarrollo sostenible; el referido al cuidado y conservación del agua es el 6: agua limpia y saneamiento, enfocado a mejorar el acceso a agua apta para el consumo y al saneamiento y la gestión racional de los ecosistemas de agua dulce entre las comunidades locales en varios países en desarrollo del África Subsahariana, Asia Central, Asia Meridional, Asia Oriental y Asia Sudoriental.

El objetivo 6 contiene metas específicas a cumplir donde destacan aspectos significativos sobre el agua; estas se observan en la Tabla 2.

Tabla 2 Metas del objetivo 6. Agua limpia y saneamiento (de aquí a 2030)

| Meta | Descripción |

|---|---|

| 6.1 | Acceso universal y equitativo al agua potable a un precio asequible para todos. |

| 6.2 | Acceso a servicios de saneamiento e higiene adecuados y equitativos para todos y poner fin a la defecación al aire libre, prestando especial atención a las necesidades de las mujeres y las niñas y las personas en situaciones de vulnerabilidad. |

| 6.3 | Mejorar la calidad del agua reduciendo la contaminación, eliminando el vertimiento y minimizando la emisión de productos químicos y materiales peligrosos, reduciendo a la mitad el porcentaje de aguas residuales sin tratar y aumentando considerablemente el reciclado y la reutilización sin riesgos a nivel mundial. |

| 6.4 | Aumentar considerablemente el uso eficiente de los recursos hídricos en todos los sectores y asegurar la sostenibilidad de la extracción y el abastecimiento de agua dulce para hacer frente a la escasez de agua y reducir considerablemente el número de personas que sufren falta de agua. |

| 6.5 | Implementar la gestión integrada de los recursos hídricos a todos los niveles, incluso mediante la cooperación transfronteriza, según proceda. |

| 6.6 | Proteger y restablecer los ecosistemas relacionados con el agua, incluidos los bosques, las montañas, los humedales, los ríos, los acuíferos y los lagos. |

Fuente: Elaboración propia con datos de CEPAL (2019).

Determinar el costo sostenible de las organizaciones e incluirlos en su costo de producción para fijar un precio de venta contribuye al cumplimiento de las metas del objetivo 6 de la Agenda 2030 de la siguiente forma:

En relación a la meta 6.1 una organización al determinar el costo sostenible e incluirlo en su precio de venta contará con recursos para financiar el acceso universal del agua para los habitantes de las comunidades cercanas a la empresa; además podrá financiar los servicios de saneamiento e higiene (Meta 6.2). Con base en Sinforoso et al. (2017) el costo sostenible permite a las empresas contar con efectivo para implementar sistemas de purificación de agua que reduzcan la contaminación (Meta 6.3).

Para las instituciones nacionales e internacionales conocer el costo sostenible de las empresas o de un país permitirá tomar decisiones más certeras para implementar estrategias de gestión ambiental que mejoren la calidad del agua (Meta 6.5) reducir la escasez (Meta 6.4) y buscar alternativas de cuidado y conservación de los recursos naturales; por ejemplo el costo sostenible obtenido por las empresas puede ser utilizado no solo para el cuidado del agua, sino también para restablecer otros ecosistemas como los bosques, selvas, montañas, etc. (Meta 6.6).

CONCLUSIONES

La determinación del costo sostenible permite a las empresas contar con información para la toma de decisiones en beneficio del medio ambiente, desde la sustitución de materias primas hasta un cambio en los procesos productivos, además genera un ingreso adicional para las empresas que debe ser aplicado para el cuidado y conservación del agua o para conservar otros recursos naturales.

El costo sostenible constituye una herramienta para transitar hacia un modelo empresarial sostenible, y sobre esta base, para las empresas cafetaleras es urgente identificar qué etapa productiva contamina en mayor medida al agua, para ser analizada y en su caso ser sustituida por una etapa innovadora sustentable. Bajo la misma línea el sector turismo en especial las empresas hoteleras requieren de un análisis de impacto ambiental que permita disminuir la contaminación del agua.

La información que genera la contabilidad ambiental es fundamental para la toma de decisiones empresariales, su aplicación en las empresas a través del costo sostenible contribuye a lograr el reto de la Agenda 2030, relativo al objetivo 6, agua limpia y saneamiento, ya que determinar el costo sostenible implica un ingreso adicional para las empresas, recursos financieros que deben ser ocupados para financiar actividades en beneficio de los recursos naturales, como la limpieza de ríos, arroyos, lagos, pozos, etc., o en su caso gestionar inversiones “verdes”, como la instalación de equipos de purificación de agua, entre otros.

La relación entre los resultados del costo sostenible tanto en el sector del café y del turismo en México y el cumplimiento de uno de los objetivos de la Agenda 2030 es muestra de que la contabilidad deja de ser una disciplina para transitar a una ciencia que busca dar respuesta a las exigencias de la sociedad sobre un tema significativo para la vida humana como es el uso del agua.

En el sector empresarial mexicano la aplicación del costo sostenible puede desarrollarse en las empresas que cotizan en la Bolsa Mexicana de Valores con el índice sustentable; estas organizaciones son las que mayor interés presentan sobre los temas ambientales.