Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

En las inversiones constructivas es frecuente la no coincidencia entre los costos totales de inversión estimados en la fase de preinversión y los registrados en la de cierre de la inversión debido a que no se considera desde la preinversión la presencia de factores que originan riesgos e implican gastos que aumentan el costo total final de la inversión y, como plantean Dotres & Sánchez (2020), dificulta la precisión de los estudios de factibilidad y la evaluación técnica económica al cierre o desactivación de la inversión.

Estos riesgos se generan por la presencia de factores que provocan cambios en cualquiera de las fases del proceso inversionista e inciden en la alteración del costo total. Esto solamente puede evitarse si son tratados desde la óptica de una gestión de riesgos, considerada como un proceso de toma de decisiones que presupone tomar decisiones y ejecutarlas conociendo de antemano que sus consecuencias implican la probabilidad de considerables pérdidas como parte de una experiencia o aprendizaje.

La gestión de riesgo de los costos totales de inversión tendría como objetivo reducirlos a un ámbito y un nivel aceptable, a través de una secuencia de actividades humanas desarrolladas con un enfoque estructurado, para manejar la incertidumbre a lo largo de las fases del proceso inversionista.

En la literatura, no es frecuente encontrar modelos de gestión del riesgo en el costo total de las inversiones constructivas. De forma general, el sector constructivo adapta modelos que contienen directrices para la gestión de los riesgos y definen fases, procedimientos y herramientas referidas a este tipo de gestión. En ellos, como generalidad, se estiman algunos de los posibles impactos financieros de los eventos imprevistos sobre el costo total de inversión, que se manifiestan desde la singularidad de cada inversión, lo que incide de forma negativa sobre el referido costo y limita la objetividad en la planificación de las necesidades financieras de la inversión constructiva.

En Cuba, la gestión de riesgos tiene como base legal la Resolución No 60, de la Contraloría General de la República de Cuba (2011) que, en uno de sus cinco componentes referido a la gestión y prevención del riesgo, aborda las posibles causas y condiciones que propician los riesgos internos y externos.

De acuerdo con lo legislado en la mencionada resolución, solamente se aplican sus normativas a los riesgos asociados a manifestaciones delictivas, fenómenos naturales y eventos de seguridad laboral, pero es limitado el tratamiento que da a otros riesgos asociados a procesos socioeconómicos interrelacionados con la inversión constructiva definidos en el Decreto 327 del 2014 del Consejo de Ministros de la República de Cuba (2015), que rige el desarrollo de las inversiones constructivas y que estipula todos los elementos de su preparación técnica, organizativa y económica, incluida la formación del costo total de inversión. Sin embargo, no reconoce el impacto que tienen en el costo total de la inversión, riesgos asociados a factores organizacionales, legales, ambientales, del entorno y otros en la inversión en sí misma.

El desarrollo acelerado del turismo en Cuba, como motor impulsor socioeconómico, condicionó la priorización del proceso inversionista en este sector y la aprobación de documentos normativos específicos, entre los que sobresalen la Norma Cubana 69 (Oficina Nacional de Normalización [ONN], 1999) que estipula el alcance y contenido de los servicios técnicos del proceso inversionista; la Resolución No. 1 del Ministerio del Turismo (2002), que norma el procedimiento de aprobación del presupuesto para las inversiones nominalizadas a partir de los indicadores técnico-económicos (ITE) de la inversión y la Resolución No 310 del Ministerio de Economía y Planificación (MEP, 2017) promulgada para la aplicación de las vías rápidas en las inversiones constructivas y que permite simultanear las fases de preinversión y ejecución, por lo que el costo total de inversión se construye por partidas sobre la marcha de la preparación técnica de la inversión con lo que, a juicio de los autores, se incrementa la posibilidad de ocurrencia de riesgos sin respaldo económico y de mayores distorsiones entre costo estimado y costo real.

Las consecuencias de las carencias presentes en los documentos normativos del proceso inversionista en Cuba se ponen de manifiesto en estudios del comportamiento de los costos totales de inversión en diferentes inversiones constructivas vinculadas al turismo en la provincia Holguín, Cuba, realizados por Dotres & Asencio (2011); Dotres (2016; 2018); Dotres, Sánchez y Zúñiga (2020) y Rivas (2012).

En el Hotel Ordoño el costo total previsto se incrementó, de acuerdo con estimaciones realizadas por los autores, un 28 % debido a la incidencia de imprevistos generados por ajustes tecnológicos en el proyecto ejecutivo de las soluciones hidrosanitarias, fluctuación de mano de obra especializada y cambios en los proveedores, entre otros. Esta situación se repite en otras siete inversiones constructivas estatales del turismo en Holguín, estudiadas en el período 2014-2018. En el Hotel Caballeriza los resultados evidenciaron sobregiros porcentuales por encima del costo total estimado del orden del 20,38 %; en el Hotel Esmeralda, del 59,36 %; en la ampliación del Hotel Mirador de Mayabe, del 14,3 %; en el Hotel Arsenita, del 125,2 %; en el Hotel Plaza Colón, del 33,2 % y en el Hotel Brisas Guardalavaca, del 179,1 %. Al analizar las causas de estos desfases, se evidencia que se generaron, en su mayoría, por problemas de fuerza mayor de causas naturales, por cambio de precios y por aspectos físicos relacionados con daños y roturas en los equipos fuera de los parámetros establecidos, entre otras.

Excepto el primero, los mencionados son factores de riesgo agravados por coyunturas resultantes del bloqueo impuesto por los EE.UU. y las debilidades de la economía interna que no están contempladas en los documentos normativos del proceso inversionista en Cuba, cuando se refieren a la estimación del costo total de las inversiones constructivas en general, y de las del turismo en particular.

Esta problemática devela la necesidad de fundamentar, desde el punto de vista teórico y metodológico, la implementación de una gestión del riesgo en el costo total en inversiones constructivas que contribuya al desarrollo de una fundamentación teórico-metodológica del tema. Dicha fundamentación, que constituye el objetivo de este artículo, resulta la base del diseño de una gestión de riesgo que contribuya a reducir la brecha entre estimación y ejecución del costo total de inversión y, con ello, a una mejor ejecución de los presupuestos del Estado e incremento de la confiabilidad de los estudios de factibilidad económica.

DESARROLLO

El costo total en las inversiones constructivas

Cuando se revisa la literatura económica, y de otras ciencias, llama la atención la cantidad de artículos y libros que se han escrito relacionados con el tema inversión, lo que es lógico debido a la interrelación de estas con el resto de los procesos económicos, e impacto sobre ellos, en cualquier sociedad. A tono con el objetivo de sus investigaciones, no todos ellos se detienen en el análisis de la categoría inversión, pero se reconocen como especialistas del tema a Peumans (1967), Tarragó (1978) y Villar y Rodríguez (2012).

Peumans (1967) considera la inversión como un desembolso de recursos financieros con el objetivo de adquirir bienes duraderos o instrumentos de producción que la empresa utilizará durante varios años para cumplir su objetivo. Para Tarragó (1978) es un término económico referido a la aplicación de recursos financieros para crear, renovar, ampliar o mejorar la capacidad operativa de la empresa. Por su parte, Villar y Rodríguez (2012) consideran la inversión como una renuncia al consumo presente para ver incrementado el consumo futuro mediante la asignación de recursos a una actividad de la que se espera algún tipo de beneficio.

En las definiciones analizadas se identificaron, implícita o explícitamente, elementos comunes entre los que se encuentran: que se realiza con el objetivo de adquirir bienes destinados a la adquisición de otros bienes; que de ella se deriva un beneficio, lucrativo o no, y que constituyen un proceso con un tiempo y costo determinado, para la obtención de bienes materiales y o la prestación de servicios. Se consideró que estos son tres elementos imprescindibles en el análisis de los fundamentos teóricos-metodológicos de la gestión de riesgo en las inversiones constructivas.

Es por ello que en este artículo se trata a las inversiones constructivas como esfuerzos temporales de elaboración gradual emprendida para crear un determinado producto (inmuebles, infraestructura, etc.), destinado a la obtención de otros productos o la prestación de servicios, que se realiza a través de un proceso conformado por fases que difieren en función de las normas ajustadas a las características y necesidades nacionales de cada país. Por lo tanto, en ellas se puede precisar con claridad su comienzo y final, a diferencia de lo que sucede en otros procesos inversionistas y esto constituye un elemento metodológico, derivado del propio concepto teórico, a considerar en el diseño de un procedimiento de gestión de riesgo en el costo total de las inversiones constructivas.

Como toda inversión, las constructivas generan un gasto económico, comúnmente denominado costo total de inversión, resultante de todas las acciones que dan lugar a la creación de inmuebles, viales, plazas públicas, etc. y representa la sumatoria de los importes asociados a los componentes tecnológicos, materiales y humanos que al agregarlos forman un valor unitario para el desarrollo de un producto o un bien. Se estima en la fase de preinversión; se registra y controla en la fase de ejecución, donde se materializa dicha proyección, y se evalúa en el cierre o fase de desactivación de la inversión a partir de la comparación entre el gasto proyectado en la preinversión y el realmente ejecutado.

Se desprende de lo anterior la importancia metodológica de la correcta estimación del costo total en la fase de preinversión ya que errores e imprecisiones se arrastran a lo largo de toda la inversión constructiva e incrementan su vulnerabilidad ante cambios en los parámetros previstos en el proyecto de inversión y provocan las ya mencionadas brechas entre estimado y real en la fase de evaluación o cierre (Dotres, Garciandía y Zuñiga, 2020).

Dicha estimación se realiza mediante una evaluación cuantitativa de los recursos materiales y humanos necesarios, es decir, recursos de trabajo, materiales y materias primas, costos de servicios e instalaciones, posibles gastos por contingencias, etc. y constituye uno de los elementos a considerar en la decisión de invertir o no invertir desde la óptica económica.

Desde su estimación, en el costo total de las inversiones se definen las partidas capital fijo, capital de explotación neto o de rotación, e imprevistos. Estos últimos son los que reflejan las causantes de las distorsiones del costo total de inversión a lo largo de su ciclo de vida ya que son gastos destinados a cubrir “…problemas, lagunas, inconsistencias o conflictos que ocurren inesperadamente y que requieren alguna acción para que no afecten el desempeño de la inversión constructiva” (Project Management Institute, 2017, p. 133). Es por ello que centran la atención de la gestión de riesgo.

La gestión del riesgo en el costo total de inversión y sus fases

Koprinarov (2005) define el riesgo empresarial u organizacional como un fenómeno subjetivo-objetivo del proceso de toma de decisión entre diferentes alternativas en situación de incertidumbre, con la probabilidad de ocasionar efectos negativos en los objetivos de la empresa, después de realizarse la acción decidida, es decir un resultado peor del previsto. Otros autores destacan que es la falta de certeza de que algo pueda suceder y provocar una pérdida.

Para los autores de este artículo, las definiciones de riesgo analizadas que más se ajustan a las particularidades de la gestión de riesgo en los costos totales en las inversiones constructivas son las declaradas por Heredia (1995), que lo define como cualquier factor que puede poner en peligro la conclusión con éxito de una obra en lo referente a los objetivos del proyecto que pueda significar daños a terceros; Lavel (2002), que plantea es la probabilidad de que se presente un nivel de consecuencias económicas, sociales o ambientales en un sitio particular durante un período de tiempo definido y Quirós (2003), que lo reconoce como la probabilidad de ocurrencia de hechos o fenómenos internos o externos que pueden afectar el cumplimiento de los objetivos en la organización.

Es que, desde el punto de vista metodológico, la concepción de este tipo de riesgo debe contemplar que toda obra constructiva está expuesta a factores internos y externos que se pueden manifestar durante el período de ejecución, que afectan los objetivos, que pueden dilatar su conclusión y que tienen consecuencias económicas, sociales o ambientales en un sitio particular durante un período de tiempo definido. A partir de las nociones anteriores, se considera que puede definirse el riesgo, de forma sintética, como la posibilidad de que ocurra un efecto o evento no deseado provocado por fenómenos y decisiones que tienen consecuencias negativas o positivas.

Es evidente que los efectos y eventos no deseados se derivan de factores objetivo-subjetivos no controlables en los procesos de toma de decisiones y generan incertidumbres en estos. Pero su naturaleza no controlable, no impide que pueda preverse su posible presencia y probable efecto sobre la inversión constructiva, es decir, que puedan manejarse y gestionarse.

La gestión de riesgos, consideran los autores, puede definirse como el manejo de las potenciales amenazas, a través de un proceso estructurado de actividades que incluyen la evaluación, estrategias de manejo y la mitigación de los impactos del riesgo y que están dirigidas a proporcionar una seguridad e integridad razonable referente al logro de objetivos en condiciones de incertidumbre.

En la práctica, y en la literatura, de la gestión de riesgo en los costos totales de inversión pueden identificarse dos tendencias: una basada en el enfoque estructural y, la otra, en el procesal. En el primero, el punto de partida se encuentra en los objetivos perseguidos por la empresa en su gestión de riesgo que se entrelazan con los enunciados en su diseño estratégico; las acciones para darles tratamiento se realizan en los niveles operacionales de la organización y los niveles de apoyo se limitan a contribuir con las diferentes áreas de la empresa. En el segundo, el enfoque se desarrolla mediante fases correlacionadas y dinámicas con la finalidad de reducir los riesgos a un ámbito y a un nivel aceptable, siendo la mitigación del impacto financiero uno de los efectos esperados. La tendencia prevaleciente en la actualidad es utilizar este último enfoque, aunque en todas las herramientas de diseño de gestión de riesgo en el costo total consultadas se aprecia una tendencia a que se emplee más como instrumento de previsión económica y no de control paliativo.

Llegado a este punto, sentar las bases metodológicas del diseño de la gestión de riesgo del costo total de inversiones lleva necesariamente a la definición de las fases por las que atraviesa este proceso. En la revisión bibliográfica, los autores encontraron cuatro modelos con enfoques metodológicos o procedimentales desarrollados, respectivamente, por la Asociación Española de Normalización (2018), Contraloría General de la República de Cuba (2011), el Project Management Institute (2017) y Heredia (1995); siete herramientas metodológicas propuestas por Akintoye & Malcolm (1997), Altez (2009), León & Mariños (2014), Melo (2015), Salas (2016) y Ayodeji & Clinton (2017) y del Standards Australia/Standards New Zealand Standard Committee (AS/NZS, 2009), a partir de la interpretación de dichos modelos, así como dos experiencias prácticas descritas por Koprinarov (2005) y Smith, Merna & Jobling (2014), investigadores líderes de la gestión de riesgos en universidades con aplicación hacia las organizaciones y al sector constructivo, respectivamente.

De forma general, en las 14 experiencias analizadas para el sector productivo y de la construcción, se coincide en que la gestión del riesgo es un proceso caracterizado por fases donde una da consecución a la otra; que existe entre ellas una correlación dinámica mediante entradas, transformaciones y salidas y que ese dinamismo es resultado de la interacción interdisciplinar, integral y a la vez particularizada de los sujetos del proceso inversionista y las partes interesadas de la inversión constructiva, es decir desde todos los actores del proceso, pero no se logra una total coincidencia en los conceptos que caracterizan el contenido de cada una de las fases y, por ende, en la cantidad de fases por las que atraviesa el proceso.

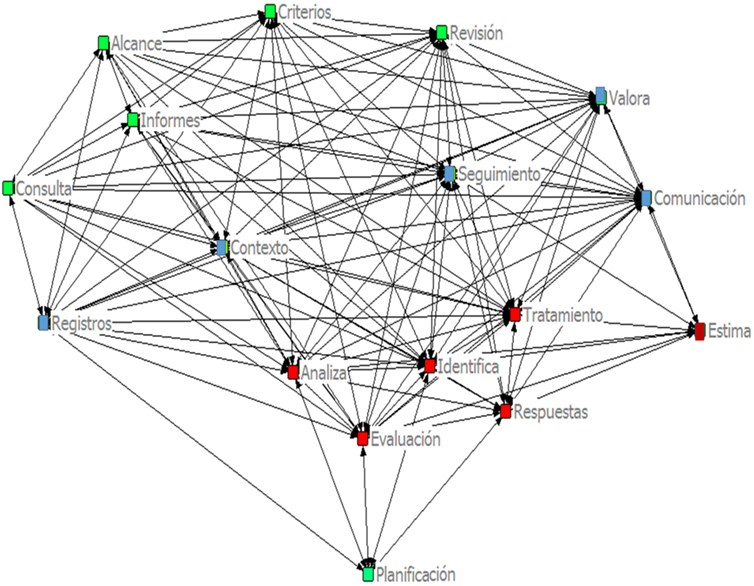

En total, en las experiencias mencionadas anteriormente se utilizan 17 conceptos diferentes que determinan el contenido de las fases presentes en ellas. Los autores de este artículo conformaron con dichos conceptos una matriz binaria (Fig. 1) y, mediante el procesador Ucinet for Windows: Software for Social Network Analysis 6.0, determinaron la concordancia entre ellos.

En las correlaciones bivariadas -técnica estadística destinada a averiguar la relación entre dos variables y la dirección de dicha relación-, se puso de manifiesto que analizar, identificar, tratar, estimar, evaluar y responder (señalados en color rojo en la Fig. 1) son los conceptos de mayor centralidad, lo que implica que tienen el mayor poder en la red. Dentro de este grupo, analizar, estimar y evaluar tienen una alta correlación entre sí (con una oscilación entre 0,545 a 0,456) lo que indica que pueden actuar complementándose mutuamente por sus interdependencias directas en la red y, en consecuencia, se considera que pueden caracterizar las fases de la gestión de riesgos del costo total de inversiones o, al menos, estar presentes en cualquier estructuración temporal de esta (señalados en color azul).

Al mismo tiempo, la interdependencia que mostraron en la red los 17 conceptos analizados evidenció que registrar, contextualizar, seguir, valorar y comunicar (con una correlación media entre 0,167 a 0,429) pueden considerarse núcleos de gestión unidos a cada una de las fases identificadas, constituyéndose en sus posibles pasos metodológicos.

Así, en la fase analizar se identifican, registran, caracterizan y contextualizan los posibles riesgos que pueden afectar a una inversión constructiva como parte de una pesquisa histórica, técnica y económica que persigue obtener información confiable y oportuna para la posterior estimación de los riesgos y sus impactos.

En la fase estimar, se identifica y valora la probabilidad de ocurrencia de los riesgos y su posible impacto para el cálculo de los incrementos en el costo total de inversión que eviten que, en un momento dado de su ejecución, no se cuente con los recursos financieros para enfrentar gastos por la incidencia de imprevistos.

Una digresión necesaria: en esta estimación hay que tener presente que no todas las acciones de mitigación de riesgos generan gastos y que la única base de cálculo de dichos incrementos que puede reflejar con cierta objetividad el monto necesario para cubrir los gastos de dichas acciones, es la experiencia acumulada en inversiones similares ejecutadas con anterioridad ya que, de lo contrario, se corre el riesgo de incrementar excesivamente el costo total y, con ello, de financiar la ineficiencia inversionista.

En la fase evaluar se establece el camino a seguir para definir, registrar, ajustar, valorar, revisar, informar, tratar y comunicar acciones que respondan a una mejora de la preparación económica ante los riesgos que pudieran suscitarse durante la fase ejecutiva de la inversión constructiva y como experiencia para otras futuras inversiones, de forma tal que al cierre de la inversión, se acerquen costo planificado en la fase de preinversión y costo final de la obra.

Los autores desecharon los restantes conceptos analizados por considerar que tienen un carácter indirecto, o de unión, a través de otra variable.

Los factores de riesgos en las inversiones constructivas

Los riesgos en inversiones constructivas se han considerado parte del proceso inversionista desde una visión interdisciplinar, pero no como instrumento de gestión para el manejo de los factores que originan riesgos (Dotres, Garciandía y Pérez, 2021). En ese sentido, Heredia (1995) reconoció a la tecnología, la sociedad, el entorno, el ser humano y la naturaleza, como factores esenciales de riesgos, aspectos en los que coinciden Dotres & Asencio (2011) aunque declaran otros factores de riesgos como la estructura directiva y de la organización general, tecnología del proyecto, relaciones contractuales, finanzas, disponibilidad de recursos, relaciones laborales y el impacto social del proyecto. Torralbas, Alpajón y Cudina (2014) incorporan los eventos climatológicos, geológicos e hidrometeorológicos en el entorno de la inversión como otras fuentes de riesgo.

Todos estos son factores generales que pueden estar presentes en cualquier obra constructiva, pero no puede ignorarse la presencia de otros factores de riesgos que están asociados a la singularidad que tiene cada inversión, que están condicionados por el sitio donde se emplaza y las personas encargadas de la ejecución de la obra. La presencia de estos factores de riesgo depende en gran medida de la experiencia acumulada de las partes interesadas, el conocimiento adquirido y los estándares definidos e implican la asunción, por las partes interesadas, de la responsabilidad sobre los impactos que sus decisiones han causado (Dotres & Sánchez, 2020).

Considerando los análisis anteriores, se piensa que los riesgos que enfrentan las inversiones constructivas en Cuba están vinculados a factores ambientales (efectos nocivos que generan los huracanes, intensas lluvias, sequías, epidemias, incendios, entre otros); laborales (uso y calidad de la mano de obra y la seguridad y salud del trabajo); tecnológicos (uso de equipos, materias primas y materiales en función del cumplimiento de los objetivos de la inversión constructiva así como con el dominio de las tecnologías constructivas para la elaboración del proyecto); financieros (capacidad y disponibilidad de financiamiento; precios de insumos y equipos; tasas de cambio monetario y otras variaciones económicas); legales (contratos, políticas establecidas por las partes interesadas y marcos legales a cumplir); organizacionales (organización de los procesos a todo lo largo de la inversión constructiva, desde su concepción hasta su fin); logísticos (adquisición y cumplimiento de los cronogramas de distribución de suministros directos a la inversión constructiva); operacionales (identificación de operaciones internas y externas requeridas para llevar a cabo el proceso inversionista en sí) y ambientales (situaciones generadas por el sitio en que se emplaza la inversión constructiva, el contexto socioeconómico y macro y microentorno en que se emplaza la inversión constructiva y el impacto que ocasiona sobre este).

Estos factores de riesgos son comunes a cualquier inversión constructiva y su presencia provoca la modificación del costo total de inversión establecido para la realización de la inversión, se desarrollan bajo incertidumbre y su alta probabilidad de ocurrencia reafirma la necesidad de gestionar los riesgos inherentes al costo total en las inversiones constructivas.

Una propuesta de procedimiento para la gestión de riesgo en los costos totales de inversiones constructivas

A partir de las bases metodológicas enunciadas, se propone un procedimiento para la gestión de riesgo en los costos totales de inversiones constructivas compuesto por tres fases y 10 pasos que incluyen actividades específicas para su aplicación (Fig. 2).

Leyenda: ITE indicadores técnico-económicos

Leyenda: ITE indicadores técnico-económicosFig. 2 Procedimiento para la gestión del riesgo en el costo total en inversiones constructivas

Esta propuesta articula con las fases del proceso inversionistas comúnmente reflejadas en las normativas vigentes en diferentes países: la preinversión, donde se calculan los incrementos en la estimación del costo total de inversión necesarios para mitigar los riesgos identificados; la ejecución, donde se controla el gasto en que se incurre en el proceso de construcción y el cierre y desactivación de la inversión constructiva, que termina con la corroboración de la existencia de brechas entre costo estimado y real.

El objetivo de la primera fase es identificar los posibles factores de riesgo asociados a la inversión constructiva a partir de su caracterización y las especificidades de sus indicadores ITE. Está conformada por tres pasos donde se realiza una caracterización de la inversión constructiva y se determinan sus elementos vulnerables; se evalúan el peso específico que tienen los ITE presentes en el presupuesto límite máximo de la inversión constructiva y, finalmente, se identifican los factores de riesgos en función de las afectaciones que estos producen sobre los ITE de la inversión. Para esta fase, se recomienda la utilización de técnicas de trabajo en grupo (tormenta de ideas, u otras técnicas), análisis documental, análisis preliminar de peligros y análisis de escenarios.

En la segunda fase se persigue estimar el impacto de los factores de riesgo sobre el costo total de la inversión constructiva. En ella se estima el impacto de los factores de riesgos sobre los ITE que afectan el costo total de la inversión utilizando técnicas y herramientas como el método del criterio de frecuencia de Prouty, el método del criterio de gravedad de impacto o financiero, la matriz de consecuencia y probabilidad, el índice de factores de riesgos, el análisis costos/beneficios y la simulación de Monte Carlo, que contribuyen a evaluar los factores de riesgos y prever desfases presupuestarios.

La última fase, cuyo objetivo es evaluar el impacto de la gestión del riesgo sobre el costo total, permite constatar la precisión de la preparación técnica y económica de la inversión desde la preinversión hasta su cierre mediante el monitoreo del comportamiento de los factores de riesgos. Dicho monitoreo permite la creación de bases de datos que tributan información para la toma de decisiones en futuras inversiones constructivas.

Como propusiera Alarcón (2019), los autores comprobaron la fiabilidad y utilidad del procedimiento propuesto a través de las redes de Petri, técnica que permite modelar eventos compuesto de varios procesos que cooperan para la realización de un objetivo común, y del cuadro lógico de Ladov, que constituye una vía indirecta para el estudio de la satisfacción, porque los criterios que se utilizan se fundamentan en las relaciones que se establecen entre tres preguntas cerradas que se intercalan dentro de un cuestionario y cuya relación el sujeto desconoce.

El análisis a través del diseñador de flujo de control de redes de Petri evidencia la conexión entre fases, pasos y actividades y no se detectaron violaciones de procesos de libre elección entre ellos, por lo que se infiere que tiene una secuencia lógica, desde un inicio hasta el alcance del fin definido. Por su parte, el cuadro lógico de Ladov confeccionado con la contribución de expertos en materia de riesgos en procesos constructivos, arrojó un índice de satisfacción general de 0,812 5, lo que avala la viabilidad de aplicación del procedimiento propuesto.

CONCLUSIONES

La gestión del riesgo económico en el costo total de una inversión constructiva es una de las debilidades del proceso inversionista en Cuba, no sólo desde el punto de vista práctico sino también en los aspectos teórico-metodológicos, ya que las normativas vigentes no reflejan, en su total dimensión, el proceder necesario para gestionar los riesgos que se presentan en todas sus fases y con ello reducir las brechas que, con demasiada frecuencia, se presentan entre costo estimado y real de la construcción. De ello se desprende la necesidad de perfeccionar los procedimientos vigentes ampliando el espectro de riesgos que contemplan a partir de las bases teórico-metodológicas reflejadas en la literatura sobre el tema.

Ahora bien, cualquier propuesta de diseño de la gestión del riesgo en inversiones constructivas debe considerar que esta constituye un proceso conformado por fases que difieren en función de las normas ajustadas a las características y necesidades nacionales de cada país y que de la correcta estimación del costo total en la fase de preinversión, ya que errores e imprecisiones se arrastran a lo largo de toda su ejecución e incrementan su vulnerabilidad ante cambios en los parámetros previstos en el proyecto de inversión. Y, entre las partidas del costo total de inversión, prestar especial atención a los imprevistos que son los que reflejan las distorsiones del costo total de inversión a lo largo de su ciclo de vida, ya que son gastos destinados a cubrir los problemas, inconsistencias, conflictos u otro evento no deseado que ocurra inesperadamente.

De igual forma, se debe tener en cuenta que los efectos y eventos no deseados se derivan de factores objetivo-subjetivos no controlables en los procesos de toma de decisiones y generan incertidumbres en estos. Pero su naturaleza no controlable no impide que pueda preverse su posible presencia y probable efecto sobre la inversión constructiva, es decir, que puedan manejarse, gestionarse.

También, debe considerarse que sentar las bases metodológicas del diseño de la gestión de riesgo del costo total de inversiones lleva necesariamente a la definición de las fases por las que atraviesa este proceso. Pueden ser más, pueden ser menos, pero en todos los modelos analizados siempre están presentes las acciones analizar, estimar y evaluar, que se complementan mutuamente y, en consecuencia, pueden caracterizar las fases de la gestión de riesgos del costo total de inversiones y, por ende, se piensa, deben estar presente en cualquier estructuración temporal de esta.

Por último, lograr mayor objetividad en la previsión de gastos generados por eventos no deseados es la experiencia acumulada en inversiones similares ejecutadas con anterioridad pues, de lo contrario, se corre el riesgo de incrementar excesivamente el costo total y con ello financiar la ineficiencia inversionista.