Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

El virus que cambió la vida de todos, Covid-19, además de su impacto en la salud de las personas, también dejó sentir sus efectos en la salud económica, política, cultural, social, educativa y ambiental. A criterio del investigador, los efectos reales se han observado y aún las noticias que el mundo y las organizaciones de salud y económicas brindan, confirman que marcaron un antes y un después, desde los primeros meses del 2020 que ya concebía un impacto a lo de largo de múltiples países que sufren de enfermedad, problemas económicos y cambios vanguardistas en el ámbito académico.

Divergen variadas opiniones y puntos de vista, que oscilan entre las teorías de conspiración, una guerra biológica, el origen de un nuevo orden mundial, incluso aquellas que afirman que el virus no existe. Lo cierto es que el pasado 11 de marzo de 2020 la Organización Mundial de la Salud (OMS) declaró oficialmente la pandemia, tras un reporte de más de 118 000 casos en 114 países y 4 291 defunciones, a través de su portal de internet oficial (Organización Panamericana de la Salud, 2020).

El origen al otro lado del mundo, en China, uno de los países más desarrollados y con avances tecnológicos, fue el primero en reportar y confirmar un caso de virus SARS-CoV2 (COVID-19), el 17 de noviembre de 2019, poco a poco, fue propagándose a lo largo del globo terráqueo. Por su parte, en América Latina, Brasil el 26 de febrero de 2020 informa el primer caso y, en escasas 24 horas después, lo hace México.

La economía y el sistema educativo son complejos, ciertos factores negativos al perdurar durante un largo período de tiempo y combinarse, pueden llegar a desencadenar una crisis. Factores como: Incertidumbre y falta de confianza1, Correlación entre mercados2, y la Salud del Sistema Financiero (Maldonado, 2014).

El Estado debe asumir actividades de planificación que generen las condiciones para sostener y después estimular la oferta y la demanda, se requieren capacidades y recursos públicos, instrumentos de política que deben diseñarse en línea con las capacidades productivas de cada país, buscando preservar las capacidades instaladas. Las medidas de política para enfrentar la crisis están en permanente cambio, como se ve en el Observatorio COVID-19 en América Latina y el Caribe, de la Comisión Económica para América Latina y el Caribe (CEPAL). La acción de los gobiernos fue a base de procesos de prueba y error.

La crisis sanitaria tiene elementos de crisis política, como los enfrentamientos entre autoridades locales y gobiernos centrales o entre países de integración regional; los índices de pobreza y de extrema pobreza ya eran altos, las desigualdades son notorias y la crisis está repercutiendo de forma negativa en la salud, la educación, el empleo y la pobreza (CEPAL, 2020). Es necesario asumir medidas de apoyo, al menos estímulo fiscal de un monto suficiente para apoyar los servicios de salud y proteger los ingresos y los empleos; así como garantizar el suministro ininterrumpido de bienes esenciales, en particular productos farmacéuticos, equipos médicos, alimentos y energía.

En materia económica, los bancos centrales debieron asegurar la liquidez de las empresas para garantizar su funcionamiento, la estabilidad del sistema financiero; la cooperación internacional y las organizaciones multilaterales diseñaron nuevos instrumentos técnicos y financieros para apoyar a los países que se enfrentaron a la presión fiscal. La crisis sanitaria puso de manifiesto la fragilidad del sistema globalizado y del modelo de desarrollo subyacente (CEPAL, 2020).

En el ámbito de salud, para que los gobiernos estatales y el federal respondieran ante la emergencia sanitaria causada por el virus SARS-CoV2 (COVID-19), requirieron implementar medidas fiscales y administrativas que incluyeron condonaciones, exenciones o descuentos en contribuciones locales, prórrogas o diferimientos en el pago de las mismas y suspensiones de procesos de fiscalización; cuya intención fue afrontar la afectación económica provocada en la población por la contingencia del COVID-19 (Vázquez, 2020).

El objetivo que persigue la investigación es mostrar los hallazgos de la revisión de las acciones de las autoridades fiscales y académicas de Brasil y México con motivo de la pandemia, los cambios vistos en los países y la población de estos, y su impacto en lo económico y social.

DESARROLLO

Análisis sobre las medidas fiscales implementadas en México y Brasil tras el paso de COVID-19

De acuerdo con las publicaciones de la Comisión Económica para América Latina y el Caribe, en el contexto del COVID-19 el teletrabajo es una modalidad laboral que mitiga el impacto de las medidas de contención de la expansión del virus en el funcionamiento de empresas e instituciones (CEPAL, 2020). En el contexto de la crisis sanitaria, varios países tomaron medidas legales o administrativas para su fomento (Organización Internacional del Trabajo [OIT], 2020). La incertidumbre respecto a la fortaleza de la dinámica económica, la recuperación de la demanda, el freno a la inversión, la aceleración de procesos de automatización, dan pautas a cambios que dirigen a una solución.

De los países que menos gastaron en fondos públicos para atender la salud pública y permitir a las personas cumplir con las directivas de salud, así es como posicionan a México. La caída de los ingresos familiares durante la pandemia ha originado más pobreza y endeudamiento. A finales de 2019, poco más del 37% de la población, que equivale a 47 millones de trabajadores, no podían pagar una canasta de alimentos básicos con su ingreso laboral; a cinco meses del comienzo de la crisis, este número aumentó en más de 11 millones de trabajadores, hasta llegar al cierre del año a poco más de 51 millones de trabajadores en situación de pobreza laboral, aproximadamente el 41% de la población.

La legislación en México a partir de su máxima ley, la Constitución Política de los Estados Unidos Mexicanos (CPEUM) y de la figura del ejecutivo federal, que ostenta el presidente Andrés López, el pasado mes de marzo de 2020, decretó en el Diario Oficial de la Federación (DOF) la existencia del Consejo General de Salubridad para actuar en casos urgentes, que determinó la emergencia sanitaria en México, con el Acuerdo por el que se declara como emergencia sanitaria por causa de fuerza mayor.

Lo anterior derivó en medidas como la suspensión de todas las actividades no esenciales (DOF, 2020), incluyendo la petición del presidente de que las empresas apoyen a sus empleados durante el período, para evitar despidos, con la excusa del coronavirus; el cierre de las oficinas de gobierno, de tribunales de justicia, oficinas de conciliación y arbitraje, etc., con ello la preocupación e incertidumbre por la salud, lo laboral, social, ambiental y económico. A las autoridades mexicanas federales, la pandemia no les implicó ningún interés, los casos seguían en aumento, y a nivel internacional y en Latinoamérica tomaron diversas medidas, como agilizar los mecanismos para la prevención, cuidado y contención de la propagación del virus y surgieron otros apoyos a la población (Organización de Naciones Unidas [ONU], CEPAL, 2020).

Entre las empresas, el 7% declaró haber tenido atención del gobierno para sortear la crisis económica en abril de 2020, incluidos aplazamientos en el pago de impuestos, créditos y otros tipos de apoyo, sólo el 5,4% de las empresas declararon haber recibido ayuda de los gobiernos durante el mes de agosto, a pesar de que el 79% reportó una disminución en sus ingresos (Instituto de Geografía y Estadística [INEGI], 2020). La falta de acción del gobierno en la política social y económica para enfrentar la emergencia de salud, profundiza la inequidad y refuerza el impacto perjudicial de la pandemia en esta generación y las siguientes.

México ocupó el cuarto lugar mundial en exceso de mortalidad, se estima que, si se hubiera tenido un desempeño promedio en la pandemia, se habrían evitado unas 190 000 muertes por todas las causas en el año 2020. Ciudad de México es la localidad que más contribuyó en ese sentido; las autoridades no siguieron las pautas establecidas en el sistema de alerta epidemiológica del país, lo que ocasionó alta mortalidad en diciembre 20203 y enero 2021.

El país registra gran cantidad de muertes entre trabajadores de la salud, lo que evidencia fallas en la preparación del sistema de salud y una importante falta de provisiones en las instituciones (Institute for Global Health Sciences [IGHS], 2021). Se obtuvieron resultados que demuestran que es de los países con mayor número de muertos y con el menor número de estímulos fiscales; por ejemplo, la mayoría de sus apoyos han sido cubiertos a través del gasto público o mediante apoyos directos a las empresas mediante la figura de instrumentos de préstamos concesionados.

En contraste con Brasil, que se caracterizó por el uso de transferencias en efectivo o en especie (Banco de México [Banxico], 2020).

Cada entidad federativa dispuso la emisión de decretos, acuerdos o programas mediante los cuales se otorgan beneficios fiscales en materia de derechos e impuestos estatales, facilidades administrativas entre las que se encuentran el diferimiento, ampliación o prórroga de plazos para que los contribuyentes presenten la declaración de pago mensual, la ampliación del plazo de hasta seis meses para el pago de impuestos, derechos estatales y capitales constitutivos determinados por auditorías estatales en convenio; así como suspensión de actos y plazos de autoridad en materia de fiscalización de impuestos estatales (KPMG, s.f.).

En la Federación, el Instituto Mexicano del Seguro Social (IMSS) no corrió plazos ni términos, la suspensión de trámites, procedimientos administrativos y/o procesos como el Recurso de Inconformidad y correspondencia, declarar inhábiles para la práctica de actuaciones, diligencias, audiencias, notificaciones y/o requerimientos vinculados con el recurso de inconformidad y la respuesta de peticiones ciudadanas, convenio sin garantías de pago en parcialidades de cuotas IMSS de hasta 48 meses con una tasa de interés mensual de 1.26% a 1.82% dependiendo del plazo elegido, esto con fundamento en el acuerdo aprobado y avalado por el Consejo técnico de dicho instituto (IMSS, 2020).

En la tabla No. 1 siguiente se presenta por entidad federativa (se mencionan solo algunos estados del país) las medidas tomadas por el gobierno local para las arcas públicas durante la época de pandemia en México, según extracto de Vázquez, 2020.

Tabla 1 Medidas Fiscales 2020 en México (por entidad federativa)

| Entidad federativa | Medida implementada |

|---|---|

| Aguascalientes | El gobernador anunció el Plan económico Todos por Aguascalientes, con medidas fiscales siguientes: • 40% descuento: Impuesto sobre Espectáculos hasta fin de año; también el pago del Impuesto sobre Nómina correspondiente al periodo abril-junio se difiere de julio a diciembre de 2020, sin pagar actualización, recargos y multas. • Descuentos en impuestos: Tenencia y verificaciones vehiculares, así como condonaciones de 100% en multas y recargos. Fuente: Gobierno del Estado de Aguascalientes(2021) |

| Campeche | • Suspensión temporal del cobro físico en módulos del Servicio de Administración Fiscal (SEAFI) del pago por el derecho de canje de placas, en el plazo comprendido del 19 de marzo del 2020 al 19 de abril de 2020. • Prórroga del estímulo fiscal por: derechos de canje de placas por parte del Poder Ejecutivo del Estado de Campeche a contribuyentes, hasta el 30 de abril de 2020. Fundamento legal: Acuerdo del Ejecutivo del Estado de Campeche, publicado en el Periódico Oficial del Estado el 19 de marzo del 2020. |

| Durango | • Exención de hasta 50% del Impuesto sobre Nómina generado durante la vigencia del decreto, que podrá extenderse hasta por un 75%. • Ampliación de hasta 6 meses en los plazos de pagos por convenio de impuestos, derechos estatales, y capitales constitutivos resultado de auditorías estatales. • Descuento adicional del 5% en todos los pagos de impuestos y derechos que se realicen a través de la plataforma Durango Digital y el sistema de pagos en líneas de la Secretaría de Finanzas y de Administración, y la ampliación del plazo del descuento del 5% para el pago de refrendo de placas de vehículos automotores, propiedad de la empresa, persona física o moral, hasta el 30 de abril de 2020. • Se fortalecerán los programas para otorgar financiamientos a las micro, pequeñas y medianas empresas afectadas. • El decreto estará vigente durante 12 semanas, a partir del 25 de marzo de 2020. Fundamento legal: Decreto Administrativo mediante el cual se establecen las acciones a favor de la economía y protección al empleo derivadas de la emergencia por la pandemia de COVID-19 (CORONAVIRUS), publicado en el Periódico Oficial del Estado, el día 24 de marzo de 2020. |

| Jalisco | • Se amplía el plazo de pago del refrendo vehicular hasta el último día hábil del mes de mayo de 2020. • Se incentiva realizar el trámite a través de internet y se otorga un descuento de 5% a los pagos en línea que se realicen durante los meses de abril y mayo de 2020. Fundamento legal: Decreto número 27885/LXII/20, mediante el cual se reforma el artículo 23 de la Ley de Ingresos del Estado de Jalisco, para el ejercicio fiscal 2020. Publicado en el Periódico Oficial del Estado de Jalisco, el día 20 de marzo del 2020. • Se crea el Plan Emergente “Protección al empleo y al ingreso de las personas”, con apoyos económicos a micro y pequeñas empresas, a productores de maíz, a personas con autoempleo o empleos no formales, y a mujeres. Fuente: Gobierno del Estado de Jalisco, 2021 |

| Michoacán | • Se otorga un subsidio equivalente al 100% del Impuesto sobre Erogaciones por Remuneraciones al Trabajo Personal Prestado Bajo la Dirección y Dependencia de un Patrón, causado en los meses de marzo, abril y mayo tratándose de restaurantes, hoteles, balnearios y agencias de viajes que tengan una plantilla de trabajadores de hasta 50 empleados y que no la reduzcan durante la contingencia. • Se otorga un subsidio equivalente al 100% del Impuesto sobre Servicios de Hospedaje, correspondiente a los pagos provisionales de los meses de marzo, abril, mayo y junio de 2020. • Se condonan el 100% de las multas y recargos por el pago extemporáneo de los siguientes impuestos: Impuesto sobre loterías, rifas, sorteos y concursos, Impuesto sobre la Enajenación de Vehículos de Motor Usados, e Impuestos Ecológicos. El beneficio fiscal previsto en el presente artículo será aplicable hasta el 30 de noviembre de 2020. • Se condonan el 100% de las multas y recargos en el pago de los derechos siguientes: Expedición de placas de circulación, incluyendo tarjeta de circulación para vehículos automotores, Holograma de circulación o refrendo anual de calcomanía de circulación, y Renovación anual de concesiones de servicio público. Los contribuyentes podrán realizar el pago de los mencionados derechos durante el periodo comprendido del 1 de abril al 30 de noviembre de 2020, sin que por ello se causen multas y recargos. • Se condonan multas y recargos a los contribuyentes a que se refiere el título Segundo, Cap. IV del Impuesto sobre Erogaciones por Remuneraciones al Trabajo Personal Prestado Bajo la Dirección y Dependencia de un Patrón, por los meses de marzo a agosto a aquellos contribuyentes cuya plantilla no rebase los 50 trabajadores. • Los contribuyentes que antes del mes de marzo de 2020 hayan convenido el pago en parcialidades de créditos fiscales por concepto de impuestos estatales podrán efectuar el pago de las mismas hasta noviembre de 2020, sin perder el beneficio autorizado en el convenio por no realizar el pago en el mes correspondiente a la parcialidad. Durante los meses de abril, mayo y junio de 2020 el pago en parcialidades de créditos fiscales, por concepto de impuestos estatales se puede efectuar el pago hasta noviembre de 2020. Fundamento legal: Decreto mediante el cual se otorgan diversos beneficios fiscales. Publicado en el Periódico Oficial del Estado, el día 26 de marzo de 2020, séptima sección. |

| Nuevo León | • Se suspenden todos los procedimientos administrativos que se sigan en forma de juicio ante las diversas dependencias y entidades de la administración pública del Estado de Nuevo León hasta el 20 de abril de 2020. Fundamento legal: Acuerdo mediante el cual se suspenden todos los procedimientos administrativos que se sigan en forma de juicio ante las diversas dependencias y entidades de la administración pública del Estado de Nuevo León, incluyendo todos y cada uno de los trámites, gestiones, etapas, plazos y demás actuaciones vinculadas y derivadas de los mismos. Publicado en el Periódico Oficial del Estado, el día 19 de marzo de 2020. • Se exime del pago del Impuesto Sobre Nóminas de los meses de marzo, abril y mayo del ejercicio fiscal 2020, a las personas físicas y morales cuyos ingresos brutos para efectos del Impuesto Sobre la Renta relativo al ejercicio fiscal 2019, sin exceder 4 millones de pesos, y que cuenten con una plantilla laboral de 1 a 10 empleados directos; y los que se dediquen a los giros: restaurantes, restaurant-bar, hoteles, casinos, gimnasios, teatros, bares, cines y servicios de esparcimiento. Fundamento legal: Acuerdo de facilidades Administrativas en Impuesto Sobre Nóminas COVID-19. Publicado en el Periódico Oficial del Estado, el día 1 de abril de 2020. |

| Oaxaca | • Las personas físicas, morales o unidades económicas sujetas al pago del Impuesto sobre Erogaciones por Remuneraciones al Trabajo Personal, que hayan disminuido sus ingresos en un 50% o más en el segundo bimestre del ejercicio fiscal 2020, obtendrán un estímulo fiscal del 50% respecto del impuesto causado y del 100% en recargos y actualizaciones generados en el segundo bimestre del ejercicio fiscal 2020. • Estímulo fiscal del 100% en el segundo bimestre de 2020 en el Impuesto sobre la Prestación de Servicios de Hospedaje. Nota: no se ha publicado en los medios oficiales, acuerdo o decreto oficial. Fuente:https://twitter.com/alejandromurat/status/1240485573934137344. |

| Zacatecas | • Condonación de 100% del Impuesto Sobre Nómina a las empresas que tengan menos de 20 trabajadores; reducción de 50% a las que tengan de 21 a 40 trabajadores; y 30% a las que tengan más de 40. • Se condonará 100% del Impuesto Sobre Nómina a las administraciones municipales y organismos operadores de agua potable; se dispensará 100% del Impuesto Sobre Servicios de Hospedaje que se genere durante abril y mayo; asimismo, se harán descuentos de 10, 20 y 30% en Impuesto Sobre Estructura. • Descuentos en Derecho de Control Vehicular de hasta 70%. • Los contribuyentes que paguen a través del Portal Tributario, gozarán de un estímulo adicional de 5%. • Por el Derecho por la Inscripción de Documentos, de abril a diciembre de 2020, la Dirección de Catastro y Registro Público otorgará estímulos de 100% en el costo de registro de gravamen de créditos obtenidos a través del Fondo Plata y de 75% en el registro de escritura constitutiva inicial. Nota: no se ha publicado en los medios oficiales, acuerdo o decreto oficial. Fuente: https://www.zacatecas.gob.mx/implementa-alejandro-tello-plan-de-apoyo-economicoestimulos-fiscales-y-acciones-de-austeridad-ante-contingencia-por-covid-19/ https://www.zacatecas.gob.mx/con-300-millones-de-pesos-alejandro-tello-respalda-la-actividadeconomica-y-el-empleo-en-zacatecas/. |

Fuente: Extracto tomado de Vázquez, 2020

Las medidas fiscales y administrativas, seguidas por la Secretaría de Gobernación y Economía para que en las dependencias de la Administración Pública Federal se eviten los despidos, se desperdicien los recursos, reduciendo los salarios de altos funcionarios, no entregando aguinaldo u otras prestaciones, suspensión de labores hasta el 1 de agosto, cierre de oficinas salvo las de atención esencial al público, posponer acciones y gastos de gobierno de la Secretaría de Salud, la Guardia Nacional, y las Secretarías de Marina y de la Defensa Nacional, sin crear o aumentar el precio de los combustibles e impuestos (Vázquez, 2020).

El Servicio de Administración Tributaria (SAT) en su página web SAT ID, genera y actualiza la contraseña, incluso desde un teléfono móvil, para evitar conglomeraciones en las oficinas del SAT aplazando fechas para la declaración anual 2019.

Brasil, con la aparición de su primer caso de COVID-19 en el país inicia una serie importante de afectaciones sociales y económicas durante la pandemia; donde de acuerdo con las mediciones se demuestra el impacto importante de la enfermedad en el país, situándolo entre los de peor desempeño a nivel internacional. La respuesta dada al COVID-19 se establece en esferas de gobierno subnacional y federal, con tensiones políticas ocasionadas por decisiones de aislamiento social horizontal, la inevitabilidad de mantener la economía en funcionamiento, la narrativa presidencial y las decisiones tomadas (tabla 2). En Naciones Unidas (NU) Brasil, el crecimiento del PIB mundial y las estimaciones de la OIT indican un aumento del desempleo mundial entre 5 punto 3 millones y 24 punto 7 millones, a partir de la base de 188 millones en 2019 (NU Brasil, 2020 y OIT, 2020).

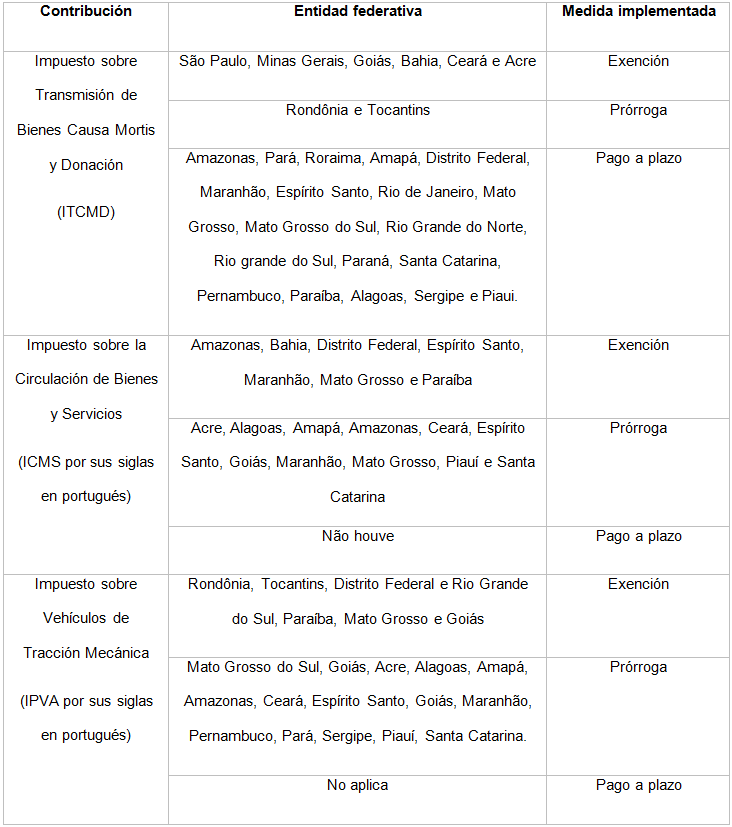

Tabla 2 Medidas Fiscales 2020 en Brasil (por contribución)

Fuente: Elaboración propia con base en la información consultada

Los sistemas económicos y de salud se reorganizaron en las diferentes agencias gubernamentales, intensificando los efectos de la crisis económica, educativa y social. La reducción de ingresos en los hogares afecta los ingresos de las entidades económicas y la cadena de valor. La incertidumbre refuerza la intervención política del gobierno para evitar muertes de la población y resultados económicos aún más negativos (Bhusal, 2020; Nussbaumer-Streit et al., 2020; Torrealba, Conde & Hernández, 2020).

La información obtenida de Brasil sobre los incentivos fiscales estatales entre las que se implementaron: exenciones, extensiones de tiempo, tasas diferentes para pago de impuestos sobre la circulación de bienes y servicios (ICMS), impuesto sobre la propiedad de vehículos de motor (IPVA) y el impuesto sobre la transmisión causa mortis y donación (ITCMD). Los gobiernos estatales de Brasil aplicaron la mayor parte de sus acciones destinadas a apoyar a la población y a sostener las empresas de productos esenciales (Peci, Avellaneda & Suzuki, 2021; Oliveira, De Souza, Gonçalves & Silva, 2020).

A nivel federal, se tomaron otras acciones como: la ayuda de emergencia que da a los brasileños un ingreso mínimo durante la pandemia, representando el 2,5% del PIB brasileño de 2019 (de Farias & dos Santos, 2021), la prórroga del pago y declaración del impuesto sobre la renta para personas físicas y jurídicas, además de prórrogas y fraccionamientos de la deuda federal (Tavares, Silveira & Paes-Sousa, 2020).

Realizar esfuerzos en materia de fiscalización y recaudación, en ambos países, para recuperar las finanzas públicas que incluyan medidas de cumplimiento de obligaciones que impacten en la obtención de los ingresos públicos de cada país (Acosta, 2020). En Brasil y México, la respuesta gubernamental al COVID-19, a nivel federal, estuvo llena de conflictos, las medidas de aislamiento social y las acciones de prevención de la enfermedad pudieron ser mejores (Manfredi, Amado, & Waisbord, 2021; Tavares, Silveira & Paes-Sousa, 2020). Las economías regionales y sus problemas económicos locales influyeron en los patrones de disparidad y desarrollo regional desigual en cada país (Ito & Pongeluppe, 2020; Oliveira, Souza, Gonçalves & Silva, 2020).

Los efectos económicos y sociales por la incertidumbre que la pandemia dejó exigieron medidas para comprender las respuestas de los gobiernos en cada nivel de competencia con la llegada del COVID-19, incluyendo herramientas para mitigar su transmisión, determinar las razones de las divergencias entre la intensidad real y la óptima de medidas políticas adoptadas para manejar los resultados en todos los ámbitos, en el presente y en el futuro (Nussbaumer et al., 2020).

La nueva normalidad educativa y cambios académicos

Las fallas observadas a partir de la evaluación sobre el proceso de toma de decisiones y el modelo para la gestión de la emergencia fueron, la excesiva concentración de autoridad y capacidad para tomar decisiones sobre el manejo de la pandemia en una sola unidad de gobierno dentro del poder ejecutivo, insuficiente deliberación de dichas decisiones y marginación de los órganos colegiados relevantes responsables de la política sanitaria; no se sometieron decisiones claves de salud pública a supervisión independiente y consulta de expertos y no se implementaron mecanismos para la revisión constante de la evidencia científica emergente.

La incertidumbre para asegurar la adaptación oportuna de las políticas a medida que evoluciona el conocimiento sobre el virus, la politización de aspectos técnicos para evaluar riesgos, planificar e implementar la toma de decisiones en las instituciones de salud y un proceso amplio de erosión institucional en el aparato burocrático, y las medidas que sean necesarias para lograr adaptarse a los nuevos requerimientos (IGHS, s.f.), lo cual implicó un verdadero reto para las entidades educativas públicas y privadas que tuvieron que hacer que las funciones académicas estuvieran totalmente claras para su correcta implementación.

La marginación de organismos científicos y universidades, organizaciones de la sociedad civil y el sector privado en varios aspectos de la respuesta que ha de seguirse dando a la pandemia, desde la atención hospitalaria y la prestación de servicios de salud, hasta la implementación de dispositivos institucionales y los acuerdos de voluntad política para facilitar la acción coordinada y concertada entre los niveles de gobierno de Brasil y México y otros países, para dar solución a las problemáticas que se han presentado y seguirán estando en la agenda de las administraciones públicas, y la academia podrían ayudar a resolver como parte de su experiencia y su responsabilidad social.

La toma de decisiones y el modelo para la gestión de emergencias contribuyeron a la alta carga de enfermedad en Brasil y México, por ello resultó conveniente la activa participación de universidades y centros de investigación para actuar formalmente en comisiones de expertos o comités científicos y académicos en un escenario de más preparación en soluciones, a la medida de diferentes necesidades (salud, educación, empleo, economía, finanzas empresariales y recursos públicos, entre otros).

En materia de formación e investigación, de las experiencias y buenas prácticas para impulsar y desarrollar la economía desde la academia, se pueden mencionar la relación de aspectos como cobertura, eficiencia, calidad y equidad, que, en un conjunto de actores, recursos, procesos y decisiones, actuando sobre una realidad generen resultados que pueden transformar las condiciones, según destaca MEN (citado en Cortés, 2016), sobre todo si están provistas de tres características: creatividad, flexibilidad y cooperación, estos equipos multidisciplinares dieron resultados para los cambios más difíciles e inmediatos.

Como en la Universidad Federal de Pernambuco (UFPE) preocupados por la pandemia y sus efectos inauguran el Laboratorio de Gobernanza y Gestión de Riesgos (LabGRC) vinculado al Centro de Ciencias Sociales Aplicadas (CCSA), autorizado el 9 de julio de 2020, mediante Ordenanza No. 2 328 de la UFPE para que tenga vinculación directa con la comunidad científica internacional y ayudar a mejorar la eficiencia de las organizaciones y sus recursos, a través de acciones dirigidas a mejorar la (Gobernanza), reducir los riesgos (Riesgo), cumplir con los requisitos legales y sociales (Cumplimiento), la mejora y formación, gestión de la información, investigación, producción de materiales didácticos, certificación y la consultoría y asesoría (De Souza, 2021).

De igual manera, el interés de académicos del Centro Universitario de Ciencias Económico Administrativas (CUCEA), con la “Plataforma Economía de Jalisco” que, entre sus objetivos se encuentra analizar la dinámica y la respuesta de los diferentes sectores económicos y del mercado laboral, a escala regional y estatal de Jalisco ante la contingencia del COVID-19 para establecer los impactos diferenciados geográficamente de la crisis económico-sanitaria producidos por el COVID-19; evitar la recurrencia a problemas vistos en otras crisis que sirvan para dar solución y monitorear los efectos del COVID-19 sobre los ingresos y egresos de los gobiernos locales de Jalisco (Plataforma Economía de Jalisco, 2021)

En la educación asíncrona, donde los participantes de manera más frecuente acceden a contenidos académicos, desarrollan actividades y evaluaciones con capacidades materiales no uniformes y menos precarios; la investigación, ha sido desafiante, los proyectos, los artículos científicos, las comunicaciones en congresos on-line, con más amplitud e impacto, e incluso diferencias de horario.

La movilidad de alumnos y profesores por estudios o estancias en las universidades, paralizadas temporalmente, y luego retomadas algunas de manera virtual, donde el desempeño de profesores y estudiantes durante la pandemia tuvo impacto con el confinamiento, desfavorable en algunos casos con actividades laborales, espacios, y recursos no aptos para desarrollar la docencia, debido al acceso restringido a bases de datos, libros físicos de bibliotecas y recursos académicos complementarios (Vielma, 2020), en algunos casos, superó lo realizado en aulas.

Las crisis son oportunidades de crecimiento para quienes lo aprovechan, hoy con Zoom, Moodle, Google Classroom, Meet, Microsoft Teams, Webex, las Salas de Facebook, etc., se dio un paso tecnológico breve en tiempo, con herramientas creativas bajo el acrónimo Scamper (sustituir, adaptar, modificar, proponer, eliminar y reordenar) para el cumplimiento de los programas de estudio, el crecimiento y aprendizaje de nuevos saberes, mayor empatía, compromiso, unión e integración.

Replantear los modelos educativos con la educación en línea, su actualización novedosa para estar prevenidos e internacionalizados, en comunidad con académicos extranjeros, conformados en redes que impulsen el trabajo colaborativo y en vinculación con las organizaciones de la sociedad y de manera fundamental, con las económicas tanto del sector público como del privado, para la evolución resulta de gran importancia.

CONCLUSIONES

Las medidas a cargo de las autoridades y sus decisiones, junto a otros hechos, contribuyeron al cambio fiscal atendiendo a las demandas locales de cada Estado, a través de leyes, decretos, acuerdos y programas, lo que posibilitó el seguimiento a la evolución del número de contaminados, fallecidos, presiones sindicales de micro y pequeñas empresas, desempleo y cierre de negocios por parte de empresarios del sector hotelero y turístico, que luego fueron apoyados a través de campañas y promociones. Se destaca la innovación con estrategias a partir de las experiencias y conocimientos.

El Covid-19 constituye una lección global para mantener el foco de atención de los académicos e investigadores, científicos que con la educación y el trabajo en redes de colaboración podrían ayudar a prever y resolver problemas futuros similares, lo que genera con oportunidad apoyos en redes de colaboración, con sustento en los avances tecnológicos y la participación gubernamental a fin de evitar crisis como la sanitaria y la económica que, en este par de años, captó la atención a partir de políticas fiscales como instrumento para el combate de los impactos económicos y sociales.

El análisis de los incentivos gubernamentales a las empresas y a la población, en el arreglo a los efectos nocivos de la pandemia, con estrategias orientadas al ingreso de la población afectada a partir de la discusión de acciones que restablezcan la economía, su recuperación y rehabiliten las finanzas públicas, permitió a la academia intervenir con el debate de sus grupos de investigadores, la literatura, los avances en la ciencia y la vinculación con el sector privado, para salir adelante con los retos que esta década demanda, tanto a las autoridades de Brasil como de México, y otras con una actuación similar.

Se está elaborando la propuesta de ley para que la población y las autoridades encaucen con sensibilidad a partir de las disposiciones que el Congreso de la Unión tiene que legislar sobre el cuidado de la salud, así como la trascendencia de la educación, lo esencial para el desarrollo económico y una buena alimentación, para que estas permitan que el gasto público atienda prioridades.