Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Debido a que las empresas juegan un papel importante en el cuidado de la naturaleza, pues su dependencia hacia los recursos del planeta determina su existencia en el mercado, aquellas son quienes deben implementar acciones para su conservación (Azqueta, 2002). Así mismo, la sociedad y el Estado deben sumar esfuerzos en beneficio del medio ambiente.

Hugo, Flores, Peralta y Lara (2019) afirman que las empresas pueden lograr su desarrollo desde una perspectiva de sostenibilidad si cuentan con una visión organizacional desde tres vertientes: económico, ambiental y social. Esta visión permite contribuir al bienestar de la humanidad, pues con base a Remacha (2017), los objetivos del desarrollo sostenible “han abierto un importante marco para que el sector privado entienda, interiorice y contribuya a solucionar los mayores retos que afectan a la humanidad y al futuro del planeta” (p. 23).

Gracia (2022), al estudiar las empresas multinacionales de la industria alimentaria, afirma que:

La adopción de los ODS de manera integral en la estrategia de la empresa alimentaria y en su cadena de valor puede verse como una oportunidad estratégica para las multinacionales de crecer a nivel global, pero también velar por su supervivencia futura. (p. 4)

Las aportaciones mencionadas justifican la realización de este estudio, donde se analizan las metas y acciones que las empresas sustentables, que cotizan en la Bolsa Mexicana de Valores (BMV), implementan para el cuidado y conservación del agua en búsqueda del cumplimiento de los objetivos de desarrollo sostenible (ODS).

Esta investigación es documental. Se estudia a las empresas denominadas sustentables que cotizan en la BMV. Se utiliza esta población por el acceso a la información: a través de los informes de sustentabilidad que emiten al público, se puede identificar como estas organizaciones contribuyen al medio ambiente. Se analiza a las empresas sustentables como referencia para futuras investigaciones que permitan conocer cómo el sector empresarial mexicano contribuye, además de en el medio ambiente, en otras temáticas como gobierno corporativo y responsabilidad social.

El objetivo de esta investigación se basa en el análisis del volumen de consumo y ahorro del agua, así como en las acciones y metas establecidas para su conservación. Al finalizar se plantean recomendaciones para la conservación del recurso natural objeto de discusión.

DESARROLLO

Las empresas sustentables en México

En el sector empresarial mexicano se fomenta el cuidado y conservación de los recursos naturales. Las empresas grandes son las que brindan mayor información respecto al cuidado ambiental, principalmente las adscritas a la BMV. Es sabido que esta institución fomenta su compromiso con el planeta a través del impulso de diversas iniciativas como la creación de indicadores ambientales.

A las empresas que incursionan en el mercado bursátil con índices ambientales se les denomina “empresas sustentables”: son aquellas que buscan un equilibrio entre el éxito empresarial y su contribución en beneficio del medio ambiente, el desarrollo social y económico.

Sin embargo, ¿cuál es el interés de las empresas por cotizar en la BMV con la distinción de “sustentable”? Al respecto, algunos estudios revelan que tener en cuenta el tema ambiental permite el diseño de estrategias para el mercado financiero (Al-Mawali, Al Sharif, Rumman, Kerzan, & Liu, 2018), y contribuye a la toma de decisiones (Csaba, Hasan & Judit, 2018). Según La Soa (2019), es útil para la prevención de riesgos financieros y genera ventajas competitivas.

Larramendy, Tellechea y Tobes (2018) afirman que, al emitir informes de sustentabilidad, las empresas demuestran su compromiso de responsabilidad social con los interesados. Sobre este tema, Kumar y Firoz (2019) afirman que permite incrementar el valor de la empresa.

En el mercado bursátil mexicano se inicia la incursión al tema del medio ambiente con el Índice de Precios y Cotizaciones (IPC) Sustentable, que fue sustituido por el S&P/BMV Total Mexico ESG Index. Con datos de la BMV, el IPC Sustentable buscó medir el rendimiento de las empresas líderes en México en cuanto a criterios económicos, ambientales y sociales. Este índice alojó a las empresas que, dentro de sus gestiones, estaba el desarrollo de actividades amigables con el medio ambiente, de responsabilidad social y de gobierno corporativo.

Los especialistas financieros afirman que las inversiones en empresas con prácticas sostenibles ganan cada vez más la atención de los inversionistas institucionales e individuales. Alba Aguilar, directora de Nuevos Mercados de la BMV, afirmó en una entrevista realizada en el 2019 que las organizaciones que participan en iniciativas responsables con el medio ambiente tienen crecimientos particulares que el resto de las demás empresas no posee (Rivera, 2019).

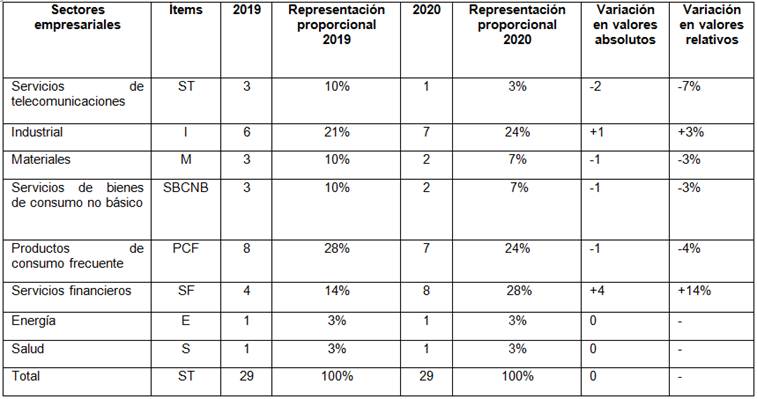

El IPC sustentable inició con 23 empresas. De acuerdo con lo publicado en la BMV en enero de 2020, para el 2019 ascendía a 29 empresas pertenecientes a diversos sectores como servicios de telecomunicaciones, industrial, materiales, servicios de bienes de consumo no básico, productos de consumo frecuente, salud, energía y servicios financieros.

A partir del 2020, la BMV cambia su indicador de sustentabilidad: anuncia “un nuevo parámetro denominado S&P/BMV Total México ESG Index” (Carbajal, 2020). El nuevo indicador ocasionó que algunas empresas salieran de manera temporal de la categoría de sustentable, mientras que otras lograron su incorporación. Sin embargo, entre 2019 y 2020 el número total de empresas sustentables (ES) se mantiene en 29, según se muestra en la Tabla 1.

Tabla 1 Variación absoluta por sectores empresariales entre las empresas sustentables de la BMV. Ejercicio 2020 vs 2019

Fuente: Elaboración propia (2021)

En la Tabla 1 se observa que, entre el 2019 y el 2020, el sector empresarial que incrementó el número de ES es el financiero (SF), con un 14%. En el mismo periodo, otras 4 empresas de este giro lograron calificar con el nuevo índice, lo que lo convirtió en el 2020 en el sector más sustentable, con el 28% del total de las empresas. Otro de los sectores cuya cantidad de empresas se incrementó fue el industrial (I), transitando del 21% en el 2019 al 24% para el 2020. Este sector sufrió una variación del 3%: para el 2020 una nueva empresa del giro industrial califica con la etiqueta de sustentable.

Tanto el sector industrial (I) como el de productos de consumo frecuente (PCF), comparten el segundo puesto de los sectores empresariales con mayor cantidad de empresas amigables con el medio ambiente. En el 2019, el PCF era el sector con más ES. Sin embargo, sufrió una disminución del 4% para el 2020.

El sector Materiales (M) y el de servicios de bienes de consumo no básico (SBCNB) representan, cada uno, el 7% del total de las ES en el 2020. La representación de ambos sectores disminuyó en un 3% del 2019 al 2020.

Los sectores empresariales que no sufrieron cambios entre el 2019 y 2020 son los de energía (E) y salud (S), que mantienen sendas representaciones del 3%. Por último, el sector de servicios de telecomunicaciones (ST) fue el de mayor variación negativa: del 2019 al 2020 sufrió un cambio del -7%, pasando de 3 empresas a una.

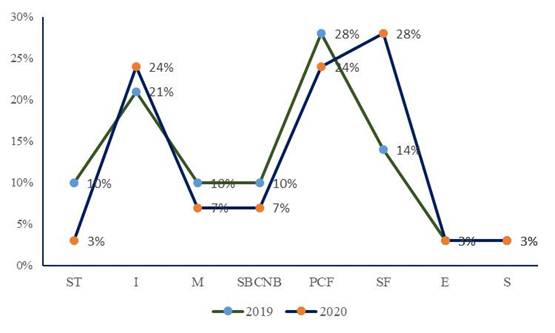

Las variaciones descritas en los párrafos anteriores y observadas en la Tabla 1, se pueden apreciar con mayor claridad en la Figura 1.

Fuente: elaboración propia (2021) ST= Servicios de telecomunicaciones, I=Industrial, M=Materiales, SBCNB= Servicios de bienes de consumo no básico, PCF=Productos de consumo frecuente, SF= Servicios financieros, E=Energía, S= Salud

Fuente: elaboración propia (2021) ST= Servicios de telecomunicaciones, I=Industrial, M=Materiales, SBCNB= Servicios de bienes de consumo no básico, PCF=Productos de consumo frecuente, SF= Servicios financieros, E=Energía, S= SaludFig. 1 Variación por sectores empresariales entre las empresas sustentables de la BMV. Ejercicio 2020 vs 2019

Como se observa en la figura 1 en los distintos sectores hay empresas que no han cumplido con algunos lineamientos para ser sustentables, por lo que pierden la distinción. Mientras, otras realizan gestiones para mantenerse o lograr su incorporación.

Actividades de las empresas sustentables que cotizan en la Bolsa Mexicana de Valores

En el año 2020 se tiene un registro de 29 empresas con gestiones para el desarrollo de actividades amigables con el medio ambiente, de responsabilidad social y de gobierno corporativo. Los sectores donde se desempeñan estas empresas se muestran en la Figura 2.

ST= Servicios de telecomunicaciones, I=Industrial, M=Materiales, SBCNB= Servicios de bienes de consumo no básico, PCF=Productos de consumo frecuente, SF= Servicios financieros, E=Energía, S= Salud Fuente: Bolsa Mexicana de Valores (2021)

ST= Servicios de telecomunicaciones, I=Industrial, M=Materiales, SBCNB= Servicios de bienes de consumo no básico, PCF=Productos de consumo frecuente, SF= Servicios financieros, E=Energía, S= Salud Fuente: Bolsa Mexicana de Valores (2021)Fig. 2 Empresas sustentables de la BMV

Los giros de las empresas sustentables que cotizan en la BMV se muestran en la Tabla 2.

Tabla 2 Actividades de las empresas sustentables en México 2020

| Denominación | Actividad o giro |

|---|---|

| Grupo Televisa, S.A.B. C.V. | Grupo Televisa es la compañía de medios de comunicación más grande en el mundo de habla hispana. |

| Grupo Aeroportuario del Sureste S.A.B. de C.V. | Administración, operación incluyendo la prestación de servicios aeroportuarios, complementarios y comerciales, construcción y/o explotación de aeródromos civiles en términos de la ley de aeropuertos. |

| ALFA S.A.B. de C.V. | Es una empresa que administra un portafolio de negocios diversificado: Alpek, uno de los más grandes productores a nivel mundial de poliéster (PTA, PET y fibras) y líder en el mercado mexicano de polipropileno, poliestireno expandible y caprolactama; Sigma, compañía multinacional líder en la industria de alimentos, enfocada en la producción, comercialización y distribución de productos de calidad, a través de reconocidas marcas en México, Europa, EE.UU. y el resto de Latinoamérica; Nemak, proveedor líder de soluciones innovadoras de aligeramiento para la industria automotriz global, especializado en el desarrollo y manufactura de componentes de aluminio para tren motriz, componentes estructurales y para vehículos eléctricos; Axtel, compañía de Tecnologías de Información (TI) y Comunicación que sirve a los mercados empresarial y gubernamental en México; y Newpek, empresa que realiza operaciones en la industria de hidrocarburos en EE.UU. y México. |

| Grupo Aeroportuario del Centro Norte, S.A.B. DE C.V | Servicios de administración de aeropuertos y helipuertos. |

| Corporación Inmobiliaria VESTA, S.A.B. DE C.V. | Desarrollo de edificios y parques a la medida. Desarrollo de edificios multiinquilinos. |

| Grupo Aeroportuario del Pacífico, S.A.B de C.V. | Prestación de servicios aeroportuarios a través de los doce aeropuertos que opera la compañía en la región del Pacífico. |

| Grupo Rotoplas S.A.B de C.V | Productos relacionados con el agua. |

| Orbia Advance Corporation, S.A.B. DE C.V. | Líder mundial en productos especializados y soluciones innovadoras en múltiples sectores, desde agricultura e infraestructura hasta telecomunicaciones, atención médica y otros. |

| CEMEX, S.A.B. DE C.V. | Fabricación y venta de toda clase de cementos. |

| Industrias Peñoles, S. A.B. DE C. V. | Controladora de empresas dedicadas a la explotación minera, fundición, refinación, manufactura de metales no ferrosos y fabricación de productos químicos y refractarios. |

| ALSEA, S.A.B. de C.V. | Es el operador líder de establecimientos de comida rápida, cafeterías y comida casual en América Latina y España. |

| Nemak S.A.B. de C.V. | Producción y comercialización de cabezas y blocks, elementos principales de vehículos automotrices. |

| Fomento Económico Mexicano, S.A.B. de C.V. (FEMSA) | La cadena de tiendas de conveniencia más extensa y de mayor crecimiento en América. |

| Coca-Cola FEMSA, S.A.B. de C.V. (COF) | Tenedora de acciones de las compañías operadoras de la división de bebidas no alcohólicas de grupo FEMSA. |

| Wal-Mart de México, S.A.B. de C.V. | Venta de productos de consumo frecuente. Supermercados e hipermercados. |

| Arca Continental, S.A.B. de C.V. | Es una empresa controladora, cuyas principales subsidiarias se dedican a la producción y comercialización de bebidas carbonatadas, no carbonatadas y botanas. |

| Grupo Bimbo, S.A.B. de C.V. | Controladora de empresas dedicadas a la elaboración y distribución de productos alimenticios. |

| Grupo Herdez, S.A.B. De C.V. | Producción, distribución y comercialización de productos alimenticios en conserva, enlatados y envasados. |

| Kimberly - Clark De México S.A.B. De C.V. | Manufactura y mercadeo de productos para el consumidor y para el cuidado de la salud y para instituciones. |

| Grupo Financiero Banorte, S.A.B de C.V. | Controladora de empresas que prestan servicios financieros. |

| Regional, SA de CV | Tenedora de acciones. |

| GENTERA, S.A.B. de C.V. | Promover, organizar y administrar toda clase de sociedades mercantiles o civiles. |

| Banco Santander México, S.A., Institución De Banca Múltiple, Grupo Financiero Santander | Servicios financieros. |

| Crédito Real S.A.B. de C.V. | La realización habitual y profesional de operaciones de crédito, arrendamiento financiero y factoraje financiero, bajo el carácter de acreditante, arrendador y factorante. |

| Fibra Uno Administración S.A. de C.V. | Fideicomiso. |

| Prologis Property México S.A. de C.V. | Bienes inmobiliarios. |

| Qualitas Controladora S.A.B de C.V | Organización, promoción y administración de toda clase de sociedades mercantiles y civiles. |

| Infraestructura Energética Nova, S.A.B. De C.V. | Sector Energético. Servicios de gas y electricidad. |

| Genomma Lab Internacional, S.A.B. De C.V. | Desarrollo, comercialización y distribución de medicamentos que no requieren receta para su venta, así como productos de belleza y cuidado personal. |

Fuente: Elaboración propia con datos de la Bolsa Mexicana de Valores (2020)

Actividades de las empresas en relación con el cuidado y conservación del agua. Perspectivas teóricas

En las últimas dos décadas las organizaciones se han enfrentado al desafío de buscar un equilibrio entre el desarrollo de sus actividades productivas y el cuidado del medio ambiente. Diversas acciones se han realizado en los últimos años, pues se ha comprobado que “las instituciones exitosas en el ámbito internacional han incorporado los aspectos ambientales como agentes críticos del éxito y el logro de ventajas competitivas sostenibles” (Huerta & García, 2009, p. 29). Además, se ha demostrado que los aspectos ambientales, al ser considerados en la toma de decisiones, contribuye a la competitividad de las empresas (Sinforoso & Pelegrín, 2021), lo que se convierte en un “acto gerencial que las organizaciones no deben tomar a la ligera” (Bernal, 2010, p. 87).

Los recursos naturales son piezas claves para que las organizaciones cumplan con sus objetivos empresariales. Por ejemplo, el agua se vuelve el elemento indispensable para la prestación de un servicio o, en su caso, la elaboración de un producto. Por tanto, las acciones que los entes económicos realicen en beneficio del vital líquido son una forma de compensar lo consumido. Lo anterior resalta la importancia de la gestión ambiental en las organizaciones, ya que es una “preocupación de todas las organizaciones en cualquier actividad productiva” (Bernal, 2010, p. 1).

El proceso de gestión ambiental de las organizaciones modernas “es una tarea gerencial que nace dentro de ésta [sic.] y desarrolla lo que hace la empresa hacia el entorno” (Huerta & García, 2009, p. 1). En gran medida, el cuidado al medio ambiente es responsabilidad de las empresas.

Sin embargo, algunos estudios como el que desarrollaron González, Castillo & Ivanova (2020) sobre las prácticas ambientales en empresas manufactureras de equipo de transporte en México, demuestran que muy pocas empresas invierten y gastan en disminuir la contaminación al aire y agua, pues se requiere de políticas públicas y leyes que conduzcan a su cumplimiento.

Para muchas empresas, si no existe una normativa que obligue al cumplimiento de ciertas disposiciones ambientales, no se solidarizan con el medio ambiente. Al respecto, Anampi (2018) afirma que “los costos de prevención ambiental en la mayoría de las organizaciones no son reconocidos en su amplio contexto dentro de la gestión ambiental promovida” (p. 1).

Las empresas han implementado diversas iniciativas para el cuidado y conservación del agua. En México, las denominadas sustentables y que cotizan en la bolsa valores, comparten en sus informes de sustentabilidad las prácticas en beneficio del agua: inversiones en equipos verdes, certificaciones, proyectos de desarrollo social, sistemas para el tratamiento de residuos, entre otros (ver Figura 3).

Las empresas sustentables y su relación con los objetivos del desarrollo sostenible

Las metas trazadas por organismos internacionales generan impactos en cada país, a través del diseño de políticas públicas, acuerdos o convenios entre los sectores de la población. La Organización de las Naciones Unidas plantea 17 objetivos denominados “de Desarrollo Sostenible”, propuestas que son aplicadas a las naciones que la conforman.

Estos objetivos se relacionan con el fin de la pobreza, la política de hambre cero, salud y bienestar, educación de calidad, igualdad de género, agua limpia y saneamiento, energía asequible y no contaminante, trabajo decente y crecimiento económico, industria, innovación e infraestructura, reducción de las desigualdades, ciudades y comunidades sostenibles, producción y consumo responsable, acción por el clima, vida submarina, vida de ecosistemas terrestres, paz, justicia e instituciones sólidas y alianzas para lograr los objetivos.

La BMV, uno de los mercados bursátiles con gran operatividad financiera, promueve, entre las empresas afiliadas, la realización de actividades para el cumplimiento de los ODS. Existe un grupo de empresas que buscan minimizar el impacto al medio ambiente. A estas organizaciones se les denomina “sustentables” y generan un reporte donde detallan los aspectos relevantes en beneficio del planeta y la sociedad. En el informe se puede identificar en qué medida las empresas contribuyen a cumplir con dichos objetivos.

Este estudio se enfoca al tema del agua, en particular al objetivo 6, Agua limpia y saneamiento, sin perder de vista el objetivo 9, Industria, innovación e infraestructura, y el objetivo 12, Producción y consumo responsable; ya que se busca identificar cómo las empresas sustentables contribuyen al cuidado y conservación del agua en la búsqueda del cumplimiento de los ODS.

Metodología

Se estudiaron 29 empresas consideradas sustentables en el año 2020 y que cotizan en la BMV con dicho índice. Se aplicó como técnica de recolección de datos el análisis documental y se utilizan fichas de registros de datos. Las fuentes de información son los informes de sustentabilidad de cada empresa de los años 2017, 2018 y 2019.

Se eligieron estas empresas por su interés en el cuidado a los recursos naturales. La selección se justifica con la afirmación de Kumar y Firoz (2019). La generación de informes sobre el medio ambiente, realizada de forma voluntaria, tiene una relación positiva con el tamaño de las empresas. Por tal motivo, se descartó el estudio de empresas que no cotizan en la BMV, pues el acceso a la información es una limitante. Sin embargo, no se descarta para futuras investigaciones, estudiar las empresas de menor tamaño con la aplicación de alguna metodología que se ajuste a las necesidades del campo de estudio.

Las organizaciones analizadas se dedican a los siguientes sectores empresariales: servicios de telecomunicaciones, industrial, materiales, servicios de bienes de consumo no básico, productos de consumo frecuente, salud, energía y servicios financieros.

La investigación se realizó en 4 etapas, con el objetivo de identificar las metas y acciones que las empresas sustentables que cotizan en la BMV, implementan para el cuidado y conservación del agua en búsqueda del cumplimiento de los ODS.

Etapa 1. Identificación del total de agua que las empresas utilizaron para sus operaciones. Esta etapa se realizó con los informes de sustentabilidad 2017, 2018 y 2019. En una hoja de registro se colocaron los datos encontrados.

Etapa 2. Descripción del total de agua ahorrada al momento de realizar sus actividades. En los informes de sustentabilidad se identificaron las acciones que las empresas implementaron para el ahorro del agua. Así mismo, se identificó el total de agua ahorrada.

Etapa 3. Acciones para el cuidado y conservación del medio ambiente. Se realizó una revisión analítica de carácter documental sobre las actividades que las empresas informaron a los usuarios en relación al cuidado de los recursos naturales, en particular, del agua.

Etapa 4. Identificación de metas para el cuidado del agua. En los informes de sustentabilidad se identificaron, por empresas, las proyecciones que tienen en función del cuidado y conservación del vital líquido.

La técnica que se aplica es el análisis documental, y como instrumento se utilizan las fichas de recolección de datos. Las fuentes de información son los informes de sustentabilidad emitidos por las empresas sustentables de los años 2017, 2018 y 2019. Los datos se obtienen del portal virtual de cada una de las empresas que cotizan en la BMV. Los resultados presentados en este estudio se limitan a los datos identificados en los informes de sustentabilidad en el momento en que se realizó la recolección de datos (diciembre de 2020-enero de 2021).

Las figuras presentadas en el estudio se elaboraron con el programa Lucidchart. Para las gráficas se aplicaron las herramientas de Microsoft Excel.

Limitaciones

La falta de información cuantitativa en algunas de las etapas de la investigación limita los resultados de este estudio. Sin embargo, se lograron identificar en algunas empresas la cantidad de agua consumida, el ahorro, así como las acciones y metas establecidas para el cuidado y conservación del recurso natural.

Resultados y análisis

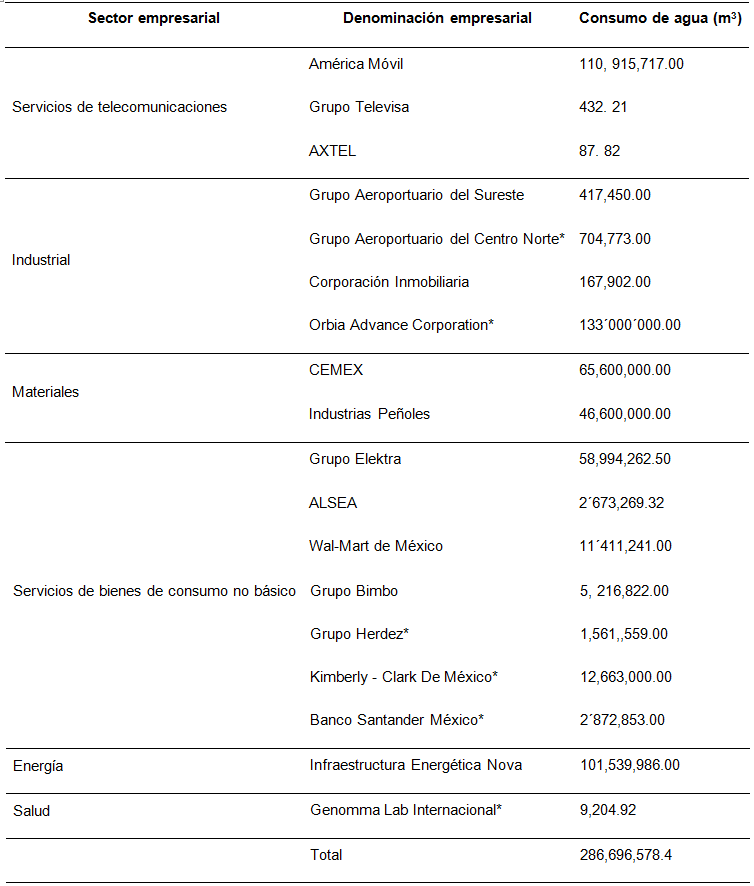

En los reportes de costos ambientales se muestra la cantidad de agua utilizada en los procesos productivos y operativos de las empresas, así como el ahorro del recurso natural por parte de las mismas. En la Tabla 3 se muestra el consumo de agua, y el ahorro del recurso en la Tabla 4. Los datos mostrados se realizan de forma enunciativa, mas no limitativa, pues se describen los importes identificados en los informes de sustentabilidad (Sinforoso, Álvarez & Salas, 2021, p. 624).

Tabla 3 Consumo de agua de las empresas sustentables (2019) que cotizan en la BMV

Fuente: Sinforoso, Álvarez y Salas (2021, p. 625)

Tabla 4 Ahorro de agua en las empresas sustentables (2019) que cotizan en la BMV

Fuente: Sinforoso, Álvarez y Salas (2021, p. 626)

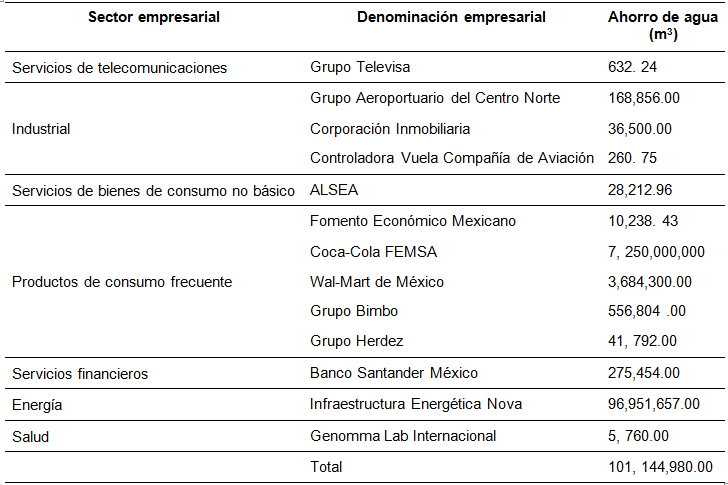

Con relación al ahorro del agua, la Tabla 4 muestra que las empresas concentradas en el sector de productos de consumo frecuente son las que poseen mayor interés por reflejar la cantidad ahorrada en sus actividades. Esto se debe a que la naturaleza de sus operaciones depende de los recursos naturales, pues se necesitan cantidades significativas de agua para la producción de pan, refrescos, productos enlatados, etc. (Sinforoso, Álvarez & Salas, 2021, p. 625).

Las empresas reportan su compromiso con el medio ambiente a través de acciones para disminuir el uso irracional del agua. Algunos casos se muestran en la Tabla 5 (Sinforoso, Álvarez & Salas, 2021, p. 623).

Tabla 5 Acciones para el cuidado del agua de las empresas sustentables (2019) de la BMV

| Empresa | Acciones |

|---|---|

| Axtel | Implementa una política de uso eficiente de agua, documento interno que respalda la forma en que los miembros de esta entidad económica utilizan el recurso para su operatividad. |

| LALA | Aplica estrategias para disminuir el uso del agua, con una reducción en el consumo de 1.4 litros de agua por cada kilogramo de producto en 2016, a 1.25 litros en el 2018. |

| Grupo Aeroportuario del Sureste | Mejora los sistemas que tiene para gestionar el consumo de agua, como las aguas negras y demás aguas residuales que se generan en los aeropuertos. |

| Corporación Inmobiliaria | Establece un sistema de captación y reutilización de agua pluvial e instala equipos ahorradores en el consumo de agua. |

| Controladora Vuela Compañía de Aviación | Con la finalidad de fomentar el ahorro en el consumo del agua se implementa la iniciativa |

| Grupo México* | Aplica un sistema de bombeo de agua recuperada, espesadores de recuperación de agua, mantenimiento de circuitos cerrados y el uso de plantas de tratamiento de aguas residuales. |

| Industrias Peñoles | Implementan sistemas de captación, tratamiento y distribución de agua potable, de recolección y tratamiento de aguas residuales. |

| ALSEA | Utiliza sistemas de flujo continuo para el lavado de utensilios e incluyen tecnologías de ahorro de agua en las máquinas de lavado, la barra y cafeteras. |

| Coca-Cola FEMSA | Ajusta sus procesos de producción para asegurar el uso eficiente del agua, así como el tratamiento correcto de las aguas residuales. |

| Wal-Mart de México | Implementa establecimientos de controles más estrictos de las instalaciones hidrosanitarias para mejorar la calidad del agua residual. |

| Arca Continental | Aplica un programa de eficiencia, tratamiento y reúso de agua. |

| Grupo Bimbo | Promueve el uso de nuevas tecnologías para la reducción del consumo de agua en los procesos de manufactura y lavado, además de la mejora de la calidad de agua en las descargas. |

| Grupo Herdez* | Realiza acciones de ahorro de agua, con la mejora de los sistemas de lavado y recuperación de agua, además de llevar a cabo campañas de concientización. |

| Bolsa Mexicana de Valores | Disminuye el impacto ambiental del agua con el uso de detergentes biodegradables y limpiadores para el mantenimiento y limpieza de las instalaciones. |

| Banco Santander México* | Implementa la iniciativa de Huella Ambiental Interna con la finalidad de lograr un aprovechamiento óptimo del recurso. |

| Genomma Lab Internacional* | Dentro de sus acciones se identifica la inversión en tratamiento de aguas residuales. |

Fuente: Sinforoso, Álvarez y Salas (2021, p. 623)

Con base a los resultados descritos, los reportes generados en cada uno de los departamentos de las empresas deben incluir información sobre el uso del agua de forma cuantitativa y cualitativa. Ello contribuye a tomar decisiones precisas sobre cómo optimizar el uso de los recursos naturales.

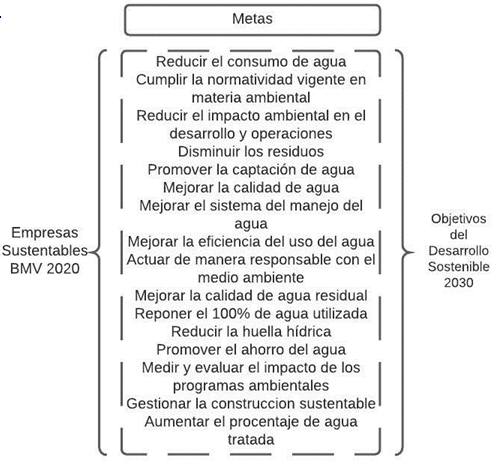

Las metas para contribuir al cuidado y conservación del agua se observan en la Figura 4.

Fuente: Elaboración propia con base a los Informes de sustentabilidad 2019 de las empresas sustentables que cotizan en la BMV

Fuente: Elaboración propia con base a los Informes de sustentabilidad 2019 de las empresas sustentables que cotizan en la BMVFig. 4 Metas para contribuir al cuidado y conservación del agua de las empresas sustentables (2020) de la BMV

Como acto de responsabilidad social, entre las metas se encuentra el gestionar la construcción de captadores de agua de lluvia. Esta, después de un tratamiento de purificación, se distribuye a las pequeñas empresas que la necesiten o, en su caso, a comunidades donde exista escasez. Su uso es exclusivo para las actividades operativas, productivas o domésticas.

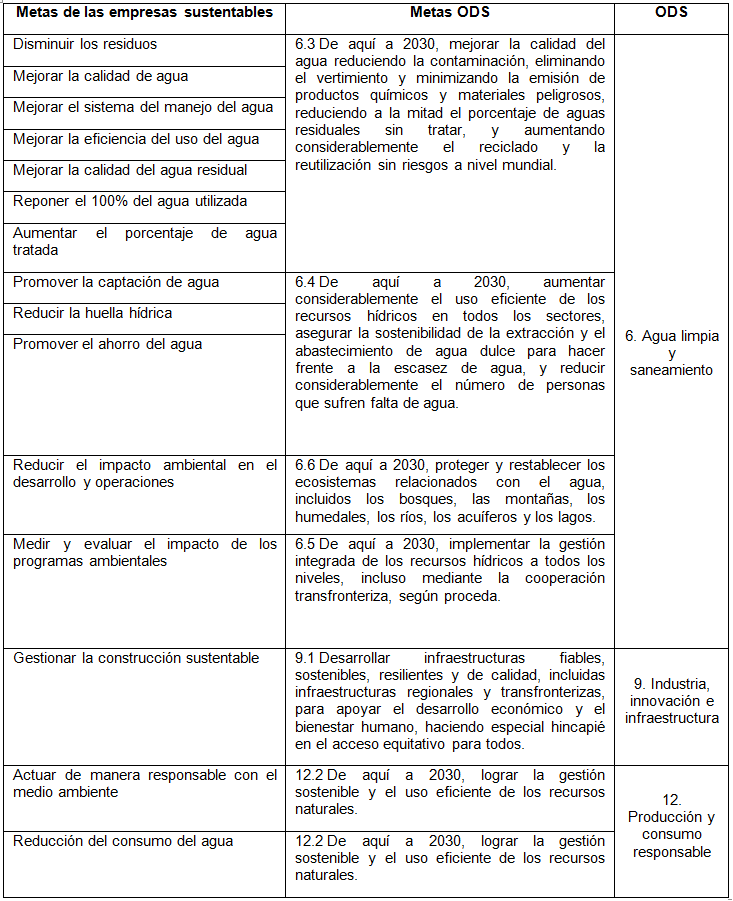

En la Tabla 6 se muestra que las metas establecidas por las empresas sustentables se relacionan con los ODS, y están enfocadas al cuidado y conservación del agua y de los demás recursos naturales.

Tabla 6 Metas de las empresas sustentables y su relación con los ODS

Fuente: Elaboración propia con datos de la Organización de las Naciones Unidas

Con base a la Tabla 6, se afirma que las metas fijadas por las empresas sustentables en México se enfocan hacia el cumplimiento de los Objetivos del Desarrollo Sostenible para el 2030. Esto justifica que las políticas internacionales sobre desarrollo sostenible se materializan en las acciones realizadas por las empresas sustentables de México, en beneficio del cuidado y conservación del agua. No obstante, el uso del agua no es exclusivo del departamento de producción, sino de toda la empresa. En algunas organizaciones, es probable que se ignore el impacto ambiental en departamentos donde el agua no forma parte de la realización de las actividades principales, por ejemplo, el área administrativa.

CONCLUSIONES

Las organizaciones deben trazar metas anuales para el aprovechamiento del agua y la disminución de su consumo, hasta encontrar el punto ideal de operacionalización. Al mismo tiempo, deberán incrementar las inversiones en tecnologías limpias que logren optimizar el uso del agua.

Por otra parte, las empresas que no cotizan en la BMV bajo la denominación de empresas sustentables, han de buscar alternativas para replicar las acciones aplicadas por las grandes empresas. Su finalidad será sumarse al cuidado del agua, según la capacidad financiera, la infraestructura y los recursos humanos. La conservación del vital líquido no es exclusiva de un sector empresarial.

Para futuras investigaciones es necesario analizar cómo las empresas sustentables contribuyen, no solo al cuidado al medio ambiente, sino también a los temas de gobierno corporativo y responsabilidad social. Hablar de empresas sustentables engloba los tres temas fundamentales para transitar hacia una economía sostenible.