Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

En Cuba el sector no estatal es minoritario, pero variado. Está conformado por agricultores pequeños, usufructuarios, arrendatarios, campesinos dispersos, cooperativas y cuentapropistas. Para este trabajo escogimos comparar a los dos últimos, ya que constituyen mayoría entre los privados y son de los que más han crecido en términos de empleo (Oficina Nacional de Estadísticas e Información, 2018a, 2018c), a raíz de los cambios derivados de la actualización del modelo económico. Por tanto, su estudio resulta novedoso para los investigadores de las ciencias sociales.

El sector no estatal tiene, entre sus obligaciones, el pago de los tributos establecidos. Aquí comenzamos a preguntarnos: ¿Existen en Cuba diferencias entre cooperativistas y cuentapropistas a la hora de tributar? De ser así, ¿cuál de los dos paga más? ¿Por qué? ¿Qué elementos metodológicos deberían tenerse en cuenta para comparar a cooperativistas y cuentapropistas? Decidimos elegir la primera interrogante como problema de investigación, a partir de las carencias que identificamos en cuanto a investigaciones comparativas entre los dos sujetos seleccionados. Los resultados podrían resultarles útiles a los emprendedores que quisieran profundizar sus conocimientos para mejorar su negocio o aclarar dudas, y los estudiantes o colegas nacionales y de otras latitudes podrían utilizar los datos y análisis para realizar estudios comparados en sus respectivos países.

Los métodos utilizados fueron el histórico-lógico, que permitió sintetizar la evolución, las conexiones y las tendencias de las figuras estudiadas; y el comparativo, empleado en la valoración de las semejanzas y diferencias halladas en investigaciones, estadísticas y legislaciones sobre la temática. Las comparaciones comenzaron desde el primer acápite, entre las definiciones, la historia y las características del cuentapropismo y el cooperativismo. Posteriormente, se compararon los distintos elementos que componen la metodología para calcular los tributos de ambas instituciones, a partir de un caso hipotético en una de las actividades con mayor acogida: la renta de habitaciones.

1. DEFINICIONES, HISTORIA Y CARACTERÍSTICAS

Como parte de la metodología de investigación resulta vital tener claridad sobre las definiciones (Villabella Armengol, 2008). Fernández Peiso (2012) define las cooperativas como:

empresas constituidas por un patrimonio dotado de personalidad jurídica, a las que se adscriben voluntariamente trabajadores o titulares de derechos de propiedad o de usufructo sobre la tierra y otros bienes agropecuarios y que tienen como fin la ejecución de producciones agropecuarias o la intermediación en la compraventa de producciones agropecuarias y en la prestación de servicios a sus asociados. (p. 375)

Por otro lado, el Decreto Ley 366 de las cooperativas no agropecuarias plantea que:

La cooperativa es una organización con fines económicos y sociales, que se constituye voluntariamente sobre la base del aporte de bienes y derechos y se sustenta en el trabajo de sus socios, cuyo objetivo general es la producción de bienes y la prestación de servicios mediante la gestión colectiva, para la satisfacción del interés social y el de los socios. (Consejo de Estado, 2019, p. 1333)

La explicación de Fernández Peiso es más específica en aspectos como la naturaleza de los aportes o los fines, pero ambas definiciones coinciden en aspectos esenciales. No obstante, Mesa Tejeda (2015) realizó críticas certeras a la definición que reproduce la del Decreto Ley 305 (Consejo de Estado, 2012), vigente anteriormente, y que también pueden aplicarse a la ofrecida por Fernández Peiso, porque no especifican si la cooperativa es una asociación, una sociedad u otra forma de agrupación. Lo mismo sucede con el artículo 124 del Código de Comercio (Ministerio de Gracia y Justicia, 1885), que les atribuye carácter mutual cuando los socios pueden vender libremente su producción luego de cumplir sus compromisos con el Estado, y las enmarca dentro del ámbito civil si solo se dedican a distribuir productos o servicios internamente, cuando el Decreto Ley 366 (Consejo de Estado, 2019) les permite salir del círculo de socios en todo momento. Para el presente trabajo, en adición a la definición de Fernández Peiso, utilizamos la ofrecida por Mesa Tejeda, quien las considera como sociedad mercantil especial, pues las asociaciones en Cuba carecen de ánimo de lucro (Asamblea Nacional del Poder Popular, 1985) y podrían confundirse con las cooperativas.

La síntesis de las historias de dichas instituciones, aunque breve, nos permitió comprenderlas mejor. El cooperativismo cubano experimentó un florecimiento a partir del triunfo revolucionario de 1959, pero su expresión en un marco legal concreto resultó tardía. Fernández Peiso (2012) esgrime como razón de este comportamiento la importación del enfoque cooperativo del desaparecido campo socialista, que compartimos por haberlo observado en otros campos como el penal o el de la propiedad sobre bienes. Por las mismas causas, estuvo limitado al sector agropecuario hasta 2012, cuando se expandió hacia otros sectores, razón de más para elegirlas en este artículo por su novedad. Como resultado, existen en Cuba cuatro tipos de cooperativas: tres en el sector agropecuario y uno en el no agropecuario (Consejo de Estado, 2019). Entre las primeras se encuentra la cooperativa de producción agropecuaria (CPA), donde los agricultores pequeños le venden su tierra y otros bienes a la cooperativa, constituyendo una propiedad y gestión para beneficio de los socios y la colectividad; la cooperativa de créditos y servicios, donde los agricultores mantienen la propiedad sobre la tierra y sus medios de producción; y la unidad básica de producción cooperativa (UBPC), que se nutre de tierras estatales entregadas a los cooperativistas en usufructo, donde estos le deben vender la mayoría de su producción al Estado (Nova González, 2011). En las segundas, los socios pueden aportar dinero o trabajo y gestionarán colectivamente (Asamblea Nacional del Poder Popular, 2019).

En relación con el cuentapropista, la definición ha sufrido numerosos cambios a lo largo de la historia, pues se ha relacionado con términos como autoempleo, autónomo, pequeña y mediana empresa privada o trabajo personal por cuenta propia. Luego de analizar los trabajos de varios autores (Núñez Moreno, 1997; Bueno Sánchez, Molina Soto y Valle Rodríguez, 1998; Pérez Villanueva, 2015), puede apreciarse la evolución de la institución. Existe ahora la posibilidad de contratar tantos trabajadores como se desee, sean familiares o no. Se puede elegir trabajar como cuentapropista a tiempo completo o parcial, vender libremente la producción o desempeñar más de una actividad. Todas estas cuestiones antes se encontraban limitadas. Sin embargo, no es posible asociarse como cuentapropistas sin autorización expresa (Consejo de Estado, 2018), aunque existe la voluntad política de reconocerlos como personas jurídicas en el futuro (Partido Comunista de Cuba, 2016b). No obstante, varios autores (Palacio Cívico, 2015; Pérez Villanueva, 2015) parecen atribuirle el carácter de empresarios mercantiles, cuando Fraga Martínez y Mesa Tejeda (2004) los consideran empresarios civiles, es decir, que tienen una «escasa dimensión económica». Aunque concordamos con las últimas autoras, notamos ciertos cambios que deben mencionarse: la agricultura se considera una actividad mercantil, la explotación del trabajo ajeno ya es una realidad, y sería beneficioso poder contar con indicadores cualitativos y cuantitativos para diferenciar las actividades civiles de las mercantiles, pues cada vez detectamos más negocios por cuenta propia con una dimensión económica que resulta difícil enmarcar como pequeña.

Para esta investigación definimos el cuentapropismo en Cuba como un conjunto de actividades que requieren ser autorizadas por múltiples órganos y organismos, ejercidas por personas naturales, por sí mismas, contratadas por otro cuentapropista o contratando fuerza de trabajo ajena, utilizando sus propios medios de producción o los de otras personas, remesas, créditos otorgados por el banco u otras fuentes de financiamiento.

En cuanto a su historia, que se enmarcó entre 1959 y 2019, por ser el periodo que se trabajó durante la investigación, hubo patronos que intentaron cerrar sus locales de trabajo, lo que afectó a los empleados de dichos negocios privados y a la población, por lo que fueron intervenidos por el Estado desde 1959 (García Henríquez, Martínez Lorenzo y Martínez Barreiro, 2004). Sin embargo, los negocios privados que continuaron su curso recibieron cierto apoyo gubernamental, como se muestra en una resolución de 1962 que autorizaba la distribución de jabón a las lavanderas privadas, dentro del régimen de racionamiento existente debido al bloqueo estadounidense (Ministerio de Comercio Interior, 1962). Comenzaba así una relación de apoyo-desconfianza mutua que la historia posterior parece haber consolidado y donde se siguen librando batallas en el plano ideológico y material.

Posteriormente, la Ley 1213 (Consejo de Ministros, 1967) reguló el ejercicio de actividades laborales por cuenta propia hasta 1968, donde la llamada Ofensiva Revolucionaria las redujo a su mínima expresión (Palacio Cívico, 2015). Sin embargo, los negocios privados nunca desaparecieron del todo, pues la citada Ley 1213 se mantuvo vigente y coexistió con el Decreto Ley 14 (Consejo de Estado, 1978), que la derogó parcialmente y explicó con claridad las razones para no abandonar el cuentapropismo, ni en los momentos más complejos:

El desarrollo y organización de la economía nacional no asegura aún que las empresas y unidades presupuestadas estatales puedan satisfacer de manera íntegra las necesidades de determinados productos, principalmente artesanales, o algunos servicios indispensables para la población y también para las entidades estatales mismas. (p. 261)

En aquella época el cuentapropista debía trabajar solo o con ayuda familiar no retribuida y debía pertenecer a un centro laboral determinado, a menos que por razones justificadas no pudiera ser empleado. Posteriormente, en pleno «Período especial en tiempo de paz», lo que quedó de la Ley 1213 y el Decreto Ley 14 fue derogado por el Decreto Ley 141 (Consejo de Estado, 1993), que implicó un «renacer» del cuentapropismo como respuesta a los tiempos difíciles que vivió la población en los años noventa (United Nations Economic Comission for Latin America and the Caribbean, 2001). A partir de 2009, sobre la base de un experimento para trasladar locales y servicios estatales al sector cuentapropista, comenzó un proceso gradual de transformación de negocios, primero con los servicios de belleza y luego con la restauración. Ello incluyó la contratación de personal y el aumento de capacidades en las instalaciones para mejorar la atención a la población. Hasta marzo el ejercicio se enmarcó dentro de 126 actividades, por lo general oficios que cubren necesidades básicas de la población, en cuyos primeros lugares se encuentran la gastronomía, la transportación de pasajeros y el alojamiento. Debemos mencionar que todos esos procesos se acompañaron de una dispersa legislación complementaria que no es objetivo analizar aquí.

Observamos entre las dos instituciones varias diferencias derivadas de los análisis anteriores. Una distinción importante es que la cooperativa en Cuba debe contribuir no solo al bienestar de los socios, sino también al de la colectividad, mientras que el cuentapropista no tiene dicha obligación (Ministerio de Trabajo y Seguridad Social, 2018b; Asamblea Nacional del Poder Popular, 2019; Consejo de Estado, 2019). Un solo cuentapropista puede bastar para fundar un negocio, mientras que en la cooperativa no agropecuaria se requiere un mínimo de tres personas y los socios de las agropecuarias tienen libertad para decidir en sus Reglamentos Generales (Asamblea Nacional del Poder Popular, 2019; Consejo de Ministros, 2019). El trabajador por cuenta propia puede contratar a otros en la medida en que lo necesite y pueda costearlo. Los contratos laborales establecidos a esos efectos cuentan con condiciones mínimas de vida y trabajo: siete días de vacaciones anuales pagadas como mínimo y pierden la instancia de los Órganos de Justicia para dirimir conflictos, por lo que solo les queda la vía judicial. En cambio, los cooperativistas son iguales entre sí y, de contratar empleados en la cooperativa no agropecuaria, a los tres meses adquieren el derecho a ingresar a esta. En el caso de las agropecuarias, cuando contratan personal para laborar de forma permanente, pueden ingresar como socios una vez vencido el periodo de prueba establecido en el Reglamento General (Asamblea Nacional del Poder Popular, 2019; Consejo de Estado, 2019).

2. IDENTIFICACIÓN DE OTROS ELEMENTOS METODOLÓGICOS DE COMPARACIÓN

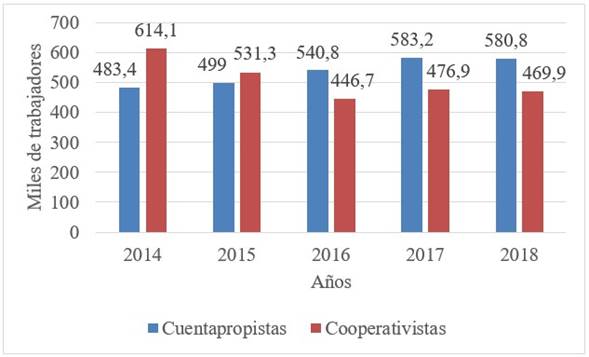

Según cálculos a partir de los datos ofrecidos por la Oficina Nacional de Estadísticas e Información (2019), el sector no estatal representó, al cierre de 2018, un 31 % del total de ocupados en la economía. De este último, los cuentapropistas se estimaron en un 13 %, sobrepasando en número a los cooperativistas, que constituyeron el 10,5 %. Este fenómeno se acrecentó a partir del año 2011, momento en que se consolidaron las medidas para flexibilizar el cuentapropismo, a partir de la implementación de los Lineamientos y su posterior actualización en el 2016 (Partido Comunista de Cuba, 2016a). En la Figura 1 se muestran las cifras (en miles) de trabajadores de ambas instituciones.

Fuente: elaboración propia a partir de datos de la Oficina Nacional de Estadísticas e Información (2019)

Fuente: elaboración propia a partir de datos de la Oficina Nacional de Estadísticas e Información (2019)Figura 1 Cuentapropistas y cooperativistas en Cuba (2014-2018).

Como puede observarse, los cuentapropistas experimentaron un crecimiento sostenido. Varios factores influyeron en dicho aumento: a finales de septiembre de 2013 se aprobaron 20 nuevas actividades, como la de anticuario o la de reparador-montador de equipos para el bombeo de agua (Ministerio de Finanzas y Precios, 2013). Las restricciones también han tenido una presencia significativa, como aquellas dictadas para los cuentapropistas de Varadero, en aras de evitar la promoción de formas no estatales incompatibles con el turismo y la insatisfacción de la población (Consejo de Ministros, 2017). No puede olvidarse el paro al otorgamiento de nuevas licencias en 27 actividades durante 2017, con el objetivo de reordenar la actividad (Ministerio de Trabajo y Seguridad Social, 2017). Posteriormente, al promulgarse las nuevas legislaciones en julio de 2018 para el sector, se advirtieron tales confusiones. Se decidió autorizar a ejercer más de una actividad, así como limitar a 50 capacidades los servicios de restauración. Ello ocurrió el 5 de diciembre del mismo año (Ministerio de Trabajo y Seguridad Social, 2018b), dos días antes de entrar en vigor las normativas jurídicas dictadas en julio del mismo año.

Igualmente, fueron promulgadas algunas flexibilizaciones, como la autorización al trabajador contratado para ausentarse por solución de problemas personales de la actividad, el reconocimiento del derecho a recibir explicaciones sobre las inspecciones recibidas y la apertura de nuevas autorizaciones a ocho actividades para las que no existía suficiente materia prima en el mercado nacional (chapistero, elaborador-vendedor de artículos de mármol, fundidor, herrero, oxicortador, productor-vendedor de artículos de aluminio, productor-vendedor de artículos de fundición no ferrosa y pulidor de pisos). Solo seis actividades se mantienen cerradas a nuevas solicitudes, como la de elaborador-vendedor de jabón, betún, tintas y otros similares (Ministerio de Trabajo y Seguridad Social, 2018b), en las que, al parecer, la materia prima constituye un problema sin solución.

La situación antes descrita reduce la diversidad del sector y puede ser otra de las tantas consecuencias del bloqueo de Estados Unidos, que obliga a Cuba a disminuir importaciones, pero también a priorizar las que más contribuyen con actividades clave para la generación de nuevos ingresos, como el turismo. Sin embargo, el cierre de actividades autorizadas también puede alertar de una posible falta de inventiva de los afectados para aprovechar los recursos locales de que dispone el país, lo cual es un problema interno al que se le pueden buscar alternativas. Las alianzas observadas, por ejemplo, entre apicultores locales y productoras de jabón artesanal, o la producción de tintas a partir del uso sostenible de jugos de plantas, podrían haber aliviado las obvias carencias que tenemos.

Otra cuestión es que no se aclaran los motivos de cierre en la fundamentación de las normas jurídicas citadas como se hizo con las actividades retomadas, lo que limita su comprensión. A pesar de ello se apreció una reorganización significativa entre los años 2018 y 2019: cambió el número de actividades de 201 a 126, porque se integraron varias en una sola licencia, como las de servicios de belleza o domésticos (Ministerio de Trabajo y Seguridad Social, 2018b), lo que permite ejercer varias por las que antes se debían pagar tributos separados. Además, en el contexto del reordenamiento jurídico que desembocó en la aprobación de la Constitución se publicaron en los medios de comunicación medidas que flexibilizan aún más la actividad (Castro Morales, 2019), aún antes de aparecer en la Gaceta Oficial de la República de Cuba, entre ellas se encuentra la aprobación de cinco nuevas actividades, como la de traductor-intérprete, así como el descarte de la necesidad de sacar licencia de trabajador contratado de varios familiares directos del titular. También se uniformó la práctica judicial, para facilitarles a estos trabajadores el acceso a los tribunales (Tribunal Supremo Popular, 2019), ya que han aumentado los conflictos en donde participan y los criterios de interpretación se han diferido. Los efectos de este cambio sobre el sector privado están por verse todavía, sobre todo a nivel estadístico.

Por otro lado, Se escucharon los requerimientos de los cuentapropistas y se reforzó la voluntad estatal de promoverlos. Igualmente nos percatamos de que los tiempos de respuesta varían al tener que consensuar tantas voluntades convergentes, pero no es menos cierto que le ha faltado organicidad al proceso. Dentro de las causas probables de los comportamientos antes enunciados se nota la falta de definición de cuestiones conceptuales claves como qué se considera riqueza para Cuba, cuáles pueden ser los indicadores para diferenciar una micro de una pequeña o mediana empresa, para sobre esas bases repensar cómo evitar la concentración de activos. Una vez más el vínculo con la universidad sobre el que tanto ha insistido la alta dirección del país (Martínez, 2018) pudiera contribuir a despejar varias de esas incógnitas.

En comparación, los cooperativistas decrecieron a partir del año 2014 y alcanzaron su punto crítico en 2016. Nótese cómo coincide con el alza de crecimiento del cuentapropismo, que quizás haya influido como mejor opción laboral. Además se mantuvieron dificultades con el relevo generacional en las cooperativas de producción agropecuaria (Nova González, 2011).

Dentro de los marcos antes descritos, diseñamos nuestro caso hipotético de la siguiente manera: se seleccionó la actividad de alojamiento por ser una de las más populares, unida a la experiencia práctica de las autoras como arrendadoras y consultoras de esta clase de negocios. La provincia escogida fue La Habana, porque es una de las que concentra mayor número de titulares (Castro Morales, 2019). Además, se halló que se facilitarían los cálculos al tomar el número mínimo de personas requeridas para fundar una cooperativa no agropecuaria, que es tres, como se explicó en el acápite anterior. Sin embargo, técnicamente resulta imposible reunir a tres cuentapropistas bajo un mismo negocio, porque están concebidos para ejercer de forma individual.

Tratando de hallar alternativas, nos percatamos de que, si los cuentapropistas fueran copropietarios de la misma casa, solo uno podría figurar como titular (Ministerio de Trabajo y Seguridad Social, 2018). Ello traería como consecuencia que se perderían 2/3 de los impuestos y la contribución correspondiente, lo cual volvería poco eficaz la comparación. Otra alternativa sería considerar un titular con dos trabajadores contratados, pero estos últimos solo pagan el 10 % de la cuota mínima mensual del titular, a menos que la Administración Municipal del Poder Popular se las incremente (Ministerio de Finanzas y Precios, 2018), por lo que se perderían dichos elementos de comparación o se alejarían de los niveles de coincidencia buscados. Otro elemento que tampoco puede desdeñarse es que en Cuba solo se puede tener en propiedad una vivienda de residencia permanente, más otra de descanso para las personas naturales (Asamblea Nacional del Poder Popular, 2017a).

Posteriormente, identificamos que comparar los tributos entre ambos sujetos contribuiría a enriquecer la síntesis, porque para hallarlos existe una metodología organizada cuyas fases permiten detectar diferencias con facilidad. Para ello se observaron las escalas finales para calcular el impuesto sobre ingresos personales del cuentapropista y el de utilidades para el cooperativista, determinando que era posible llevarlos a una microescala y comparar uno con otro, para luego multiplicar por tres y llegar a la cantidad mínima necesaria para fundar la cooperativa. Desde el punto de vista legal, la opción más cercana a esta última fue unir ficticiamente a tres cuentapropistas con sus respectivas licencias de arrendamiento, cada uno propietario de su vivienda donde arriendan un cuarto. Es necesario aclarar que en ninguno de los dos casos es obligatoria la repartición de utilidades a partes iguales (Consejo de Estado, 2012; Ministerio de Trabajo y Seguridad Social, 2018b), solo se presumió para garantizar el mayor nivel de coincidencias posible. Igualmente es ficticia la existencia de cooperativas no agropecuarias arrendadoras de viviendas porque hasta la fecha no se han aprobado, pero tampoco puede descartarse la posibilidad de que las autoricen en el futuro.

El caso hipotético para comparar tendría lugar entre una actividad autorizada, como es el arrendamiento por cuenta propia, pero unidos sus representantes ficticiamente, con una cooperativa de arrendamiento ficticia. Ambas cuentan con potencial para materializarse o rechazarse en el futuro, con el apoyo de estudios como el que presentamos. De hecho, como parte de esta investigación una de las autoras entrevistó a un ejecutivo de la Oficina Nacional Tributaria (ONAT) de La Habana, que facilitó los representados en la Tabla 1:

Tabla 1 Solicitudes y autorizaciones de cooperativas de arrendamiento en La Habana

Fuente: Elaboración propia a partir de datos de la ONAT de La Habana.

Como puede observarse, entre los años 2013 y 2016 se recibieron 99 solicitudes de constitución de cooperativas de arrendamiento de viviendas por parte de personas naturales, sin ser autorizadas. Las razones de las denegaciones han variado: el arrendamiento cooperativo enajenaría el papel del individuo como trabajador por cuenta propia y se correría el riesgo de crear pequeñas sociedades mercantiles que conducirían eventualmente al enriquecimiento de los titulares, por los niveles de desigualdad que podrían crear (J. C. Medina, comunicación personal, 14 de junio de 2017).

En el pasado, a los cuentapropistas que cobraron en pesos convertibles (CUC) se les exigió la conversión final en pesos cubanos (CUP) (Ministerio de Finanzas y Precios, 2018). Ello se debió a que en Cuba han existido dos monedas en circulación hasta la fecha: el CUC y el CUP. El tipo de cambio oficial debe publicarse diariamente en el sitio digital del Banco Central de Cuba (2010), donde la tasa ha sido de 24 pesos cubanos por un peso convertible y se ha mantenido estable desde el 2004, momento en que se comenzó a utilizar el peso convertible en las transacciones efectuadas en Cuba (Banco Central de Cuba, 2004). Con la nueva legislación todas las cuotas se contemplan en CUP (Ministerio de Finanzas y Precios, 2018), lo que evitaría modificaciones ante la unificación monetaria que acontecerá en algún momento

La tipología de arrendamiento de un apartamento de un cuarto en Marianao puede ser por horas, diaria o mensual. De acuerdo a entrevistas realizadas a más de 500 arrendadores de viviendas por el gobierno municipal marianense, estos prefieren la renta mensual. Este fenómeno no solamente está asociado a la habitual aprensión al riesgo, sino también a que este municipio no cuenta con una entrada significativa de turismo vacacional que garantice un flujo constante de divisas. Es por ello que el arrendamiento diario de viviendas completas, el más lucrativo para los cuentapropistas, es solo practicado por un 20 % de los arrendadores entrevistados, por un valor entre 10 y 15 CUC. Por otro lado, el arrendamiento por horas se ha impuesto como modalidad en los últimos años en el municipio, debido a la polarización de la masa turística en las zonas de mayor demanda de la capital (Plaza de la Revolución, Playa, Centro Habana y Habana Vieja). Sin embargo, en Marianao la hora tiene un valor de 20 CUP. Por tal razón, los arrendadores prefieren la seguridad de la renta mensual donde se establecen como promedio unos 50 CUC (Gobierno Municipal de Marianao, 2016).

En cambio, en el municipio Playa solo se encontraron arrendadores por noche y mensual. En el caso del arrendamiento diario en el municipio, los valores fluctuaron entre 10 y hasta 60 CUC la noche, lo que establece una media de 30 CUC. La renta mensual se encuentra en un rango que va de los 200 a los 400 CUC, con una media de 250 CUC. De acuerdo con la ONAT municipal de Playa, el negocio de alojamiento es la mayor forma de actividad por cuenta propia existente. En dicho territorio no solo existe una tendencia menos acentuada a la evasión fiscal, sino además una mayor conciencia con respecto al aporte social que implica el acto de tributar. También se observó la voluntad de la ONAT a nivel nacional de trabajar de manera proactiva con los inspectores para disminuir la evasión, fundamentalmente en las zonas de mayor incidencia. Los datos se obtuvieron a través de cien cuestionarios aplicados a arrendadores playeros (Sánchez Oramas y Barrera Rodríguez, 2019).

Para ilustrar más claramente las diferencias entre cuentapropistas y cooperativistas arrendadores de viviendas se sitúa el caso hipotético comparativo en el municipio Playa, que ingresa más tributos. Es importante aclarar que dicho caso se construyó sobre variables muy básicas, por lo que, de cambiar la actividad, los montos declarados o contratar otros trabajadores las diferencias serían otras. Al unir todas las variables, la base imponible fue la misma para el cuentapropista y el cooperativista durante los 12 meses de un año fiscal, utilizando la tasa de cambio oficial de un CUC por 24 CUP.

En la comparación por elementos se mantuvieron constantes los siguientes estimados. Las habitaciones permanecieron vacantes por 124 días y se alquilaron 241 días al año. Se tomó como referencia la tasa de ocupación del sector estatal (Oficina Nacional de Estadísticas e Información, 2018b), ya que no pudimos acceder a cifras oficiales para el no estatal. No obstante, se conoce que, aunque el número de visitantes en 2018 creció con respecto al año 2017 (Martínez García, 2018), ello no implica necesariamente que haya aumentado el número de pernoctaciones en el sector no estatal. Parte de las causas radican en el endurecimiento de la política de Donald Trump hacia Cuba, fundamentalmente a partir de septiembre de 2017 (Domínguez López, 2018), a pesar de que el discurso de Barack Obama (2014), que anunció el restablecimiento de relaciones diplomáticas entre los dos países, incluyó la voluntad explícita de favorecer al sector privado y otras formas de cooperación.

Otra constante es la inexistencia de trabajadores contratados. Por tanto, si se multiplica la media de 720 CUP por noche, por los 241 días que puede estar ocupada la habitación durante un año, un arrendador puede llegar a percibir, anualmente, 173 520 CUP (7 230 CUC) por habitación.

2.1. Cuota mínima mensual (CMM)

La CMM constituye la cantidad a pagar de forma fija a la ONAT municipal al finalizar el mes, a ser abonada por parte del arrendador como cuota anticipada a cuenta del impuesto sobre ingresos personales. Puede dejarse de abonar por un máximo de tres meses o rebajarse hasta un 50 % para los trabajadores «que se encuentren impedidos totalmente del ejercicio de sus actividades, en virtud de situaciones climatológicas, epidemiológicas u otras similares, siempre que estas sean debidamente declaradas por las autoridades facultadas para ello» (Ministerio de Finanzas y Precios, 2018, p. 529). Los cuentapropistas la restan a la base imponible porque fue pagado como anticipo del impuesto sobre ingresos personales. Si alquilaran la vivienda completa, pagarían un mínimo de 720 CUP, pero, como alquilan solo una habitación, el precio es un poco más alto para cada uno: 840 CUP (Ministerio de Finanzas y Precios, 2018) que, multiplicados por 12 meses, equivalen a 10 080 CUP. Vale la pena mencionar que esta cuota es estándar y se aplica independientemente de la zona en la que se encuentre enclavada la vivienda, pero no existe para los cooperativistas. Ello podría interpretarse como una ventaja para los socios de la cooperativa, pero al mismo tiempo puede verse como una desventaja, pues implica que deben guardar más dinero, con la tentación que ello supone, para satisfacer el impuesto al final del año.

2.2. Gastos autorizados (GA)

Los gastos autorizados se corresponden con aquellos destinados a la reparación, remodelación o compra de artículos para la vivienda y se exige la justificación del 50 % (Ministerio de Finanzas y Precios, 2018). Para el caso específico del arrendamiento, el límite de gastos autorizados a deducir es de un 30 % de la base imponible, por lo que, si suponemos que logran deducir dicho porciento totalmente, deducirían 52 056 CUP. Los cooperativistas no tienen límites hasta la fecha para contabilizar sus gastos cuando se asocian a la actividad, pero deben justificar el 60 % (Ministerio de Finanzas y Precios, 2017). La primera representa una ventaja determinante para estos últimos, por lo que se interpretó que los socios pueden deducir un 80 % más de gastos que los cuentapropistas arrendadores, pero se decidió tomar el mismo porcentaje declarado por los cuentapropistas para mantener la estabilidad de las variables durante la comparación.

2.3. Impuesto sobre los servicios (IS)

El impuesto sobre los servicios consta del mismo porcentaje para cuentapropistas y cooperativistas: 10 % de los ingresos mensuales (Asamblea Nacional del Poder Popular, 2012), a deducir también de la base imponible, lo que resultaría en 17 352 CUP. Esta es una de las pocas coincidencias que veremos entre ellos.

2.4. Tasa por la radicación de anuncios (TRA)

Por su importancia para la publicidad y supervivencia de los negocios creímos importante incluir la tasa por la radicación de anuncios, que es la misma para ambos. Su pago se produce según la zona en que se ubique el anuncio y su medida. Para ello se requiere la autorización de la Dirección Municipal o Provincial de Planificación Física. Cabe mencionar que, de acuerdo con entrevistas realizadas en los municipios anteriormente referidos, dicha autorización puede demorar hasta seis meses. Las razones que se arguyen son la falta de personal calificado y la no separación de funciones entre la autoridad que debe investigar y autorizar el trámite, así como a la gran cantidad de operaciones de compra-venta de viviendas existentes en el territorio. Para el trabajo se asumió que se ubicaron en la zona dos anuncios, lo que implicaría el pago de 20 CUP mensuales. No obstante, al considerar que dichos anuncios tuvieran menos de 1 m2, solo se pagaría el 50 % del tipo impositivo, lo que sumaría solo 10 CUP mensuales. Al multiplicar esta cantidad por los 12 meses del año, se deducen 120 CUP anuales. Esta tasa debe pagarse trimestralmente, pero si se satisface la totalidad de las prestaciones en el primer mes del período a pagar se concede una bonificación del 10 % (Asamblea Nacional del Poder Popular, 2012), lo que sería finalmente 108 CUP.

2.5. Contribución a la seguridad social (SS)

Para el cuentapropista la contribución a la seguridad social es obligatoria. Se financia con lo aportado por los contribuyentes y, de no ser suficiente, el Estado asume la diferencia (Asamblea Nacional del Poder Popular, 2009; Consejo de Estado, 2017a). El fondo creado para tales pagos se encuentra libre de especulaciones y refleja la preocupación estatal por que toda persona que labore, sin importar el régimen al que se encuentra afiliada, cuente con protección ante invalidez temporal o permanente, vejez, maternidad o muerte. En este último caso, la familia cercana puede igualmente recibir una pensión, de cumplir los requisitos establecidos. El contribuyente debe elegir una base de contribución de una escala determinada en la legislación, por lo que se tomó la de 1 300 CUP. La contribución ascenderá al 25 % de la escala antes mencionada (Consejo de Estado, 2017a) que, multiplicada por 12 meses, asciende a 3 900 CUP, también a deducir de la base imponible.

En el caso del cooperativista no agropecuario es menor, pues solo contribuye con el 20 % de la escala, que sí es la misma. Al multiplicarla por los 1 300 de escala base en los 12 meses, obtiene 3 120 CUP (Consejo de Estado, 2017b), 7 800 CUP menos que el cuentapropista.

2.6. Creación de reservas para contingencias (RC)

La creación de reservas para contingencias existe de forma obligatoria para los cooperativistas. Se crea con un mínimo del 2 % hasta el 10 % de las utilidades (Ministerio de Finanzas y Precios, 2019). En aras de mantener la mayor cercanía posible en las comparaciones, se tomó el 2 %. Ello pudiera interpretarse como una ventaja para los cuentapropistas, aunque nada les prohíbe que creen reservas si lo desean, por lo que se considera permitido como principio general del derecho (Prieto Valdés, Matilla Correa, Pérez Gallardo y Valdés Díaz, 2006). La práctica de reservar dinero en caso de que ocurra alguna contingencia se considera saludable para cualquier negocio, dada la realidad agitada y cambiante que impera en el ámbito mercantil. Además, esta cantidad también se deduce de la base imponible, por lo que en ese sentido también favorece al cooperativista. La reserva ascenderá a 3 470,40 CUP.

2.7. Retribución por socio (RS)

La denominación se explica por sí misma. No tiene lugar para los cuentapropistas pues no pueden tener otros socios. Consiste en un reparto adelantado y mensual de utilidades. Lo indicado es tomar como referencia el salario mínimo en entidades estatales y mixtas, que para el año 2017 ascendió a 848 CUP (Ministerio de Finanzas y Precios, 2017; Oficina Nacional de Estadísticas e Información, 2018a). Al multiplicarse por los 12 meses del año se deducen 10 176 CUP.

2.8. Contribución territorial para el desarrollo local (CT) y mínimo exento de tributos (ME)

Este tributo se le aplica a cooperativas, empresas estatales y sociedades mercantiles. Su monto se queda en los municipios, donde los gobiernos locales disponen de él para su desarrollo sostenible. El tipo impositivo se establece en la Ley de Presupuesto anual. Puede pagarse de forma mensual o cada dos meses, pues el plazo de cumplimiento es de 45 días (Asamblea Nacional del Poder Popular, 2012). En el caso que nos ocupa se tomó la Ley correspondiente al 2018, que ascendió, como en años anteriores, al 1 % sobre los ingresos brutos por las ventas de bienes o prestación de servicios (Asamblea Nacional del Poder Popular, 2017b). Aunque implica un tributo más a satisfacer, también reduce la base liquidable para el pago del impuesto mayor y último, que es el de utilidades. El importe de la contribución ascendería a 1 735,20 CUP. En el caso del mínimo exento de tributos, es el mismo para ambas partes: 10 000 CUP (Asamblea Nacional del Poder Popular, 2012).

3. DETERMINACIÓN DE LOS IMPUESTOS RESPECTIVOS

Teniendo en cuenta todo lo anterior, podemos calcular los respectivos impuestos de cada entidad:

Cuentapropistas: Base imponible ‒ CMM ‒ GA ‒ IS ‒ TRA ‒ SS ‒ ME ( Base liquidable (80 024 CUP)

Cooperativistas: Base imponible ‒ GA ‒ IS ‒ SS ‒ RC ‒ TRA ‒ RS ‒ CT ‒ ME ( Base liquidable (75 502,40 CUP)

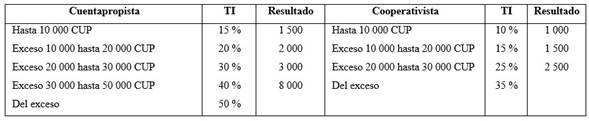

Con las bases liquidables halladas se obtiene para el cooperativista la utilidad fiscal per cápita. Según la cantidad de deducciones que cada sujeto puede hacer, el cuentapropista tiene seis, mientras que el cooperativista cuenta con ocho, lo cual da la medida de quién puede reducir más su base liquidable. Luego se les aplican a ambos las escalas con los tipos impositivos (TI) representados en la Tabla 2.

Tabla 2 Escalas y tipos impositivos comparados

Fuente: elaboración propia a partir de la Ley 113 del sistema tributario (Asamblea Nacional del Poder Popular, 2012).

Del análisis de las escalas puede observarse que los cooperativistas pagan menos. En los tres primeros 10 000 CUP, pagan cinco puntos porcentuales menos en cada uno de los tres escalones, en un rango de 30 000 CUP. Luego, los cuentapropistas tienen un escalón más que les obliga a pagar un 40 % por los próximos 20 000 CUP que declaren de utilidades, el cual es inexistente para los cooperativistas y representa un rango de 60 000 CUP de utilidades netas. En el último escalón los cuentapropistas pagan quince puntos porcentuales más.

Al aplicarle los tipos impositivos expuestos en la Tabla 2 al cuentapropista, se obtiene como resultado un impuesto anual sobre ingresos personales de 29 500 CUP. A este monto podría aplicársele la bonificación del 5 %, si el contribuyente paga antes del 28 de febrero de cada año (Asamblea Nacional del Poder Popular, 2012), por lo que el monto final del impuesto será de 28 025 CUP. Al multiplicarse por tres, debido a la alianza ficticia entre cuentapropistas ya descrita, se obtuvo la cifra de 84 075 CUP como impuesto total para los involucrados. Sus utilidades netas anuales se obtendrían al restarle a la base liquidable el impuesto sobre ingresos personales bonificado. Estas ascenderían a 51 999 CUP, aproximadamente el 30 % de las utilidades brutas, que implicarán 4 333,25 CUP mensuales. Esta última cifra, como se verá también con la cooperativa, representa más del quíntuplo del salario medio en La Habana (Oficina Nacional de Estadísticas e Información, 2018a). Al multiplicarse por tres para la comparación con las cooperativas, se obtuvo la cifra de 155 997 CUP. Como ya se observó en la Tabla 2, existen diferencias sustanciales.

Al aplicarle a la base liquidable los tipos impositivos expuestos en la Tabla 2 el cooperativista debe pagar un impuesto anual sobre ingresos personales de 20 926 CUP, aproximadamente. A este monto puede aplicársele la misma bonificación del 5 % por pronto pago, por lo que el monto final del impuesto será de 19 880 CUP. Al multiplicarse por tres para la comparación con los cuentapropistas, como mínimo requerido para conformar la cooperativa, se obtuvo la cifra de 59 640 CUP como impuesto total anual. En este sentido, los cuentapropistas pagan 102 064 CUP anuales más de tributos que los cooperativistas. Por otro lado, las utilidades netas anuales del cooperativista ascenderían a 55 622 CUP, aproximadamente el 32 % de las utilidades brutas, que implicarán alrededor de 4 635,25 CUP mensuales. Por tanto, los cuentapropistas pagan cerca de un 2 % más de tributos que los cooperativistas.

3.1. Tiempo de exención de impuestos por inicio de operaciones

En el caso que nos ocupa no tuvimos en cuenta el tiempo de exención de impuestos por inicio de operaciones, por considerar que los sujetos a comparar llevan desempeñando su actividad durante años. Sin embargo, resulta importante su análisis por las diferencias halladas: para los cuentapropistas es de tres meses, mientras que para las cooperativas no agropecuarias es de casi siete, pues comienza a contarse a partir del mes en que se formaliza la inscripción en el Registro de Contribuyentes, más los seis meses siguientes (Asamblea Nacional del Poder Popular, 2012; Ministerio de Finanzas y Precios, 2019). La diferencia es de más del doble de tiempo, lo que les brinda a los socios mayores posibilidades de supervivencia.

CONCLUSIONES

Al sistematizar los principales elementos definitorios para Cuba de las instituciones estudiadas, se halló que la cooperativa es una sociedad especial por su doble carácter mercantil y social, mientras que el cuentapropista es una persona natural. La cooperativa se constituye con el aporte de bienes, derechos y se sustenta en el trabajo de sus socios al igual que el cuentapropista, con la diferencia de que este último no puede asociarse con otro sujeto. Además, el objetivo general de ambos es la producción de bienes y la prestación de servicios, pero el cuentapropista no gestiona colectivamente ni existe para satisfacer el interés social, requisitos que sí debe cumplir la cooperativa. Otra diferencia se encuentra en las autoridades que pueden licenciar la conformación de la cooperativa, que puede ser el Ministerio de la Agricultura, o el Consejo de Ministros para el caso de las no agropecuarias. A los cuentapropistas los autoriza el Ministerio de Trabajo y Seguridad Social, entre muchas otras instituciones.

De las comparaciones a tener en cuenta en la metodología para calcular tributos, se igualó la actividad y cantidad de utilidades declaradas por los cooperativistas y cuentapropistas hipotéticos. Dentro de estas, tres plantearon coincidencias totales entre los sujetos estudiados: el impuesto sobre los servicios, la tasa de radicación de anuncios y el mínimo exento. De los elementos restantes, tres se tipificaron solo para los cooperativistas: la reserva para contingencias, la retribución por socio y la contribución territorial, mientras que uno es solo para los cuentapropistas: la cuota mínima mensual como adelanto del impuesto sobre ingresos personales. Dos elementos fueron comunes, pero a la vez plantearon diferencias, pues los cooperativistas contribuyen menos a la seguridad social y también cuentan con más tiempo de exención de impuestos al iniciar operaciones.

Además, seis de los elementos favorecen a los cooperativistas: no tener que ingresar cuota mínima mensual, carecer de límites para deducir gastos (con algunas excepciones) y tener que justificar menor porcentaje de los mismos, contribuir menos a la seguridad social, poder contar con reservas deducibles para contingencias, poder deducir los repartos adelantados de utilidades y tener más meses exentos de impuestos al iniciar la actividad. El resultado final trajo como consecuencia que se calcularan diferencias donde las cooperativas arrendadoras de habitaciones podrían llegar a pagar cerca de un 2 % menos de tributos que los cuentapropistas.

Los análisis anteriores demuestran que existen diferencias en el orden tributario entre los sujetos estudiados en cuanto a la cantidad de tributos a pagar, los tipos impositivos, la cantidad de escalas y los rangos entre escalones. Podría pensarse, por tanto, que ese 2 % que el cuentapropista paga de más respecto al cooperativista le otorga una mayor cuota de poder al primero en beneficio de la sociedad, porque constituye un aporte mayor. Sin embargo, al analizar las definiciones, el trabajo por cuenta propia tiene un fuerte componente individual frente al colectivo de la cooperativa, en términos de propiedad y gestión, excepto el caso de las cooperativas de créditos y servicios (CCS), donde no hay propiedad colectiva.

Socialmente, el trabajo por cuenta propia puede llegar a acentuar las desigualdades existentes con el cooperativista, ya que la riqueza se concentra sobre sí mismo y no se le exige repartirla de manera equitativa, como debe suceder en una cooperativa cubana. Por tanto, cabe preguntarse si su mayor aporte tributario no resulta opacado por su forma de funcionamiento, más cuando la propia legislación le prohíbe asociarse (Consejo de Estado, 2018). Por otro lado, de autorizar las asociaciones entre trabajadores por cuenta propia, los haría más fuertes en potencia, pero también podrían acentuarse las desigualdades respecto al resto de la sociedad por su carácter mercantil frente al híbrido socioeconómico de la cooperativa. Yace entonces una contradicción que aún no se ha resuelto por los decisores, porque, de ser así, se habrían promulgado y/o modificado las normas jurídicas correspondientes.

Quizás con vistas al reconocimiento futuro de los trabajadores por cuenta propia como personas jurídicas, comparaciones sobre casos hipotéticos como las presentadas podrían contribuir a repensar el alcance de los tributos existentes. Podrían contar con una mayor profundidad, como la realización de estudios empíricos cruzados entre el trabajo por cuenta propia y gobiernos municipales de distintos territorios. Además, podrían compaginarse con otras medidas como bonificaciones ante la ejecución de proyectos sociales comunitarios, lo cual tributaría al aumento de sus contribuciones a la sociedad no solo desde lo financiero.